はじめに

2026年2月10日(火)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2025年第4四半期決算が発表された。

前回2025年11月の決算時には、決算前に分離したQnityのエレクトロニクス事業を除いた第4四半期の見通しは市場予想より低かったのだが、20億ドルの自社株買い、5億ドルのASR(自己株式取得)が評価されたのか4.95%の上昇。その際には

「今後のデュポン株だが、第4四半期の見込みが市場予想に届いていないにもかかわらず、決算後及びその後数日の株価は堅調であるため判断が難しい。流石にこれ以上の上昇は難しいのではと思うのだがどうだろう。何とかここ数ヶ月の様に市場と同等の推移を維持してもらいたいものだ。」

と書いていた。

今回の決算結果及びそれを受けてデュポン株はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2025年第4四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

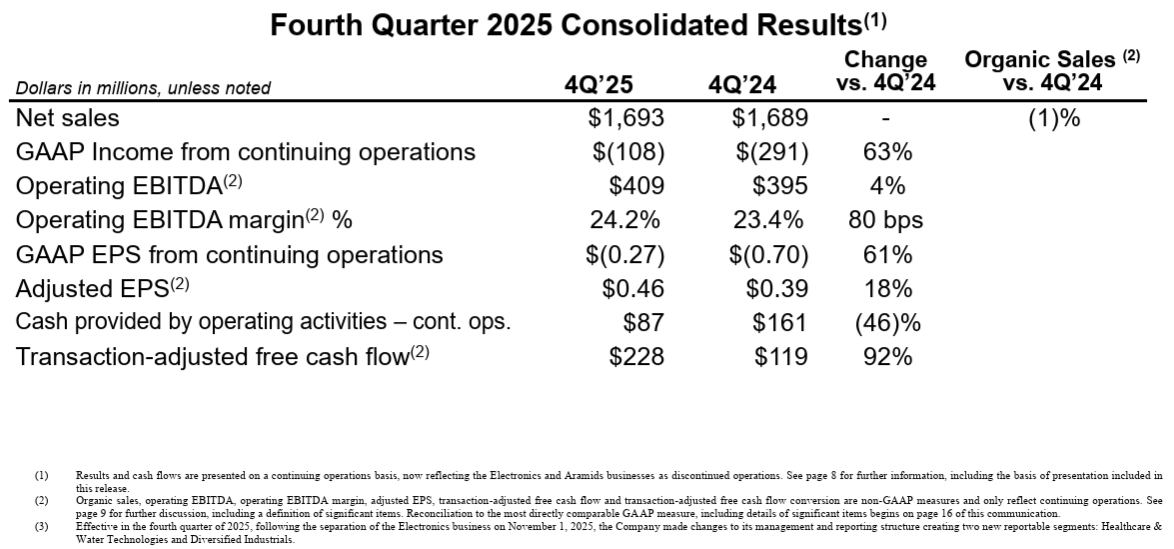

- 2025年第4四半期の総売上(Net Sales)は16億9300万ドル、前年同期は16億8900万ドルで前年同期とほぼ変わらず

- 2025年第4四半期のGAAPベース継続事業における希薄化後1株当たり利益(GAAP EPS from continuing operations)は0.27ドルの損失、前年同期は0.70ドルの損失で前年同期比61%増

- 2025年第4四半期のNon-GAAPベース調整後1株当たり利益(Adjusted EPS)は0.46ドル、前年同期は0.39ドルで前年同期比18%増

事業部別業績

2025年11月のエレクトロニクス事業分離に伴い、今回から「Healthcare & Water Technologies」と「Diversified Industrials」という2つのセグメントで決算報告を行うよう変更されている。

【Healthcare & Water Technologies】

- Net sales(売上):8億2100万ドルで前年同期比4%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は3%増

- 営業EBITDA:2億5500万ドルで前年同期比4%増

- 営業EBITDAマージン:31.1%、前年同期も31.1%

【Diversified Industrials】

- Net sales(売上):8億7200万ドルで前年同期比3%減。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)は4%減

- 営業EBITDA:1億9700万ドルで前年同期比2%増

- 営業EBITDAマージン:22.6.1%、前年同期は21.5%

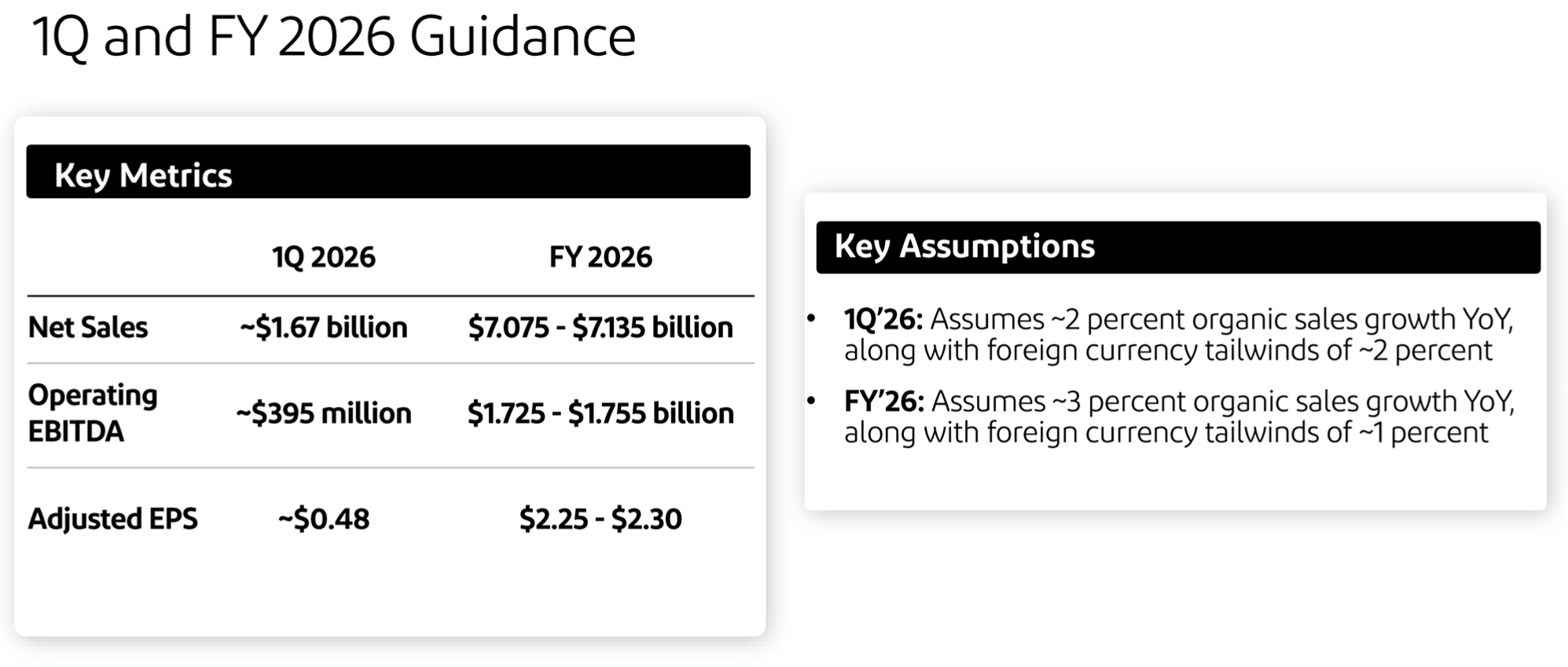

2026年通期見通し

2026年通期及び2026年第1四半期の見通しは以下の通り。

【2026年通期】

- 総売上(Net Sales):70億7500万ドル~71億3500万ドル

- 営業EBITDA(Operating EBITDA):17億2500万ドル~17億5500万ドル

- 調整後一株当たり利益(Adjusted EPS):2.25ドル~2.30ドル

【2026年第1四半期】

- 総売上(Net Sales):~1億6700万ドル

- 営業EBITDA(Operating EBITDA):~3億9500万ドル

- 調整後一株当たり利益(Adjusted EPS):~0.48ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年通期のハイライト

- 前回発表したガイダンスを上回る結果

- 通期の既存事業売上高は2%増、営業EBITDAは6%増、利益率は100ベーシスポイント拡大し、好調な一年を終えることができた

- 事業規律の徹底と生産性への注力は収益成長と利益率向上の鍵となり、調整後EPSは1株当たり1.68ドルで前年比16%増

- フリーキャッシュフロー創出も好調

- 財務指標の達成に加え、事業およびポートフォリオの大幅な変革も実現

- Qnity Electronicsの分離を無事に完了

- 経営優良企業からの外部人材の採用と社内昇進を実施し、経営幹部チームの構築を完了

- 新生デュポンの戦略的方向性を定め、まずは成長と継続的な改善を重視する企業文化を推進するために、コアバリューの強化に着手

- 強固なビジネスシステムの構築、コマーシャルエクセレンスとオペレーショナルエクセレンスの両フレームワークの継続的な推進が含まれる

- 前回発表したガイダンスを上回る結果

- 2026年の戦略的優先事項

- 市場を上回る既存事業成長の推進、強固な事業システムの構築継続、バランスの取れた資本配分モデルの展開を、これら全てを着実に財務実績を達成しながら実現すること

- 市場を上回る既存事業成長の推進

- 2025年通期の既存事業成長率は2%で、2026年には約3%に加速すると予想

- 2025年に125以上の新製品を発売したイノベーションエンジンによって、引き続き売上高の成長が支えられる。新製品は昨年20億ドル以上の売上を達成

- 強固な事業システムの構築継続

- 強化された中核KPIを刷新された経営基準に組み込み、ビジネスプロセスの可視性を高める

- 事業開発の加速化を図る領域を特定するため、事業部門全体および機能横断的にカイゼン活動の活用を拡大

- サプライチェーンと品質管理部門全体の人材とプロセスへの投資

- これらの改善と投資は、2026年の生産性向上に大きく貢献するだろう

- バランスの取れた資本配分モデルの展開

- 継続的な投資と高収益の既存事業成長機会の創出、M&Aによる既存事業への統合による更なる収益拡大を可能にする、実績のあるモデルを構築

- 強固なバランスシートの構築は、当社の最優先事項

- 目標に沿った四半期配当と自社株買いを通じて、株主の皆様への還元を継続していく

- 既に20億ドルの自社株買いを承認しており、2025年第4四半期には5億ドルのASR(America’s Responsibility and Refund:償還可能株式総数)を実施

- 2026年通期見通しに関して

- Healthcare & Water Technologiesは、高齢化と人口増加に対応するための医療処置の増加と、世界的な水需要の堅調さを背景に、両分野で引き続き1桁台半ばの成長を見込んでいる

- 自動車業界全体の需要は、米国と欧州の低迷により、2026年にはほぼ横ばいとなる見込みだが、EVの生産台数は全体の生産台数を大幅に上回ると引き続き予想

- 建設分野では、長年の低迷の後、需要が前年比で横ばい傾向にあることから、市場の安定化が見込まれている

- 2025年第4四半期業績

- 純売上高は17億ドルで、前年同期比でほぼ横ばい

- 既存事業の売上高が1%減少したものの、為替変動による1%のプラス効果で相殺

- 電子化に先立つシステム切り替え作業により、第4四半期から第3四半期に発注時期がずれたことによる3,000万ドル(2%)の逆風が含まれるが、この時期のずれを調整すると、当四半期の既存事業の売上高は1%増加したことになり、下半期では既存事業の売上高は前年同期比で2%増加

- 第4四半期の営業EBITDAは4億900万ドルで、前年同期比4%増加

- 当四半期の営業EBITDAマージンは24.2%で、前年同期比80ベーシスポイント増加

- 当四半期の調整後EPSは0.46ドルで、前年同期比18%増

- 純売上高は17億ドルで、前年同期比でほぼ横ばい

- 質疑応答

- Diversified Industrials部門について詳しく

- 住宅事業を除けば、今年はほぼ横ばい、つまり2025年の1桁台半ばの減少から緩やかに推移すると考えている

- 住宅事業については、非住宅事業と修理・改修事業で通年で1桁台前半の成長、住宅事業では1桁台前半から半ばの成長が見込まれる

- インダストリアル事業については、主に自動車と航空宇宙事業を含む先進モビリティ事業と、パッケージング製品を含む消費財事業が成長の原動力

- Aramids事業の売却について

- 第1四半期末頃にはクロージングを迎える見込みで、税引き後ベースで約10億ドルになる予定

- その約半分は前四半期に発表した5億ドルのASR(償却前営業利益)に既に充当済み

- 新製品によって20億ドルの成長が見られたとの発言について詳しく

- 年間売上高約70億ドルのうち、20億ドルは新製品売上高の総額

- 一部は既存の代替品、一部は成長製品であり、今後この比率を代替品から成長製品にシフトさせていくよう努めていく

- 中国におけるWater Technologies事業について

- 中国でのWater Technologies事業は、1桁台前半の成長率からスタートし、後半にかけて成長を加速させ、通期で1桁台半ばの成長率に到達すると予想

- これは主に中国における工業生産の減少に起因

- 当社のWater Technologies事業の約半分は、産業廃水処理や工業用水分野で使用されているため、工業生産が落ち込めばこれらの分野にも影響が出る

- 競合他社も同様の状況にあると思う

- 自動車業界の見通しについて

- 自動車生産台数は全体的にほぼ横ばいになると予想しており、EVの成長率だけを考慮すれば若干のアウトパフォームを見込んでいる

- バランスシートと資本配分について

- 通常、バランスシート上では約10億ドルの現金を保有しているが、ASRに5億ドルを費やしたため、年末時点ではそれをわずかに下回っている

- ただ2026年のフリーキャッシュフロー変換率は90%を超える好調な年になると予想しており、さらにAramids取引に関連する現金も入ってくる

- M&A案件や自社株買いに特定の金額を充当しているとは言えず、引き続き双方の可能性を検討していく

- 現在検討中のM&A案件はいくつかあり、最終的にそれらが実現するかどうかを皆様にご報告することになるが、今後も株主の最善の利益のために資本を配分していく

- Diversified Industrials部門について詳しく

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上(Net Sales)は16億9300万ドル、市場予想の16億9000万ドルをやや上回っている

- 2025年第4四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は0.46ドル、市場予想の0.43ドルを上回っている

- 2026年通期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)見通しは2.25ドル~2.30ドル、市場予想の2.17ドルを上回っている

となっている。

まとめ

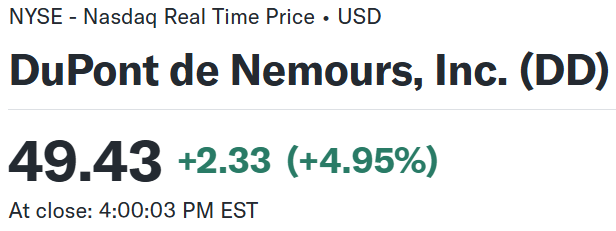

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

前日比4.95%の上昇。同日の米国市場が

まちまちだったが大きな変動は無かったのと比べるとデュポンの上昇幅が際立っている。

売上は市場予想をやや上回る程度だったがEPSは市場予想を上回り、何より2026年通期の見通しの下限値が市場予想を上回った事が評価されたのだろう。

決算後数日を含めた過去1年のデュポン株の推移を市場(S&P 500)と比べると

2025年11月初めのQnity分離調整の反映、そして前回2025年11月の決算時での上昇以降は仕様に比べると上昇傾向。特に2026年に入ってからの伸び具合が大きく、今回決算でも5%近い上昇となった。決算翌日も上昇したが、翌々日は反落、3日後は上昇と、AI投資への懸念から市場が下落基調の中で、デュポン株の方向性は未だ見えにくい。

今後のデュポン株だが、前回決算(及びその直前の分離)以降続いている上昇傾向が今回決算でも損なわれなかったことを考えると、あまり心配はしなくて良いかもしれない。1月の資産推移まとめでも触れたが、2026年に入ってからデュポンも属するBasic Materialsセクター全体が好調な株価推移をしており、業界全体の好調さも続くことを期待したい(ただ2月に入って市場がやや不安定である様に見受けられるので、その影響がデュポン株/セクターに及ばないことが懸念ではある)。