はじめに

現地日付2026年2月11日(水)には2026年1月の米雇用統計が米労働省労働統計局(U.S. Bureau of Labor Statistics)から発表された。

米2026会計年度のつなぎ予算成立が再び遅れたため

米2026会計年度2回目つなぎ予算成立と市場(2026/2)

で言及した様に、その時点では労働省関連予算が成立しなかったため政府機関が4日間とはいえ閉鎖されたため、元々は2月6日に予定されていた1月分の米雇用統計の発表が2月11日に延期されていた。

2026年2月に入ってから発表された米国の雇用に関する主な民間の経済指標は以下の様になっており

- 2月4日、米ADP雇用統計

2026年1月の米民間部門の雇用は2.2万人増、市場予想の4.5万人増を下回っている - 2月5日、チャレンジャー人員削減数

2026年1月の米企業人員削減数は10万8435人、前年比118%増。1月の人員削減の半分はアマゾン、UPS、ダウ・インクの3社が占めている

労働市場の軟調さが意識されている状況。

そんな状況の中、政府機関の主要経済指標である米雇用統計は労働市場の動向を図る上で非常に注目されていた。

以下、今回発表された2026年1月の米雇用統計の内容、及びそれを受けて市場がどう反応したのかについて確認し、整理しておく。

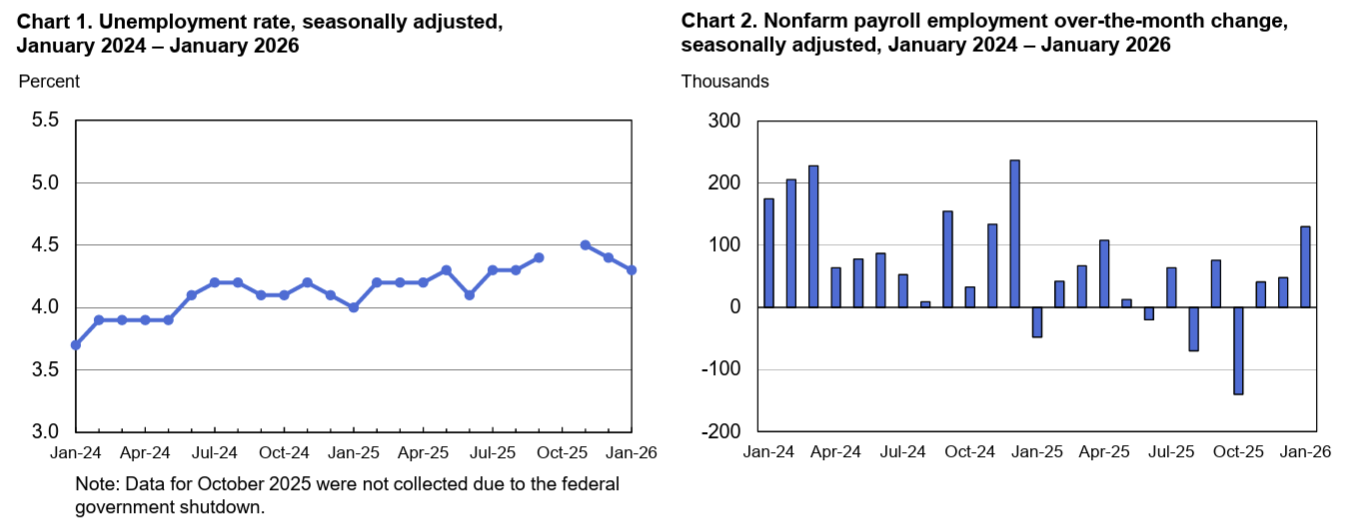

2026年2月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年1月米雇用統計

- 2026年1月の季節調整済み失業率は4.3%(前回12月は4.4%)、市場予想は4.4%

- 2026年1月の非農業部門雇用者数は前月比13万人増、市場予想の6万8000人増を上回っている

一方で2025年通年の非農業部門雇用者数は58万4000人増から18万4000人増へと大幅下方修正されている。

同日の市場の動き

米国株式市場

米雇用統計の発表は米国株式市場開始の1時間前。

失業率は市場予想を下回り、非農業部門雇用者数は市場予想を大きく上回るという、最近の民間雇用統計とは異なり労働環境の底堅さが示される結果となったことを受けて上昇して始まったものの、逆にFRBの利下げペースが想定されているよりも減速するのでは、という懸念が強まったためか割と早めに上昇が打ち消され、前日比変わらずでの推移が長く続いてそのまま取引を終えている。

冒頭に挙げた最近の民間雇用統計や商務省発表の米小売売上高が低調だったことから、CMEのフェドウォッチツールによると1週間前には90%を超えていた3月の利下げ据え置き確率が、1日前には79.9%まで下がり、逆に0.25%の利下げ確率が1週間前の9.4%から20.1%に上昇していたのだが、今回の米雇用統計を受けて3月のFOMCでは据え置きが94.6%、0.25%の利下げが5.4%と据え置きが有力となっている。

ちなみに2026年の利下げは、6月での0.25%利下げが47.1%と有力なのは変わらない(前日は49.0%)が、据え置きが42.4%と前日の24.8%から急上昇している。また6月0.5%の利下げが前日の23.1%から10.1%に急減している。

米国10年債

米雇用統計が発表された米国東部標準時8:30は上記チャートのCST(米国中部標準時)では7:30。

米雇用統計発表後に利回りは大きく上昇。その後やや利回りは低下したものの概ね安定した推移で取引を終えている。株式市場同様、発表直後は労働環境の底堅さに重きが置かれたようだが、やはりFOMCの利下げペース減速の可能性からか徐々に利回りは低下し、開場直後を除くと狭いレンジでの推移となっている。

ドル円為替

米雇用統計が発表された米国東部標準時8:30は上記チャートのGMT(英国標準時)では1:30PM。

発表前は1ドル=153.5円近辺だったが、米雇用統計を受けて大きくドル高となり1ドル=154.5円を突破。しかしそれは一瞬で、すぐに1ドル=153円台へと戻り徐々にドル安となって1ドル=152.5円近くとなった。その後はややドル高となり1ドル=153円台前半での推移が続いていた。

そして2月12日の日本市場が始まると(上記GMTチャートでは2月12日0:00時)再びドル安となり1ドル=152.5円を割り込む局面もあったが、2月12日の米国市場開場前時点では1ドル=153円台前半での推移が続いている。

米雇用統計発表後に一瞬だけ大きな変動があったが、その後の流れは米雇用統計を受けて方向感がはっきりしたという事はなかった。ドル円為替は最近色々あって(先月の日米両国でのレートチェック、衆院選で自民党が単独で3分の2を上回る議席を確保、など)変動が激しく、直近ではそれらの動向が重要視されている様子。

まとめ

以上、2026年2月11日発表の2026年1月米雇用統計と市場の動きについてまとめてみた。

正直、民間とは言え最近の労働市場経済指標が軒並み低調だったことから、米雇用統計もそうなるだろうと思っていたのだが、市場予想を上回る結果となったのは自分にとっては大きなサプライズだった。

そして堅調な労働市場を受けて米国株式市場も上昇するだろうと思っていたのだが、それ程市場は単純ではなく、利下げペースが減速するのではという見方から市場がほぼ横ばいだったこともサプライズ。自分の見込みとは異なってしまったが、米雇用統計が市場予想に届かなかった場合は酷いことになっていた可能性もあり、それを避けられたのを喜ぶべきなのだろう。

ただ、今回の米雇用統計の様に労働市場が安定化してきているのであれば、今度はFRBの2つの使命である「雇用の最大化」から「物価の安定」に関する経済指標がより注目されることになるだろう。2月13日発表予定の米消費者物価指数(CPI)の結果がどうなるかに気を付けておきたい。

補足

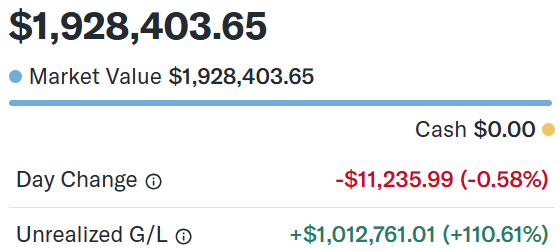

ちなみに同日の自分の米国株ドル資産は

市場よりも大きい下落となっている。これは自分の米国株ポートフォリオで一番占める割合の大きいシティグループが

![]()

と3.90%下落し、評価額が約2.7万ドル減少したため。

この理由は同日行われたBofA Securities Financial Services Conference 2026における講演で、2026年3月からシティの最高財務責任者(CFO)となるGonzalo Luchetti氏が、「クレジットカード金利に法的上限が設定された場合、経済に甚大な連鎖反応(massive ripple effects)を及ぼす」、「低所得者層や信用スコアの低い顧客への与信枠の削減・停止が不可避である」などと発言したことが原因のようだ。発言前の現地時間10時位までは上昇していたのだが・・・。

最近クレジットカード金利上限に関する目立った動きは無かったのだが解決しているわけではないようで、やはり注意が必要であることを再認識させられてしまった 。