はじめに

2026年2月4日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2025年第4四半期決算発表があった。

前回2025年10月の第3四半期決算では売上、EPSは市場予想を上回ったものの、関税の影響や投資等によって利益率が低下したことが影響してか前日比2.54%の下落。その際には

「今後のGEヘルスケア株だが、決算で売上、EPSは市場予想を上回ったものの、利益率低下が嫌忌されて下落し、その後数日も下落基調となっていることを考えると、なかなか厳しい時期が続きそうな気がする。願わくば前回7月の低調な決算後に、今回決算までは大崩れしなかった動きを保ってくれるといいのだが。」

と書いていた。

今回のGEヘルスケアの決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2025年第4四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

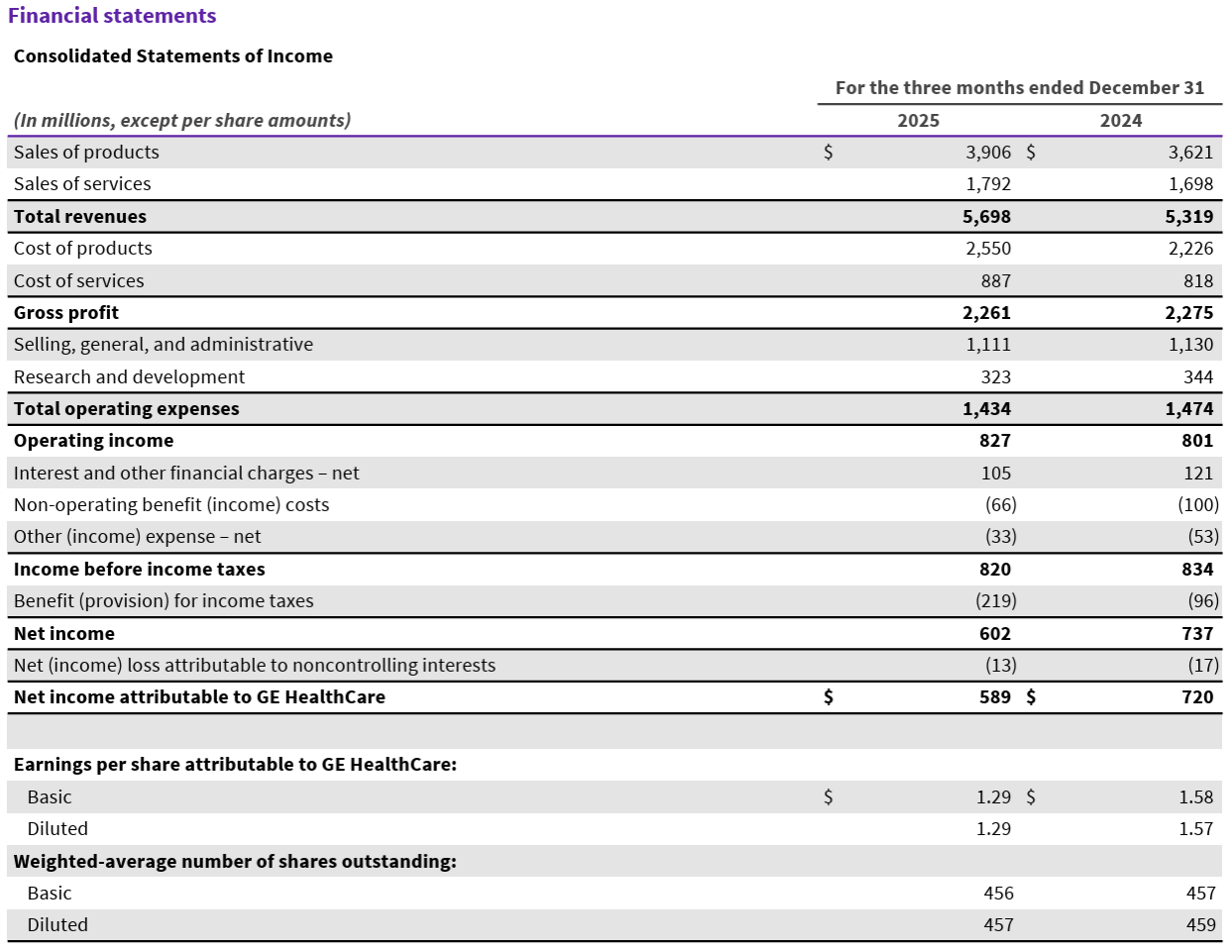

- 2025年第4四半期の総売上高(Total Revenues)は56億9800万ドル、前年同期は53億1900万ドルで前年同期比7.1%の増加

- 2025年第4四半期の希薄化一株あたり利益(Diluted EPS)は1.29ドル、前年同期は1.57ドルで前年同期比17.8%の減少

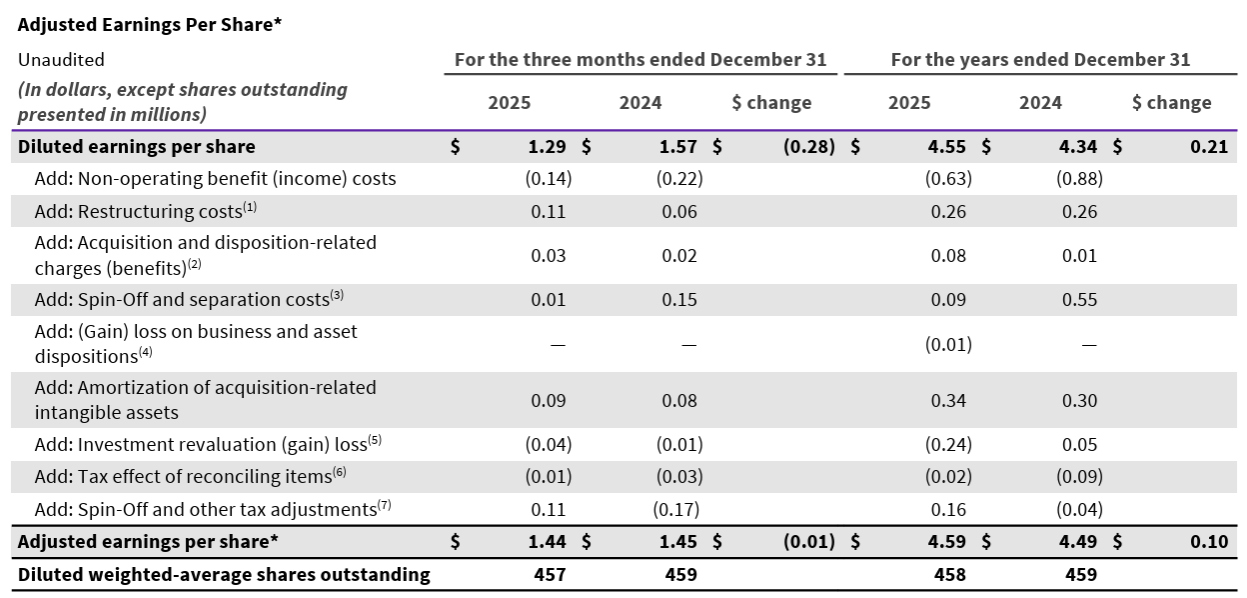

- 2025年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.44ドル、前年同期は1.45ドルで前年同期比0.7%の減少

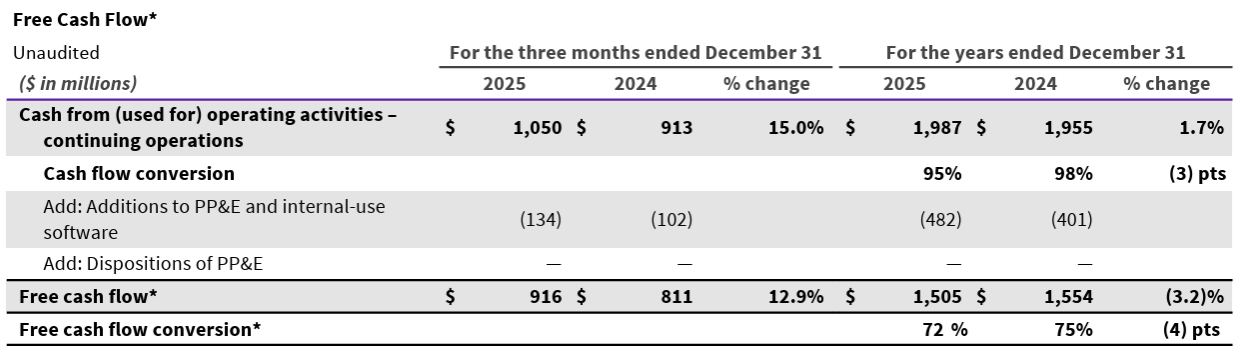

- 2025年第4四半期のフリーキャッシュフローは9億1600万ドル、前年同期は8億1100万ドルで12.9%の増加

2026年通期見通し

2026年の通期見通しは以下の通り。

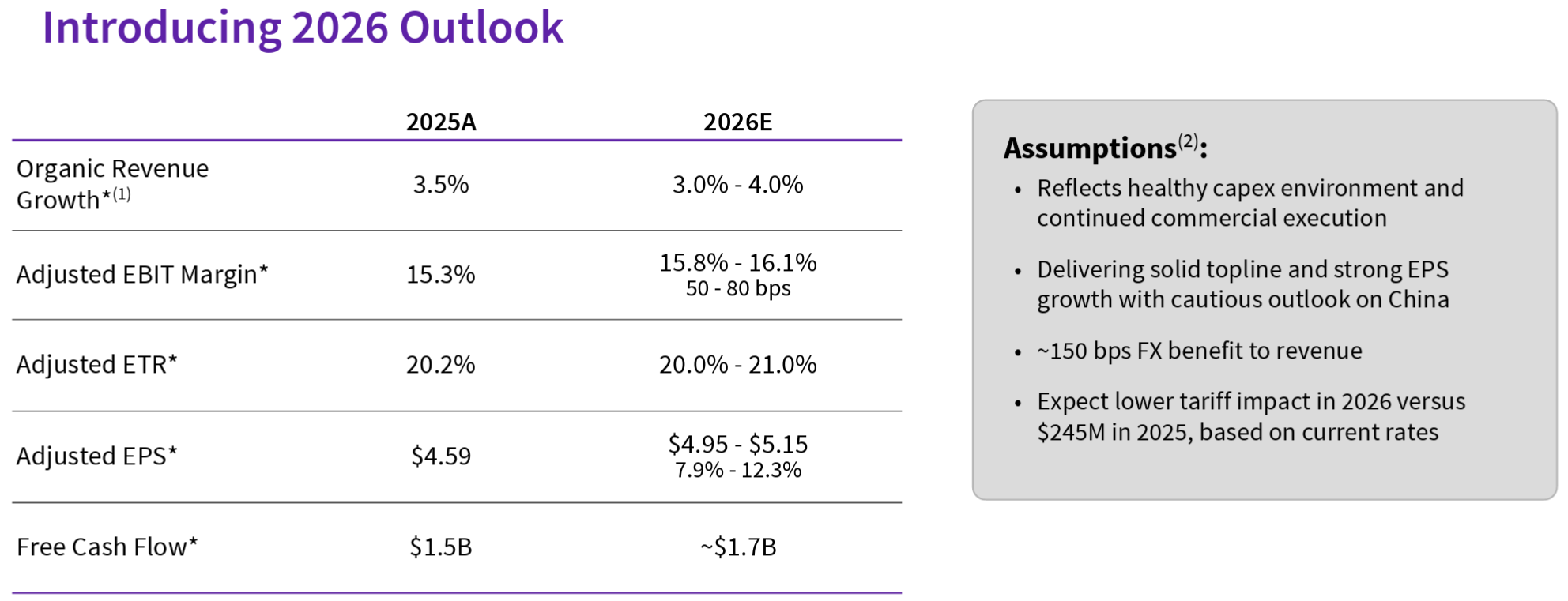

- 既存事業売上成長率(Organic Revenue Growth):3.0~4.0%

- Adjusted EBITマージン:15.8~16.1%

- Adjusted ETR(Effective Tax Rate):20.0~21.0%

- Adjusted EPS:4.95~5.15ドル(2025年比7.9~12.3%の成長率)

- Free cash flow:17億ドル

見通しに際しての前提

- 健全な設備投資環境と継続的な事業遂行を反映

- 中国については慎重な見通しだが、堅調な売上高と力強いEPS成長

- 売上高に対する為替の影響は約150bps

- 現在のレートに基づくと、2025年の2億4500万ドルに対して2026年の関税の影響はより小さくなると予想

- Intelerad買収による影響は含まず(注:2025年11月にGEヘルスケアは医療用画像処理ソフトウェア企業Inteleradを23億ドルで現金買収することで合意。買収完了は2026年前半予定)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第4四半期業績ハイライト

- 予想を上回る好業績を達成

- 医薬品診断分野での2桁の既存事業売上成長、イメージングおよび高度可視化ソリューション分野での1桁台半ばの既存事業売上成長

- 関税を除くと第4四半期の利益とキャッシュフローは好調

- 資本設備環境は全体的に健全な状態を維持

- 米国およびEMEA(欧州・中東・アフリカ)の需要は引き続き堅調

- 最近の米国顧客調査では、2026年に資本設備への投資を計画している大口顧客数が増加していることが判明

- 当四半期には複数の大型契約を締結し、さらに複数の契約を延長

- 2025年11月にはInteleradの買収計画を発表

- Inteleradの買収後1年間の売上高は約2億7000万ドルと予想しており、これは2桁台前半の成長率で、調整後EBITDAは30%を超える見込み

- 戦略フレームワークの3つの柱の状況

- Precision care

- 造影剤と放射性医薬品のフルポートフォリオを持つ唯一の診断画像会社として差別化を図っている

- 売上の55%は新製品によるもの

- 現在販売中のFlyrcado(PET検査用の注射剤)の立ち上げも順調に進んでいる

- 最近、米国核医学心臓学会は現在の標準治療であるSPECTよりもPETを画像診断法として推奨

- 2028年末までにFlyrcadoの売上高を5億ドル以上達成できるという当社の自信は揺るぎなく、長期的には10億ドル規模のビジネスチャンスがあると考えている

- Growth acceleration

- スピンオフ以来、世界中で70億ドル以上の企業取引を獲得し、成長を加速させてきた

- 2025年には最大規模の一つであるSutter Healthと提携

- さらにインドネシア保健省と複数年契約を締結

- 都市部および遠隔地の病院に300台以上の高度CTスキャナーを設置

- 2025年にサービス事業は1桁台半ばの成長率を達成

- 日本メジフィジックスやicometrixといったタックインM&A、そして計画中のInteleradの買収など、規律ある資本配分戦略を遂行

- これらの取引はポートフォリオの拡充につながり、経常収益の拡大と売上高の成長および収益性の補完につながると期待

- Business optimization

- 顧客体験の向上と生産性向上による利益率の拡大を目指し、2025年半ばに導入した独自のビジネスシステム「Heartbeat」の進化に継続的に取り組んでいる

- Heartbeatの直近の効果としては、遅延受注残を前年比で月平均25%改善することができ、最終的には2025年の売上とキャッシュコンバージョンの向上につながった

- Precision care

- 第4四半期業績

- 売上高は57億ドルで、前年同期比で4.8%の既存事業成長を遂げ予想を上回った

- レポートベースでは、製品売上高は7.9%増、サービス売上高は5.5%増

- 受注は前年同期の5.6%増に続き、2%の伸び

- 当四半期末の受注残は過去最高の218億ドルで、前年同期比20億ドル、前四半期比6億ドル増加し、受注残比率は1.06倍

- 調整後EBITマージンは16.7%で200ベーシスポイント低下、約1億ドルの関税費用の影響を受けた

- 調整後EPSは1株当たり1.44ドルで0.7%減少し、約0.17ドルの関税の影響が含まれる。この影響を除くと調整後EPSは11%増加

- 当四半期のフリーキャッシュフローは9億1600万ドルで、1億500万ドル増加。これには約9000万ドルの関税の影響が含まれる

- 財務状況

- 年間のフリーキャッシュフローは15億ドルで約2億8500万ドルの関税の影響が含まれる。フリーキャッシュフローの転換率は72%

- スピンオフ以降に完了した7件の買収からもわかるように、当社は資本を非有機的に配分することも目指している

- 2025年4月に取締役会で承認された配当と自社株買いプログラムを通じて資本を株主に還元

- 平均価格71ドルで2億ドル相当の自社株を買い戻し

- 2026年第1四半期見通し

- 2025年の政策変更のタイミングを考慮すると、関税の影響が最も大きいのは第1四半期になると予想されるが、それでも数量増加に牽引され、調整後EPSは1桁台半ばの成長を見込んでいる

- 質疑応答

- 2026年を見据えた受注と受注残比率の見通しについて

- 事業の健全性を考える際には3つの異なる側面から見ており、第4四半期の受注状況には大変満足している

- 第1に受注残比率(B/B:Book-to-Bill Ratio)で第4四半期は1.06倍、過去12ヶ月間では1.07倍と、堅調なB/B比率を維持

- 第2に受注残で、これは過去最高の水準で前年同期比で20億ドル増加

- 第3に受注の伸び率で、過去12ヶ月間では1桁台半ばの堅調な伸び

- 今年の第1四半期は、2025年1月にあったSutter Healthとの取引とそれに伴う受注の一部と比較して厳しい状況になるだろう

- 後半にかけて多くの新製品の恩恵が受注に現れ始めるだろうが、実際の売上への影響は2027年により大きくなる

- 事業の健全性を考える際には3つの異なる側面から見ており、第4四半期の受注状況には大変満足している

- 中国に関する通期見通し想定について

- 第4四半期は年間で最も厳しい四半期になると予想しており、当社の予想通りの結果だった

- そのため中国については慎重なアプローチを取りたいと考え、2026年は中国での売上が減少すると見込んでいる

- ただ過去6ケ月間の案件獲得率は、過去12ヶ月と比較して向上しており、第2四半期以降その成果が現れ始めると予想している

- 1桁台半ばの売上高成長、10%台後半から20%のEBITDAマージンなどの中期目標の進捗状況について

- 関税によって、ある意味1、2年遅れてしまったと認識している

- 最終的な目標は、その影響を可能な限り相殺し、EPSを17%~20%以上の範囲に収めることで、今年発表したガイダンスからもわかるように、昨年の実績から順調に進歩している

- すべての導入新製品がそれぞれの予測よりも高い粗利益率を達成することに焦点を当て、適切な販売とそれに伴うサービス収益の増加によって、その恩恵が得られると考えている

- 医療技術の現場における設備投資の現状について

- 米国の資本環境は堅調で、最新の顧客調査を終えたばかりだが、多くの顧客が以前の見積もりよりも投資を増加することが見込まれる

- 欧州市場では、過去数四半期にわたり多くの地域で受注が回復している

- 新興市場は非常に堅調な傾向

- 中国については既に述べた通り

- 2026年を見据えた受注と受注残比率の見通しについて

市場予測との比較

- 2025年第4四半期の総売上高(Total Revenues)は56億9800万ドル、市場予想の56億1100万ドルを上回っている

- 2025年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.44ドル、市場予想の1.40ドルを上回っている

- 2026年通期の調整後一株あたり利益(Adjusted EPS)見通しは4.95~5.15ドル、市場予想の4.92ドルを上回っている。

まとめ

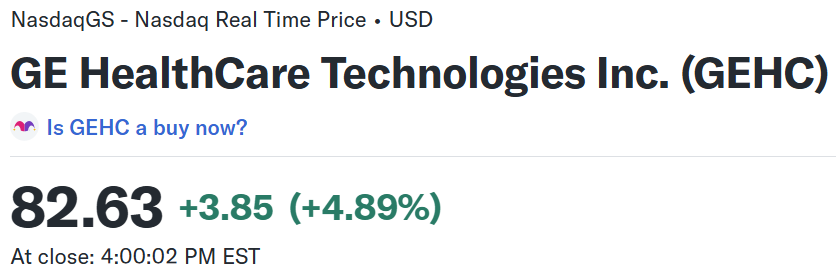

上記の様な決算を受けてGEヘルスケアの株価は

前日比4.89%の上昇。同日の米国市場が

ハイテク銘柄が大きく下落したためその比重の大きいNASDAQ総合、S&P 500が下落した一方で、いわゆるディフェンシブ銘柄に買いが入ったのかダウ工業平均は上昇とまちまちだった事を考えると、GEヘルスケアの上昇幅はかなり大きい。売上、EPS、そして通期見通しが市場予想を上回ったことが評価されたのだろう。

決算後2営業日を含めた過去1年のGEヘルスケアの株価推移を市場(S&P 500)と比べると

前回2025年10月の決算以降は予想していた通り下落基調となったが、意外にも11月半ばに大きく上昇。これはJefferies Global Healthcare Conferenceで最高財務責任者(CFO)のJay Saccaro氏が、競合他社の新X線造影剤製品承認による影響は限定的であるとの見解を示したためと思われる。ただその後は継続して上昇までには至らず方向感に欠ける動き。そして今回決算を迎えて上昇したものの、翌日、翌々日は下落となっている。

今後のGEヘルスケア株だが、今回市場予想を上回る好決算で上昇したのだが、その後2営業日は続落となっていることを考えると、判断を下すには早いかもしれないが、決算の好材料は既に株価に織り込まれた可能性もある。ここから下落傾向に陥らず、何とか現状程度は維持してもらいたいところだがどうなるだろうか。