はじめに

2026年1月28日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2025年第4四半期決算発表があった。

前回2025年第3四半期決算時は売上は市場予想を上回ったがEPSは市場予想を下回り、風力発電で軟調な状態が続いていることから1.59%の下落。その際には

「今後のGEベルノバ株だが、前回決算から今回決算まで市場が上昇する中で、不安定な動きを繰り返し、結局前回決算前株価と今回決算後の株価が同程度であること、EPSが市場予想を下回り風力発電事業が相変わらず低調であることなどを考えると、市場が上昇してもGEベルノバ株が上昇に転じるとは考えにくい。」

「何とか現在の株価水準を維持して12月9日の投資家向け説明会で発表が予定される2026年業績見通し、2028年までの見通しアップデート等で流れが変わる事を期待したいところだがどうだろうか。」

と書いていた。

自分は整理しなかった2025年12月9日の米株式市場終了後の2025 Investor Updateでは配当の倍増、自社株買いの増額、市場予想よりを上回る2026年通期見通しを発表したことで12月10日に大幅上昇していたのは覚えている。ただしその後は根強く残るAI投資への懸念からか下落する局面も多々あり、順調に上昇しているという印象はない。

以下、今回のGEベルノバの決算内容そしてそれを受けての株価について内容を確認し整理しておく。

2025年第4四半期GEベルノバ決算概要

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

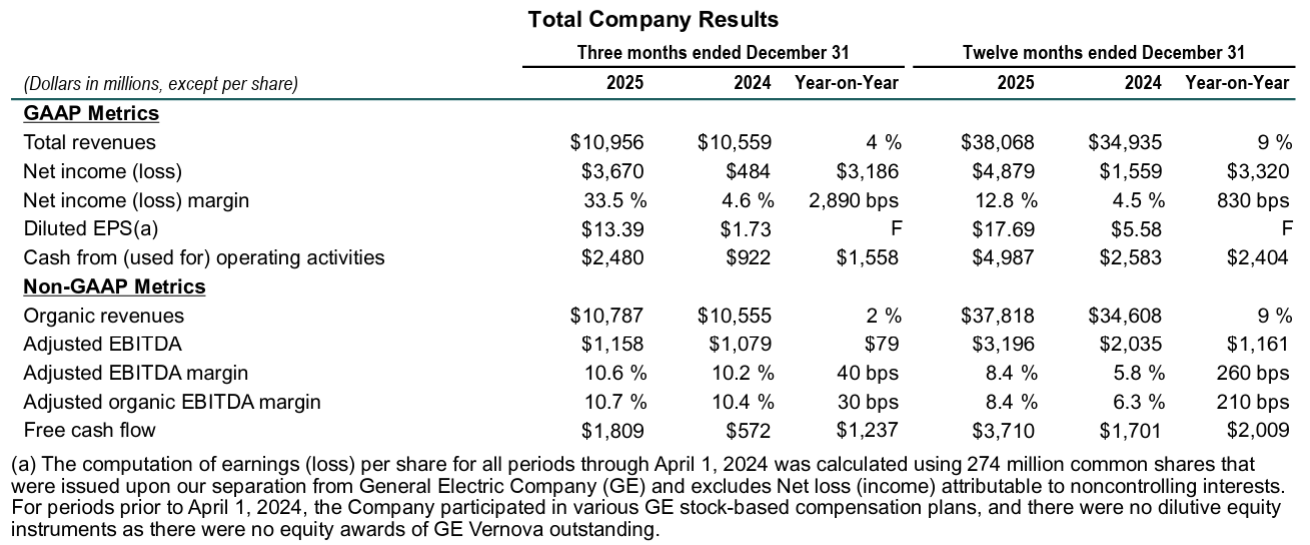

- 2025年第4四半期の総売上高(Total Revenues)は109億5600万ドル、前年同期は105億5900万ドルで前年同期比4%の増加

- 2025年第4四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は13.39ドル、前年同期は1.73ドル

- 2025年第4四半期の調整後EBITDA(Adjusted EBITDA)は11億5800万ドル、前年同期は10億7900万ドル

- 2025年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は18億900万ドル、前年同期は5億7200万ドル

GAAPベースのNet Income(純利益)や希薄化後一株当たり利益(Diluted EPS)が前年同期に比べて大幅に増加しているのは、米国における評価引当金の解除による29億ドルの税制優遇などが含まれているため。

事業部別業績

【Power(電力事業)】

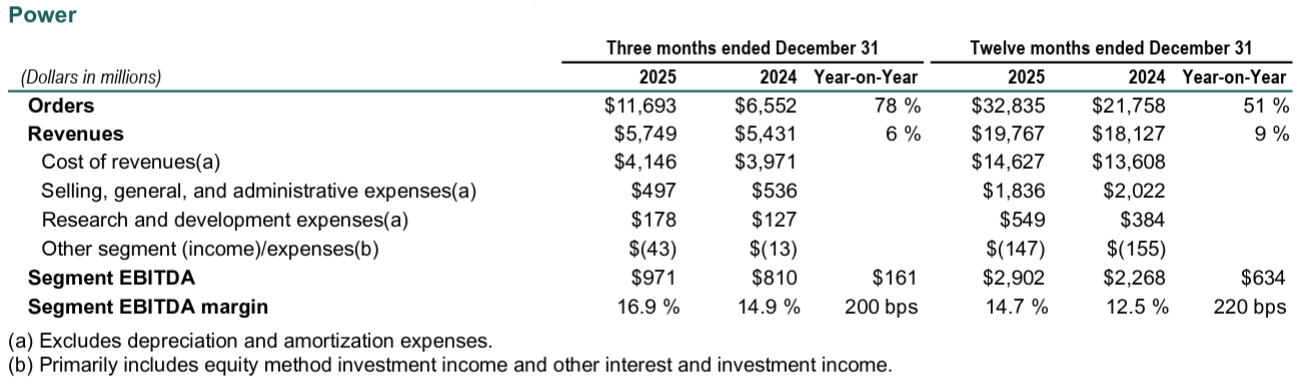

- 受注(Orders):116億9300万ドルで前年同期比78%増加

- 売上(Revenues):57億4900万ドルで前年同期比6%増加

- EBITDA(Segment EBITDA):9億7100万ドル、前年同期は8億1000万ドル

- EBITDAマージン(Segment EBITDA margin):16.9%、前年同期は14.9%

【Wind(風力発電事業)】

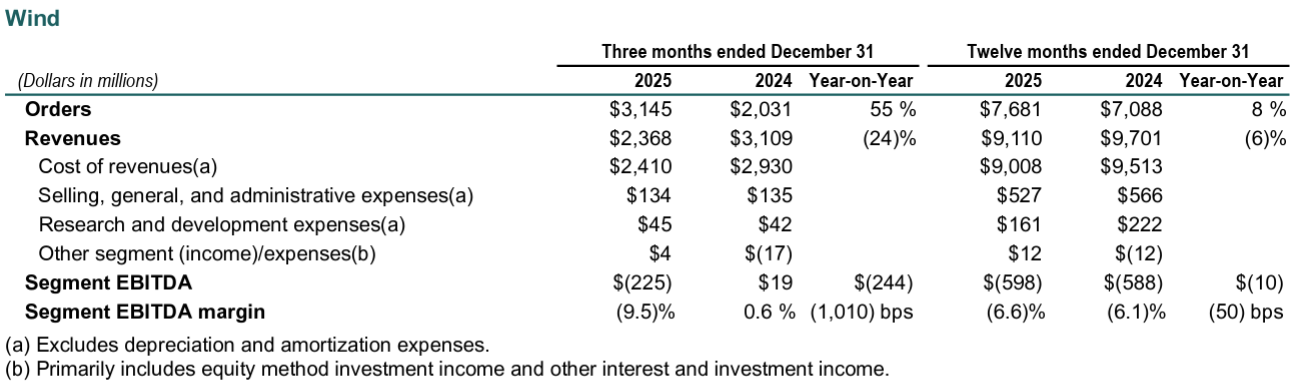

- 受注(Orders):31億4500万ドルで前年同期比55%増加

- 売上(Revenues):23億6800万ドルで前年同期比24%減少

- EBITDA(Segment EBITDA):2億2500万ドルの損失、前年同期は1900万ドル

- EBITDAマージン(Segment EBITDA margin):9.5%の損失、前年同期は0.6%

【Electrification(電化事業)】

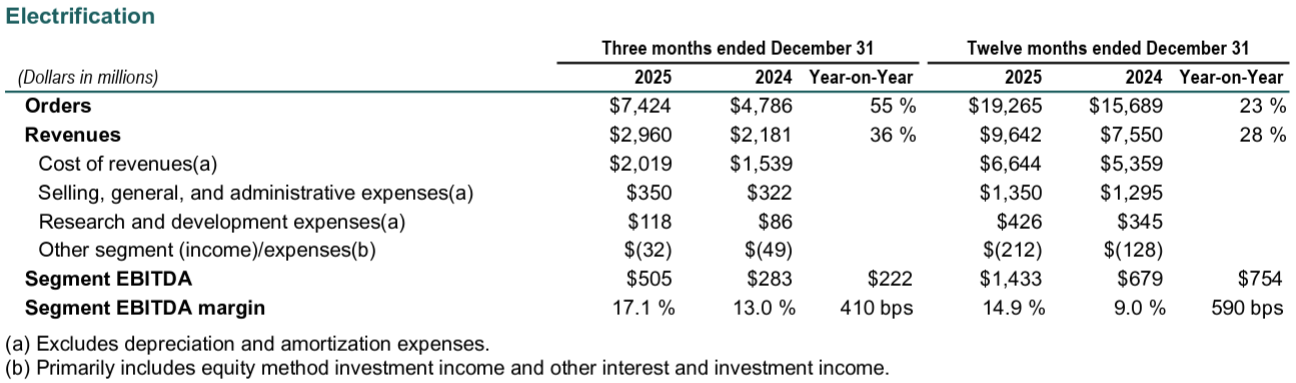

- 受注(Orders):74億2400万ドルで前年同期比55%増加

- 売上(Revenues):29億6900万ドルで前年同期比36%増加

- EBITDA(Segment EBITDA):5億500万ドル、前年同期は2億8300万ドル

- EBITDAマージン(Segment EBITDA margin):17.1%、前年同期は13.0%

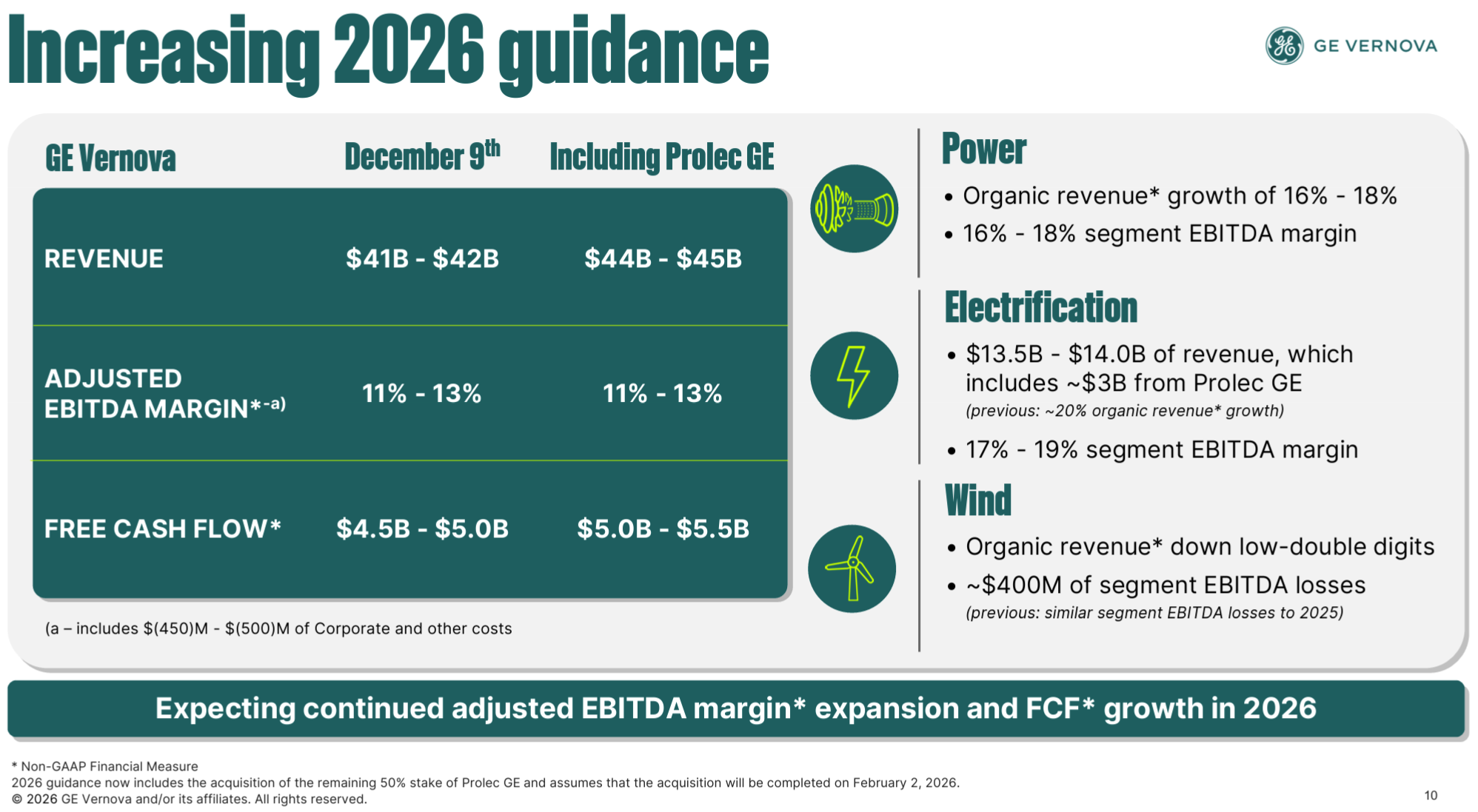

2026年見通し

2026年の通期見通しは以下の通り。2025年12月9日の2025 Investor Updateで発表された内容との比較となっている。

そして今回の見通しには規制当局の承認が得られ2026年2月2日までに完了する見込みであるProlec GEの買収(前回決算で言及)も含まれている(2025年12月時点では含まれず)。

- 売上(Revenue):440億~450億ドル(前回の410億~420億ドルから上方修正)

- 調整後EBITDAマージン(Adj. EBITDA margin):11%~13%(前回と変わらず)

- Free cash flow:50億~55億ドル(前回の45億~50億ドルから上方修正)

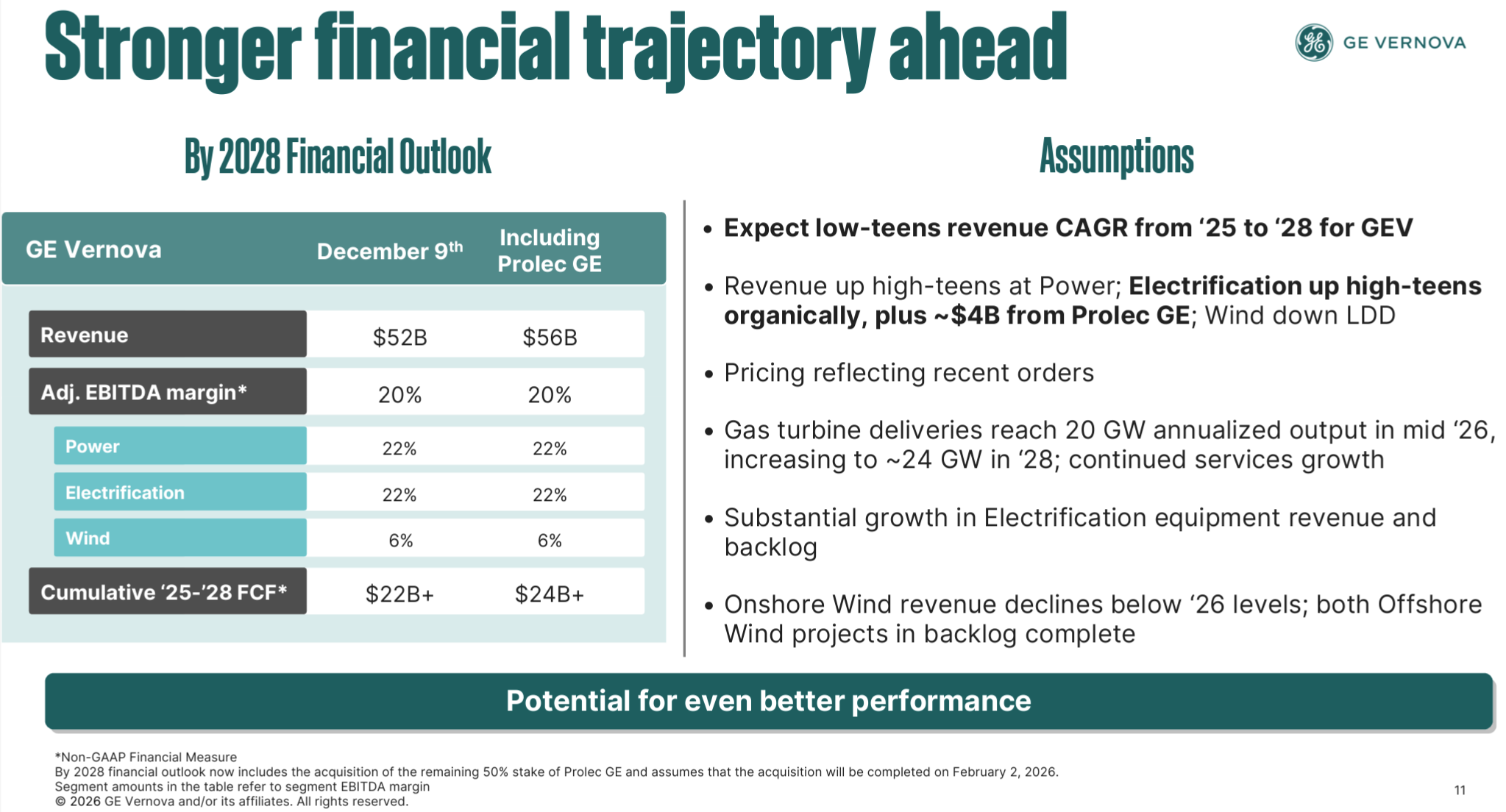

また2028年までの見通しも上方修正している。

- 売上(Revenue):560億ドル(前回の520億ドルから上方修正)

- 調整後EBITDAマージン(Adj. EBITDA margin):20%(前回と変わらず)

- Cumulative Free cash flow(2025年~2028年累計フリーキャッシュフロー):240億ドル(前回の220億ドルから上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年12月9日のInvestor Updateでの情報発表以来の進捗

- ガス契約の新規契約は非常に好調で、12月の最後の3週間で6GW増加し、2025年第4四半期だけで合計24GWの新規契約を締結

- 12月22日に米国政府がすべての洋上風力発電活動を停止したことの影響を受け、Vineyard Windプロジェクトの遅延に関連する費用を第4四半期に追加で計上

- Prolec GEの買収に必要なすべての承認がなされ、2月2日月曜日に買収を完了できる見込み

- これらすべてを考慮し2026年通期の財務ガイダンスを引き上げる

- これにはGE VernovaによるProlec GEの完全な所有権と2026年の11か月間の運営が含まれる

- 全体として前回の更新以降の12月最後の3週間は、2025年の業績全体の妥当な代替指標と言える

- 第4四半期の業績

- 受注額は222億ドルで、前年同期比65%増、受注残比率は約2倍

- Non-GAAPベースでの売上は前年同期比2%増加

- フリーキャッシュフローは18億ドルで、前年同期比10億ドル以上増加

- 期末のキャッシュバランスは、第3四半期から約10億ドル増加して約90億ドル

- 11億ドル(190万株)の自社株買いを実施

- 自社株買いの承認額を60億ドルから100億ドルに増額

- 設備投資7億ドル、研究開発費4億ドル

- 2025年12月にS&PとFitchの両社が当社の投資適格格付けをBBB-からBBBに引き上げ

- 2月初旬にはProlec GEの残りの所有権50%の買収を完了するため、約26億ドルの社債を発行する予定

- この社債発行後も総負債対調整EBITDA比率は1倍未満にとどまる

- Power(電力事業)

- 第4四半期に電力部門の受注は77%増加、ガス発電機器が数量増加と価格設定の上昇により前年比3倍に増加したことが牽引

- 2025年最大となる大型ガスタービン41基を受注(うちHAユニット15基)

- 航空機転用型ユニット18基の受注(前年同期比8基増)

- EBITDAマージンは100ベーシスポイント拡大し16.9%

- 主に価格と生産性の向上によるもので、ガス部門の設備投資と原子力部門の研究開発費、インフレによる追加費用を十分に相殺

- 2026年第1四半期見込み

- ガス機器の受注が前年同期比で引き続き増加すると予想

- 機器とサービスの増加により、1桁台後半の売上高成長率

- 数量、価格、生産性の向上が、設備投資と研究開発費、インフレによる追加費用を十分に相殺し、EBITDAマージンは約14%~15%

- ただ季節性を考慮すると、第1四半期の電力売上高とEBITDAマージンは前四半期比では低下する見込み

- 第4四半期に電力部門の受注は77%増加、ガス発電機器が数量増加と価格設定の上昇により前年比3倍に増加したことが牽引

- Wind(風力発電事業)

- 第4四半期の風力発電の受注は、主に北米以外での陸上機器の受注増加により、前年比53%増加

- しかし顧客が依然として許可の遅延と関税の不確実性に直面しているため、米国における受注の変曲点(inflection point)を判断することは困難

- 風力発電の売上高は、過去1年間の受注の減少に伴い陸上機器の納入量が減少したことで今四半期25%減少

- EBITDA 損失は2億2500 万ドルと前年同期の水準を下回った

- 最近発令された米国の全洋上プロジェクトの建設停止命令の影響や陸上機器の数量減少など、洋上契約の損失増加によるもの

- 米国政府が12月22日に洋上風力プロジェクトの作業停止命令を発令

- その時点までは、チームは1月初旬にVineyard Windプロジェクトを完了させるべく作業を進めており、予定を達成できる見込みだった

- この命令により少なくとも90日間の遅延が発生する可能性があり、設置作業の延長による契約損失増加の見積もりを計上した

- このプロジェクトには合計62基のタービンが含まれており、作業停止命令の時点ではブレード交換が必要なタービンは10基、設置が残っているタービンは1基

- 作業停止命令が出されている間は、プロジェクトを遂行することはできないが、これに伴う追加費用は政府の措置による不可抗力宣言に基づき免除される

- 残りの11基のタービンの設置を完了できない場合、顧客に請求できないため、2026年の風力発電収益は約2億5000万ドルのマイナスの影響を受ける可能性がある

- 2026年第1四半期見込み

- 陸上機器の納入減少により、風力発電売上は前年比で10%台後半の割合で減少すると予想

- EBITDA損失は、主に陸上機器の出荷量の減少と昨年第2四半期に開始された関税による約7000万ドルの影響により、3億ドルから4億ドルの損失になると予想

- 下半期の風力発電事業は大幅に改善すると予想

- 第4四半期の風力発電の受注は、主に北米以外での陸上機器の受注増加により、前年比53%増加

- Electrification(電化事業)

- 第4四半期の受注は売上高の約2.5倍と堅調に推移し、前年同期比50%増の約74億ドル

- 同期コンデンサ、変電所、データセンターの成長と配電設備の一部を支えるための電力網機器の需要増加によるもの

- 中東では10億ドル以上増加し、北米では前年同期比で2倍以上に増加するなど機器受注が好調

- 売上高は全地域で成長し、32%増加

- 配電設備とHVDC機器の好調な販売数量と価格上昇が牽引

- EBITDAは四半期で63%増加し、マージンは320ベーシスポイント拡大して17.1%

- 利益率の拡大は、収益性の高い販売数量、生産性、そして有利な価格設定によって牽引

- 2026年第1四半期見込み

- 売上高はProlec GEを含むため2025年第4四半期と同程度となり、前年同期比で大幅な増加が見込まれる

- 販売数量、価格、生産性により、EBITDAマージンは引き続き16%~17%へと力強く拡大すると予想

- 第4四半期の受注は売上高の約2.5倍と堅調に推移し、前年同期比50%増の約74億ドル

- 2026年通期見通し

- 2026年第1四半期にはプラスのフリーキャッシュフローを達成すると予想

- 2025年12月に発表した2026年度のガイダンスを上方修正し、Prolec GEの買収を織り込んだ

- 2026年の調整後EBITDAは2025年よりも下半期の比重が高く、2026年第4四半期に売上高とEBITDAが最も高くなると予想

- 2026年通期のコストは4億5000万ドルから5億ドルになると予想

- 2028年までの見通し

- この期間の累計設備投資額と研究開発投資額は約110億ドルを見込んでいる

- 自動化とAIへの投資効果についは、この見通しに組み入れていない

- Prolec GEの買収効果については、単純に単体の効果は組み込んでいるが、シナジー効果に関しては組み入れていない

- 質疑応答

- ガス発電における多数の小規模メーカーによる市場シェア獲得の脅威について

- 多くの小規模なユニットは、私たちが提供できない電力をより早く供給できる

- しかし我々の様な大型ガスタービンが利用可能になると、これらの小規模なユニットは大型ガスタービンを基盤とした信頼性ソリューションに取って代わられる

- 率直に申し上げると、これらの小型ユニットを競合相手とは考えていない

- だからといって短期的に事業として成り立たないということではなく、これらの小型ユニットは今後数年間、非常に好調な業績を上げられると考えている

- 同時に、当社の大型ガスタービンが現在も提供し、今後も提供し続ける競争力と価値提案にも同様に自身を持っており、これまでも、そしてこれからも、市場において魅力的なシェアを維持できると確信している

- また補足すると我々も航空機派生型ユニットを保有しており、昨年は約63件の受注を獲得している

- Electrification(電化事業)の好調さについて

- 我々は発電と電気機器を連携させることで、他の多くのプロバイダーが困難である、非常にユニークなソリューションをエンドユーザーに提供できる

- 2026年にはElectrificationは140億ドルの売上を見込んでいるが、現在当社が販売する製品で対応可能な市場規模は1500億ドルと考えている

- つまり我々は現在、市場の10%程度しか占めておらず、まだできることはたくさんある

- その規模を達成するには、以下の様に事業運営を改善する必要がある

- 2024年から2028年にかけて変圧器と配電装置の生産量を倍増させる

- 2027年に新製品ラインを投入(納品はもっと後)

- Prolec GEの買収により北米から全世界へ事業を拡大する

- 原子力発電におけるSMR(Small Modular Reactor:小型モジュール炉)の機会について

- 原子力に関する機会のパイプラインは、ガスや電力網のスピード感とは少し異なるかもしれないが、進展があり、段階的に進んでいる

- 本日もスウェーデンとポーランドで建設的な協議を行っており、今後の進展については非常に楽観的だが、発表までにはもう少し時間がかかるかもしれない

- 米国政府は原子力産業の再開に強い決意を持っており、私たちはその道のりで彼らに貢献することに強い意欲を持っている

- ガス発電における多数の小規模メーカーによる市場シェア獲得の脅威について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上高(Total Revenues)は109億5600万ドル、市場予想の102億1300万ドルを上回っている

- 2025年第4四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は13.39ドル、市場予想の3.05ドルを上回っている(ただし既述の通り、米国における評価引当金の解除による29億ドルの税制優遇などが含まれている)

となっている。

まとめ

上記の様な決算を受けてGEベルノバの株価は

前日比2.73%の上昇。同日の米国市場が

FOMC結果を受けて方向感が定まらないながらも前日とほぼ変わらなかったのと比べるとGEベルノバ株の上昇は大きい。

売上、EPSが市場予想を上回り(EPSは税優遇のおかげもあるが)、通期見通しも引き上げたことが好感されたのだろう。

ただし日中の動きを見てみると

前日比マイナス2%~プラス4%と変動幅が非常に大きくなっている。相変わらず風力発電事業が低迷し、Vineyard Windプロジェクトの停止命令の影響がどうなるかも懸念されているためと思われる。

決算後数日を含めた過去1年のGEベルノバの株価推移を市場(S&P 500)と比べてみると

前回2025年第3四半期決算以降は冒頭に書いた様に変動が激しい株価推移だったが、それでも前回決算後の株価からは上昇。そして今回決算でも上昇し、その後2営業日もアナリストの目標株価引き上げが複数あったことも影響してか続伸している。

今後のGEベルノバ株だが、今回決算での上昇、決算を受けてアナリストが目標株価を引き上げたことを考えると上昇が期待出来そうな一方、正直AI投資への懸念からデータセンター需要が減速し、それに電力を供給するGEベルノバ株が下落してもおかしくないと思ってもいる。

今後GEベルノバ株がどうなるかは判らないが、少なくとも2023年4月にGEが分割して以来の株価推移が

と400%を超えていることを考えれば、多少の揺り戻しがあっても冷静に受け止めるべきだろう。