はじめに

現地時間2026年1月22日(木)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2026年第2四半期決算発表があった。

PGの四半期決算期間は10~12月と他の多くの米企業と同じだが、期の違いにより2026年第2四半期(他の多くは2025年第4四半期)となっている点には注意。

前回2025年10月の決算では市場予想を上回る売上、EPSだったが、競争の激化や市場環境が未だ不安定なことから次四半期が最も成長が見込めないこと等について言及され市場よりも控えめな上昇に留まった。その際には

「今後のP&G株だが、ここ数ヶ月の株価推移、今回決算及び決算後の株価の動きを見ると厳しい状況が続くのだろう。何とかこの程度の株価水準でとどまって、次回決算で状況に改善が見られることを願いたい。」

とあまり期待できない旨を書いていた。

その後2025年12月に約5年振りにP&G株を購入したのだが、その頃のP&Gはやはり低調な株価推移をしていた印象がある(配当率から購入を決めた側面が強かった)。

以下、今回の決算結果及びそれを受けてP&G株がどうだったのかついて確認・整理しておく。

P&G2026年第2四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2026年第2四半期の総売上高(Net Sales)は222億800万ドル、前年同期は218億8200万ドルで前年同期比1%の増加

- 2026年第2四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.88ドル、前年同期も1.88ドル

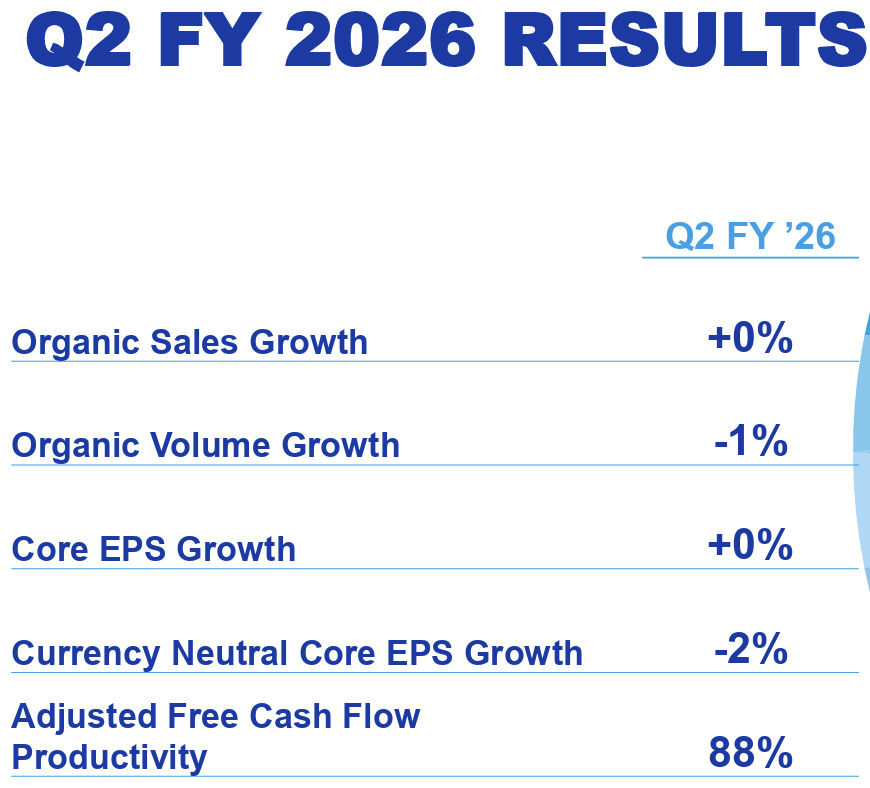

2026年第2四半期の主な結果は以下の通り。

全ての項目が前四半期から低下している。

2026年通期見通し

FY2026の見通しは以下の通り。

- Organic Sales Growth(既存事業売上成長率):0%~4%(前回と変わらず)

- Net Sales Growth(総売上成長率):1%~5%(1%の有利な為替影響、買収、分割の影響を含む)(前回と変わらず)

- Core EPS Growth(中核事業EPS成長率):0%~4%(前回と変わらず)

- All-in EPS Growth(全EPS成長率):1%~6%(前回の3%~9%から下方修正)

- Currency Neutral Core EPS Growth(恒常為替ベース中核事業EPS成長率):-1%~3%(前回の-2%~2%から上方修正)

- Core Effective Tax Rate(中核事業実効税率):20%~21%(前回と変わらず)

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):85%~90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%(前回と変わらず)

- Dividends(配当):~100億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):~50億ドル(前回と変わらず)

上記見通しには以下の潜在的な逆風は含まれていない。

- 市場成長率の大幅な減速

- 大幅な通貨安

- 大幅な商品コストの上昇

- さらなる地政学的混乱

- サプライチェーンの大規模な混乱または店舗閉鎖

- 大幅な関税変更

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 予想通り、第2四半期の売上は市場の基調的なトレンド/動向の影響を強く反映

- 10月初旬の港湾ストライキとハリケーンによる貿易および消費者の食料貯蔵庫への負荷、そして12月下旬のさらなる港湾ストライキへの懸念が含まれる

- 最も大きな影響を受けたのは、ベビー・女性用品・ファミリーケア製品、ファブリック・ホームケア製品で、これらの影響は米国市場に集中した

- 米国以外のほぼすべての地域では成長または加速し、それらの既存事業売上高は約3%増加

- 今四半期が会計年度中で最も低調な四半期になると予想していたが、後半には力強い成長を遂げると確信している

- 第2四半期業績

- 既存事業売上高は前年同期と同水準で、販売数量は1ポイント減少、価格は1ポイント上昇

- 10製品カテゴリーのうち7カテゴリーで既存事業売上高が横ばい、または増加

- ファミリーケアは約10%減少したが、これは既に述べた第2四半期の動向によるもの

- ちなみにファミリーケアを除く既存事業売上高は四半期で1%増加

- 10地域のうち7地域で既存事業売上高が増加

- 北米の売上は2%減少し、販売量は3ポイント減少

- 欧州の重点市場の既存事業売上高は1%増加

- 中華圏の既存事業売上高は3%増加し、依然として厳しい消費者環境の中でまたも成長を達成

- コア1株当たり利益は前年と同額の1.88ドル(為替の影響を除くと1.85ドル)

- 営業利益は70ベーシスポイント減少(為替の影響を除くと80ベーシスポイント)

- 当四半期は株主に48億ドルの現金を還元

- 配当金25億ドルと自社株買い23億ドル

- P&Gには、ブランド構築の枠組みを再定義し、毎日、毎週、毎月、消費者にとって価値のある優位性を提供し、あらゆる活動の中心に消費者を置く能力と独自の機会があり、強みと機会を3つの領域で定義している

- 消費者との深いつながりと業界をリードするイノベーション能力に根ざしたブランドを構築する方法を知っているという強み

- 新しいメディアの現実の中で、消費者とのブランド関係を構築するために、より深く総合的なつながりを築く機会

- サプライチェーン全体とマーチャンダイジング活動システム全体にわたる小売パートナーとの統合を実現する機会

- 来月のCAGNYではこれらの考えをいくつかの事例とともに詳しく説明し、今年後半の投資家向け説明会でさらに詳しく紹介する

- 2026年通期見通し

- 消費者市場の低迷、熾烈な競争、ダイナミックな地政学的環境により、厳しい年度のスタートとなったが下半期は業績が好調になると予想しており、2026年度の既存事業売上高、コアEPS、調整後フリーキャッシュフロー生産性の見通し範囲を維持できると考えている

- 見通しには事業再編の一環として製品および市場からの撤退による30~50ベーシスポイントの逆風が含まれている

- 2026年度には約100億ドルの配当金と約50億ドルの普通株の買い戻しを予定しており、合わせて約150億ドルを株主の皆様に現金還元する予定

- 質疑応答

- 次四半期(第3四半期)の見込み

- 第2四半期は米国以外の地域では事業が着実に加速しており、これはイノベーション、事業戦略、そしてこれらの市場における実行力と品質の向上に向けた当社の取り組みによるもの

- これは当社が推進している中核戦略が期待通りの成果を上げていることの証左だと考えている

- 米国における事業基盤は第2四半期のような逆風がないため、改善すると考えている

- ポートフォリオ全体で一貫して市場で勝利を収めていくためにはどれくらいの時間がかかると考えているか

- 一部の事業が他よりも先行し、一部の地域が他よりも先行するかもしれない。質問への簡潔な答えは、将来を均等に配分するには12ヶ月から18ヶ月かかるだろう

- 2025年6月に発表した事業再編プログラムについて

- 発表した2年間の事業再編計画は、必要な組織変更とポートフォリオ変更の大部分を網羅すると考えている

- 今後、この計画が期待通りに進めば、組織や人材への追加投資をほとんど必要とせずに成長を続けることができるだろう

- これらの機能を導入することで、生産性と一人当たり売上高を飛躍的に向上させることが目標

- しかし、コア収益の一部として通常行っている以上の大規模な事業再編は必要ないと考えており、この計画によって投資が急激に減少する事態は想定していない

- 今後の展望として、組織にとって最も重要な優先事項は何か

- ブランドキャンペーンの実施方法を新しいメディア環境に適応させ、強力なコアとより大規模な事業展開を重視したイノベーションの方法を調整し、真に優れた消費者価値を提供することを目指す

- 当社(Evercore ISI)のデータでは、Amazonは御社のカテゴリーの成長において大きな割合を占めている点について

- 広範な戦略的優先事項として、私たちは急成長しているセグメント、つまり市場のチャネルやセグメントで確実に勝利を収めることに非常に力を入れている

- 様々な小売業者や様々な国におけるeコマースの成長は、もし私たちがそれを適切に導くことができれば、市場規模とカテゴリーを劇的に拡大できるという点で非常に興味深い

- 例えば、インドではeコマースはオフラインのほぼ10倍のペースで成長しており、私たちのシェアはオフライン事業の約1.8倍

- そのため、米国であれインドであれ、あるいは他の市場であれ、私たちはそれを確実に実現するために、非常に慎重に取り組んでいる

- 勝利を収めるには、コンテンツや商品の特化といった特定の要素が不可欠

- Amazonや米国であれ、米国内外のどのeコマース企業であれ、これらはすべて非常に重要な要素となる

- 最も高い利益率を誇る米国市場について

- 下半期のカテゴリー成長率は2%が基本予想で、これは既に分かっていることであり計画通り

- 在庫の観点からは予測が難しいが、下半期に大きな在庫積み増しは見込んでおらず当社の計画には含まれていない

- 次四半期(第3四半期)の見込み

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第2四半期の総売上高(Net Sales)は222億800万ドル、市場予想の222億8000万ドルを下回っている

- 2026年第2四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.88ドル、市場予想の1.86ドルを上回っている

となっている。

まとめ

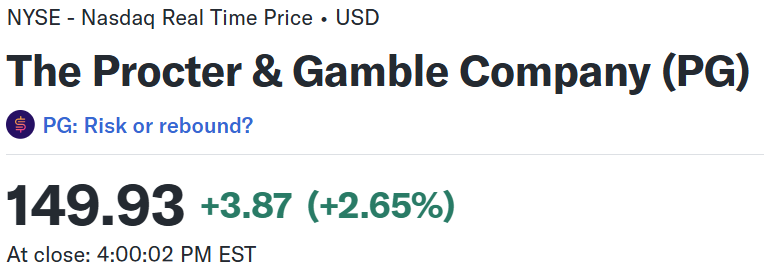

上記の様な決算結果を受けてP&Gの株価は

前日比2.65%の上昇。同日の米国市場が

前日にトランプ大統領がグリーンランドを巡るEU8ヶ国への関税を撤回した流れもあり、堅調な株価推移だったが、P&Gの上昇はそれを上回っている。

売上は市場予想に届かなかったもののEPSは市場予想を上回り、消費者/地政学的環境が厳しい中でも中核事業EPS成長率などの主要な通期見通しを維持し、範囲内の達成に自信を持っている旨の説明が評価されたのだろう。

決算後数日を含めた過去1年のP&G株の推移を市場(S&P 500)と比べてみると

前回2025年10月の決算以降は冒頭にも書いた自分の悪い予想が当たってしまい、市場が上昇傾向にあるのとは逆に下落傾向が続いていた。しかし1月に入ってからはやや持ち直して今回決算を迎え、決算でも上昇となった。ただ決算後数日を見ると上昇傾向が継続しているとは言い難い。

今後のP&G株だが、決算では上昇したものの決算以降数日は伸び悩んでいる事を考えると、順調な株価推移が期待できるかは微妙な気がする。何とか昨年の大半続いた下落傾向に歯止めがかかり、現状維持程度の株価推移に留まってくれればいいのだが。