はじめに

先週2025年9月16日、17日のFOMCでは、市場予想通り2024年12月以来6会合振りに米政策金利が利下げされ、同時に発表された四半期に一度の経済予測要旨(Summary of Economic Projections)などから2025年内の利下げは2回(FOMCの開催も10月、12月の2回)が有力視される状況となっている。

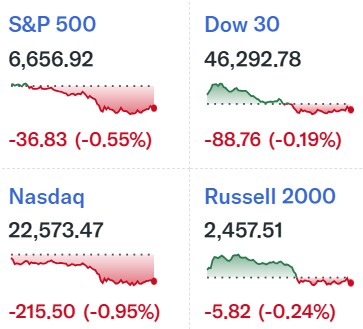

市場もそれらを好感し、FOMC以降の米国主要3株式指数は連日最高値を更新する状況となっていたのだが、昨日2025年9月23日は

と下げ幅は小さいものの久しぶりに下落。概ね現地時間の13時台に下落幅が顕著になっていることから調べてみると、米連邦準備制度理事会(FRB)のパウエル議長が行った講演での発言が改めて掲題の様に市場に受け止められたことが影響したようだ。

以下、パウエル議長の講演及び質疑応答、それを受けての市場の動きについて簡単にまとめておくことにする。

2025年9月23日のFRBパウエル議長の講演概要

以下は、Greater Providence Chamber of Commerce 2025 Economic Outlook Luncheon, Warwick, Rhode Islandにおけるパウエル議長の講演、質疑応答より引用・抜粋。

- 最近のデータは経済成長のペースが鈍化していることを示している

- 今年上半期のGDPは前年同期の2.5%から低下し、約1.5%の伸びにとどまった

- この成長鈍化は、主に消費者支出の減速を反映している

- 企業は依然として不確実性が見通しを圧迫していると指摘している

- 消費者心理と企業景況感の指標は春に急激に低下し、その後上昇したものの、年初と比較すると依然として低い水準にある

- 失業率は低いもののわずかに上昇しており、雇用の伸びは鈍化し雇用の下振れリスクが高まっている

- 労働市場では、労働者の供給と需要の双方が著しく減速しており、これは異例かつ困難な状況

- この活況を失い、やや軟調な労働市場において、雇用に対する下振れリスクは高まっている

- 最近の雇用創出ペースは、失業率を一定に保つために必要な「損益分岐点(breakeven)」の水準を下回っているようだ

- 同時にインフレ率は最近上昇し、依然としてやや高い水準にある

- インフレ率は2022年の高値から大幅に低下したものの、当社の長期目標である2%と比較すると依然としてやや高い水準にある

- 入手可能な最新データによると、PCE価格総額は8月までの12ヶ月間で2.7%上昇し、2024年8月の2.3%から上昇しており、変動の大きい食品とエネルギーを除いたコアPCE価格は先月2.9%上昇し、これも前年を上回った

- 昨年下落した商品価格が、インフレ率の上昇を牽引している

- 入手したデータや調査は、これらの価格上昇は広範な物価圧力ではなく、主に関税引き上げを反映していることを示唆している

- 住宅を含むサービス分野のディスインフレが続いており、短期的なインフレ期待の指標は、関税に関するニュースを受けて全体として今年を通して上昇した

- 一方で今後約1年以降は、ほとんどの長期期待の指標が2%のインフレ目標と一致している

- 貿易、移民、財政、規制政策における大幅な変更が経済に及ぼす全体的な影響はまだ不明

- 妥当な基本シナリオとしては、関税関連のインフレへの影響は比較的短期的、つまり物価水準の一時的な変動にとどまると予想

- 「一時的な(one-time)」上昇は「一気に(all at once)」というわけではなく、関税の引き上げがサプライチェーンに波及するには、ある程度の時間がかかると考えられる

- その結果、この一時的な物価水準の上昇は数四半期にわたって広がり、その間インフレ率はやや上昇すると考えられる

- インフレの進路をめぐる不確実性は依然として高いため、我々はインフレの高進と長期化のリスクを慎重に評価し、管理していく

- 今回の一時的な物価上昇が、継続的なインフレ問題とならないように万全を期す

- 短期的なインフレリスクは上振れに、雇用リスクは下振れに傾いており、困難な状況となっている

- 両面リスクは、リスクのない道筋がないことを意味する(Two-sided risks mean that there is no risk-free path)

- 金融緩和を過度に積極的に行えば、インフレ対策が未完のままとなり、2%のインフレ率を完全に回復させるためには、後に方針転換を余儀なくされる可能性がある一方、金融引き締め政策を長期間維持すれば、労働市場が不必要に軟化する可能性がある

- このように目標が逼迫している状況において、我々の枠組みは、二重の使命の両面のバランスを取ることを求めている

- 両面リスクは、リスクのない道筋がないことを意味する(Two-sided risks mean that there is no risk-free path)

- そのため前回の会合では、より中立的な政策スタンスに向けて更なる措置を講じ、フェデラルファンド金利の誘導目標レンジを25ベーシスポイント引き下げ、4~4.5%とすることが適切と判断した

- この政策スタンスは依然としてやや抑制的なものと認識しているが、今後の経済情勢への対応に十分な態勢を整えている

- 我々の政策はあらかじめ定められた道筋に沿っているわけではなく、今後、入手可能なデータ、変化する見通し、リスクのバランスに基づき、適切なスタンスを決定していく

- 我々は、最大限の雇用を支え、インフレ率を2%の目標に持続的に近づけることに引き続き尽力していく

- 質疑応答

- 今後の金融政策について

- これまでのインフレ重視の姿勢を、よりバランスの取れたアプローチに緩和させする必要がある

- 次回会合に向け、労働市場、成長、インフレのデータを見極め、政策が適切かどうか判断し、政策が適切でなければ適切なものにする

- 経済状況について

- 金融安定リスクが高まっているとは考えていないが、株価はかなり割高

- 雇用率の低下について

- 雇用控えは、関税コスト転嫁の一つの手段なのかもしれない

- 関税について

- (関税の)消費者への転嫁は予想より遅く、規模も小さい

- 関税は一時的な転嫁となり、来年末までに完了すると見込んでいる

- FRBが政治的であるとの批判について

- 我々は意思決定をする際に、決して政治的なことは考えていない

- 実のところ我々を政治的だと非難する人たちは、たいていただの安っぽい攻撃(cheap shot)に過ぎない

- 我々は外部の人間と議論することはない

- 今後の金融政策について

パウエル議長の講演を受けての市場

米国主要3株式指数

冒頭の通りパウエル議長の講演をキッカケとして市場の下落は顕著。ただし下げ幅は取り立てて大きい訳ではない。金利に敏感な大型ハイテク銘柄の下げがやや大きかったことが、指数にそれらが占める割合の大きいNASDAQ総合、S&P 500の下げがダウ工業平均より大きかった要因だろう。

米国10年債

パウエル議長の講演があった米国東部夏時間13時台は上記チャートのCDT(米国中部夏時間)では12時台。

それまでは方向感に乏しい動きだったが、パウエル議長の講演で利回りの低下は顕著。ただし株式市場同様にその幅は小さい。

ドル円為替

パウエル議長の講演があった米国東部夏時間13時台は上記チャートのGMT+1(英国標準時+1)では18時台。

パウエル議長の講演前は1ドル=147円台後半だったが、講演を経て147円台半ばまでドル安。ただ日本市場が開始されると再び1ドル=147円台後半に戻り、そのままじわじわとドル高が続き、これを書いている日本時間9月24日21時過ぎでは1ドル=148円台半ばで取引されている。

まとめ

以上パウエル議長の講演及び質疑応答、それを受けての市場の動きについて整理してみた。

先週のFOMCでもパウエル議長は年内の利下げに対して慎重な姿勢であり、その際に自分は

「ただ2025年の利下げ見通しに関しては不安が残る。というのも経済予測要旨中央値では、年内利下げは0.25%が2回と市場で有力視されているものと変わらないのだが、上述した様に内訳では必ずしも年2回の利下げが圧倒的という訳ではなく(19人中9人)、2番目に多かったのは利下げ無し(19人中6人)であり、パウエル議長が会見で利下げを急がない姿勢を示したことで、市場が想定している年内2回の利下げとならない可能性もあるため。」

と書いており、今回の講演内容も基本的には変わらず次回FOMCでの利下げに関する具体的な発言は無かった。市場が反応したもののその幅が小さかったのはそのためだろう。CMEのフェドウォッチツールでは次回10月のFOMCでの利下げ確率は講演前の約92%から講演後には約90%に下がったものの、その後は逆に約94%に上昇している。

現状、市場は次回FOMCでの利下げを織り込んではいるものの、パウエル議長の発言には反応しており、様子見感が強いものと思われる。そうなると今後次回FOMCまでの経済指標に対して敏感に反応する可能性もある。冒頭にも述べた通りここ最近株式市場は最高値を更新しているのだが、経済指標がそれに冷や水を浴びせるような事態とならないことを願いたい。