はじめに

米国時間2025年8月12日(火)に2025年7月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年7月15日発表のCPIは市場予想と同程度だったものの上昇しインフレが意識される結果となりS&P 500の11セクター中10セクターが下落(ただし好材料のあったエヌビディアのおかげで情報技術セクターは大きく上昇)。

その後は米企業の四半期決算が進む中で、7月末が新たな期限となった米相互関税の進展をにらんで好決算が多かった大型ハイテク銘柄を除いては神経質な展開が続き、7月末のFOMCではパウエル議長の発言から9月の利下げ観測が後退して株式市場は下落したが下げ幅は限定的。

ここまでは前回のCPIまとめでも触れた様に、政策金利に影響する経済指標発表はあまり市場に大きな影響を及ぼしていなかったのだが、翌日8月1日に発表された米雇用統計が予想外に悪化した上に過去データの修正もあったことで、堅調とされていた労働市場が実はそうでもないのでは、という懸念が生まれ大幅下落し、にわかに経済指標に注目が集まる状況となっている。

そんな状況の中で、今回のCPI結果は非常に注目されていた訳だが、その内容とそれを受けて市場はどう動いたのかを確認し整理しておく。

2025年8月12日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年7月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

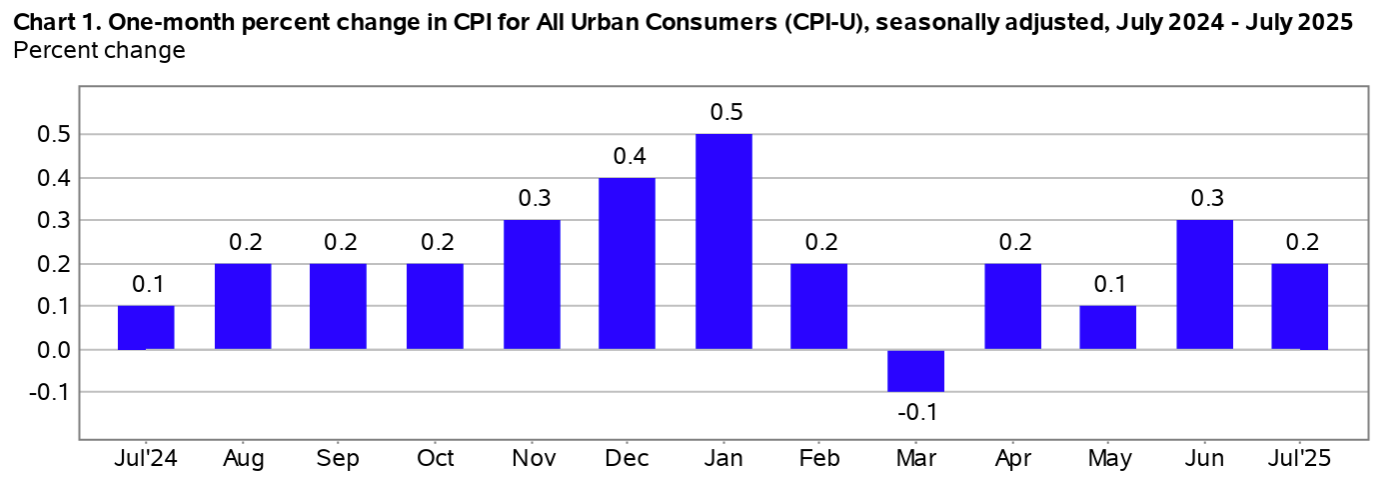

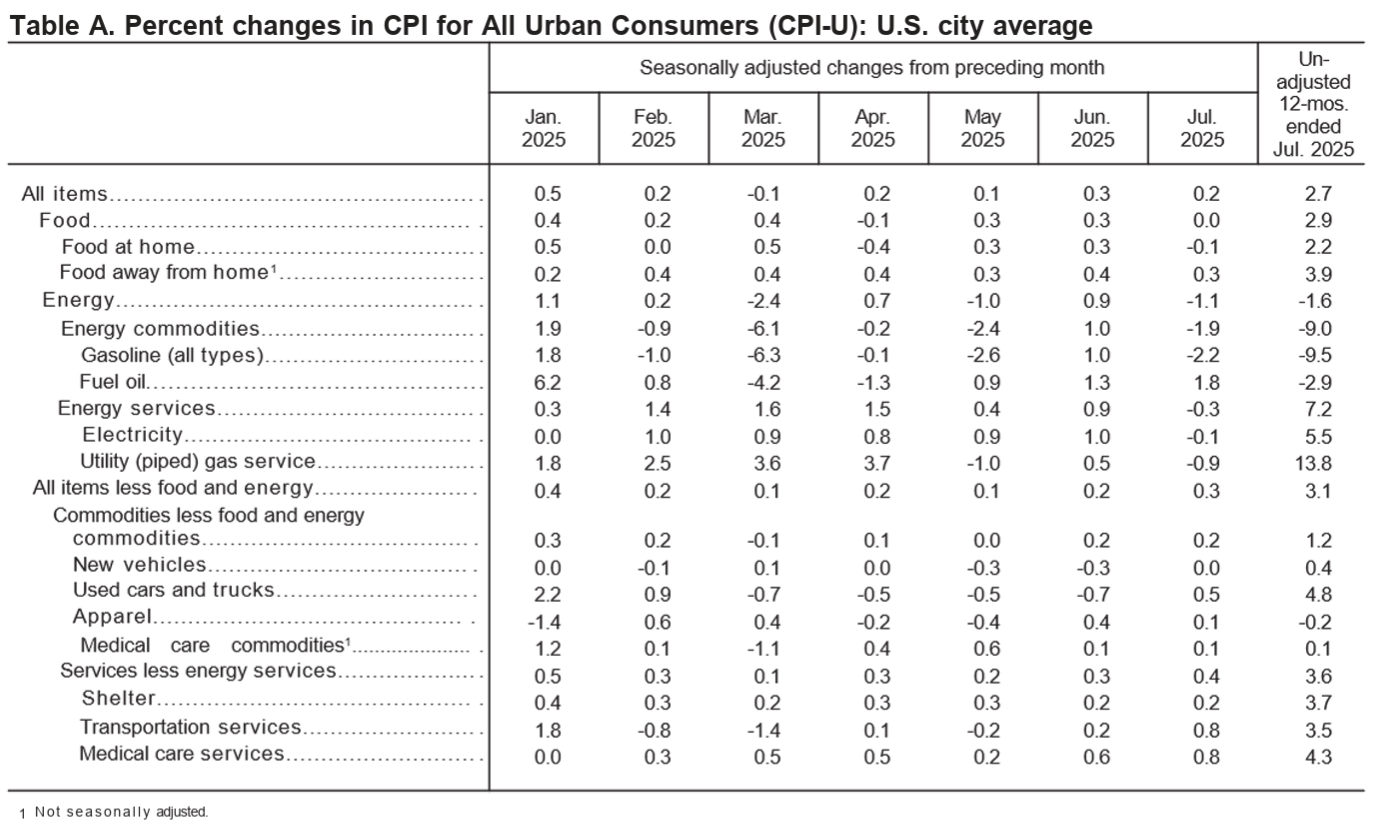

- 2025年7月の前月比消費者物価指数(季節要因調整済)は前月比0.2%の上昇、市場予想も0.2%の上昇

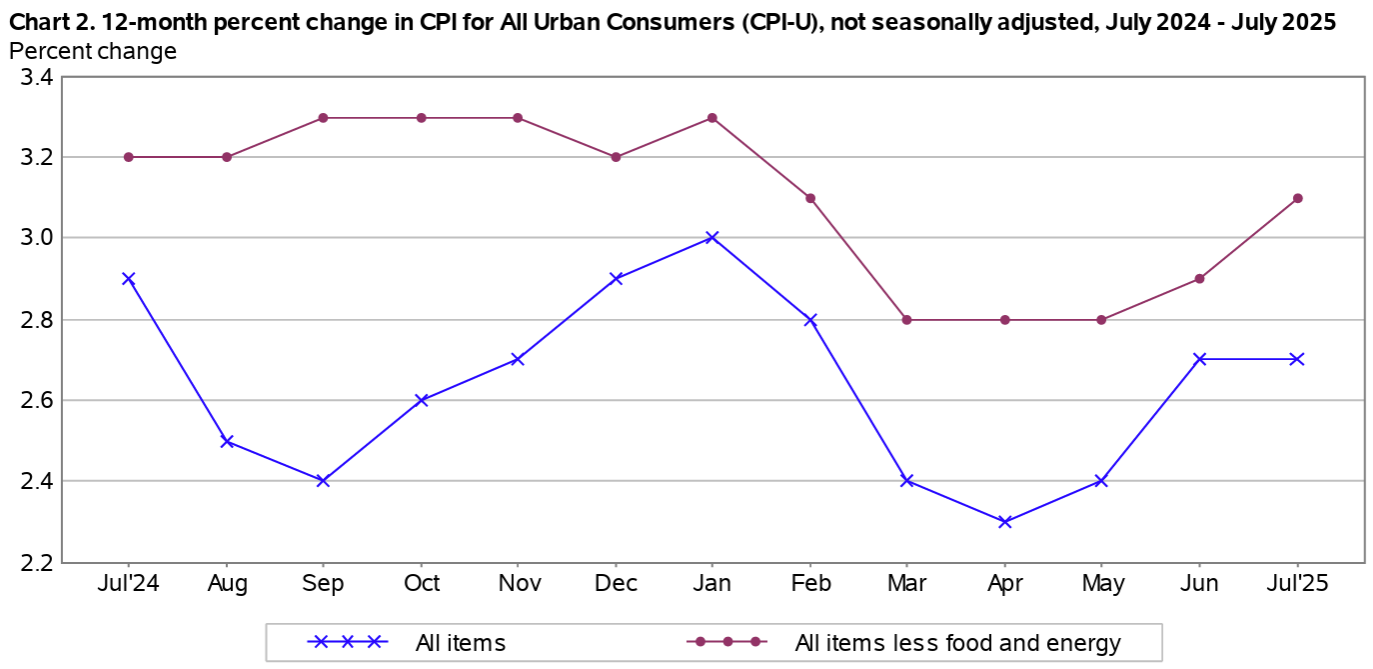

- 2025年7月の前年比消費者物価指数(季節要因調整済)は全品目では2.7%上昇、市場予想は2.8%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.1%上昇、市場予想は3.0%の上昇、前月比では0.3%上昇、市場予想も0.3%の上昇

- 家庭用食品(Food at home)は前年比2.2%上昇。2025年6月は前年比2.4%上昇

- 電気代(Electricity)は前年比5.5%上昇。2025年6月は前年比5.8%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.7%上昇。2025年6月は3.8%上昇

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は前月比0.5%上昇(前月は0.2%上昇)。

コア指数の伸びが加速したのはサービス価格によるところが大きく、エネルギーを除くサービス価格は1月以来の大幅な伸び。一方で、食品とエネルギーを除く財の価格は緩やかなペースでの上昇となっている。

結局、今回も関税がどの程度の影響をCPIに与えているのかを判断するに足る明確な傾向は出ず判断を下すのは時期尚早だが、概ね市場予想通りの内容だったことから関税は引き続き企業の利益率の範囲内で吸収されているとの見方が主流となったようだ。

また、予算と人員削減で一部地域でCPI項目のデータ収集が部分的に停止された点にも注意が必要だろう。労働統計局は、調査作業量をリソースにあわせるためネブラスカ、ユタ、ニューヨーク州の1都市でCPIデータ収集を完全に停止、他の72地域でも平均で15%の収集を停止し、代入法で不足情報を補完している。この割合は、5月の30%から6月には35%に増加しており、統計の内容に対する信頼性が低下する懸念もある。

同日の市場の動き

米国株式市場

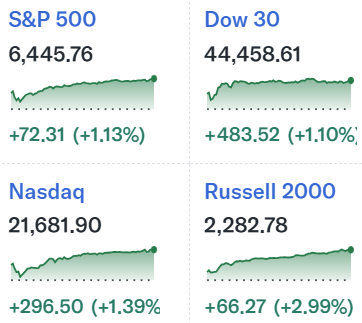

開場前に米中関税の大幅引き下げが更に90日間延長されたことや、今回のCPI結果が市場の予想とほぼ同じで関税の影響は限定的との見方から、市場は9月の利下げを有力視(CMEフェドウォッチツールによると、9月に利下げを行う確率はCPI発表前日の約86%から発表後には約94%に上昇)し、主要3指数はいずれも1%を超える上昇となってS&P 500とNASDAQ総合は史上最高値を更新している。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

CPI結果発表直後は前年比の総合消費者物価指数が上昇、コア指数が横ばいだったことから利回りは低下したのだが、その後関税の影響が未だ限定的という見方が強まり、引き続き9月の利下げが有力視されたことですぐに利回りは上昇し、その後大幅な変動はなく前日比ではやや上昇程度で取引を終えている。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのGMT+1の13:30。

発表前は1ドル=148円台半ばで推移していたが、CPI発表を受けて乱高下したものの9月の利下げが有力視されたことで1ドル=147円台後半で推移。その後一時1ドル=148円台となったが、大まかなドル安傾向は続き日経平均が最高値を更新したこともあってか、これを書いている日本時間8月13日21時過ぎ現在はチャートでは見切れているが1ドル=147円台前半での推移となっている。

まとめ

今回のCPIは市場予想と同程度で、思ったよりも関税の影響が出なかったことで9月の利下げが有力視され、前回CPIでインフレが意識されて利下げが急がれない可能性から株式市場が下落したのとは異なり、主要株式指数がいずれも1%を超える上昇となった。

冒頭に挙げていた様に8月1日の米雇用統計の予想外の結果から今回のCPI結果も注目されていたのだが、ほぼ予想通りに収まったのは良かった。その安心感が主要株式指数がいずれも1%を超える上昇となった要因の一つだろう(米中関税の大幅引き下げが更に90日間延長されたことも影響しているかもしれない)。

ただ未だCPIには関税の影響が十分に反映されていないとの見方、コア指数は2ヶ月連続上昇していること、今後8月に発動した新たな相互関税の影響がどの様な形で出てくるか等気にかかる点は残っている。9月16、17日開催のFOMCまでの経済指標(特にインフレ、労働関連)の動きには引き続き注意しておきたい。