はじめに

2025年7月30日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2025年第2四半期決算発表があった。

前回2025年4月の四半期決算では、関税影響を見込んで通期見通しを引き下げたもののそれ以外は概ね堅調な業績となったことが評価されたのか3%を超える上昇。その際には

「今後のGEヘルスケア株だが、今回の決算での説明/見込みが正しいとするとそこまで大崩れしないような気もする一方で、やはり売上の10%を占めると言われている中国と米国の関税次第で株価/業績への影響が懸念材料。流石に米中の関税がこれ以上になる可能性は少ないと思うが、米中関税に伴う市場感情の悪化や政府の動向などではどうなるかまだまだ判らない。過度な期待はせずにいるのが賢明だろう。」

と書いていた。

その後5月に米中が90日間の関税大幅引き下げに合意したこともあって、市場の回復と同様にGEヘルスケアも上昇傾向となっていた印象はあるが、4月以前の高値には戻っていないはず。

そんな状況の中で、GEヘルスケアの今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2025年第2四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

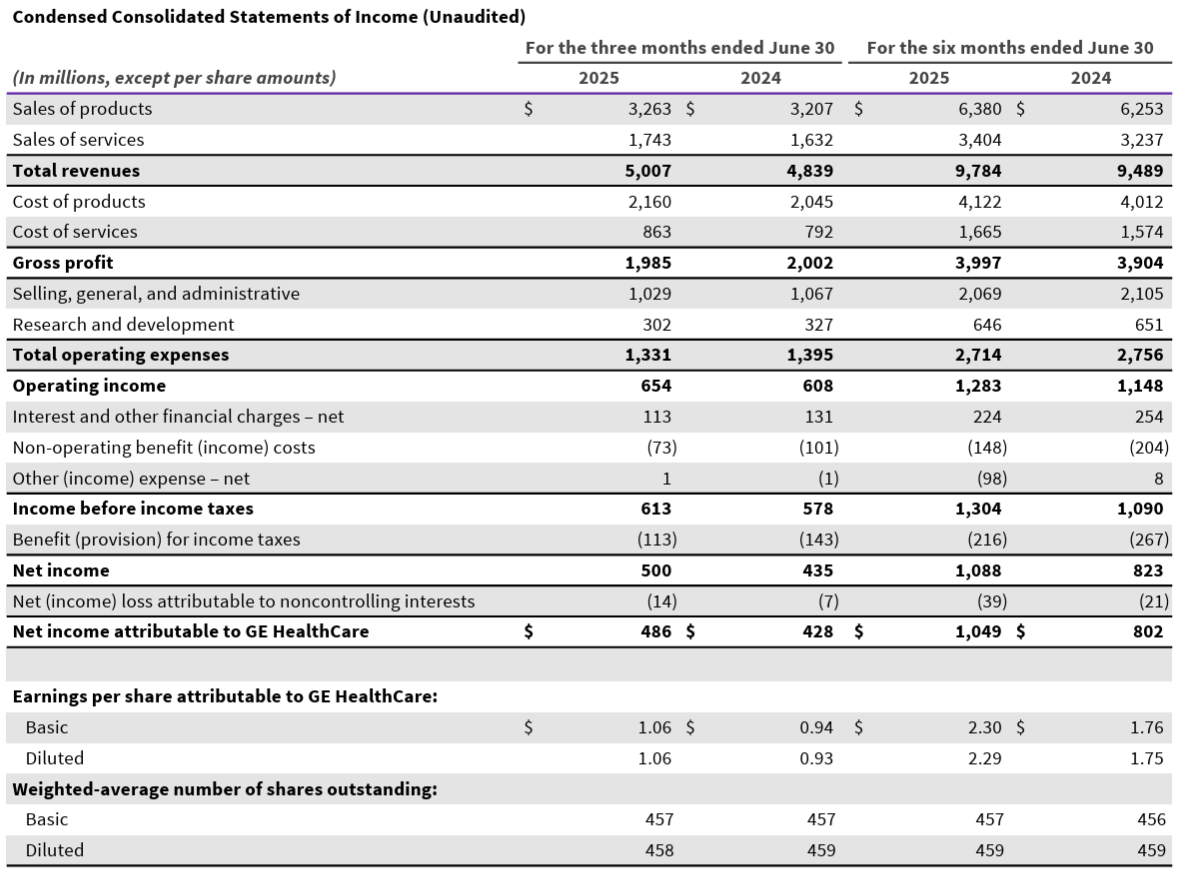

- 2025年第2四半期の総売上高(Total Revenues)は50億700万ドル、前年同期は48億3900万ドルで前年同期比3%の増加

- 2025年第2四半期の希薄化一株あたり利益(Diluted EPS)は1.06ドル、前年同期は0.93ドルで前年同期比14%の増加

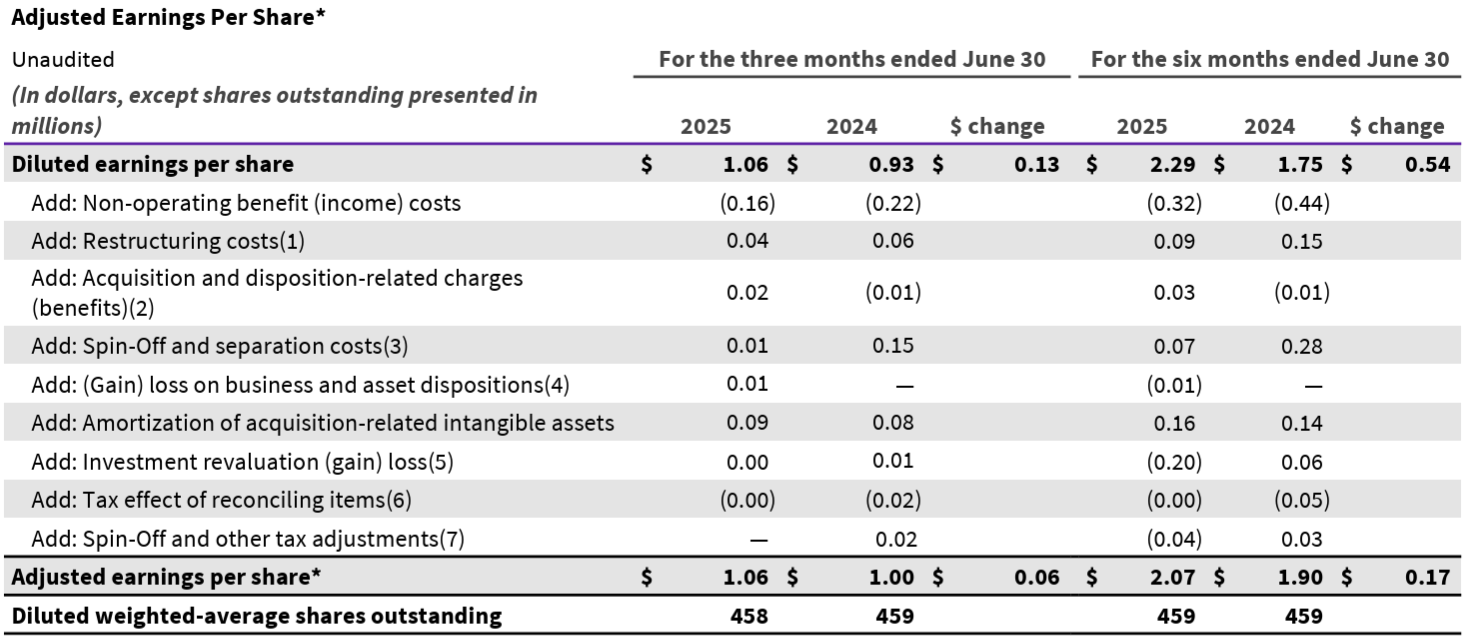

- 2025年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.06ドル、前年同期は1.00ドルで前年同期比6%の増加

- 2025年第2四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は700万ドル、前年同期は1億8200万ドルの流出

2025年通期見通し

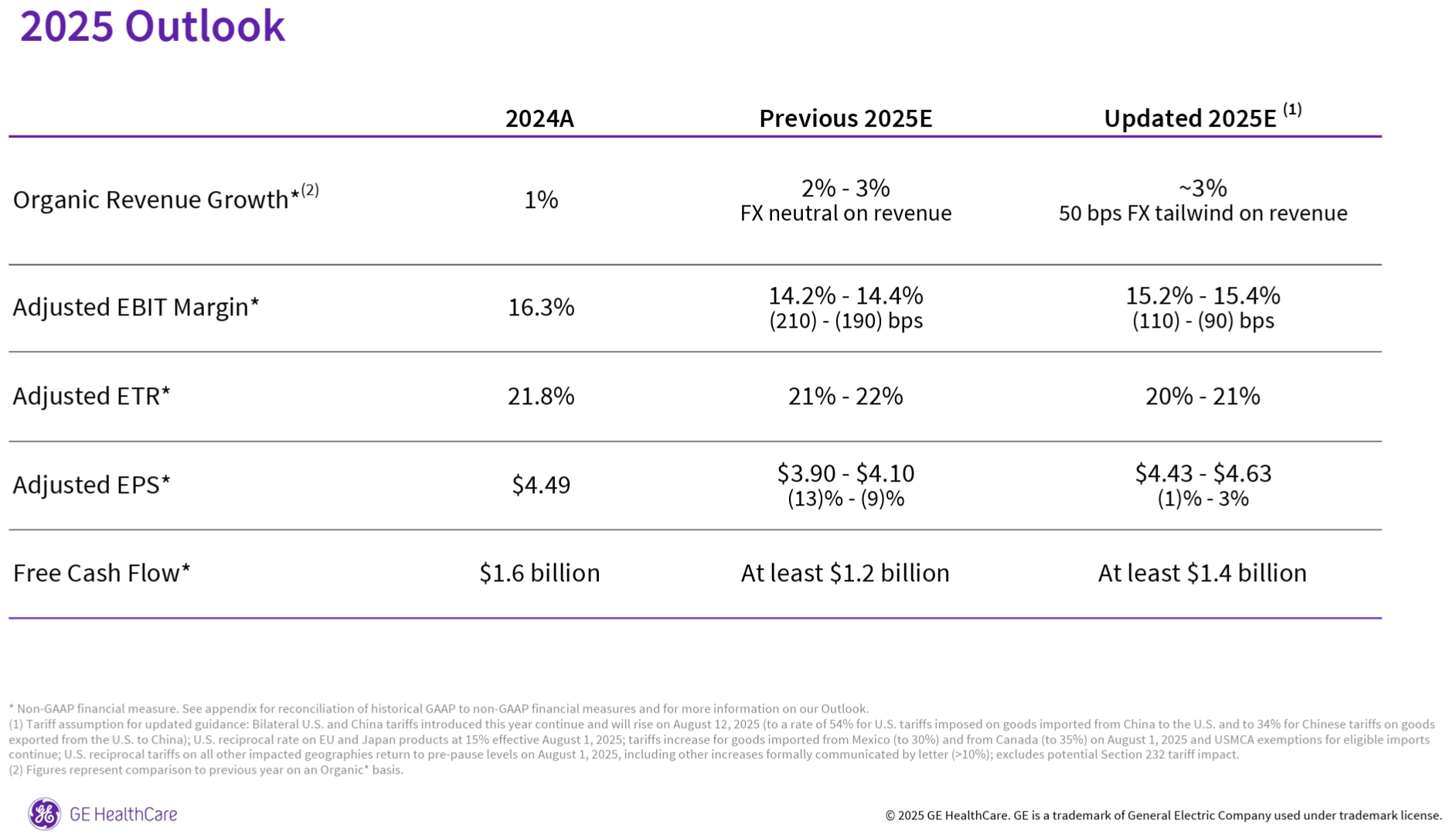

2025年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):~3%(50bpsの為替の好影響)(前回は2~3%(為替の影響は無し))

- Adjusted EBITマージン:15.2~15.4%(前回の14.2~14.4%から上方修正)

- Adjusted ETR(Effective Tax Rate):20~21%(前回の21~22%から下方修正)

- Adjusted EPS:4.43~4.63ドル(2024年比-1~3%の成長率)(前回の3.90~4.10ドル(2024年比-13~-9%の成長率)から上方修正)

- Free cash flow:少なくとも14億ドル(前回の少なくとも12億ドルから上方修正)

アップデートに係る関税に関する前提は以下の通り。

- 今年導入された米国と中国の二国間関税は継続され、2025年8月12日に引き上げられる(米国が中国から米国に輸入する商品に課す関税率は54%、中国が米国から中国に輸出する商品に課す関税率は34%)

- EU、日本製品に対する米国の相互税率は2025年8月1日に15%

- メキシコから輸入する商品に対する関税は30%に、カナダから輸入する商品に対する関税は35%にそれぞれ引き上げられるが、対象輸入品に対するUSMCA免除は継続される

- 影響を受けるその他のすべての地域に対する米国の相互関税は、正式に書簡で通知されたその他の引き上げ(10%超)を含め、2025年8月1日に一時停止前のレベルに戻り、潜在的な第232条関税の影響(医薬品への関税)は除外する

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第2四半期は堅調な四半期決算を達成できた

- 全セグメントで受注が増加し、受注残は過去最高水準を維持し、受注残比率は堅調に推移している

- 当四半期の売上高は50億ドルで、既存事業成長率は2%と予想レンジの上限

- 調整後EPSは1株当たり1.06ドルで、関税の影響がありながら前年同期比6%増

- マージン実績を詳しく見ると、調整後粗利益率は前年同期比180ベーシスポイント低下したが、これは主に関税費用と新製品投資によるもの

- 生産性向上イニシアチブの推進や関税緩和策の実施など、自らがコントロールできる範囲に注力し続けていく

- 財務関連

- 第2四半期に、強力な長期成長機会への見方を反映し約1億ドルの自社株買いを実施

- 2025年11月に満期を迎える債務の借り換えのため、15億ドルの社債を発行

- 既存事業成長への投資、配当の維持、ポートフォリオ戦略と整合した戦略的なM&Aの推進に注力していく

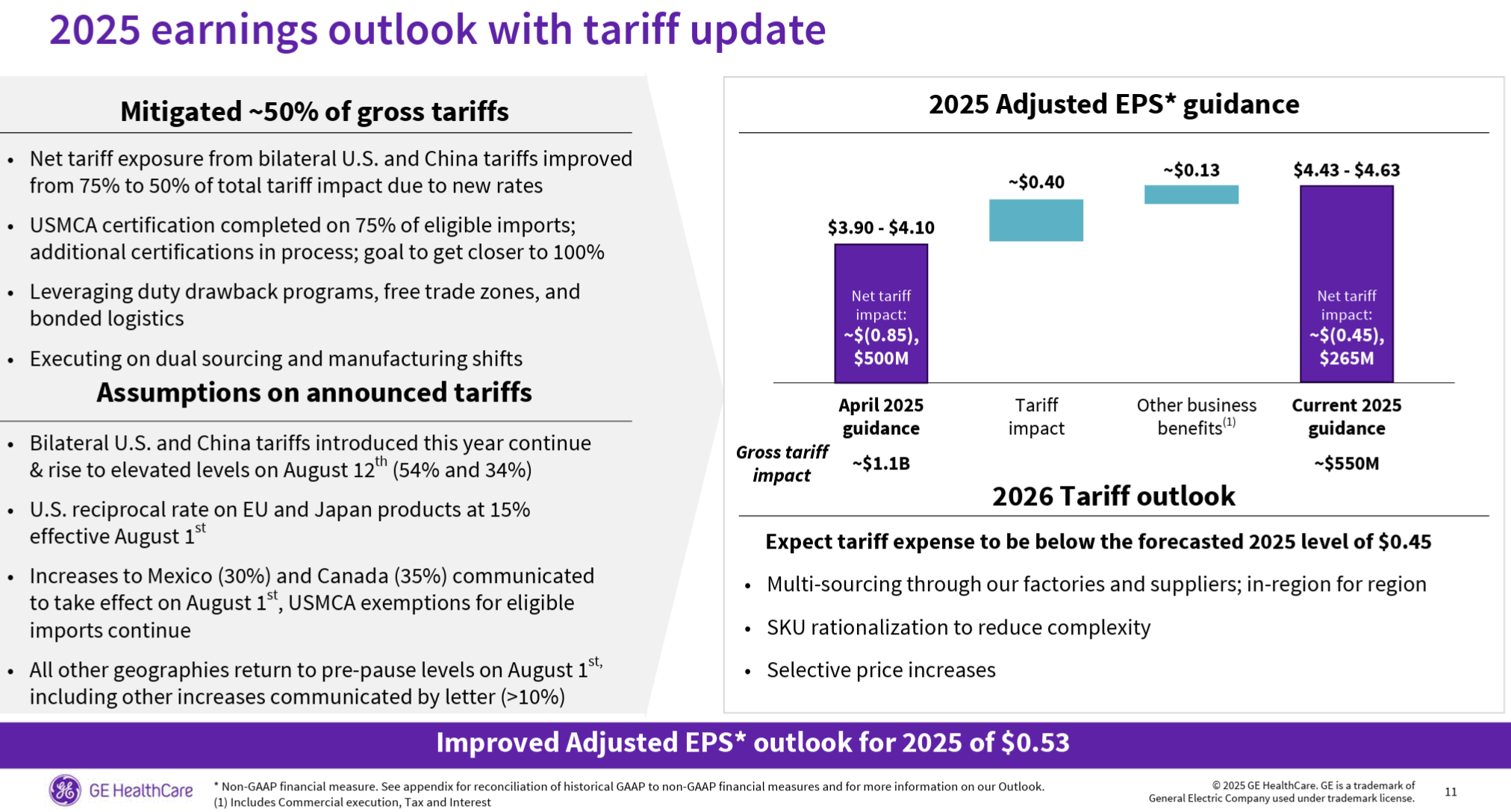

- 関税の影響に関する詳細

- 2025年の調整後EPSガイダンスにおける関税の影響総額は現在0.45ドル

- 第2四半期の関税の影響は5000万ドル未満

- 当社は2026年以降も引き続き緩和策を推進していき、その結果2026年には関税による調整後EPSへの影響は0.45ドル未満になると想定

- 質疑応答

- 第1四半期と比べて受注の伸びが鈍化している点について

- 第2四半期の受注成長率は3%で確かに第1四半期を下回ったが、これは予想通りの結果

- もう少し長期的な視点で見ると上半期の受注成長率は7%、過去9ヶ月間の受注成長率は6%~7%、昨年は1桁台半ばの成長率だった

- 中期目標として1桁台半ばの成長を目指しており、第1四半期から第2四半期にかけての減速を過度に分析する必要はないと考えている

- 粗利益率の減少に関する詳細について

- おっしゃる通り、第2四半期の粗利益率は前年同期比で180ベーシスポイント低下した

- その要因としてはいくつか挙げられる

- 関税の影響が約半分を占めており、第2四半期の関税による影響は5000万ドル弱で、これは明らかに粗利益率に影響を与えた

- 技術試験に合格し発売間近のプログラムなど、研究開発費から売上原価へ2500万ドルが移管されたこと

- また新規サービス契約の立ち上げコストも影響している

- 中国における事業環境について

- 経済活動は多少は回復しているものの、実際の注文にはもう少し時間がかかる

- そのため中国については、下半期の業績見通しをやや保守的に設定している

- 資本配分戦略について

- 当社の資本配分アプローチは、収益性の高い事業の成長を加速させることを目的としている

- それは社内投資と、現在行っている社外投資から成り立つ

- 社内では2023年に17%、2024年に9%の研究開発費増加

- M&Aパイプラインには非常に期待していおり、多くの興味深い機会、買収案件が数多くある

- その他、スピンオフ以降10億ドルの負債を返済した。配当金は少額だが、増配。また当四半期に1億ドルの自社株買いを実施した

- 第1四半期と比べて受注の伸びが鈍化している点について

市場予測との比較

- 2025年第2四半期の総売上高(Total Revenues)は50億700万ドル、市場予想の49億6000万ドルを上回っている

- 2025年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.06ドル、市場予想の0.92ドルを上回っている

まとめ

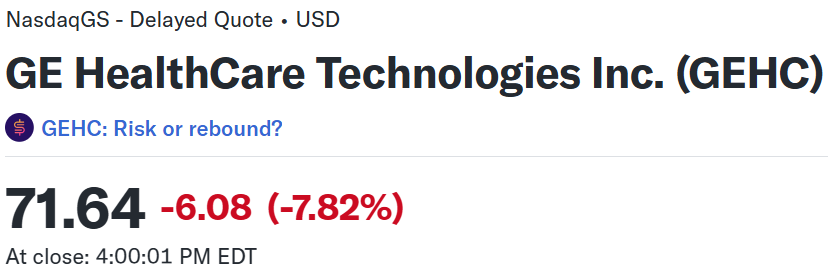

上記の様な決算を受けてGEヘルスケアの株価は

前日比7.82%の下落。同日の米国市場が

ほぼ横ばいだった(後半の変動はFOMC会合の影響)のと比べるとGEヘルスケア株の下げは急落と言っても良いレベル。

市場予想を上回る売上、EPSに加え、通期見通しを引き上げたにもかかわらずこれ程の下落となったのは不可解だったが、調べてみると第2四半期の受注が医療画像大手3社の中で最も低かったこととマージン減少となったことが市場に重要視されたための様だ。

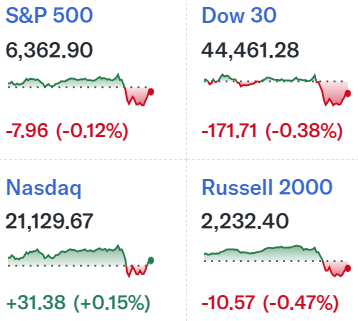

決算後数日を含めた年初来のGEヘルスケア株の推移を市場(S&P 500)と比べてみると

年初から上昇し2月の決算で一段高となったが、その後はトランプ政権の関税政策で市場と同様下落傾向。そして4月の相互関税で一気に下落。その後は市場が関税政策からやや落ち着きを取り戻し上昇傾向となった中、GEヘルスケアも市場にパフォーマンスは及ばないながら上昇傾向となり決算発表前には年初と同等の株価まで回復したが、決算で大きく下落し、その後数日でも回復することはなく年初来約10%下落となっている。

今後のGEヘルスケア株だが、今回決算での大幅下落、そしてその後数日も市場が米雇用統計などで低調だったもののリバウンドも無かったことを考えると、自分が思った以上に競合と比べた受注の弱さ及びマージン減少が市場に重視されているようで、明確な上昇傾向に転じるのは難しそうだ。何とか第3四半期を無難に乗り切り、次回決算で今後に期待を持たせる内容となって欲しいものだ。