はじめに

現地時間2025年7月29日(火)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2025年第4四半期決算発表があった。

PGの四半期決算期間は4~6月と他の多くの米企業と同じだが、期の違いにより2025年第4四半期(他の多くは2025年第2四半期)となっている点には注意。

前回2025年4月の決算では売上高が予想を大きく下回り、通年見通しを引き下げたことで3.74%の下落。その際には

「今後のP&G株だが、今回の決算内容を考えるとあまり期待は出来そうにない。カンファレンスコール中で経営陣は自社ブランドの強みを強調しているが、それがどこまで効果的なのかはCOVID-19時の経験があるとはいえ疑問が残る。ある程度長期的な視点で、経営陣の考えが正しいことを願うとしよう。」

とあまり期待しない旨を書いていた。

その後5月以降はトランプ政権の関税政策の影響落ち着いて市場が好調となった一方で、P&G株はそれ程伸びていなかった印象がある。

そんな中で今回の決算結果及び株価はどうだったろうか。以下決算内容について確認・整理しておく。

P&G2025年第4四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2025年第4四半期の総売上高(Net Sales)は208億8900万ドル、前年同期は205億3200万ドルで前年同期比2%の増加

- 2025年第4四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.48ドル、前年同期は1.40ドルで前年同期比6%の増加

2025年第4四半期の主な結果は以下の通り。

既存事業出荷成長率(Organic Volume Growth)は前四半期の0%(横ばい)と同じだが、その他項目はいずれも前四半期から数字を上げている。

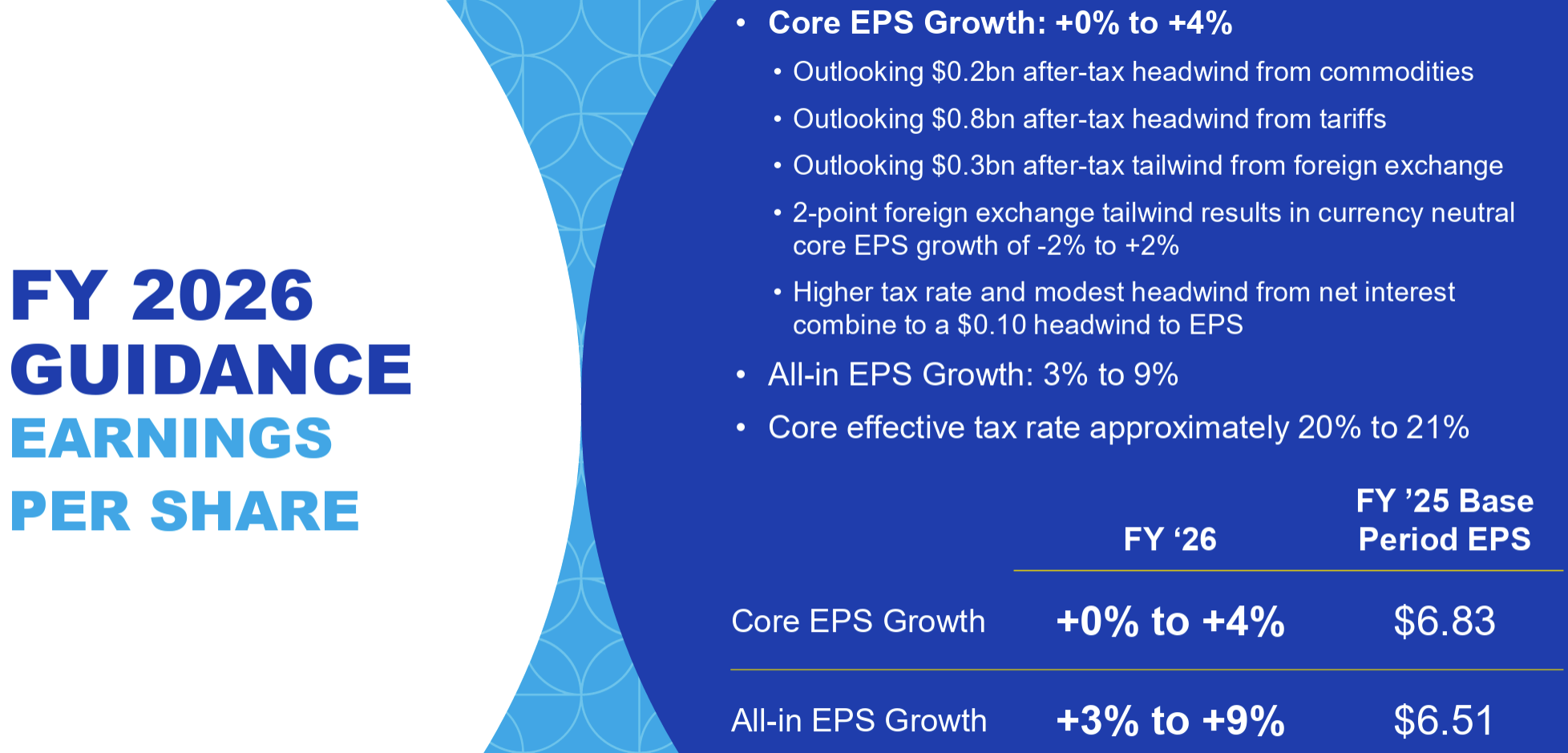

2026年通期見通し

FY2026の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):0%~4%

- Net Sales Growth(総売上成長率):1%~5%(1%の有利な為替影響、買収、分割の影響を含む)

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):0%~4%

- All-in EPS Growth(全EPS成長率):3%~9%

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):85%~90%

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%

- Dividends(配当):~100億ドル

- Direct Share Repurchase(直接自社株買い戻し):~50億ドル

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 前日に現最高経営責任者(CEO)Jon Moeller氏が2026年1月1日より取締役会長に就任し、現最高執行責任者(COO)Shailesh Jujurukar氏がCEOに就任することを発表

- 2025年度総括

- 不安定なマクロ経済、地政学、消費者動向により、年度当初には予想されていなかった市場への逆風が生じたにもかかわらず、厳しい2025年度において既存事業売上高とコアEPSを伸ばし、目標とする株主還元を行うことができた

- 2025年の株主還元は配当99億ドル、自社株買い65億ドルで160億ドル超

- すべての業績が年初に目指したレベルに達しているわけではないが、このような環境下での成長は評価に値する

- 誤解のないよう明確に申し上げるが、我々がコントロールできる分野を継続的に改善していくためにはさらに多くの作業が必要であり、それは主に我々のコントロール外にある逆風を相殺するために必要となる

- そのため先月には2年間の事業再編プログラムについて発表している

- 不安定なマクロ経済、地政学、消費者動向により、年度当初には予想されていなかった市場への逆風が生じたにもかかわらず、厳しい2025年度において既存事業売上高とコアEPSを伸ばし、目標とする株主還元を行うことができた

- 2026年度見通し

- コスト、通貨、消費者、競合他社、小売業者、地政学的な動向など、我々を取り巻く環境は引き続き不安定で厳しい状況が続くと予想

- 2026年度のガイダンスは、こうした市場の現状を慎重に反映したものと考えている

- ガイダンスには以下の要素が含まれている

- 2年間の組織再編計画の一環としてブランドおよび製品形態の廃止による30~50ベーシスポイントの逆風

- 税引き後で約2億ドルの商品コストの逆風と、税引き後で約3億ドルの為替の追い風

- 関税による税引き前コスト増加が10億ドル(関税だけでも2026年度のコアEPS成長に5ポイントの逆風)。これは7月9日以降に発表された関税率に基づいており、カナダとメキシコからの輸入にはUSMCAの免除が引き続き適用されることを前提としている

- 2026年度には、約100億ドルの配当金と約50億ドルの普通株式の買い戻しを予定

- 質疑応答

- 2026年度に追い風を生み出す取り組みについて

- 我々が絶対に避けるべきことは、これ以上の逆風を作り出すこと

- 言及した組織再編計画によりイノベーションと事業への投資のための財務的余裕を構築し、非常に厳しい環境において成長を加速させるための追い風を継続的に生み出す

- 北米の状況について

- 北米では特に3つの現象が起きている

- 1つ目はカテゴリーの成長率の低下

- 2つ目は成長率が低いカテゴリーで事業を展開している場合、当然のことながら成長優位性が縮小してしまうこと

- 3つ目、そして恐らく最も重要なのは、優位性を失ったカテゴリーが確かに存在するということ

- 市場を上回る成長を可能にする優位性を取り戻さなければならず、だからこそ現在事業再編プログラムを進めている。ご想像のとおり、具体的な計画があり、競争上の優位性を重視している

- 一つ一つの項目について詳しく説明するつもりはないが、我々がその点について取り組むべき課題を明確に理解していることはご理解いただけると思う

- そして今回の再編計画が、まさにその実現に尽力していることを皆様にご理解いただけることを願っている

- 北米では特に3つの現象が起きている

- CEOの交代タイミングについて

- 発表された交代タイミングは厳密には1月1日ではなく、実際のところ今日が1月1日と言って良い

- 会計年度末を迎える今こそ移行を行うのに適切な時期だと考えおり、非常に強力なチームが建設的な方法で移行を進められると確信している

- 2026年度のガイダンスの幅が広い点について

- 過去数ヶ月にわたって見られた欧州と米国における減速は依然として続いている。中国は回復軌道に乗らず、特にアジア、中東、アフリカ地域のエンタープライズ市場は低迷が続いており、これが我々が見ている現実

- また関税の観点から見て大きな変動幅があり、価格面でどの程度転嫁できるか、そしてその価格がどれだけ市場に定着するかを想定する必要があり、さらに、為替やコモディティ価格の変動も常に存在する

- マクロ経済には我々がコントロールできない多くの要因があり、それらを考慮に入れなければならず、そのため今後どうなるかを予測するのは非常に困難となっている

- 先週末の米国と欧州との協議(15%の関税率で合意)を経ての関税の影響について

- 週末に発表された関税により、関税の影響は約1億ドル減額されると想定

- しかし我々はまだその合意内容を完全に理解しておらず、詳細が明らかになるまでは、この合意を鵜呑みにしないほうがいいだろう

- 何が真実で何がそうでないかを判断するのは非常に難しいと思う

- 貿易協定が大きな追い風になると楽観視しすぎないよう注意が必要

- また非常に理解しにくい報復関税(他国が米国に課す関税)の可能性も考慮する必要がある

- 例えば現在カナダは米国からの輸入品に25%の関税を課しているが、カナダでの事業のほとんどは米国からの調達であるため、当社にとって大きな影響となる。つまり、カナダにおける事業の不確実性がどれほど高いか、改めてご理解いただけると思う

- このような状況における最善の策は、繰り返しになるが、我々がコントロールできる事柄に積極的に取り組むこと

- 中国の状況について

- 将来がどうなるかについて明確な見通しを示すものではないが、引き続き好調な状況が続いている

- また、中国の消費者は引き続きイノベーションに非常に敏感である

- 2025年度パンパースは売上20%成長、SK-IIも二桁成長

- 全体としてはまだ良いとは言えないが改善傾向にある

- 消費者が現在の困難な状況にもかかわらず、依然として価格を受け入れる姿勢を見せていることについて

- 指摘の消費者動向には驚かない

- パフォーマンスがブランド選択の決め手となる日常使いのカテゴリーにポートフォリオを集中させた際に、我々が下した決定に内在するものでありパフォーマンスは価値に大きく貢献すると期待しており、それがほぼ実現した

- 2026年度に追い風を生み出す取り組みについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上高(Net Sales)は208億8900万ドル、市場予想の208億2000万ドルをやや上回っている

- 2025年第4四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.48ドル、市場予想の1.42ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてP&Gの株価は

前日比0.32%の下落。同日の米国市場も

いずれも下落しており、その下落幅とP&Gの下落幅も同程度。

売上、EPSは市場予想を上回ったものの、2026年度通期見通しのレンジが様々な要因からの不確実性のため幅広くなったことで伸び悩んだのだろう。

決算後数日を含めた年初来のP&G株の推移を市場(S&P 500)と比べてみると

前回4月24日の決算まではトランプ政権の関税政策により、昨年末の株価を挟んで安定しない動き。そして前回決算が期待外れに終わったことで、市場が落ち着きを取り戻す中にあってP&Gは緩やかに下落傾向。そして今回決算でもその流れは変わらずで、決算後の米雇用統計で市場が下落した影響もあって年初来10%下落となっている。

今後のP&G株だが、決算前の株価推移、そして決算内容を考えると下落基調は変わらない気がする。現在の年初来10%下落程度で持ちこたえて、株価上昇のキッカケを待ちたいところだが期待薄だろう。しばらくは我慢の時が続きそうだ。