はじめに

2025年7月23日(水)には自分の所有銘柄であるGEベルノバ(GEV)の2025年第2四半期決算発表があった。

前回2025年4月の2025年第1四半期決算時には市場予想を上回る決算内容だった事に加え、関税の影響3~4億ドルを見込みながらも通期見通しを維持したこともあってか約3%の上昇。その際には

「今後のGEベルノバ株だが、今年に入ってからの上下動の振れ幅が₋20%~+30%と非常に激しいことから、決算内容は堅調であったものの出来事次第で大きく変動する可能性は高い。それでもわずか1年程前にゼネラル・エレクトリックがGEエアロスペースとGEベルノバに事業分割して以来約150%上昇していることを考えれば、この先大きな下落があったとしてもそこまで悲観せずに長い目で見ることが肝要なのだろう。」

と書いていた。

しかしその後5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中で、GEベルノバ株も好調だった印象がある。

そんな状況の中、今回のGEベルノバの決算内容そしてそれを受けての株価はどうなったか。以下に内容を確認し整理しておく。

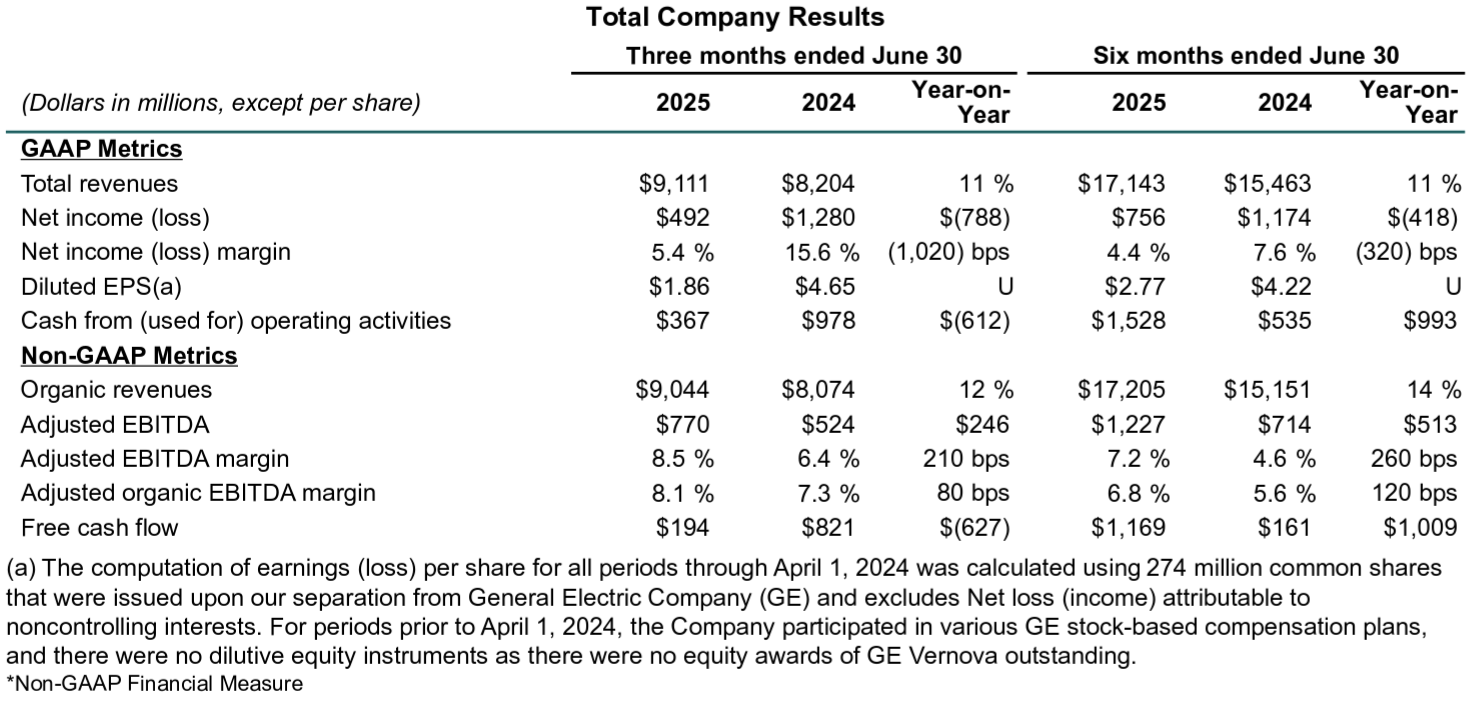

2025年第2四半期GEベルノバ決算概要

以下の内容は、GEベルノバの企業サイトより引用・抜粋。

- 2025年第2四半期の総売上高(Total Revenues)は91億1100万ドル、前年同期は82億400万ドルで前年同期比11%の増加

- 2025年第2四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は1.86ドル、前年同期は4.65ドル

- 2025年第2四半期の調整後EBITDA(Adjusted EBITDA)は7億7000万ドル、前年同期は5億2400万ドル

- 2025年第2四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は1億9400万ドル、前年同期は8億2100万ドル

事業部別業績

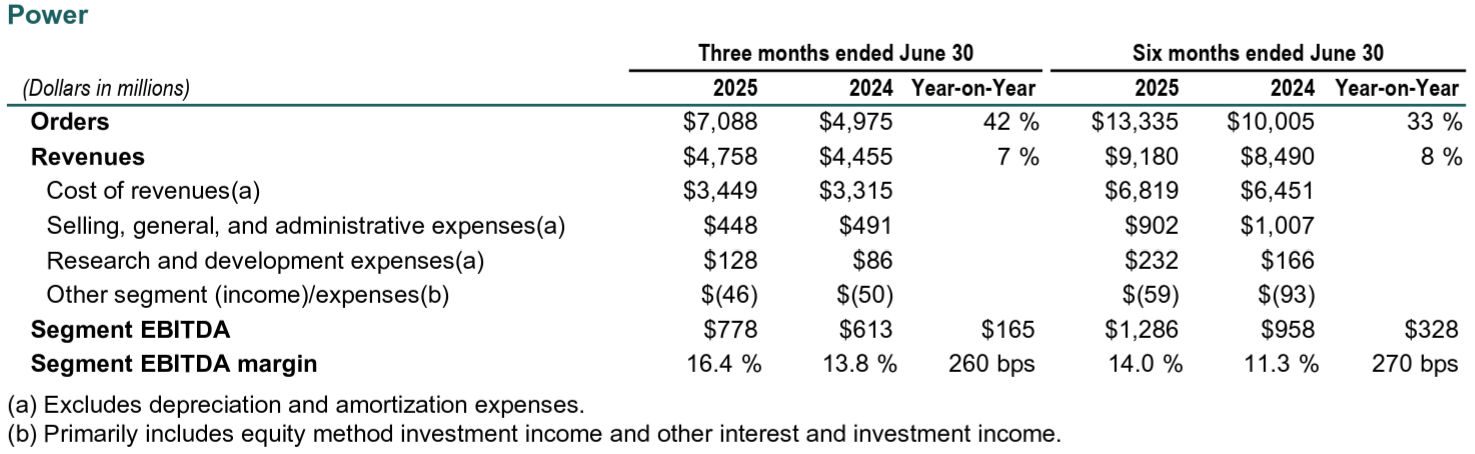

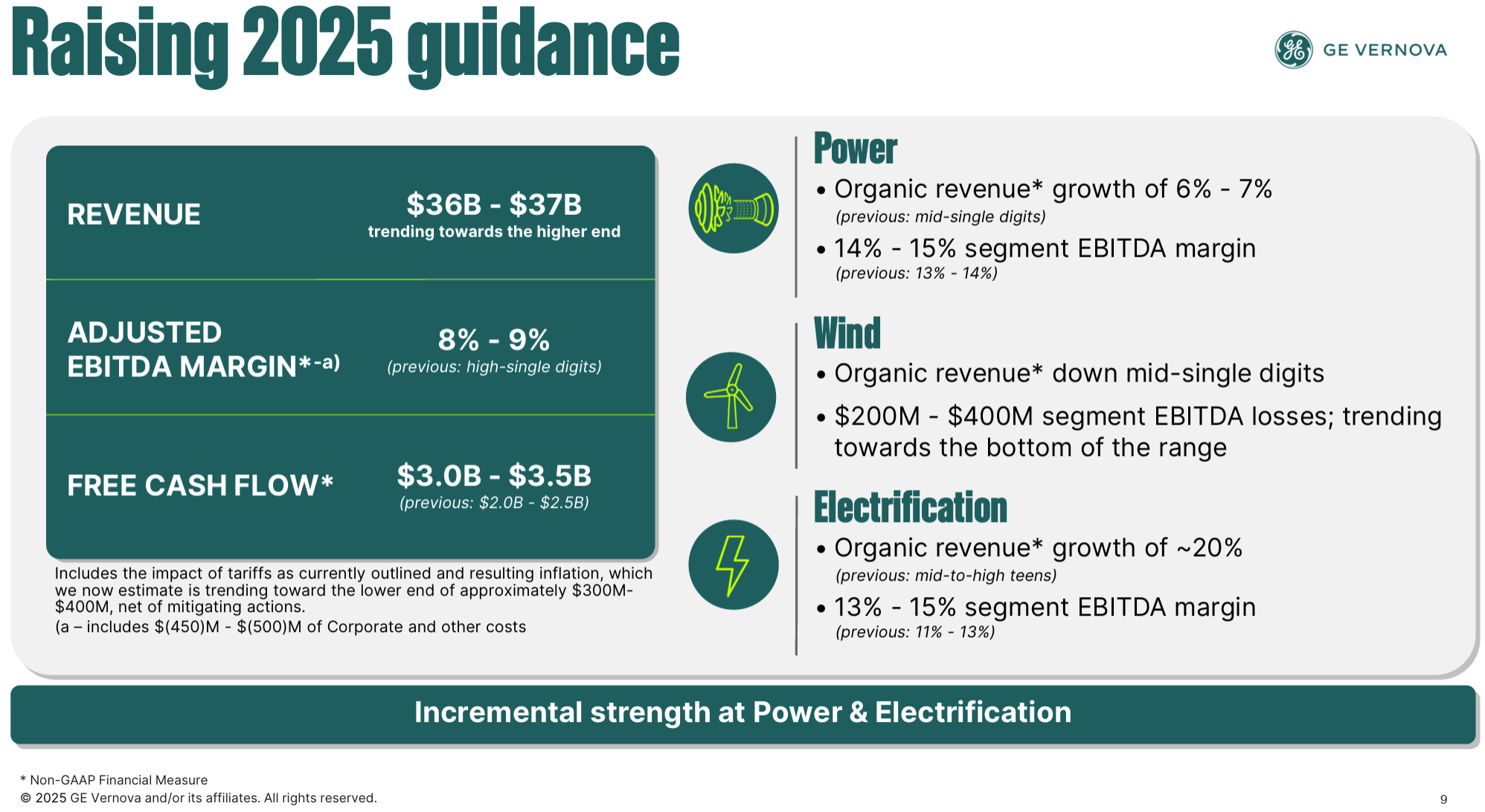

【Power(電力事業)】

- 受注(Orders):70億8800万ドルで前年同期比42%増加

- 売上(Revenues):47億5800万ドルで前年同期比4%増加

- EBITDA(Segment EBITDA):7億7800万ドルで前年同期は6億1300万ドル

- EBITDAマージン(Segment EBITDA margin):16.4%で前年同期は13.8%

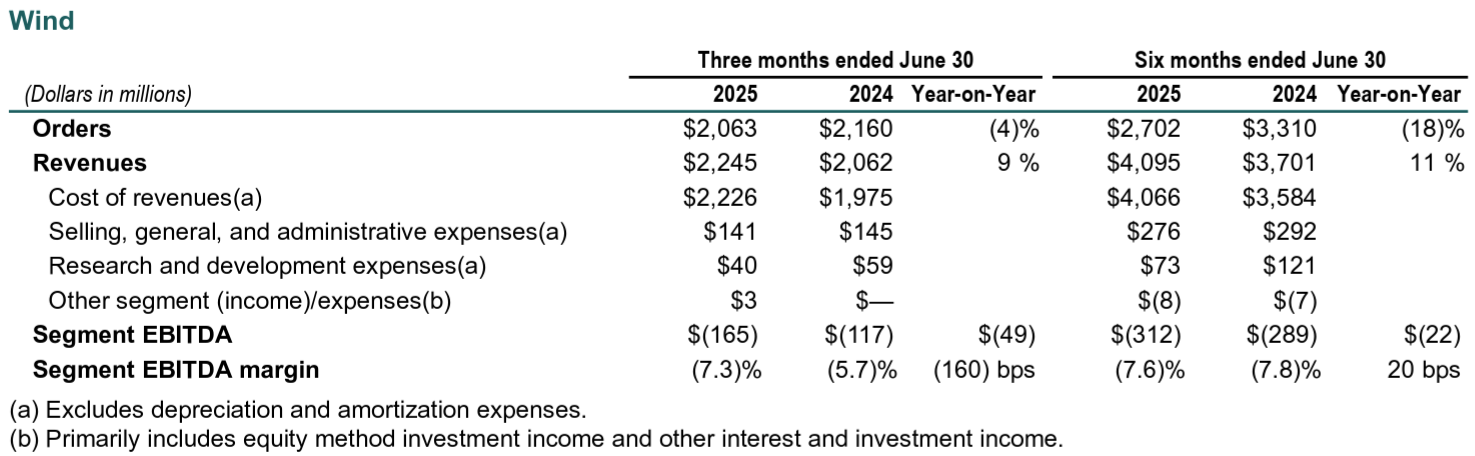

【Wind(風力発電事業)】

- 受注(Orders):20億6300万ドルで前年同期比4%減少

- 売上(Revenues):22億4500万ドルで前年同期比9%増加

- EBITDA(Segment EBITDA):1億6500万ドルの損失で前年同期は1億1700万ドルの損失

- EBITDAマージン(Segment EBITDA margin):7.3%の損失で前年同期は5.7%の損失

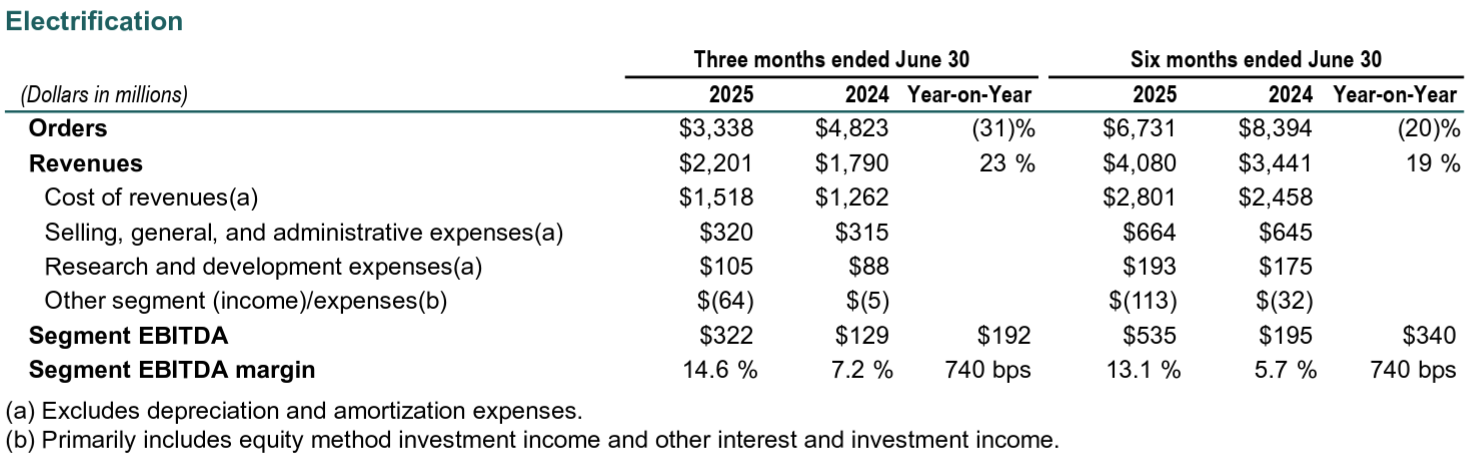

【Electrification(電化事業)】

- 受注(Orders):33億3800万ドルで前年同期比31%減少

- 売上(Revenues):22億100万ドルで前年同期比23%増加

- EBITDA(Segment EBITDA):3億2200万ドルで前年同期は1億2900万ドル

- EBITDAマージン(Segment EBITDA margin):14.6%で前年同期は7.2%

2025年見通し

2025年の通期見通しは以下の通り。

- 売上(Revenue):360億~370億ドル(前回と変わらず)

- 調整後EBITDAマージン(Adj. EBITDA margin):8%~9%(前回はHSD(High Single Digit、一桁台後半))

- Free cash flow:30億~35億ドル(前回の20億~25億ドルから上方修正)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期は生産性の高い四半期となり、成長と利益率の拡大を継続的に加速させる態勢を整えることができた

- 電化が加速するこの時代は、信頼性の高い電力、送電網インフラ、脱炭素化ソリューションへの前例のない投資を促進しており、魅力的なエンドマーケットとより経営の優れた事業が融合し、そこから大きな価値を生み出す機会が生まれると考えている

- Power(電力事業)

- ガス発電の需要は引き続き堅調で、第2四半期には9ギガワットの新規ガス機器契約を締結

- ガスタービン価格の上昇と需要の堅調が続くと見ており、年末までに受注残と予約契約で少なくとも60ギガワットを確保(現在55ギガワット)し、2026年に向けて大きな勢いを維持できると予想

- ガス発電が堅調なだけでなく、蒸気発電の注文は原子力発電所の拡張とアップグレードをサポートするために第2四半期に30%増加し、水力発電でも61%増加

- 今年の重点研究開発項目である300メガワットの小型モジュール炉(SMR)の進捗にも満足しており、投資の効果が現れ始めている

- 最初のプロジェクトはオンタリオ州で建設中

- 今年後半には、当社のSMR技術に関する顧客発表がさらに増えると予想

- Wind(風力発電事業)

- 7月4日に税制改革法案が署名されて以来、米国での顧客エンゲージメントが高まっており成長への転換点となる可能性

- 第2四半期には、当社のサービス品質プログラムへの投資と、洋上風力発電事業への関税の影響があった

- 年初来、風力部門では約3億ドルの損失を出しているが、2025年後半には損益分岐点に近づくと見込み

- Electrification(電化事業)

- 2025年第2四半期には、欧州が牽引役となり機器受注残が20億ドル増加。北米とアジアの受注残はいずれも前四半期比で約10%増加

- サウジアラビア向け送電網安定化装置である同期整流器に関する発表からも明らかなように、中東における需要は加速している

- この契約のうち少なくとも15億ドル相当が第3四半期に受注に繋がる見込み

- 同期整流器のような技術は過去10年間市場規模は小規模だったが、当社はこれを今後年間50億ドル規模の確かな市場機会と捉え、この機会に対応できるよう事業基盤の強化に投資していく

- データセンターの需要も電化分野で堅調に推移しており、2025年上半期の受注額は既に5億ドル近くに上り、2024年通期の6億ドルを上回っている

- 2025年の欧州HVDC(高圧直流送電)受注は、EUでの価格競争がさらに深刻化する中で一部のプロジェクトがキャンセルされるなど弱含みな面もある

- 今年これまでに自社株買いに16億ドルを費やし約500万株を買い戻した

- 一方で成長への投資を継続している

- 先週、ペンシルベニア州のCharleroi工場に今後2年間で最大1億ドルを投資し、250人の雇用を増員すると発表

- この投資により、2025年から2028年にかけて同工場の生産量を倍増させることを目指す

- 今週、8月1日に買収完了予定のAlteiaの買収を発表

- この買収により、AIと可視化技術を使用してお客様のグリッド管理とオーケストレーションを支援する既存のパートナーを獲得することになる

- これは当社のGridOSにすぐに統合することができ、当社の電動化ソフトウェア事業にとっての重要な一歩となる

- 先週、ペンシルベニア州のCharleroi工場に今後2年間で最大1億ドルを投資し、250人の雇用を増員すると発表

- 第2四半期のフリーキャッシュフローは、前年同期(2024年第2四半期)に受領した3億ドルの仲裁返還金がなかったこと、運転資本からのプラス効果が減少したこと、調整後EBITDAの増加による現金税が増加したことなどにより前年同期比で減少したが、プラスで終えることが出来た

- 2025上半期の電力および電化事業の好調な結果と今年の残りの見通しを考慮して通期見通しを引き上げた

- これには2025年の関税コストが完全に織り込まれており、本日時点の関税で3億ドルから4億ドルの下限に向かうと推定している

- 2025年第2四半期末時点で約80億ドルの健全なキャッシュバランスと負債ゼロを維持

- これにより、成長のための事業投資、そして堅固な投資適格バランスシートを維持しながら配当金と自社株買いを通じて株主へのキャッシュ還元を行う自信が持てる

- 今年上半期には、S&Pとフィッチの両社が当社の投資適格格付けを維持し、格付け見通しを「安定」から「ポジティブ」に引き上げた

- 6億ドルの一般管理費コスト削減ロードマップの加速をするため、今後12ヶ月で約2億5000万ドルから2億7500万ドルの費用が発生すると見込んでいる再編計画を開始

- 上場1年目を終え、組織のパフォーマンスを評価し、より効率的かつ合理化できる点があったことは非常に重要だった

- これによって得られるコスト削減よりも重要なのは、これがGE Vernovaに望む企業文化にとって重要な一歩となること

- これにより2026年以降、年間約2億5000万ドルの一般管理費の削減が見込まれる

- 質疑応答

- Electrification(電化事業)のマージン見通し上方修正(11~13%から13~15%)について

- 妥当な数字だと思う

- 今年上半期の電化事業の業績には満足しており、第2四半期のEBITDAマージンが15%に近づいている

- 第3四半期と第4四半期には前四半期比で緩やかな改善が見込まれている

- 夏から秋にかけて戦略レビューを行い、年末には2028年までの電化事業のマージン見通しについての最新情報をお伝えする予定

- ガス発電の最新状況について

- 設備の新設価格(の上昇)が話題に上るが、サービス価格も上昇傾向にあり、今後数年間で損益計算書に反映されるだろう

- ロボティクスとオートメーションのビジネスチャンスについて

- 現在、ガス発電事業と送電事業の両方において、いくつかの工場で「ライトハウス・プロジェクト」と呼んでいるプロジェクトに取り組んでいる

- また風力発電事業において、既存設備における自動化の可能性を探るという非常に興味深い取り組みを行っている

- 年末までに多くのアップデートを届ける予定だが、現在のバックログの強さを踏まえると2026年までにはリターンが得られると予測している

- 最近の税制改革法案が電力事業にどのような影響を与えているか

- 必ずしも受注に至ったわけではないが、当社の風力発電事業、太陽光発電所向けインバータ事業、風力と太陽光を支える送電網設備事業の3つの分野において、活動が加速している

- 今年後半まで活動の加速を監視し、状況が明確になった時点でより透明性を高めていく

- これに関連して、風力と太陽光発電が短中期的に増加するにつれ、2020年代後半から2030年代にかけ天然ガス需要が増加するという市場心理も非常に明確になってきている

- 中長期的には、これはガス需要の新たな強気シナリオだと考えている

- 粗利益率、特にサービス粗利益率が低下している点について

- 機器とサービスの収益構成比を全体的に考慮すると、粗利益率は若干変動した

- しかしこれは今後、新規機器ユニットの納入を継続し、それが時間の経過とともにサービスポートフォリオに蓄積されていく中で、明るい将来への布石となるものと捉えており、懸念すべき点は全くない

- Electrification(電化事業)のマージン見通し上方修正(11~13%から13~15%)について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Total Revenues)は91億1100万ドル、市場予想の88億ドルを上回っている

- 2025年第2四半期のGAAPベースの希薄化後一株当たり利益(Diluted EPS)は1.86ドル、市場予想の1.69ドルを上回っている

となっている。

まとめ

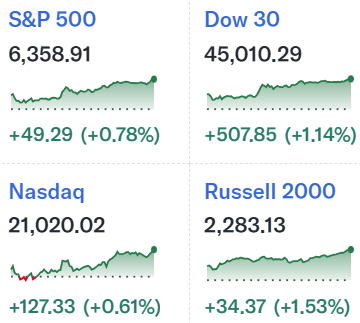

上記の様な決算を受けてGEベルノバの株価は

前日比14.58%の大幅上昇。同日の米国市場も

いずれも前日比でそれなりに上昇しているが、GEベルノバの上昇は急騰と言っても良いレベル。売上、EPS共に市場予想を上回り通期見通しも引き上げた点、また先日承認された米歳出法案が更なる追い風とはなりそうだが、これはちょっと上がり過ぎな気がする。

年初来のGEベルノバ株の推移を市場(S&P 500)と比べてみると

年初来では前回4月の決算時まで冒頭に挙げた通り振れ幅が大きく方向感が定まらない感じだったのだが、それ以降は自分が懸念していた様な停滞あるいは下落には陥らず、市場の上昇以上に大きく株価を伸ばして今回決算でも約15%の上昇。今回決算後も大幅上昇の反動もなく数日とは言え更に株価は伸びている。

今後のGEベルノバ株だが、元々2024年4月の分割直後にはGEベルノバ株には期待しない旨を書いていたのが、旺盛なAI需要に伴うデータセンター増強に伴い、その電力需要に支えられGEベルノバは順調以上に株価を伸ばしており、分割以来では

実に370%を超える上昇となり、前四半期時点の約150%増からでも200%上昇していることになる。風力発電事業以外は好調なものの流石にこの株価は上がり過ぎな気がするのだがどうなのだろう。AI需要の不安要素が顕在化すると大きく下がることは考えられる(実際2025年1月に発生し1日で約20%下落した)がそのような事態が発生せず、これまでよりも株価上昇ペースが落ちても構わないので堅調な株価推移となってもらいたい。