はじめに

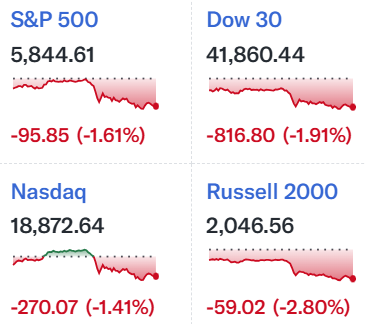

2025年5月21日(水)の米国株式市場は

主要株式指数は13:00までは₋1.0%~+0.5%の推移だったのだが、米東部夏時間(EDT)13:00を過ぎてから下げ幅を拡大して前日比1.41%~1.91%の大きな下落となって取引を終えている。

EDT13:00からの下落の契機はここ最近にしては珍しくトランプ政権の動きではなく、掲題の通り米国債安(つまり利回り上昇)が原因だった。

以下、5月21日の米国債安を契機とした米国株安について確認し整理しておくことにする。

2025年5月21日の米国債安と米国株安について

以下は2025年5月21日の米国10年債を中心にみたS&P 500の日中推移比較。

米国10年債は米中部夏時間(CDT)7:20取引開始で、S&P 500の取引開始である米東部夏時間9:30は以下のチャートでは8:30。また米国10年債は株式市場よりも1時間早く閉場しており、S&P 500は以下のチャートよりも更に下げ幅を拡大している点などに注意。

上記チャートから判るのは米中部夏時間12:00(米東部夏時間では13:00)に米10年債利回りが上昇(つまり債権が売られた)し始め、S&P 500が下落し始めるという明らかな相関関係が見られること。

何がキッカケだったかと調べてみると、同日財務省が実施した160億ドルの20年債入札の需要が軟調だったため。通常米20年債は10年債や30年債に比べて流動性が低く、参加者も少ないため重要視されないのだが、今回はその影響が他の国債利回り(軒並み上昇)に及び、ひいては米国株安へと繋がったようだ。

米20年国債の入札不調が重要視された背景

米20年債の入札不調が米株安の要因だったらしいことは判ったが、上述した様に20年債の入札は通常あまり市場には重要視されない。今回何故20年債の入札結果が市場に大きな影響を及ぼしたのかを調べてみた結果、以下の様な背景が原因と考えられる。

ムーディーズの米国投資格付け引き下げ

2025年5月16日(金)に米格付け会社ムーディーズ・レーティングが米国の信用格付けを最上位の「Aaa」から「Aa1」へと1段階引き下げた。以下に主な引き下げの理由を列挙しておく。

- 2017年の減税・雇用法が延長(これが当社の基本シナリオ)されれば、今後10年間で米国の財政赤字は約4兆ドル増加する

- その結果、2035年までに米国の債務負担はGDPの134%に達する可能性がある

- 米国の経済と財政の力強さは認識しているが財政状況は歴代政権の結果であり、もはや財政指標の低下を完全に相殺することはできないと考えている

ちなみに米国の投資格付け引き下げは、2023年にフィッチ、2011年にスタンダード&プアーズが同様の格下げを行っている。

直近の米国10年債の推移を見てみると

5月16日にムーディーズの米国投資格付け引き下げを契機としてそれまで低下傾向にあった利回りが上昇。週明け早々に大きく上昇した後は方向感が定まらないながらやや落ち着いた感もあったが、21日には取引開始から再び利回りが上昇し、上述した20年債の入札不良を受けて更に利回りが上昇している。

こうしてみるとやはりムーディーズの米国投資格付け引き下げが米国債券利回りの上昇(つまり米国債売り)に一定の影響を及ぼしていると考えられる。

トランプ政権下で審議中の財政法案

ムーディーズの米国投資格付け引き下げの要因の一つとして「2017年の減税・雇用法が延長(これが当社の基本シナリオ)されれば~」としているが、これは現在審議中の2025年度財政調整法案(One Big Beautiful Bill Act)のことを指している。骨子となる主な内容は以下の通り。

- 個人向け減税

- 企業向け減税

- インフレ削減法(IRA)の下で設立されたエネルギーなどに関連する税額控除見直し

- 不法移民への給付の防止

- 債務上限4兆ドル分の引き上げ

まだ審議中の段階だが、トランプ政権はこの財政法案に含まれる減税により2.5兆ドルの経済効果が見込める(Russell Vought行政管理予算局長官)としている。

ただし米上下院超党派で構成される合同税制委員会(JCT:Joint Committee on Taxation)は、これら法案の実現には今後10年で3兆7000億ドルの費用がかかるとしており、米国の財政赤字が更に拡大する可能性が高い(他の分析機関/大学も規模に差はあるが同様の見方)。

また5月21日に米国議会予算局(CBO)はOne Big Beautiful Bill Actに伴う所得上位/下位各10%層における所得への影響を公表しており、それによると今回の法案には個人向け減税が盛り込まれている一方で、低所得者向け栄養プログラム(SNAP)の削減や、メディケイドの支給要件の厳格化に伴う医療保険の喪失などから、上位層には所得押し上げ効果(2027年4%増)が、下位層には所得押し下げ効果(2027年2%減)が見られるとしている。

この米財政赤字への懸念が、ムーディーズの評価、米国債の利回り上昇(国債売り)に繋がり、米株式市場も20年債入札の不調を契機として財政赤字を強く意識して下落となったのだろう。

ドル円為替

ちなみにドル円為替は米株安/債券利回り上昇(上記チャートの18:00)にややドル安となったものの顕著な変化は見られず。米中が関税の一時大幅引き下げに合意してから1ドル=147円半ばから日ごとドル安傾向が続いている。

まとめ

以上2025年5月21日の米国株式市場下落、債券利回り低下について確認してみた(ドル円為替もドル安だがそこまで影響は出ず)。債券利回りの低下を契機とした米国株安は現在審議中のOne Big Beautiful Bill Actによる財政赤字拡大の懸念(それがムーディーズの格付けにも反映された)が背景にあったようだ。

現在下院で審議中のOne Big Beautiful Bill Actは共和党内でも未だ意見が分かれる部分があり、5月26日(月)のメモリアルデーまでに下院での法案可決を目指すトランプ政権の思惑通りに進むかは不透明(追記:実際には予想外に22日に下院を通過)。

しばらくは法案の修正内容や可決を巡る議会の動きで神経質な市場となるのだろう。そしてこのままの流れで行けば法案が可決されたとしても、中長期的には米財政赤字の懸念が続きそうだ(トランプ政権の関税政策は、そもそも関税収入が政府の歳入の2%程度とされているので多少関税収入が増加しても影響は軽微)。

5月21日の下落で市場の懸念材料を織り込んでこれ以上の下落とはならず、法案が市場に大きな悪影響が出来ない形で成立となり、自分が思う以上に法案の減税効果が発揮されて景気拡張へとつながって欲しいものだが、どうなるだろうか。