はじめに

米現地時間2025年3月18日(火)、19日(水)に2025年2回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年1月末のFOMC会合は見込み通り金利据え置きではあったが、FOMC声明で「インフレ率は委員会の2%目標に向けてさらに前進している」という文章が削除されインフレ懸念を想起させたことから市場は大きく動いたのだが、その後のパウエル議長の会見でその懸念は和らぎ、市場はFOMC前と同程度の水準となっていた。

その後2月頭に米国のカナダ、メキシコ、中国への関税発令(結果的には中国のみ発動)があり、1ヶ月延期されたカナダ、メキシコへも3月頭に関税措置が発動(中国へは追加関税発動)。それ以外にも米国外の鉄鋼・アルミニウムへの関税が3月半ばに発動し、4月頭には相互関税が予定されている。

この様な米国の関税政策の不透明な状況を受けて各種経済指標には注目が集まっており

米ウ首脳会談と米PCE発表当日の米市場の動き(2025/2)

といったように経済指標の内容(結果そのもの、予想との差異や直近の経済指標との傾向など)での変動幅が最近程大きくなっている神経質な取引が続いている気がするが、基本的には米国の関税政策が重しとなって米株式市場は下落傾向にありS&P 500、NASDAQ総合は調整局面入りをしている。

そんな状況の中で今回のFOMCで政策金利は据え置きが有力視されており、それ以上に四半期に一度の経済予測要旨(Summary of Economic Projections)でFRBが今年の経済をどのように予測し、利下げがどの程度になるかに注目が集まっていた。

以下、FOMCによる政策金利結果及びパウエル議長の会見、四半期に一度の経済予測要旨の内容、そして市場はどう反応したのかを確認し整理しておく。

2025年3月18日、19日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 「経済活動は堅実なペースで拡大、失業率はここ数ヶ月低水準で安定、労働市場は引き続き堅調、インフレ率はやや高いままである」

⇒前回と一言一句変わらず

【委員会の目的と現状】

- 「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「雇用とインフレの目標を達成するリスクはほぼ均衡していると判断している」、「経済見通しは不透明であり、委員会は雇用とインフレの双方に対するリスクに注意を払っている」

⇒「雇用とインフレの目標を達成するリスクはほぼ均衡していると判断している」という文章が削除される(後述)

⇒「経済見通しは不透明であり~(The economic outlook is uncertain)」という文言が、「経済見通しをめぐる不確実性は高まっている(Uncertainty around the economic outlook has increased)」と変更

【今後の政策金利決定に関して】

- 委員会は目標達成のため、フェデラルファンド金利の目標範囲を4.25~4.50%に維持することを決定した

⇒前回と変わらず - 「4月から、委員会は国債の月間償還上限を250億ドルから50億ドルに引き下げることで、証券保有の減少ペースを緩める。委員会は政府機関債と政府機関住宅ローン担保証券の月間償還上限を350億ドルに維持する」という文言が追加

- これ以外は前回と変わらずで、「フェデラルファンド金利の目標範囲に対する追加調整の範囲と時期を検討するにあたり、委員会は入ってくるデータ、変化する見通し、リスクのバランスを慎重に評価する」としている

今回の政策金利決定ではChristopher Waller理事がFF金利の目標誘導レンジの据え置きには賛成したが、保有証券の減少ペースは現在のまま継続することが望ましいとして反対票を投じている。

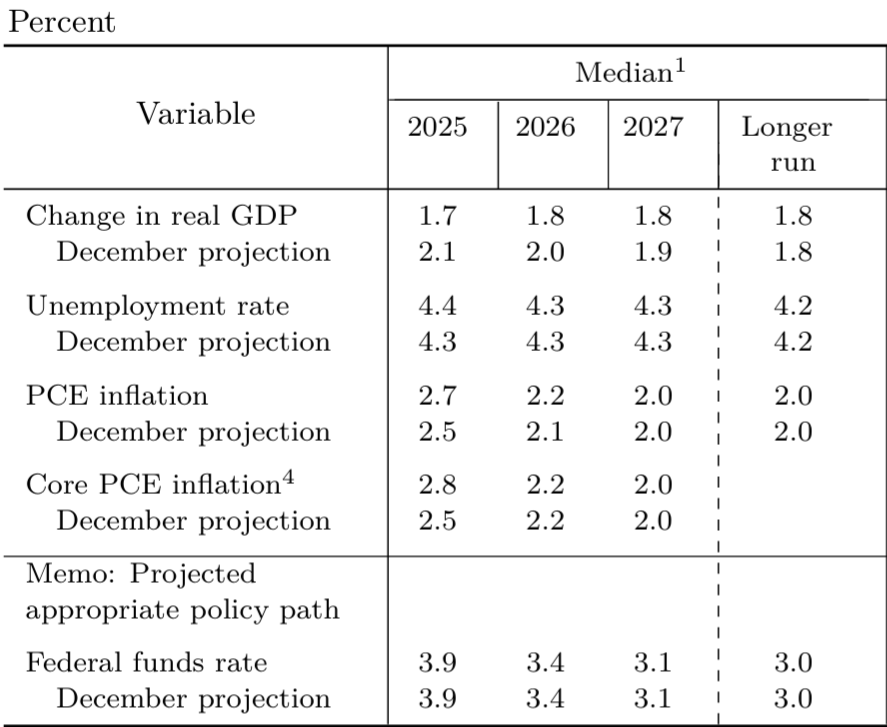

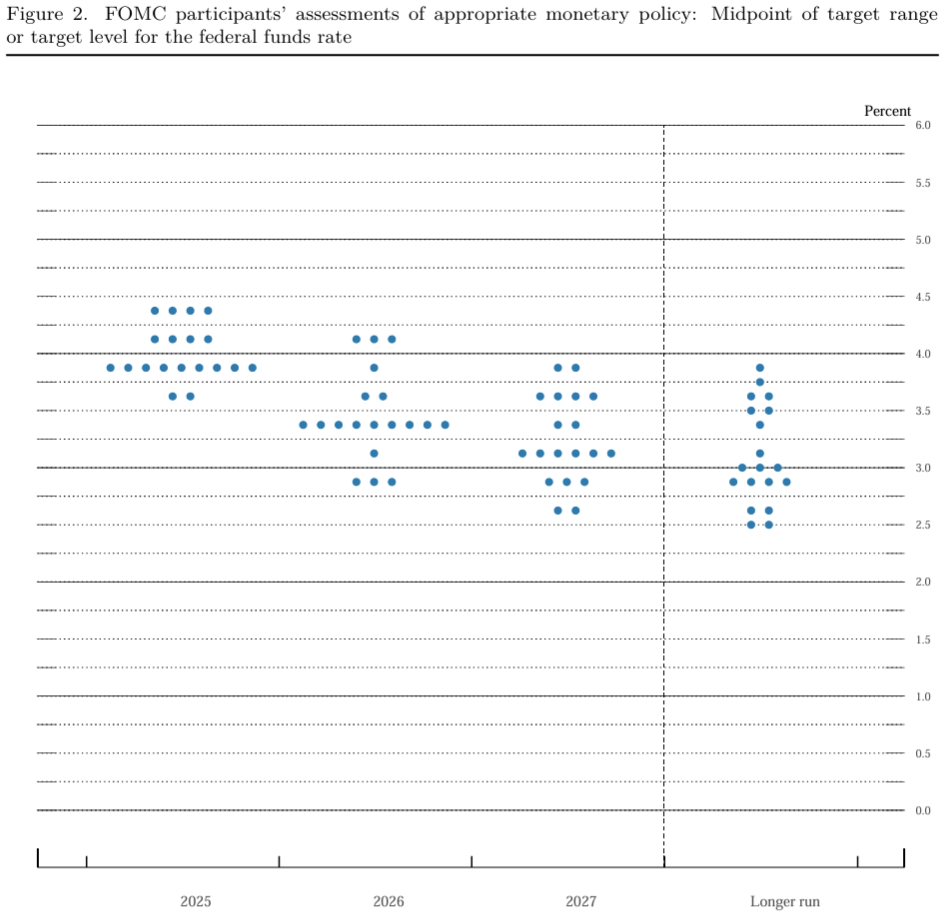

経済予測要旨(Summary of Economic Projections)

FRB当局者の2025年末の政策金利の予想中央値は3.9%と前回2024年12月時と変わらず。この予想中央値は2025年に0.25%の利下げが2回実施されることを示唆している。

一方で今年のGDP成長率の予想中央値が2024年12月の2.1%から1.7%に下がり、PCE(Personal Consumption Expenditures)インフレ率の予想中央値は2024年12月の2.5%から2.7%に上昇(コアPCEインフレ率は2.5%から2.8%に上昇)している。

また、参加者19名中2025年末時点の政策金利を3.75~4.00%(0.25%の利下げが2回)と予想したのが約半分の9人と最も多いが、4.25~4.50%(利下げ無し)と予想したのが4人、4.00~4.25%(0.25%の利下げが1回)と予想したのが4人、3.50~3.75%(0.25%の利下げが3回)と予想したのが2人となっている。

2025年末の政策金利の予想中央値3.9%(0.25%の利下げが2回)は前回2024年12月と変わらなかったものの、その内訳は利下げ回数を減らす方向に傾いたことが判る。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 経済は好調で労働市場の状況は堅調だが、インフレは依然としてやや高い

- FRBはバランスシートの減少ペースを緩めるために技術的な決定(米国債のランオフ(償還に伴う保有証券減少)ペースの上限を減額)を下した

- 最近の兆候は消費者支出の鈍化を示唆しているが、不確実性が見通しにどのような影響を与えるかはまだ分からない

- インフレについて

- インフレ率は上昇し始めており、関税に反応している部分もあると考えられる

- ここ2ヶ月のモノのインフレの強さが持続するなら、それは関税と関係があるに違いない。数ヶ月以内に分かるだろう

- 米国の関税がインフレに与える影響を検討するのは時期尚早であり、価格上昇のうちどの程度が関税に起因するのかを評価するのは難しい

- インフレは一時的であるというのが(私の)基本シナリオだ

- 景気見通しについて

- 景気後退見通しがいくらか高まっているが、高いわけではない

- 調査データは不確実性と下振れリスクの大幅な高まりを示しているが、調査データと実際の経済データの関係はそれほど密接ではない

- 人々が経済について非常に悲観的な発言をしながら、新しい車を買いに出かけるということは何度もあったが、今回もそうなるかどうかは分からない

- 実際のデータに弱さの兆候がないか、非常に注意深く見守るつもりだが、現在の状況を考えると、今後の状況に対応できる政策が整っていると考えている

- 米ミシガン大調査でインフレ期待の高まり示唆、この数字は例外だが注目している

- 人々は物価上昇に不満を抱いている。それは間違いではない

- センチメントがかなり急激に低下していることは理解しているが、経済活動はまだそうなっておらず、われわれは注意深く見守っている状況だ。経済は健全なようだと人々には伝えたい

- 利下げについて

- (5月に利下げの可能性があるかとの質問に対し)急ぐ必要はない。より明確な状況になるまで待つのが賢明だ。待つコストは非常に低い

- FOMC声明から「ほぼ均衡している」という文言を削除したことについて

- 特定のシグナルを伝えるものではない

FOMC会合結果及びパウエル議長の発言を受けての市場

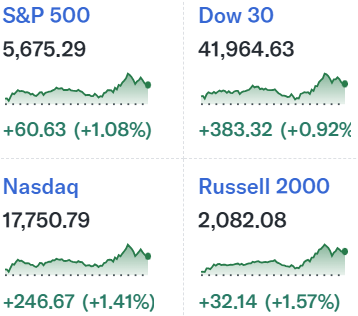

米国主要3株式指数

主要3指数はいずれも上昇。S&P 500の日中の動きを詳しくて見てみると

前日比上昇で取引を開始したが基本的にはFOMC待ちで方向感は乏しい動き。そして14時のFOMC声明及び経済予測要旨発表では、金利据え置き、年内2回の利下げ想定と市場の予想通りだったため、あまり大きな動きはなし。しかし14:30からの会見でパウエル議長が、関税によるインフレの上昇を認識つつも一時的なものであるとの認識を示したことや、景気後退の可能性は高まったが、高くはないとしたことを受けて上昇幅を拡大。しかしそのまま上昇基調で取引終了とはならずに、日中高値からやや下落して取引を終えている。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。取引開始から利回りは小幅上昇でFOMC待ちといった感じ。そしてFOMC声明及び経済予測要旨を受け利回りは低下して取引を終えている。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT(英国標準時)では18:00。FOMC声明及び経済予測要旨、パウエル議長の会見を受けて1ドル=150円近辺から148円台へ大きくドル安。その後もジリジリとドル安が進んだが、日本時間20日の21時過ぎでは1ドル=148円台半ばとなっている。

まとめ

今回のFOMCでは政策金利据え置き、経済予測要旨では年2回の利下げが有力視されており、実際その通りだったため株式市場の反応は薄かったが、債券利回りとドル円為替は経済予測要旨で成長予想が下方修正される一方でインフレ予想がやや上方修正されたことや、担当者が利下げ回数を減らす方向に動いていることに敏感に反応したためか特にドル円為替は大きく変動。

その後のパウエル議長が会見で、関税によるインフレの上昇を認識つつも一時的なものであるとの認識を示したことや、景気後退の可能性は高まったが、高くはないとしたことを受けて株式市場は上昇基調となり、ドル円為替は更にドル安が加速した(債券市場は取引時間終了が早いためパウエル議長の会見は十分に反映されてはいない)。

気になる今後だが、事前予想通りの結果となったFOMC声明及び経済予測要旨とパウエル議長が景気後退の可能性は「高まったが高くはない」としたことは安心材料だったものの、経済予測要旨の内訳では利下げ減少の可能性が増えたことや、パウエル議長が関税によるインフレの影響に言及していることなどを考えると手放しでは喜べない。株式市場が取引前にやや下落したのも米国の関税政策による影響が重しとなっていると思われるので、引き続き今後の経済指標次第や、4月初頭に予定されている米国の相互関税がどうなるかを注目していきたい。