はじめに

2025年2月27日(木)には自分が所有しているワーナーブラザース・ディスカバリー(WBD)の2024年第4四半期決算発表があった。

前回の決算発表(2024年11月7日)では市場予想を上回るストリーミング加入者増、EPSが予想外の黒字となったこと10%を超える上昇となったが、決算数日後には大きく値を下げて(約6.5%下落)おり

「今後のワーナーブラザース株だが、週末の11月17日(日)には問題となっていたNBAの放映権に対して和解が成立したとウォール・ストリート・ジャーナル誌が報じており、それも含めて11月15日(金)の株価大幅下落が、これを書いている18日(月)に一時的なもので終わるのかどうかが注目される。今回の決算内容自体は概ね悪くなかったので、これを乗り越えれば堅調な株価推移を期待したいところだが、さてどうなるか。」

と書いていた。

ちなみにNBAの放映権に関する和解は株価を押し上げたものの限定的。そして12月になってから組織再編の発表を行ったことで株価は15%超上昇したのだが、わずか2、3日で組織再編発表前の水準に戻っており、株価上昇の契機とはならなかった。

そんな状況を受けて方向感の乏しい株価の動きとなっていた印象があるワーナーブラザース株だが、今回の決算及びそれを受けての株価はどうなったのか。以下ワーナーブラザースの決算内容と株価を確認し整理しておく。

ワーナーブラザース・ディスカバリー2024年第4四半期決算概要

以下の内容は、ワーナーブラザース・ディスカバリーの企業サイトより引用・抜粋。

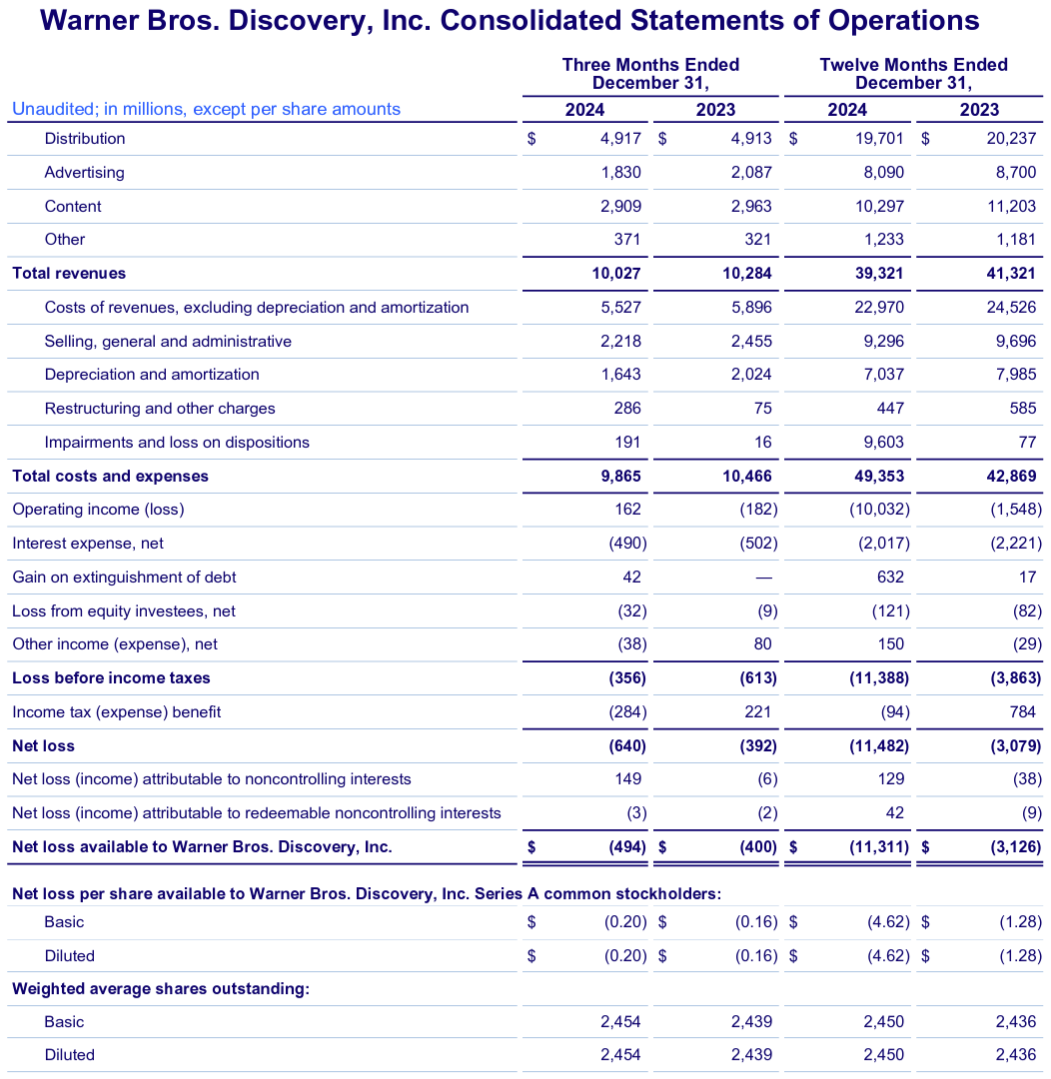

- 2024年第4四半期の総売上高(Total Revenues)は100億2700万ドル、前年同期は102億8400万ドルで為替の影響を除いて1%減少

- 2024年第4四半期のシリーズA株希薄化後1株当たりの純(損失)利益(Net (loss) income per share allocated to Warner Bros. Discovery, Inc. Series A common stockholders Diluted)は0.20ドルの損失、前年同期は0.16ドルの損失

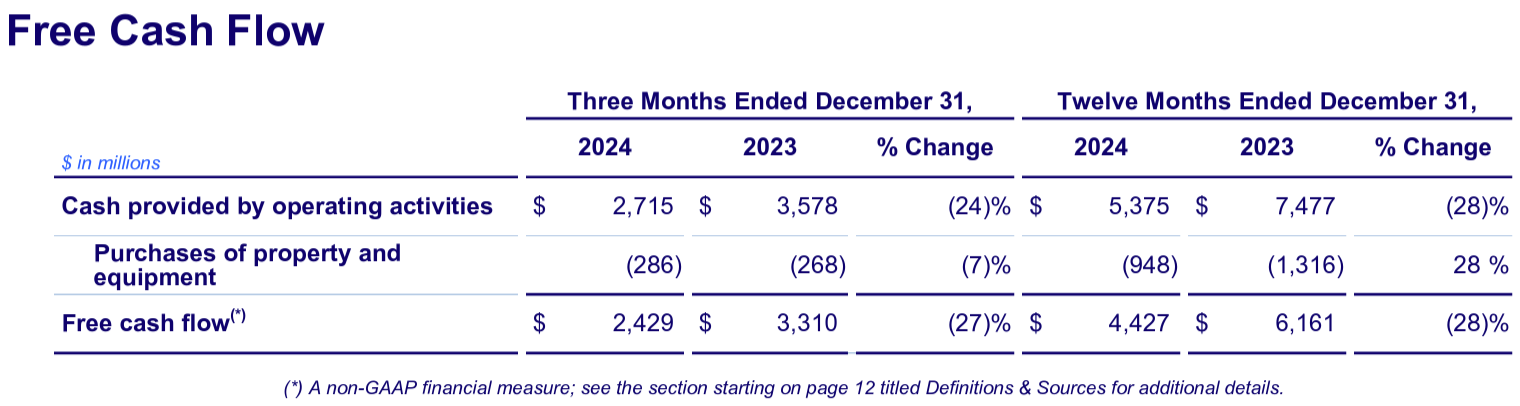

- 2024年第4四半期のフリーキャッシュフローは24億2900万ドル、前年同期は33億1000万ドルで前年同期比27%減少

事業部別業績

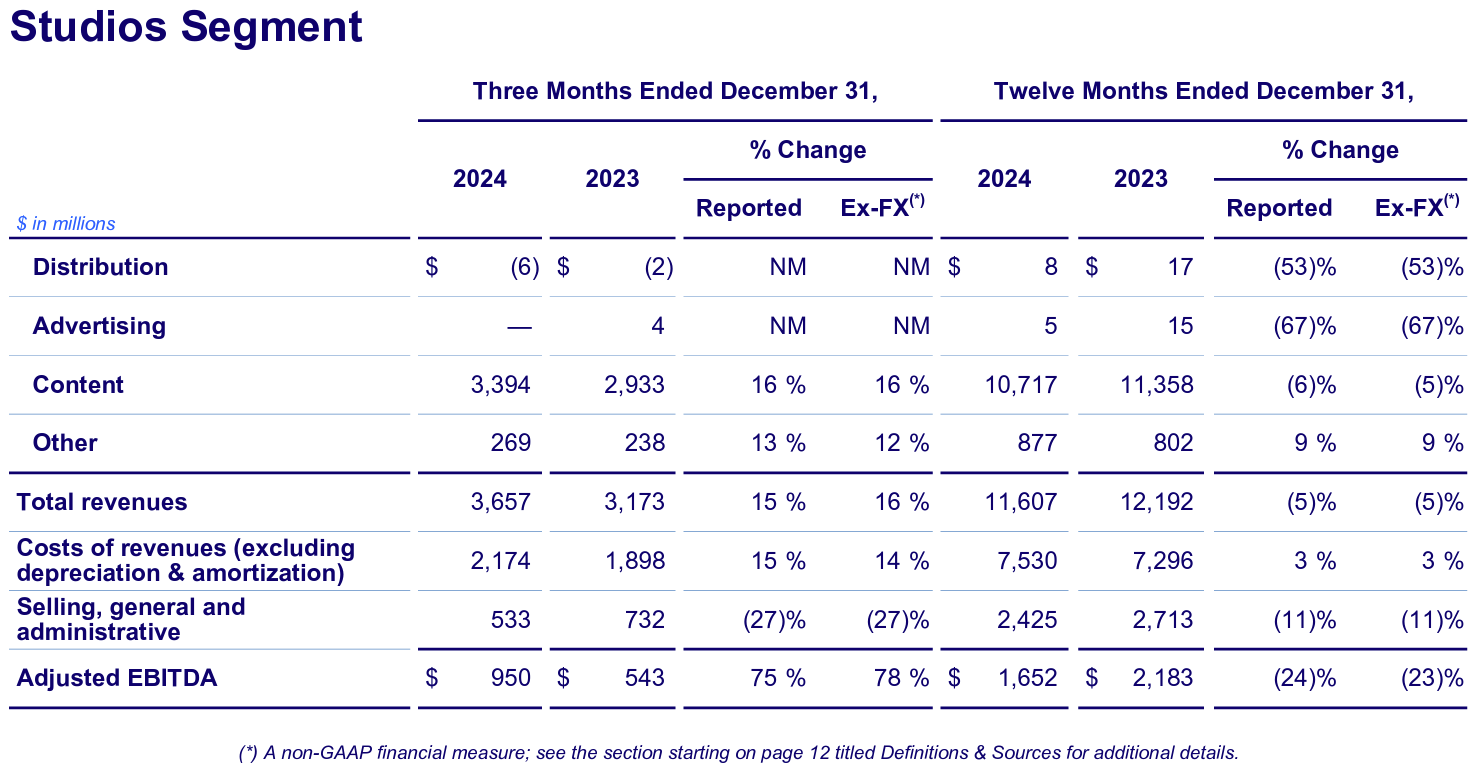

【スタジオ部門】

売上は36億5700万ドルで前年同期比15%増(恒常為替ベースでは16%増)、Adjusted EBITDAは9億5000万ドルで前年同期比75%増(恒常為替ベースでは78%増)。

TVの売上は昨年ストライキがあったため前年比で64%増加したものの、ゲームの売上は昨年の「fHogwarts Legacy」、「Mortal Kombat 1」が好調だった反動から前年比29%減少、そして劇場収入の昨年に比べて低調だったこともあり前年比9%減となっている。

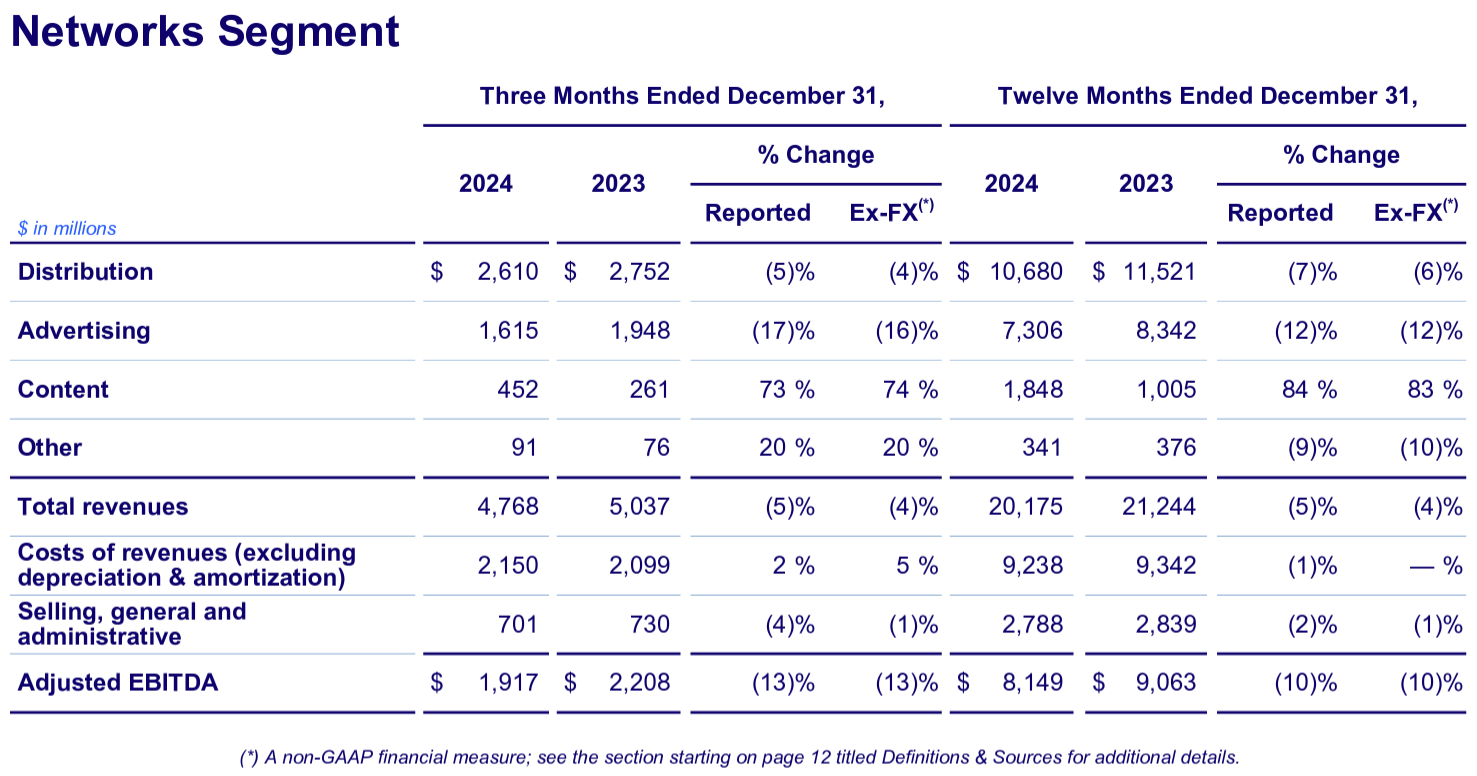

【ネットワーク部門】

売上は47億6800万ドルで前年同期比5%減(恒常為替ベースでは4%減)、Adjusted EBITDAは19億1700万ドルで前年同期比13%減(恒常為替ベースでも13%減)。

国内のリニア有料TV加入者数が9%減少したことで配信(Distribution)売上が減少し、広告収入(Advertising)も加入者減に加え広告市場の低迷により売上が減少している。

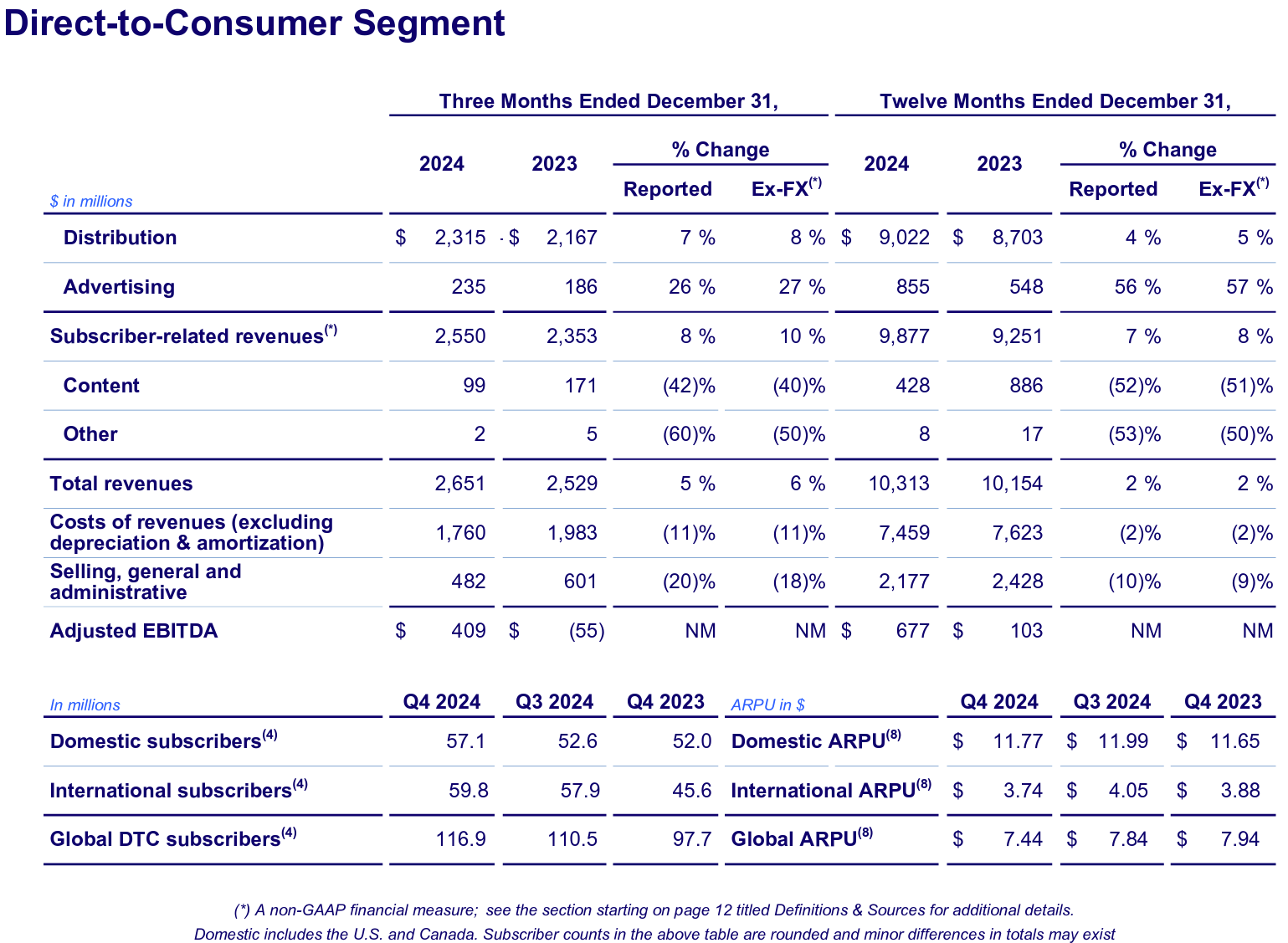

【DTC部門】

売上は26億5100万ドルで前年同期比5%増(恒常為替ベースでは6%増)、Adjusted EBITDAは4億900万ドルで前年同期は5500万ドルの損失。

2024年上半期にラテンアメリカとヨーロッパでMaxが開始されたことによる加入者増加と価格上昇により配信収入は増加、広告収入も米国でのad-lite(広告付き配信)加入者増により増加している。

有料ストリーミング加入者の総数は今四半期640万増加し合計1億1690万。

2025年見通し

2025年の見通しについてはいつもと同様資料での発表は無く

- Warner Bros. Discovery, Inc. may provide forward-looking commentary in connection with this earnings announcement on its quarterly earnings conference call.

とカンファレンスコールで言及する可能性があると述べるに留まっている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。カンファレンスコールは決算資料の説明はほとんどなく、質疑応答が中心。

- 当社のDTC事業は2024年までに70ヶ国以上で約1億1700万人の加入者を抱えており、今後数年間で英国、イタリア、ドイツ、オーストラリアなどの多くの主要市場が立ち上げられるため、世界のほぼ半分の市場がまだ残っている

- 第4四半期にはMaxは約650万人の加入者を追加、1年足らずで約2000万人の加入者を獲得しており、2025年以降もその成長が続くと予想され、2026年末までに少なくとも1億5000万人の加入者数を達成するという明確な道筋がある

- また当社のDTC事業は、EBITDAに約7億ドルの貢献をしており、わずか2年で30億ドルの改善となった。そしてDTCのEBITDAは2025年にほぼ倍増すると予想している

- 最近米国の6大TVプロバイダーのうち5社と複数年の更新契約を締結

- 12月に発表した組織再編の実施に取り組んでおり、この新しい構造により投資家は当社のストリーミングおよびスタジオ事業の強みをより把握できるようになり、当社は将来に向けて真の戦略的価値と選択肢が得られる

- 質疑応答

- 組織再編の詳細について

- 発表した通り1月1日より新しい組織体制を導入した

- 再編を実施するためのプロジェクト作業はまだ残っているが、今後数週間以内に完了したいと考えている

- 新しい組織であるグローバルリニアネットワーク、ストリーミング&スタジオについてより明確な情報を第1四半期決算発表時に提供できると期待している

- 2025年の見通しについて

- 決算資料中でも述べた様に昨年同様ガイダンスを発表するつもりはないが、以下いくつかの点について述べておく

- DTCの2025年Adjusted EBITDA目標は13億ドルで、十分達成可能と考えている

- 重要なのは2.5年間で30億ドルの改善があったため、当社はトレードオフの決定を下し、本当にうまくいっているものを支持し、さらなる成長を促進し、そうした機会が見当たらないところでは収益性を最適化する柔軟性を獲得した

- スタジオ部門でも新作が2024年に比べて増加するため、Adjusted EBITDAが前年より大幅に改善することが期待される

- ネットワーク部門は引き続き課題に直面している

- 第4四半期の広告売上は、率直に言って、期待していたよりも低調だったが、第1四半期に入って若干の明るい兆しが見えている

- しかしリニアTVに取り組むべき課題があることは認識している

- 2025年はNBAの放映権に関連して初期コストが嵩む状況だが、2026年には大幅に改善するだろう

- 最近アフィリエイト契約更新が行われたが、リニアの売上が横ばいになるという兆候だと捉えないでもらいたい。しかし2、3四半期前よりも状況ははるかに良くなっている

- DTCの2025年Adjusted EBITDA目標は13億ドルで、十分達成可能と考えている

- 決算資料中でも述べた様に昨年同様ガイダンスを発表するつもりはないが、以下いくつかの点について述べておく

- フリーキャッシュフローとバランスシートについて

- バランスシートは現在非常に良好な状態にある。今四半期末までに取引完了以来190億ドルの負債を返済する予定

- 現在純負債は純レバレッジの約3.8倍(前四半期は4.2倍)だが、引き続き2.5倍から3倍が適切なレバレッジ目標であると考えている

- フリーキャッシュフローはリニア部門で売上高に若干のプレッシャーがかかっているにもかかわらず、引き続き高いキャッシュコンバージョン率を維持している

- 組織再編の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総売上高(Total Revenues)は100億2700万ドル、市場予想の101億9000万ドルを下回っている

- 2024年第4四半期の希薄化後一株あたり利益(Diluted EPS)は0.20ドルの損失、市場予想の0.01ドルを下回っている

- 2024年第4四半期の有料ストリーミング加入者純増数は640万、市場予想の490万を上回っている

となっている。

まとめ

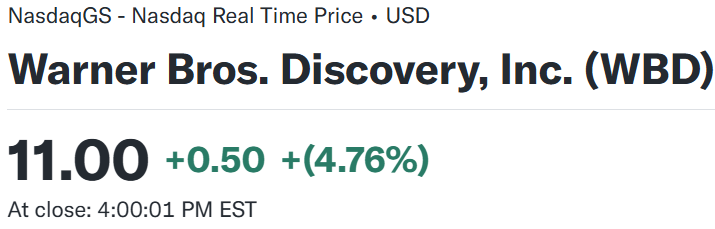

上記の様な決算発表を受けてワーナーブラザース・ディスカバリーの株価は

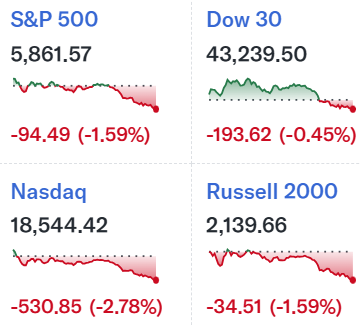

前日比4.76%の上昇。同日の米国市場が

前日の取引終了後に決算発表があったエヌビディア(NVDA)が次四半期の売上は市場予想を上回ったものの粗利益率が予想を下回ったことで8.49%の大幅下落となったことが影響してハイテク銘柄を中心に下落した中で、ワーナーブラザースの上昇はかなり大きい。

売上、EPSは市場予想を下回り、EPSに至っては0.20ドルの損失だったにもかかわらず上昇したのは、DTC加入者数が増加したことを受けてストリーミング事業のAdjusted EBITDAが2025年にほぼ倍増するとしたことが市場に重視されたためだろう。

決算後のワーナーブラザース株の過去1年の推移を市場(S&P 500)と比べてみると

冒頭にも述べた様に2024年12月の組織再編の勢いは続かずで、2025年になってからは方向感の乏しい動きが続き今回決算で上昇となっている。

今後のワーナーブラザース株だが、今回決算でDTCの今後に対する期待が市場に評価されて上昇したようだが、ストリーミング同業との競争もあることなので必ずしも経営陣の見通し通りに物事が進むとは思わないし、リニアTVが低調なことに変わりはないことから個人的には残念ながら上昇基調に転じる様なことは無いと思っている。ただ、組織再編に伴って動きやすくなることによる買収/売却があるかどうかについては気を付けておきたい。