はじめに

2025年2月13日(木)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2024年第4四半期決算発表があった。

前回2024年第3四半期決算では中国市場の続く低迷(中国市場は昨年、売上高の14.2%を占めた)が悪影響を及ぼしているものの、その他地域は堅調で通期見通しを維持し、EPSは市場予想を上回ったことなどもあって約2%の上昇。その際には

「今後のGEヘルスケア株だが、年初来の株価推移を見ると今後も予想はしづらい動きとなる気がするが、中国の状況と新製品Flyrcadoに拠るところが大きくなるだろう。それらが上手くいけば今年中の株価上昇も見込めるが、現実的には2025年に期待といったところだろうか。もうしばらく事態が好転するのを待つことになりそうだ。」

とどちらに転ぶか判らない旨を書いていたのだが、今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2024年第4四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

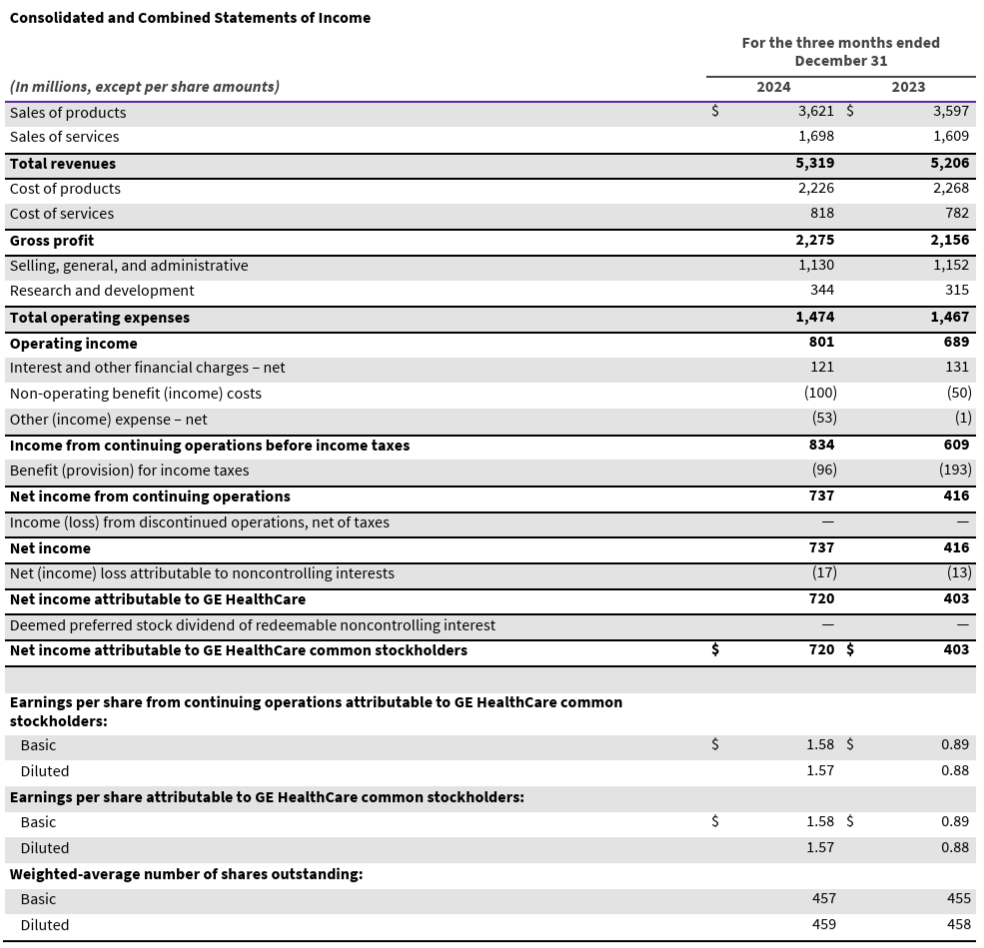

- 2024年第4四半期の総売上高(Total Revenues)は53億1900万ドル、前年同期は52億600万ドルで前年同期比2%の増加

- 2024年第4四半期の希薄化一株あたり利益(Diluted EPS)は1.57ドル、前年同期は0.88ドルで前年同期比78.4%の増加

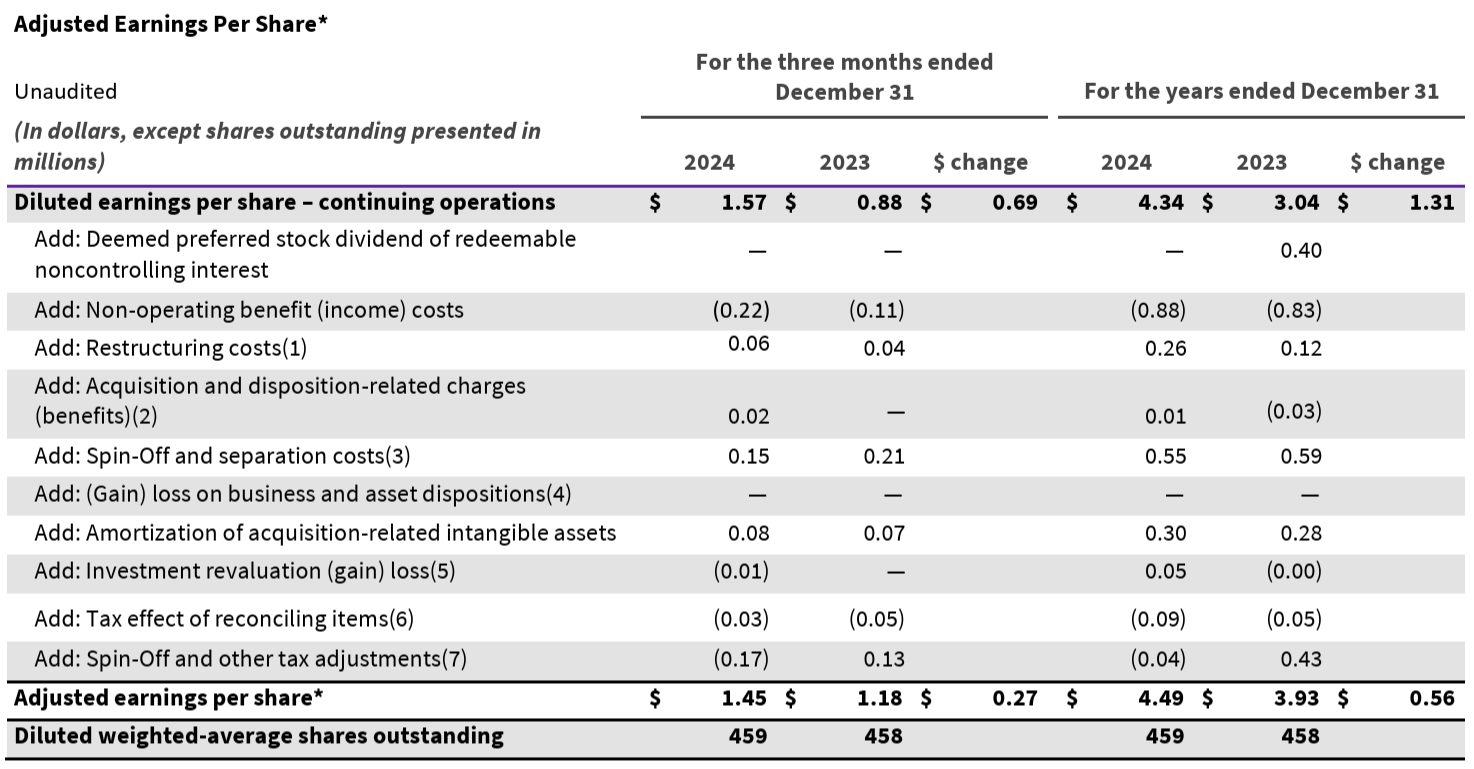

- 2024年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.45ドル、前年同期は1.18ドルで前年同期比22.9%の増加

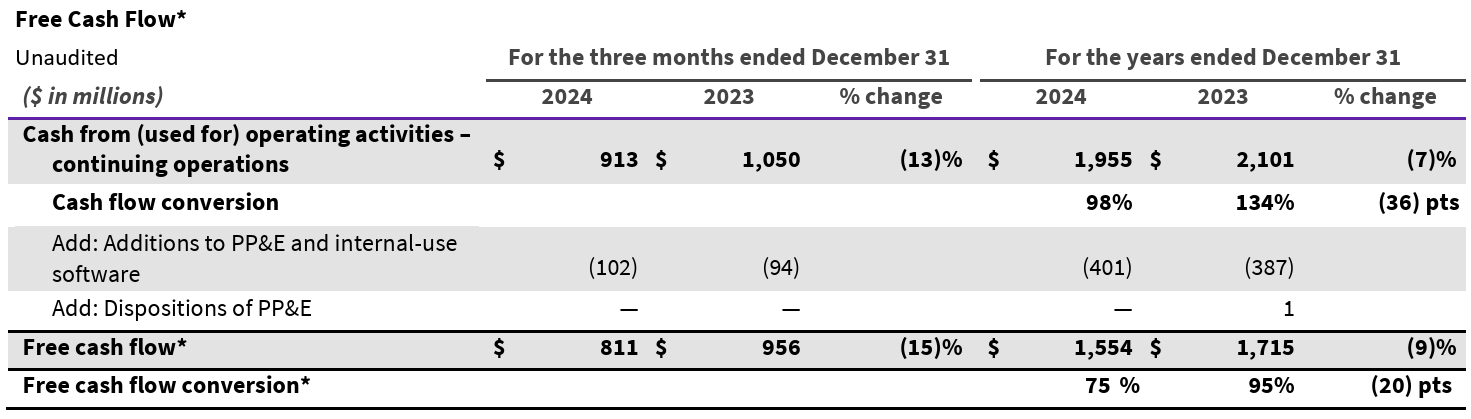

- 2024年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は8億1100万ドル、前年同期は9億5600万ドルで前年同期比15%の減少

2025年通期見通し

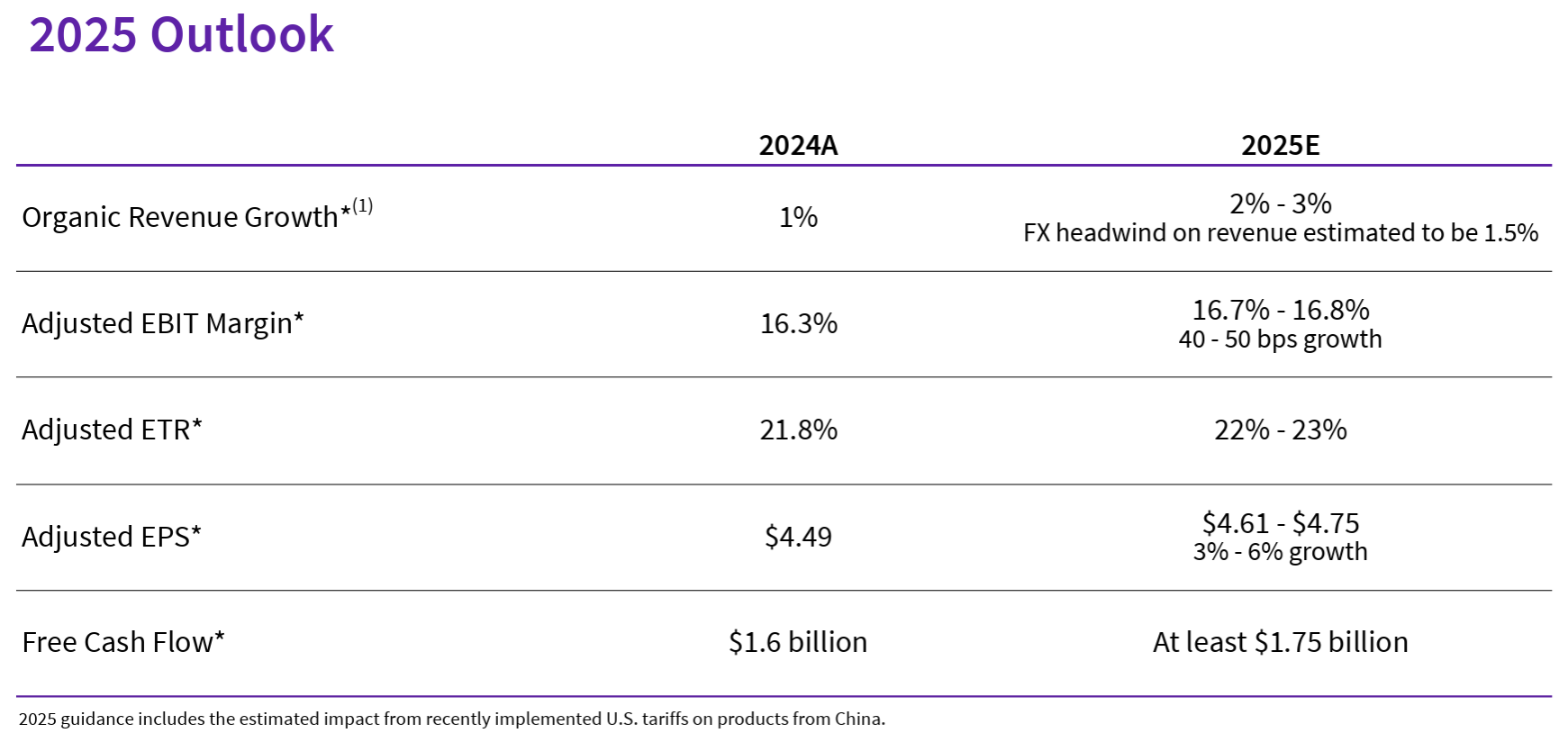

2025年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):2~3%(為替の悪影響1.5%含む)

- Adjusted EBITマージン:16.7~16.8%

- Adjusted ETR(Effective Tax Rate):22~23%

- Adjusted EPS:4.61~4.75ドル(2024年比3~6%の成長率)

- Free cash flow:少なくとも17億5000万ドル

これらの見通しには最近適用された中国からの関税の影響が含まれている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年は差別化された新製品に対する顧客の関心が、受注増加と売上増加に貢献した

- 米国での全体的な好調、堅調なマージン拡大と収益成長、アドバンストビジュアライゼーションソリューションと医薬品診断事業の需要に牽引され第4四半期は引き続き売上が伸び、受注、バックログ、受注残の力強い勢いに満足している

- 第4四半期はすべてのセグメントで受注が増加。また受注残と受注残比率も堅調で上場企業になって以来最も好調

- 米国市場は引き続き堅調に推移しており、最近の調査では顧客、調査対象者の半数は、特に外来診療の拡大計画による画像診断への投資の増加を予想していると回答

- 中国では注文の増加が示すように、市場が若干改善し始めている

- 2024年には約40のイノベーションを導入し、世界中で50件を超える戦略的エンタープライズ ディールを締結し、将来の成長に向けた強固な基盤を築いた

- 2025年も米国のSutter Health(7年間で10億ドル)と英国のNuffield Healthという2件の戦略的長期エンタープライズディールを発表し、商業的勢いを持ってスタートしている

- 2025年通期の既存事業成長率(Organic Growth)は2~3%

- 2025年上半期の中国の売上実績がマイナスになるものの下半期は上半期に比べて連続的に改善し、年間で1桁台前半の減少になると想定している

- 米国の関税動向は流動的だが、当社は現在実施されている中国の新たな関税を2025年のガイダンス全てに組み入れている

- 第4四半期のフリーキャッシュフロー8億1100万ドルは前年比1億4500万ドルの減少だが、在庫増加によるもので2025年前半にはその在庫は減少すると見込んでいる

- バランスシートを強化するため2024年に4億ドルの負債を返済し、2025年第1四半期にはさらに2億5000万ドルを返済

- 質疑応答

- 利益率拡大の進展について

- おっしゃる通り第4四半期の利益率は予想を上回る素晴らしい成績だった

- 具体的な要因について考えると、価格、数量のミックスが寄与している

- また興味深いことに、変動コスト生産性向上プログラムと節約イニシアチブなど、我々が行っている取り組みがインフレや非効率性を完全に相殺し、価格と数量のミックスは影響を受けなかった

- また季節的に第4四半期は常に年間で圧倒的に高いマージンとなる

- 第1四半期には正常の利益率に戻るが、2025年全体では堅調なマージン拡大が見込まれる

- 中国の受注環境について

- 現時点では以前計画していた通りの軌道に乗っている。つまり第1四半期後半から上半期に受注の増加が見られ始め、第2四半期後半にはいくらか利益が出るかもしれないが、受注の売上への反映の大部分は下半期に増えることになる

- 全体としては、既に述べた様に年間の売上は1桁台前半の減少を予想している

- 第1四半期の見通しについて

- 売上の面では明らかに減少(中国では減少し、その他の地域では成長)

- また将来の成長に向けての事業投資(R&D)が発生するため、利益率拡大がいくらか相殺され、横ばいの数字となるだろう

- M&Aについて

- 当社にとってタックインM&Aは非常に重要だと考えている

- 規模は大きくても小さくてもかまわない。重要なのは非常に強力な戦略的適合性があり、当社の財務収益フレームワークに適合していること

- 我々がイメージング企業という枠を超えて、ヘルスケアソリューション企業へと視野を広げていくために、M&Aは重要な役割を果たすだろう

- 利益率拡大の進展について

市場予測との比較

- 2024年第4四半期の総売上高(Total Revenues)は53億1900万ドル、市場予想の53億3000万ドルを下回っている

- 2024年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.45ドル、市場予想の1.26ドルを上回っている

- 20205年通期の調整後一株あたり利益(Adjusted EPS)見通しは4.61~4.75ドル、市場予想は4.66ドル

まとめ

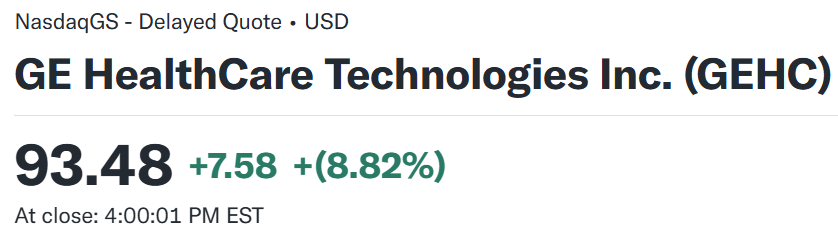

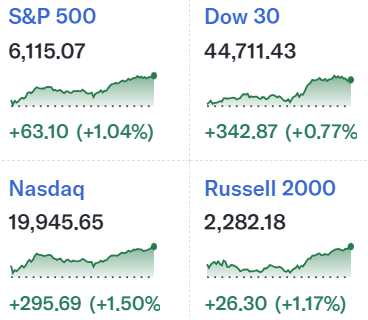

上記の様な決算を受けてGEヘルスケアの株価は

前日比8.82%の上昇。同日の米国市場も

もかなりの上昇だったがGEヘルスケアの上昇幅は格段に大きかった。

売上は市場予想を下回ったものの、予想を上回るEPSや2025年の見通しも関税の影響などを入れながら中間値が市場予想を上回っていること、懸念であった中国で改善の兆しが見えつつあったことなどが評価されたのだろう。

決算翌日を含めた過去1年のGEヘルスケア株の推移を市場(S&P 500)と比べてみると

前回2024年10月末の四半期決算以降は、市場がやや上昇していたのに対してGEヘルスケアは下落傾向が続いていた。これは予想外。しかし2025年になってから何故か上昇傾向に転じ、今回の決算で一段高となっている。

ちなみに2025年に入ってから上昇に転じた理由は不明。2025年1月2日にはEvercore ISIが目標株価を102ドルから98ドルに引き下げ(格付けはOutperformで変わらず)ているのに上昇しており、1月8日にはJefferiesが格付けをHoldからBuyに、目標株価を95ドルから103ドルに引き上げているが、1月8日以前の上昇幅の方が大きい。

今後のGEヘルスケア株だが、決算発表での経営陣の見込み通りに進むとすると、2024年10月から続いた下落傾向とはならない気がするが、2025年に入ってからの上昇傾向が続くかと言われるとそこまで自信は持てない。次回2025年第1四半期決算の結果も今回の第4四半期と同様に、今後に期待を持たせるものであることを期待したい。