はじめに

2025年2月6日(木)には自分の所有銘柄の一つであるフィリップ・モリス(PM)の2024年第4四半期決算発表があった。

前回の四半期決算は市場予想を上回り、通年見通しも引き上げた点等が評価され10%を超える上昇となり、

「個人的には上がり過ぎで揺り戻しがあるのではという気もしていたのだが、翌日も無難に通過してその懸念は当たらなかった模様。決算では明確な悪材料がなかったので、しばらくは堅調な株価推移を期待してもいいかもしれない。」

と堅調な株価推移を期待する旨を書いていた。

今回の決算結果そして株価はどうなったのか。以下フィリップ・モリスの決算内容を確認し整理しておく。

フィリップ・モリス2024年第4四半期決算発表概要

以下の情報は、フィリップ・モリス・インターナショナルのサイトより引用・抜粋。

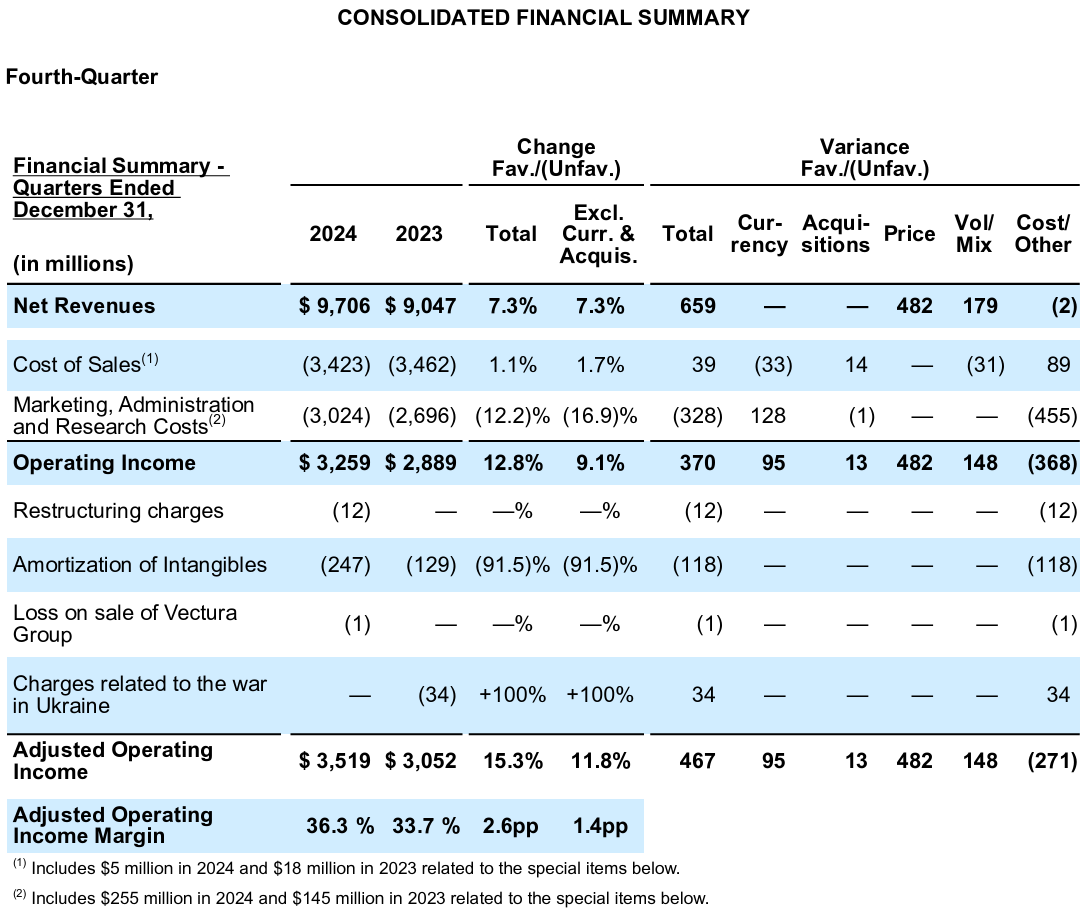

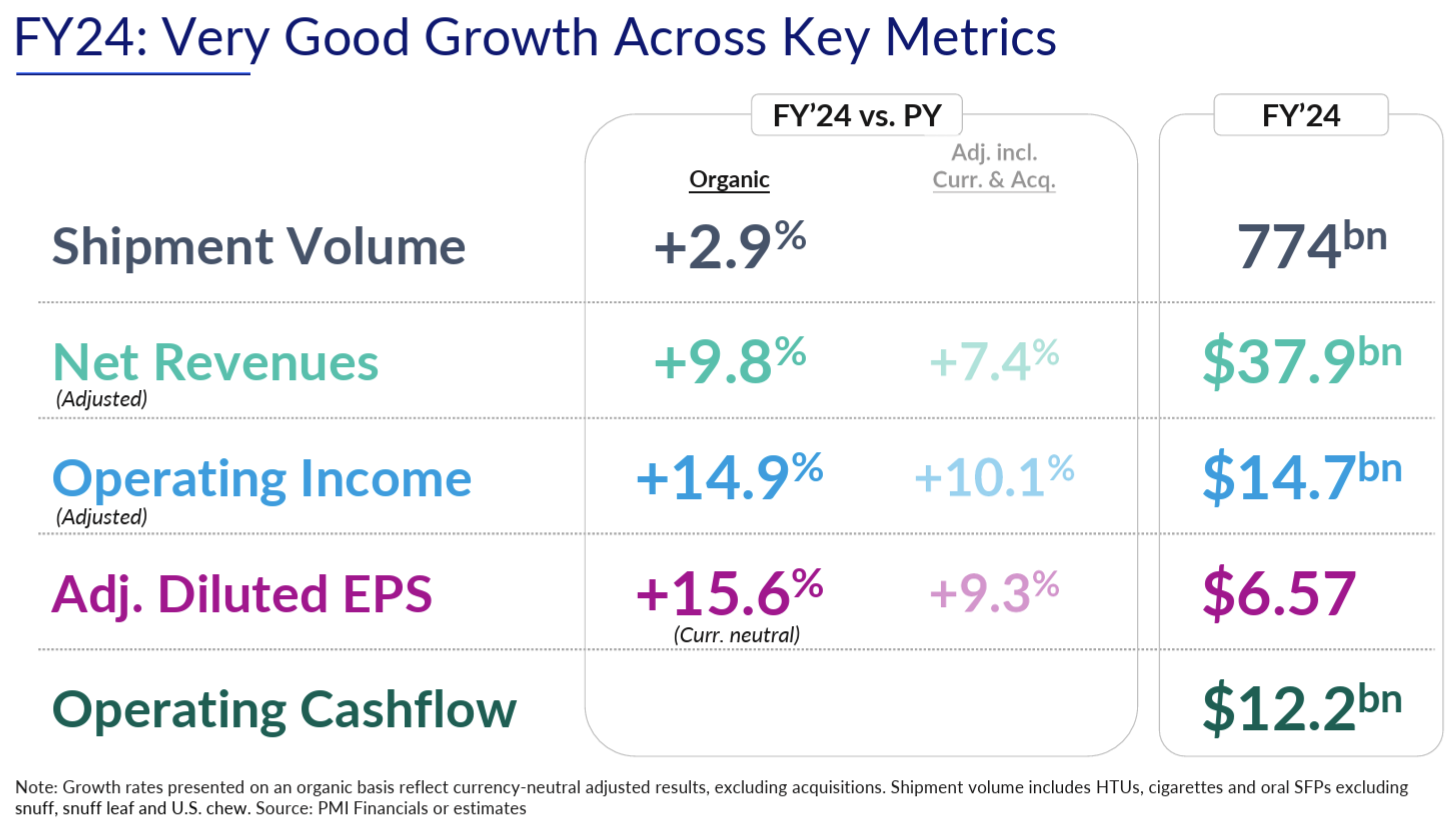

- 2024年第4四半期の純売上(Net Revenues)は97億600万ドルで、為替や買収を除いて前年同期比7.3%増加

- 2024年第4四半期の調整後営業利益(Adjusted Operating income)は35億1900万ドルで、為替や買収を除いて前年同期比11.8%増加

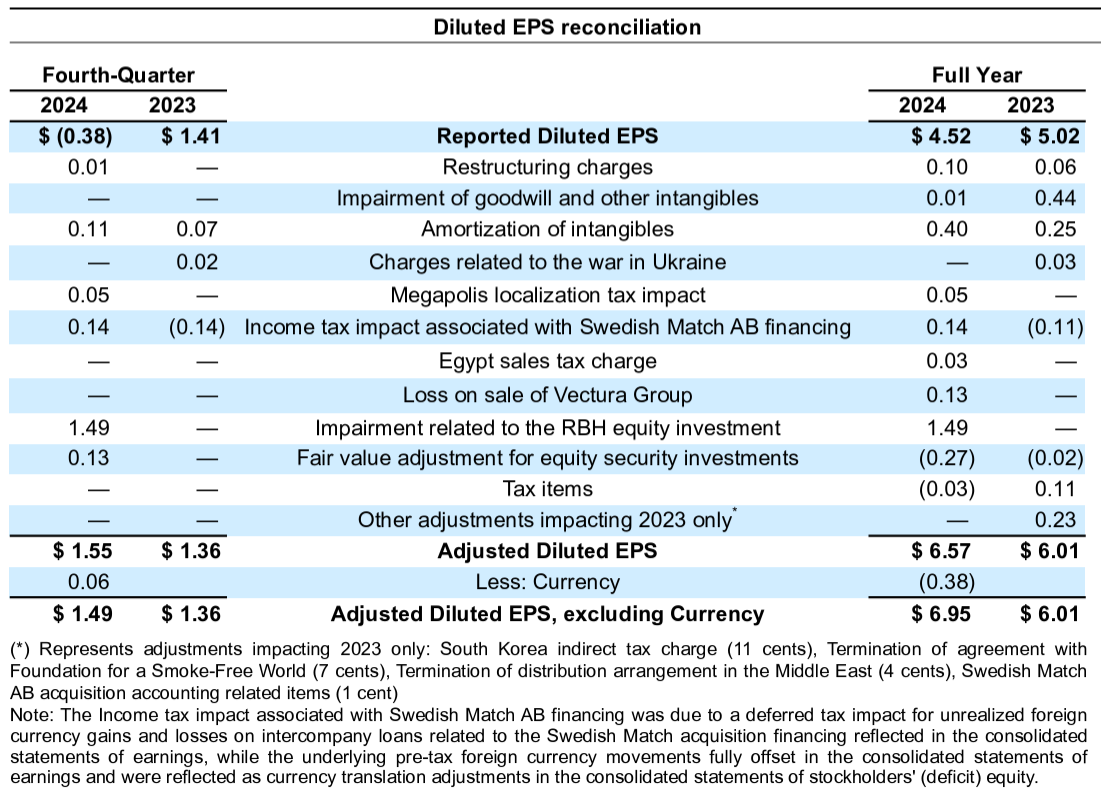

- 2024年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.55ドルで前年同期比14.0%増加、為替の影響を除くと1.49ドルで前年同期比9.6%増加

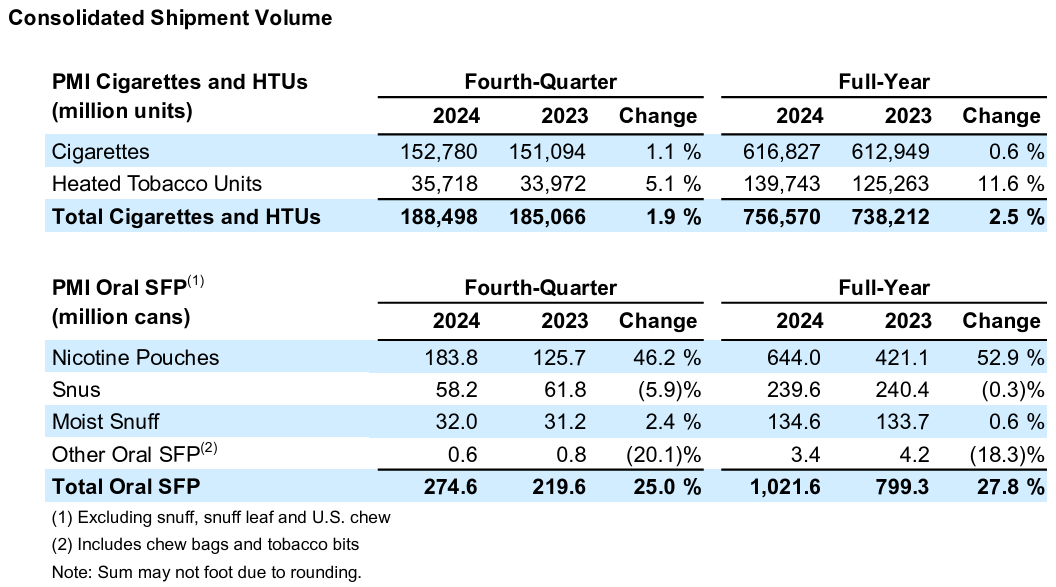

- 2024年第4四半期のタバコ製品(Cigarettes)と加熱式タバコ製品(Heated Tobacco Units)の出荷量は、タバコ製品が前年同期比1.1%の増加、加熱式タバコ製品が前年同期比5.1%の増加。トータルでの出荷量は1.9%の増加

2025年通期見通し

2025年通期の見通しは以下の通り。

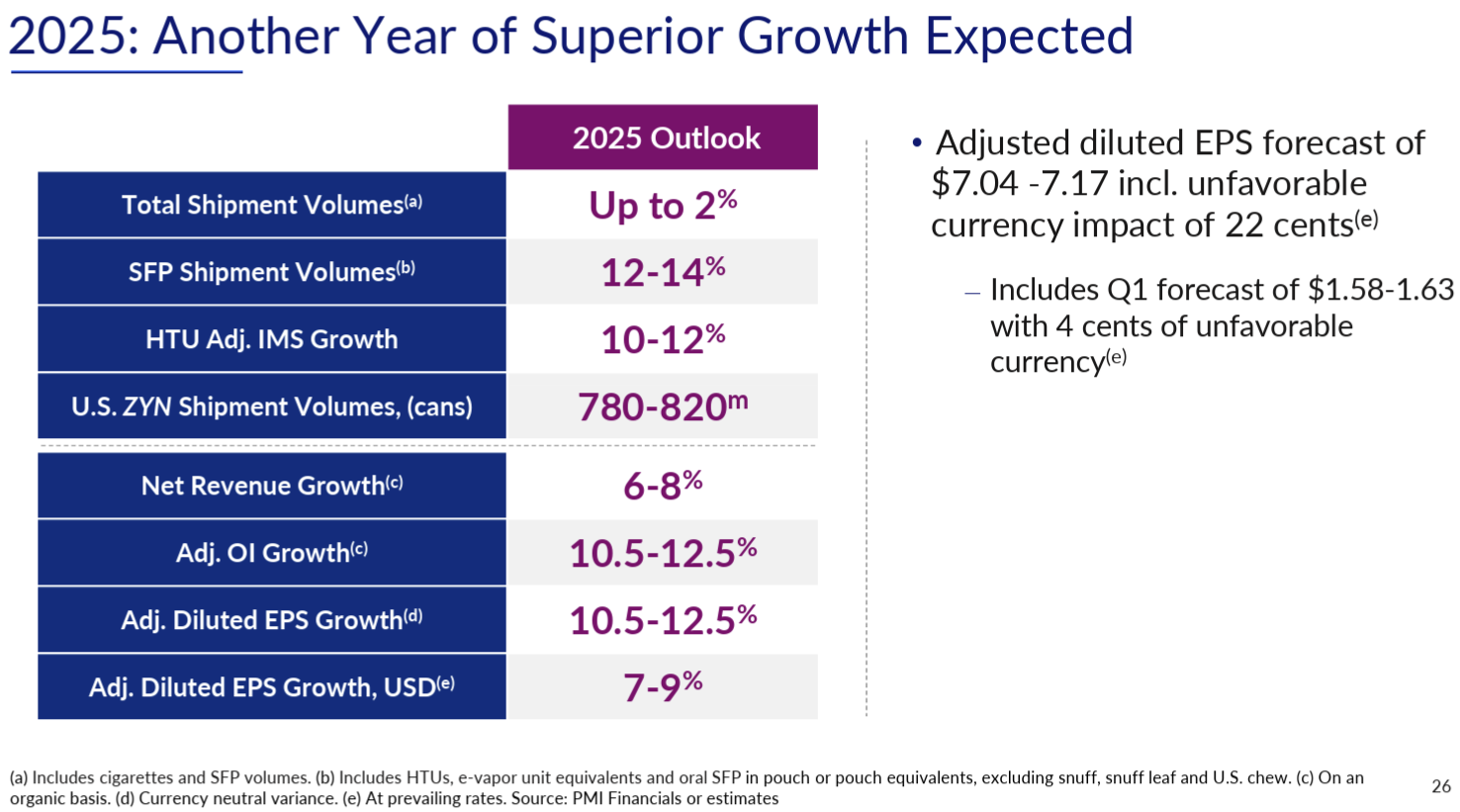

- Total Shipment Volumes(総出荷量):最大2%

- SFP(SFP:Smoke-Free Products) Shipment Volumes(無煙製品出荷量):12~14%

- HTU Adj. IMS(Inter Market sales) Growth(加熱式タバコ調整後市場内販売成長率):10~12%

- U.S. ZYN Shipment Volumes(米国ZYN出荷量):7億8000万~8億2000万缶

- Net Revenue Growth(既存事業成長率):6~8%

- Adj. OI Growth(調整後営業利益成長率):10.5~12.5%

- Adj. Diluted EPS Growth(調整後希薄化1株あたり利益成長率):10.5~12.5%

- Adj. Diluted EPS Growth, USD(ドルベース調整後希薄化1株あたり利益成長率):7~9%

- Adj. Diluted EPS(調整後希薄化1株あたり利益):7.04~7.17ドル(為替の不利益0.22ドルを含む)

2025年第1四半期のAdj. Diluted EPS(調整後希薄化1株あたり利益)は1.58~1.63ドル(為替の不利益0.04ドルを含む)。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年は素晴らしい業績で、事業のすべての主要要素が強力に貢献し、大幅な為替の逆風を緩和してクラス最高の既存事業売上高と利益成長を達成した

- IQOSは、日本での継続的な成長、EUのフレーバー禁止にもかかわらず堅調な進歩、その他の世界市場でのさらなる力強い成長など強力勢いを維持した

- ブランド構築活動、デバイスと消耗品の革新など、継続的な成長投資を規模のメリットと価格設定が上回ったためIQOSはますます収益性が高くなっている

- IQOS ユーザーは年間で前年比340万人増(下半期には150万人増)

- 旧来の燃焼性タバコ製品事業は、強力な価格設定、特定の市場での堅調な販売量、コスト削減策の継続的な効果により全ての指標で好調に推移した

- 最近(2025年1月)現在米国で販売されているすべてのZYNニコチンパウチが待望のFDA認可を受け、米国で無煙タバコブランド第1位、ニコチンブランド第4位となった

- ZYNは2023年の需要加速が2024年も継続し、米国で再び力強い成長を達成

- その結果短期的な供給上の課題が生じたが、年間を通じて段階的に対応し2025年後半に完全に正常化することを目指している

- 米国以外では、ニコチンポーチの世界的な展開が37市場に拡大したため出荷量は75%(2700万缶)増

- ZYNは2023年の需要加速が2024年も継続し、米国で再び力強い成長を達成

- IQOSは、日本での継続的な成長、EUのフレーバー禁止にもかかわらず堅調な進歩、その他の世界市場でのさらなる力強い成長など強力勢いを維持した

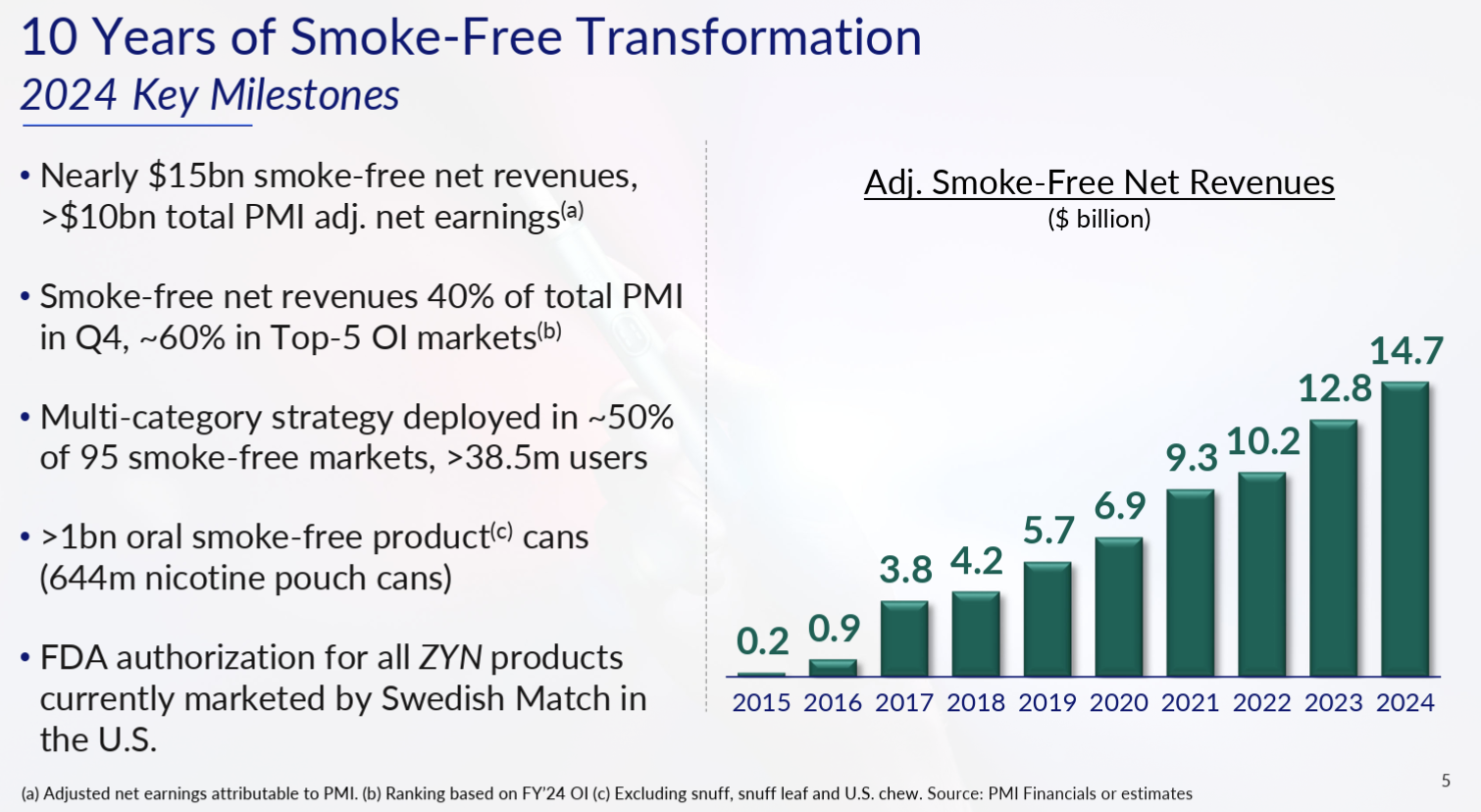

- 無煙事業(Smoke-Free Business)への移行は順調に進んでいる

- 2024年第4四半期のPMI総売上全体の40%、調整後粗利益の42%に達した

- 当社の無煙事業は規模が大きく、収益性が高く、急速に成長している

- 2024年通期では主要項目全てで見通しを達成した

- 2025年には全てのカテゴリーで再び力強い成長が見込まれ、売上高と利益の伸びが牽引される年になると予想

- 質疑応答

- 2025年のHTUに関する見通しについて

- 日本とヨーロッパの多くの地域で基本的に引き続き好調な成長を見込んでいる

- 日本では市場のほぼ半分がすでに煙の出ない製品であるにもかかわらず成長が続いている

- ガイダンスの中で量的に大きな新しい市場が開かれるとは想定していない

- IQOS ILUMAについて

- うまくいけば今年の半ば頃にIQOSの認可が得られると期待

- 他の市場と同様、当初のマージンはマイナスになるだろうが2~3年後には利益に貢献するだろう

- 2025年のHTUに関する見通しについて

市場予想との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の純売上(Net Revenues)は97億600万ドルで、市場予想の94億4000万ドルを上回っている

- 2024年第4四半期の調整後希薄化1株あたり純利益(Adjusted Diluted EPS)は1.55ドルで、市場予想の1.50ドルを上回っている

- 2025年通期のAdj. Diluted EPS(調整後希薄化1株あたり利益)見通しは7.04~7.17ドル、市場予想の7.03ドルを上回っている

となっている。

まとめ

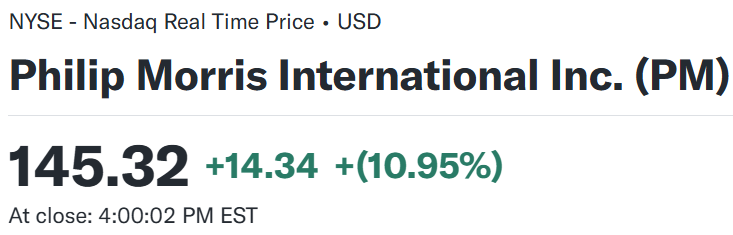

上記の様な決算結果を受けてフィリップ・モリス株は

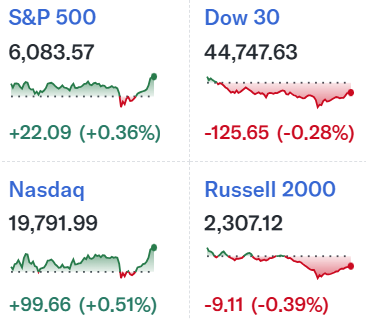

前日比10.95%の上昇。同日の米国市場が

まちまちだったが、フィリップ・モリス株の上昇は急騰と言っていいレベルだろう。

市場予想を上回る売上、EPSに加え、2025年通期見通しで調整後EPSの下限さえもが市場予想を上回ったことが評価されたのだろう。また旧来のタバコ製品から利益率の高い無煙事業への移行が順調に進んでいるのも伺える。

決算翌日を含めた過去1年のフィリップ・モリス株の推移を市場(S&P 500)と比べてみると

前回決算で大幅上昇となったがそれ以上株価が上昇することは無く、12月に入ってからは下落傾向。そして2025年1月半ばから持ち直して決算を迎え、前回決算と同じく再び10%を超える上昇となった。

今後のフィリップ・モリス株だが、同業で自分が保有しているアルトリア・グループ(MO)は紙巻きタバコからの移行が遅々として進んでいない(売上、利益の9割近くが紙巻きタバコ製品)のと比べると、フィリップ・モリスは上手く対応している様に見え、業界全体として紙巻きタバコ製品の出荷量が減少傾向にある中で、無煙事業への移行が進みかつ無煙事業の利益率が高いことを考えると堅調な株価推移が期待できそうな気がする。