はじめに

2025年1月31日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2024年第4四半期決算発表があった。

前回の2024年第3四半期決算はプラスで始まったものの売上が市場予想に届かなかったためか、市場が上昇する中で1.57%下落して取引を終えており、

「今後のエクソン株だが、トランプ氏が大統領選に勝利したことによる利点が有力とみられている一方で、原油価格が中東情勢や今後の需要過多の予測から価格/供給のバランスがどうなるか、そして上の年初来チャートの様に原油先物価格とある程度の連動性が見られるエクソン株がどう推移するのかは極めて不透明。12月に予定されているOPECプラス会合でどういう決断が下されるかにまずは注目しておくことにしたいが、年初来の原油先物価格下落に対して持ちこたえているこの状態を維持してもらいたいものだ。」

と書いていた。そして12月のOPECプラス会合では目立った動きや原油価格の変動は無かったものの、その後エクソン株は伸び悩んでいた印象がある(最近多少持ち直した感もあるが)。

そんな状況の中、今回のエクソン2024年第4四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2024年第4四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

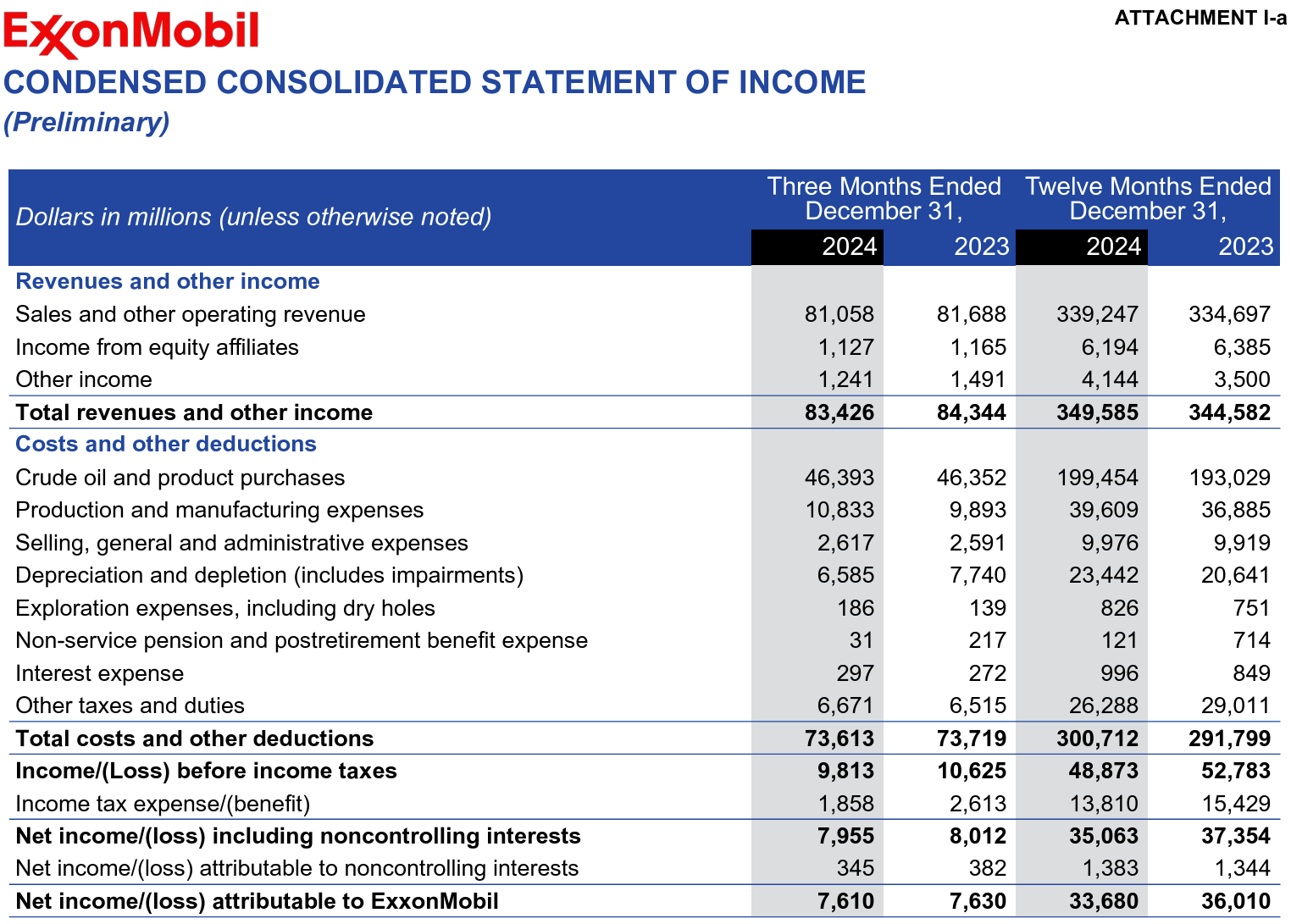

- 2024年第4四半期の総収入(Total revenues and other income)は834億2600万ドル、前年同期は843億4400万ドル

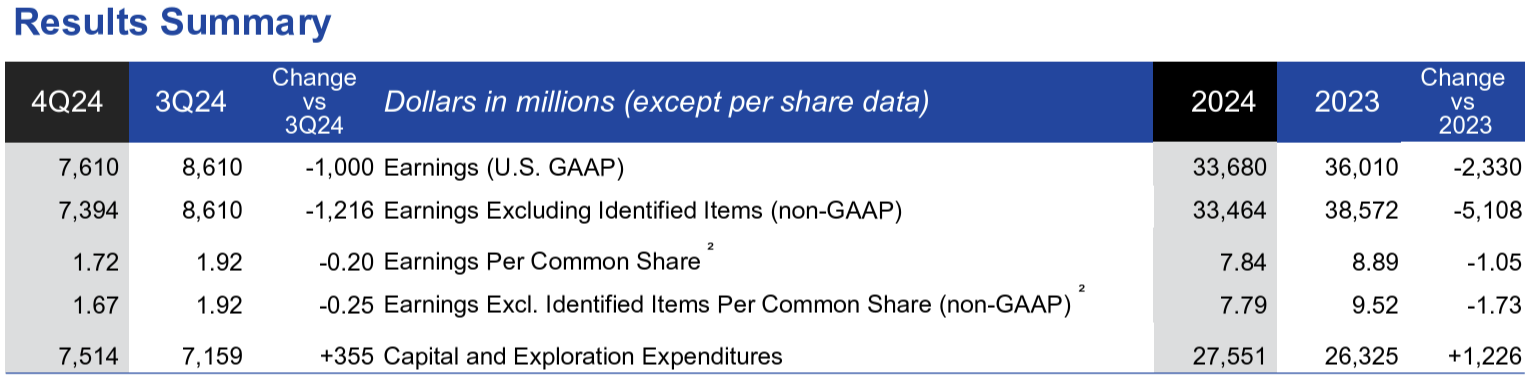

- 2024年第4四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は76億1000万ドル、前年同期は76億3000万ドル

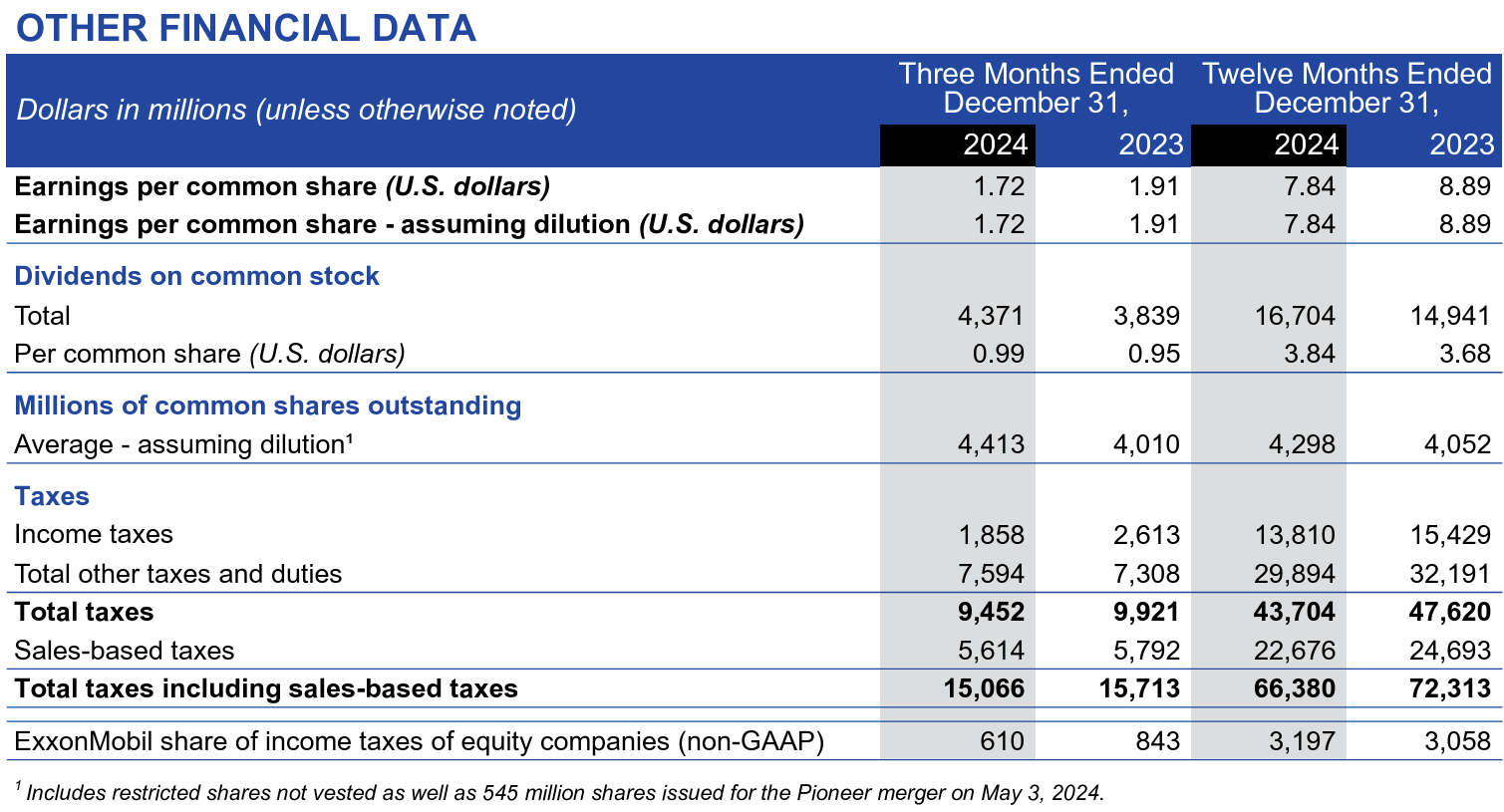

- 2024年第4四半期の1株あたり利益(EPS)は1.72ドル、前年同期は1.91ドル

- 2024年第4四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.67ドル、前四半期は1.92ドル

- 2024年第4四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は75億1400万ドル、前四半期は71億5900万ドル

事業部別業績

各事業部の結果は以下の通り。

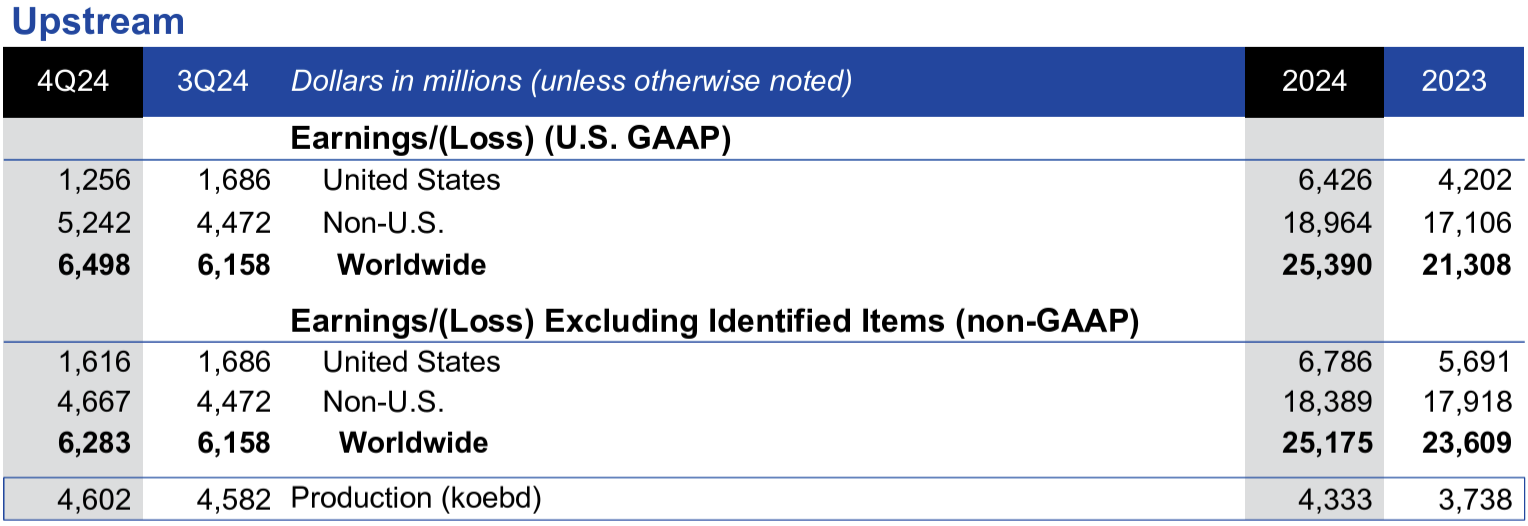

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

アップストリームのNon-GAAPベースの利益は62億8300万ドルで、前四半期は61億5800万ドル。

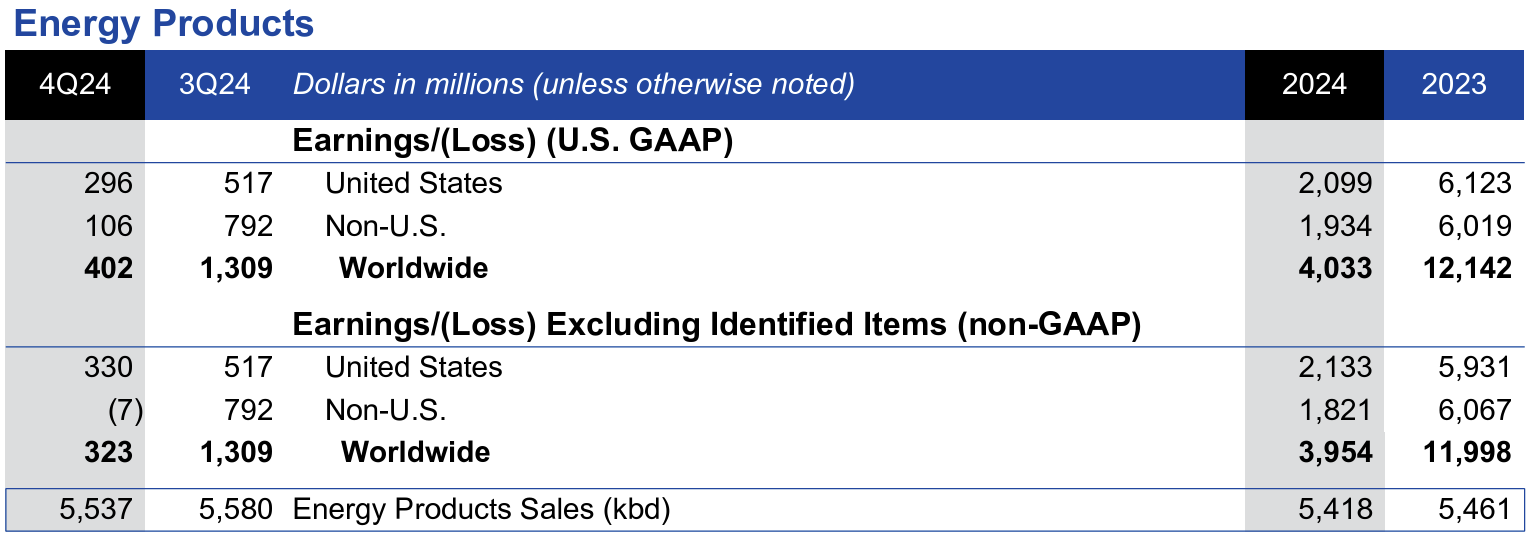

【エネルギー製品(EP)】

エネルギー製品のNon-GAAPベースの利益は3億2300万ドルで、前四半期は13億900万ドル。

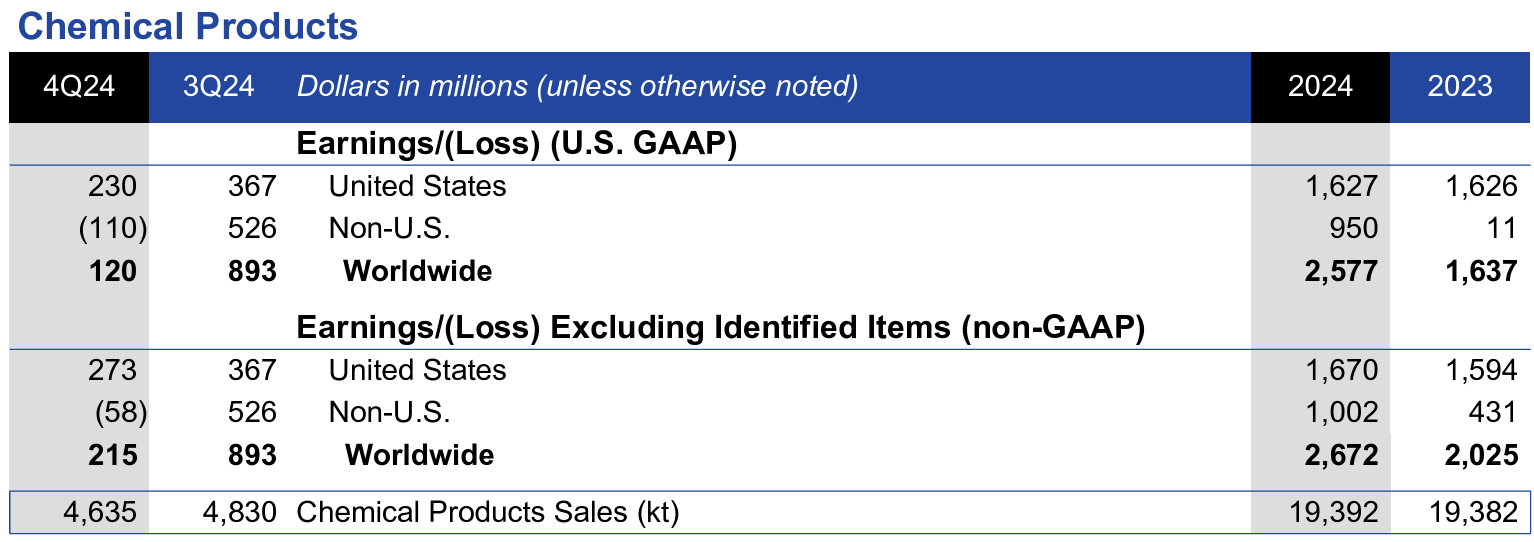

【化学製品(CP)】

化学製品のNon-GAAPベースの利益は2億1500万ドルで、前四半期は8億9300万ドル。

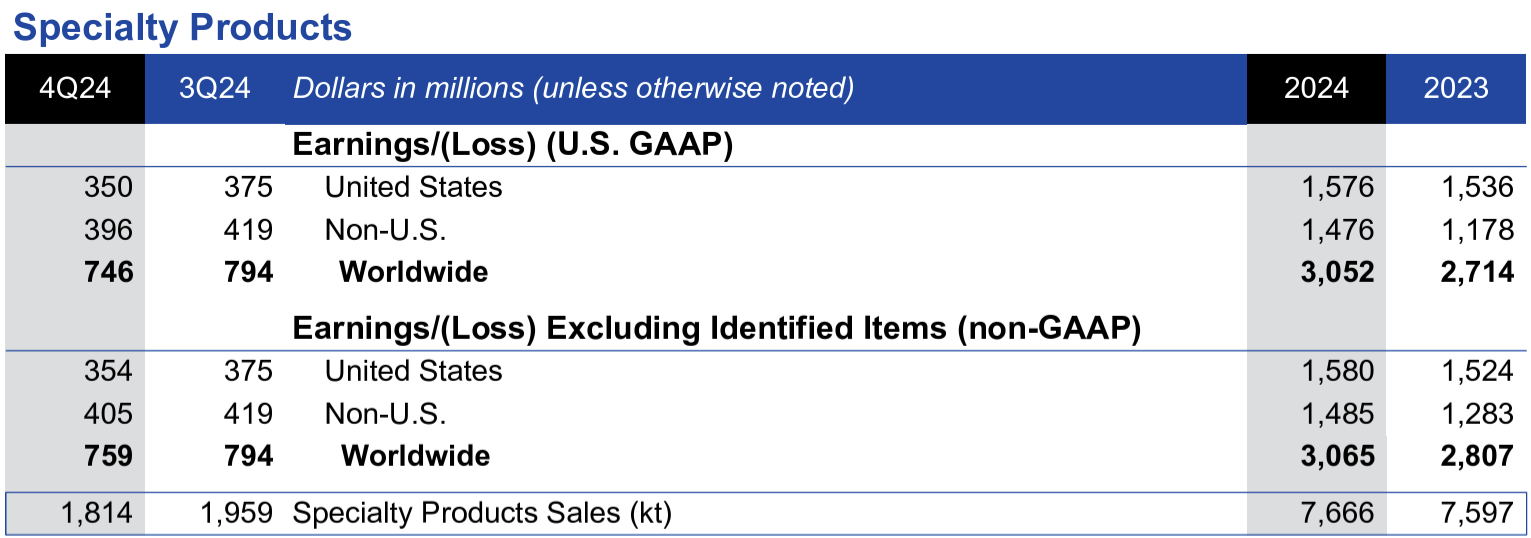

【特殊製品(SP)】

特殊製品のNon-GAAPベースの利益は7億5900万ドルで、前四半期は7億9400万ドル。

2025年通期見通し

2025年の通期見通しに関しての資料提示はなし。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2024年の業績を見れば、8年目を迎えた一貫した戦略の強さを実証し、築き上げてきた変革が成果を上げていることは明らか

- 2024年には340億ドルの利益を達成。市場環境が軟調であるにもかかわらず、過去10年間で3番目に高い結果

- 過去5年間で特定項目を除いた利益は年平均30%近く増加

- 2024年営業キャッシュフローは550億ドルで、これも過去10年間で3番目に高い

- パイオニアの買収により年間平均30億ドル以上の相乗効果が期待でき、生産量は2024年末の1日当たり石油換算150万バレルから2030年までに1日当たり230万バレルへと50%以上増加

- 2025年に開始する主要プロジェクトにより、2026年には30億ドル以上の利益をもたらす見込み

- この見込みにはパーミアンの成長による利益は含まれていない

- 一例として従来の燃料や化学製品を超え、商品価格の変動から切り離された、より成長率が高く、利益率の高い近似製品を生産する新しい施設を立ち上げる予定

- 2030年までの目標である利益を200億ドル、キャッシュフローを300億ドル増やすことができると確信している

- 2025年は200億ドルの自社株買いを実施予定

- 質疑応答

- 北米の関税が実施され相当の期間維持されると仮定した場合の、北米の関税に関する見通しについて

- 我々がコントロールできるのは持っているもので最高価値の製品を生産し、効果的かつ効率的に市場に提供すること

- 結局、供給コスト曲線の下限まで生産量を押し上げ、市場の需要を満たすために必要な最後の限界生産量に対して大きなマージンを確保することが重要であり、これは関税によって変わるものではない

- 我々はコスト競争力が非常に高く、供給コストが低い供給源であり続けるという見解であり、競合他社を上回り続けるだろう

- 基本的には、政策をめぐるあらゆる憶測に関してメディアや報道機関に溢れる雑音をかき分けながら、この問題を検討している

- 米国におけるデータセンター戦略とAIの拡大について、従来のガス発電所ではなく、低炭素ガスソリューションの市場への関心は高まっているか、エクソンはソリューションを投入できるか

- 当社は発電などの公益事業に参入することに興味はない

- しかしCO2を回収、輸送、貯蔵する当社のエンドツーエンドのシステムを活用することは大きな利点であり、顧客の多くは脱炭素化されたデータセンターを建設したいという強い要望を引き続き持っている

- 我々は天然ガスの脱炭素化に取り組んでおり、これは低炭素データセンターにとって重要な供給源となるだろう

- パートナーと協力しながら炭素回収・貯留に取り組んでおり、センターの初期エンジニアリングに携わっているので、何が必要なのかを正確に把握している

- 当社は初期段階で、スケジュールを加速するためのインテグレーターとしての役割を担っている

- またDeepSeekに関しては、これまでお客様と交わしてきた会話に影響は出ていない

- トランプ政権下で液化天然ガス(LNG)プロジェクト輸出許可申請処理が再開されたがLNG戦略について

- 将来を見据えると、経済が成長し人々の生活水準が向上するにつれて、世界中でLNGの需要が非常に健全で重要な役割を担い続けると思う

- 世界中の国々が脱炭素化を目指し、石炭からの撤退を模索する中で、LNGは非常に重要な役割を果たすだろう

- この状況は2050年まで続くと見ており、LNG の有利な供給を実現する方法を見つけ続けることは当社の戦略にとって非常に重要

- 2030年まで利益を200億ドル、キャッシュフローを300億ドル増やす目標のための期間中の年間設備投資額と運用コストについて

- 2025年は現金による設備投資額が270億~290億ドルになると予想

- 2026年~2030年にかけては280億~330億ドルになると想定

- コストについては、2019年から現在までの構造的コスト削減は120億ドル強に達している。そして2030年までに180億ドルまで引き上げる予定

- 2030年までの計画は非常にしっかりしており、我々が開始している新しい市場やビジネスは2030年という期限を過ぎてから効果を発揮するものも多い

- つまり我々は2030年の目標に確信があるだけでなく、商品価格サイクルから切り離された市場で将来にわたって成長するためのプラットフォームとなる基盤を確立している

- CO2に関する政府の規制が変更された場合、再生可能エネルギーや低炭素投資アプローチにどのような影響を与えるか

- 低炭素ソリューション事業における我々のビジネスは、既存の特定の政策を反映したものではない

- 我々は、企業として社会が思慮深く建設的な方法で排出量を削減する必要があることを認識しており、それを実現するのに役立つスキルセットと能力を提供していく

- 削減の需要、重点の度合いは、変化する可能性があることも認識しており、我々が焦点を当てているのは長期的な取り組みで、解決策として提示するものがコスト効率が高く、非常に効果的であること

- 北米の関税が実施され相当の期間維持されると仮定した場合の、北米の関税に関する見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の総収入(Total revenues and other income)は834億2600万ドル、市場予想の866億3000万ドルを下回っている

- 2024年第4四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.67ドル、市場予想の1.56ドルを上回っている

となっている。

まとめ

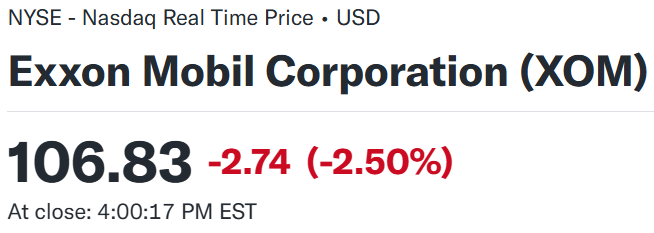

上記の様な決算内容を受けてエクソン・モービルの株価は

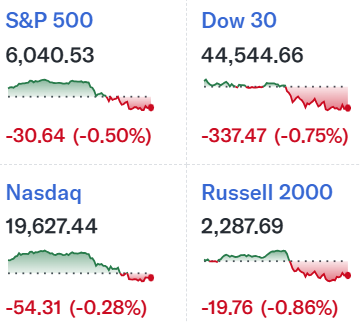

前日比2.5%の下落。同日の米国市場が

いずれも下落して終えてはいるものの、エクソンの下落幅は比較的大きくなっている。

EPSは市場予想を上回ったが売上は下回るなどまちまちの内容で、開場直後の一瞬は前日比プラスで始まったものの次第に下げ幅を拡大して取引を終えている。カンファレンスコールではあまり触れられなかったが、エネルギー製品が今四半期(75.3%減)、通年(67%減)で利益を大きく減らしており、トランプ氏の関税政策により更に厳しい状況になるのではという懸念が強まった(米国中西部の製油所は原油の4分の3をカナダ産の石油に依存していると言われている)ことが下落要因の一つとなったかもしれない(同日決算のあったシェブロン(CVX)も同様の傾向で通年のエネルギー製品利益は72%減)。

今回決算後のエクソン株の推移を市場(S&P 500)と比べてみると

冒頭に書いた2024年12月からの下落が思ったよりも大きく、2025年1月に入っても市場の上昇に合わせて一時上向きとなったが、すぐに下落基調となり今回の決算でも下げ幅を広げている。

今後のエクソン株だが、決算後の2月1日(土)にトランプ大統領がカナダとメキシコ産の全製品に25%(カナダ産エネルギー製品は10%)、中国産の全製品に10%の追加関税を課す大統領令を発令していることが大きな影響を及ぼすだろう。上に述べた様に米中西部の製油所はカナダ産原油に大きく依存しており、ただでさえエネルギー製品の利益が減少しているエクソンにとっては悪影響が予想される。一方で米国産の原油価格は上昇が見込まれるので、週が明けた本日2月3日(月)のエクソン株がどうなるかに要注目。そしてしばらくは市場がこれをどう捉え、結果的にエクソン株がどう動くのか様子を見なければならないのだろう。何とか良い方向に働くことを願いたいが、個人的には最近のエクソン株と今回決算を踏まえるとエクソン株の下落を加速させるような気がしている。

補足

上で書いた2月3日(月)のエクソン株だが

ほぼ変動なし。2月3日には関税関連でいろいろあったので、それがどう捉えられたのか、今後どうなるのかはまだまだ判らない状況。どうなることやら。