はじめに

現地時間2025年1月10日(金)に米労働省が2024年12月の雇用統計を発表した。

自分は米連邦準備理事会(FRB)が政策金利を判断するのに重要と思われる米消費者物価指数(CPI)はここ数年追っているものの、米雇用統計はチェックはするものの特に定期的にまとめることはなかったのだが、今回はこの発表を受けて米国株式市場が

と大きく変動したので、その内容を確認し何故市場が下落となったのかを整理しておくことにする。

2025年1月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2024年12月米雇用統計

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

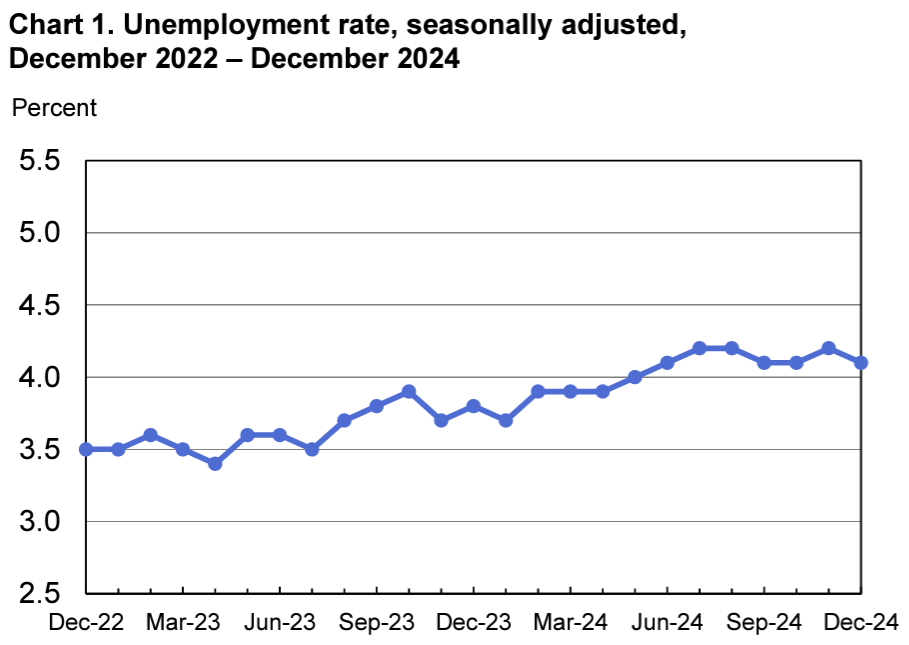

- 季節調整済み失業率は4.1%、市場予想の4.2%を下回っている

失業率は2024年前半に上昇した後、6月から過去7ヶ月間は4.1%または4.2%で安定して推移している。12月の失業者数は690万人。

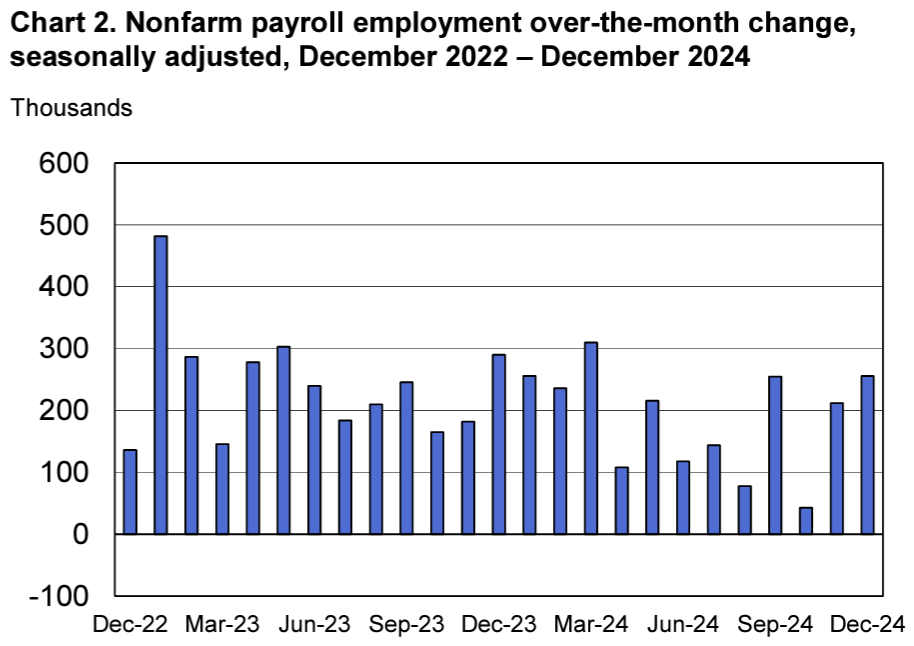

- 非農業部門雇用者数は25万6000人増、市場予想の16万人増を上回っている

雇用者数は2024年3月以来の大幅増加。2024年は労働需要が鈍化して先の図の様に失業率は上昇したものの、雇用者数は通年で220万人増加している。

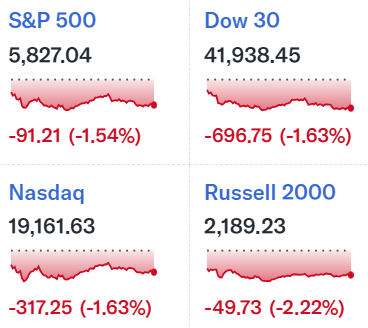

同日の市場の動き

米国株式市場

今回の米雇用を受けて米国株式市場は大きく下落。下落した理由は好調だった米雇用統計を受けてインフレ懸念が再燃し、米連邦準備理事会(FRB)が今年の利下げに慎重になるとの見方が強まったため。また米ミシガン大学が同日に発表した1月の消費者の1年先の期待インフレ率(速報値)が3.3%と、前月の2.8%から上昇し昨年5月以来の高水準となったことも市場の軟調に拍車をかけていたのだろう。

米国10年債

取引開始直後から米雇用統計を受けて利回りは大きく上昇。その後やや利回りは低下したものの結局は上昇傾向に転じて取引を終え、10年債の利回りは2023年11月以来の高水準に達している。

ドル円為替

米雇用統計の発表があった米ET8:30は上記ドル円チャートのGMT13:30。発表直後に1ドル=158円台後半となったものの、その後は揺り戻しを経て雇用統計発表前とあまり変わらない為替水準に落ち着いている。

まとめ

今回の米雇用統計を受けて米国株式、債券市場が大きく変動したのは、でインフレ懸念が再燃して米連邦準備理事会(FRB)が今年は利下げを慎重に進める可能性が強まったため。インフレに強いとされる債権に市場資金が流入したのだろう。ドル円為替の変動が一時的なものにとどまったのは、なかなかこれ以上のドル高には進みづらいと判断されたのだろうか。

CMEのフェドウオッチによると、米雇用統計発表前はFRBが5月に利下げを行って年末までに2回目の利下げが行われる可能性が約50%とされていたのだが、発表後はFRBが6月に金利を引き下げ、利下げサイクルをそこで終了させるとの可能性が約45%と有力視されている。

2024年12月のFOMCでの経済予測要旨を受けて年2回の利下げが有力視されていたのだが、JPモルガンやゴールドマン・サックスも次回の利下げ時期を6月に後ずれさせ、バンク・オブ・アメリカ・グローバル・リサーチに至っては利上げの可能性にも言及している。

こうなってくると1月15日に発表される米消費者物価指数(CPI)と、それを受けて2025年1月28、29日に開催されるFOMC会合の結果に一層注目が集まる。1月は金利据え置きが90%超の可能性とされているのでサプライズはないだろうが、発表内容及びパウエル議長の会見での発言に注意しておきたい。2025年も2024年と同様、各種経済指標やFOMC会合によって市場が大きく変動する気の休まらない状況が続くのだろうか。結果的に2024年はそのような不安な状況の中でも、ドルベースの米株式資産、円ベースの資産ともに増加したので2025年も結果的には上手くいくことを願いたいものだ。