はじめに

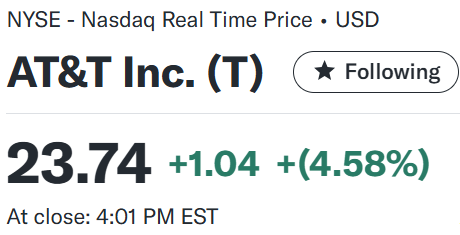

自分が所有しているAT&T(T)は現地時間2024年12月3日に第3四半期決算のまとめでも触れたようにAnalyst & Investor Dayを開催した。

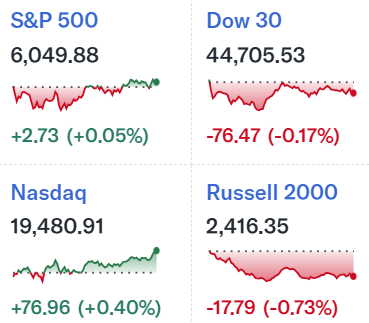

正直すっかり忘れていたのだが同日の米国株式市場が

とそれ程上昇していない中でAT&Tは

4.58%の大幅上昇。これはAnalyst & Investor Dayに先立って発表された複数年に渡る戦略計画の内容が評価されたことが原因。以下、その内容について確認し整理しておくことにする。

2024年12月3日発表のAT&Tの複数年に渡る戦略計画概要

以下はAT&Tの企業サイトより引用・抜粋。発表タイトルは「AT&T、持続的な成長と株主還元の強化を推進する戦略計画を発表」。

【投資主導の戦略と顧客中心のアプローチ継続(Momentum to Continue with Investment-Led Strategy and Customer-Centric Approach)】

- 5Gおよび光ファイバー加入者の継続的な増加を主眼とした大胆な複数年戦略計画

- 当社の計画は、2029年末までに国内最大のファイバーネットワークを合計5000万以上の拠点に拡大し、ワイヤレスネットワークを近代化し、株主に報いること

- ネットワークを構築しながら、2029年末までに有線ネットワークの大部分で従来の銅線ネットワーク事業から撤退するよう積極的に取り組んでいく

- 業界をリードするレベルのネットワーク投資を維持し、これらの戦略目標を追求することで、最終的には、米国最大、最高容量、最低限界費用のネットワーク上で、最高の価値、より高度なパーソナライゼーションとセキュリティ、そしてより顧客中心の製品とサービスを提供できるようになると考えている

【長期展望(Long-Term Outlook)】

- 2025年第1四半期から保留中のDIRECTV持分処理の結果として、DIRECTVに関連する利益とキャッシュフローを除いた調整後 EPSとフリーキャッシュ フローを報告する予定

- DIRECTVの70%の株式すべてをTPGに売却することが2025年半ばに完了すると予想

- 以下の2025年~2027年までの長期財務目標を達成することを見込んでいる

- 連結ベースのサービス売上は毎年1桁台前半の成長

- モビリティサービスは年間2%~3%の成長

- 消費者向け光ファイバーブロードバンドの売上は年間10%台半ばで成長

- 調整後EBITDAは年間3%以上成長

- モビリティEBITDAは年間3%~4%の成長

- 消費者向け有線EBITDAは2027年まで2桁の年平均成長率 (CAGR) で成長

- ビジネスワイヤラインEBITDAは2027年まで2桁台前半のCAGRで減少し、ビジネスソリューションEBITDAは2027年末に安定

- 2025年~2027年にかけて年間220億ドル規模の設備投資

- DIRECTVを除くフリーキャッシュフローは2025年に160億ドル以上となり、年間約10億ドルの成長で2027年には180億ドル以上となる

- AT&TはDIRECTVの売却に関連して、2025年に54億ドル、2029年に5億ドルの税引き後現金支払いを受け取る予定

- DIRECTVを除く調整後EPSは2025年には1.97ドル~2.07ドルとなり、2027年には2桁の成長率に加速する見込み

- 2027年末までに30億ドル以上のランレートコスト削減。これには、2026年半ばまでに20億ドル以上のランレートコスト削減を達成するという目標が含まれる

- 連結ベースのサービス売上は毎年1桁台前半の成長

【長期資本配分計画: 500億ドル以上の財務余力で400億ドル以上の配当と自社株買いをサポート(Long-Term Capital Allocation Plan: $50 Billion+ of Financial Capacity Supports $40 Billion+ of Dividends and Share Repurchases)】

- この計画により、主に有機的成長を通じて今後3年間で500億ドル以上の財務余力がもたらされる

- 引き続き2025年上半期に純負債対調整後EBITDAの2.5倍という純レバレッジ目標を達成し、2027年までこの範囲内でレバレッジを維持すると予想

- 当社は配当および自社株買いを通じてこの財務余力の400億ドル以上を株主に還元する予定

- この資本還元計画に基づき、当社は現在の1株あたり年間1.11ドルの普通株配当を維持する予定

- この計画では2025年から2027年にかけて合計200億ドル以上の配当が支払われ、約200億ドルの自社株買いが可能となる

- またこの計画では、潜在的な有機的または無機的な戦略的成長投資、債務返済、非支配持分の償還、または追加配当や自社株買いなどの項目について、約100億ドルの財務柔軟性が得られることになる

- AT&Tの取締役会は可能な200億ドルの自社株買いのうち、約100億ドルの普通株買いを承認

- この承認に基づく自社株買いは、当社が純レバレッジ目標範囲に到達した時点で開始され、2026年末までに完了すると予想

- さらに取締役会の承認を待って、2027年には約100億ドルの自社株買いを行う予定

【2024年見通し(2024 Outlook)】

- ワイヤレス売上成長率:約3%

- ブロードバンド売上成長率:7%超

- 調整後EBITDA成長率:約3%

- 資本投資額:210~220億ドルの上限近く

- フリーキャッシュフロー:170~180億ドルの中央値近く(DIRECTVからの税引き後現金支払い約25億ドルを除くと150億ドル前後)

- 調整後EPS:2.20~2.25ドル。前回四半期決算で発表した2.15~2.25ドルから下限が上方修正。これにはDIRECTVからの税引き後1株当たり約0.30ドルの調整後純利益予想が含まれており、これを除外すると調整後EPSは1.90~1.95ドルの範囲になると予想

その後のAnalyst & Investor Dayでのプレゼンテーションは基本的に上記複数年戦略に係る説明をより深堀りして行っている。

まとめ

今回の発表では、2024年の見通しは前回の決算発表とほぼ変わらない(調整後EPSは下限が上方修正された)が、2027年までの見通しが明らかになっている。そしてAT&T株が上昇していることから、この戦略計画は市場にある程度の納得感を持って受け止められたということなのだろう。

年初来の株価推移を見ると、5月あたりまでは年初の株価前後で推移していたのだが、その後は基本的に上昇傾向が続いており、9月からは市場(S&P 500)も上回り、今回の上昇で年初来40%を超える上昇となっている。

今後もこのペースが続くことを期待したいが、今回発表された戦略の前提となる継続的な成長に疑念を抱かせるようなデータが出てくると一気に下がる可能性もあるのでまだ安心はできない。経営陣の見込み通りに物事が進むことを期待したい。

そして最後に自分にとっては重要なAT&Tの配当だが、計画を見る限りではあくまで現在の配当の維持。AT&Tは2022年にワーナーメディアを分離してから配当は@0.2775ドルのままであり、2027年までその状況は変わらず増配は無さそうなことが非常に残念。まあ減配が無さそうという事を前向きに捉えることにしよう。