はじめに

2024年10月24日(木)には自分の所有銘柄であるダウ・インク(DOW)の2024年第3四半期決算発表があった。

前回2024年第2四半期決算は売上、EPS共に市場予想を下回り1%近く下落し、

「今後のダウ・インク株だが、決算内容からするとここ数ヶ月の下落傾向を覆す様な内容ではなく今後の見通しも明るいものではないため、残念ながら期待できそうもない。第3四半期中は年初来安値を更新する可能性もあると考えておいた方がいいだろう。」

と書いており、実際その後あまりパッとしない値動きだった印象がある。今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

ダウ・インク2024年第3四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

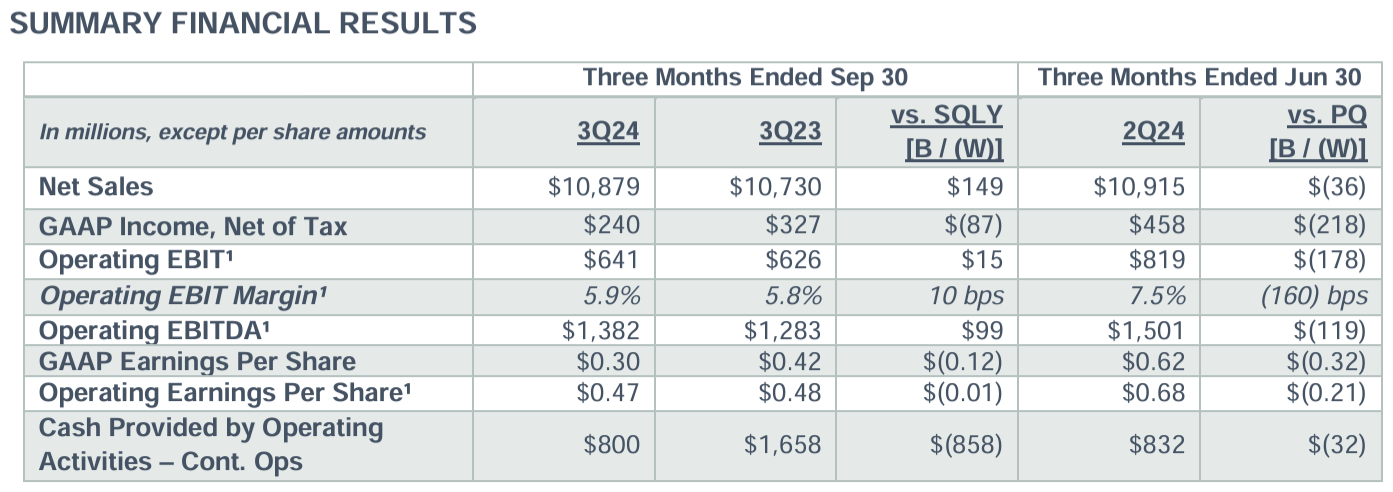

- 2024年第3四半期の総売上(Net Sales)は108億7900万ドル、前年同期は107億3000万ドルで前年同期比1%増

- 2024年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.47ドル、前年同期は0.48ドルで前年同期比2%減

事業部別業績

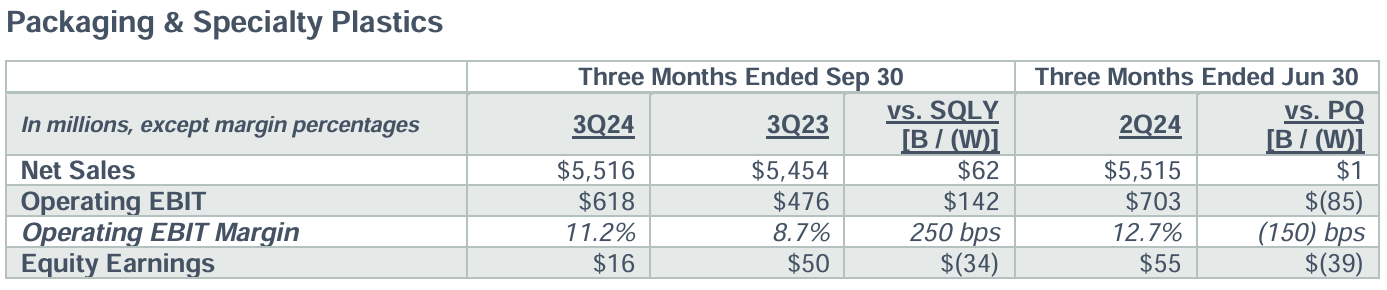

包装・特殊プラスチックの売上高は前年同期比1%増の55億1600万ドル、営業EBITマージンは前年同期比250bps増の11.2%。出荷量はほぼ変わらず、価格(Local Price)は1%上昇している。

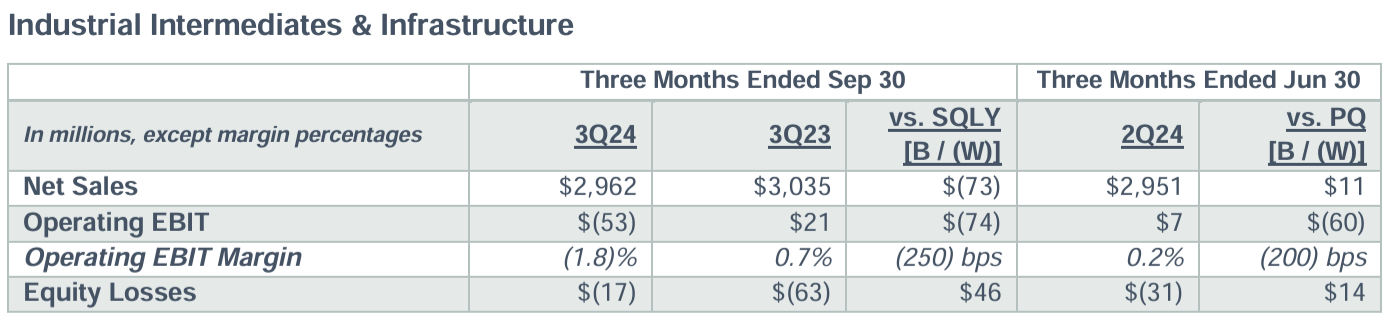

素材・インフラストラクチャの売上高は前年比2%減の29億6200万ドル、営業EBITマージンは前年同期比250bps減のマイナス1.8%。価格(Local Price)はほぼ変わらず、出荷量は2%減となっている。

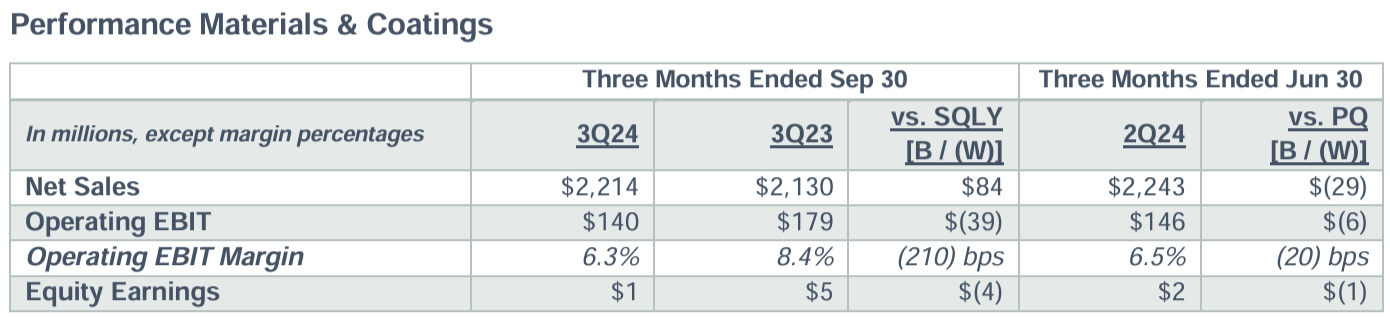

パフォーマンスマテリアル・コーティングの売上高は前年同期比4%増の22億1400万ドル、営業EBITマージンは前年同期比210bp減の6.3%。価格(Local Price)が1%下落し、出荷量は5%増となっている。

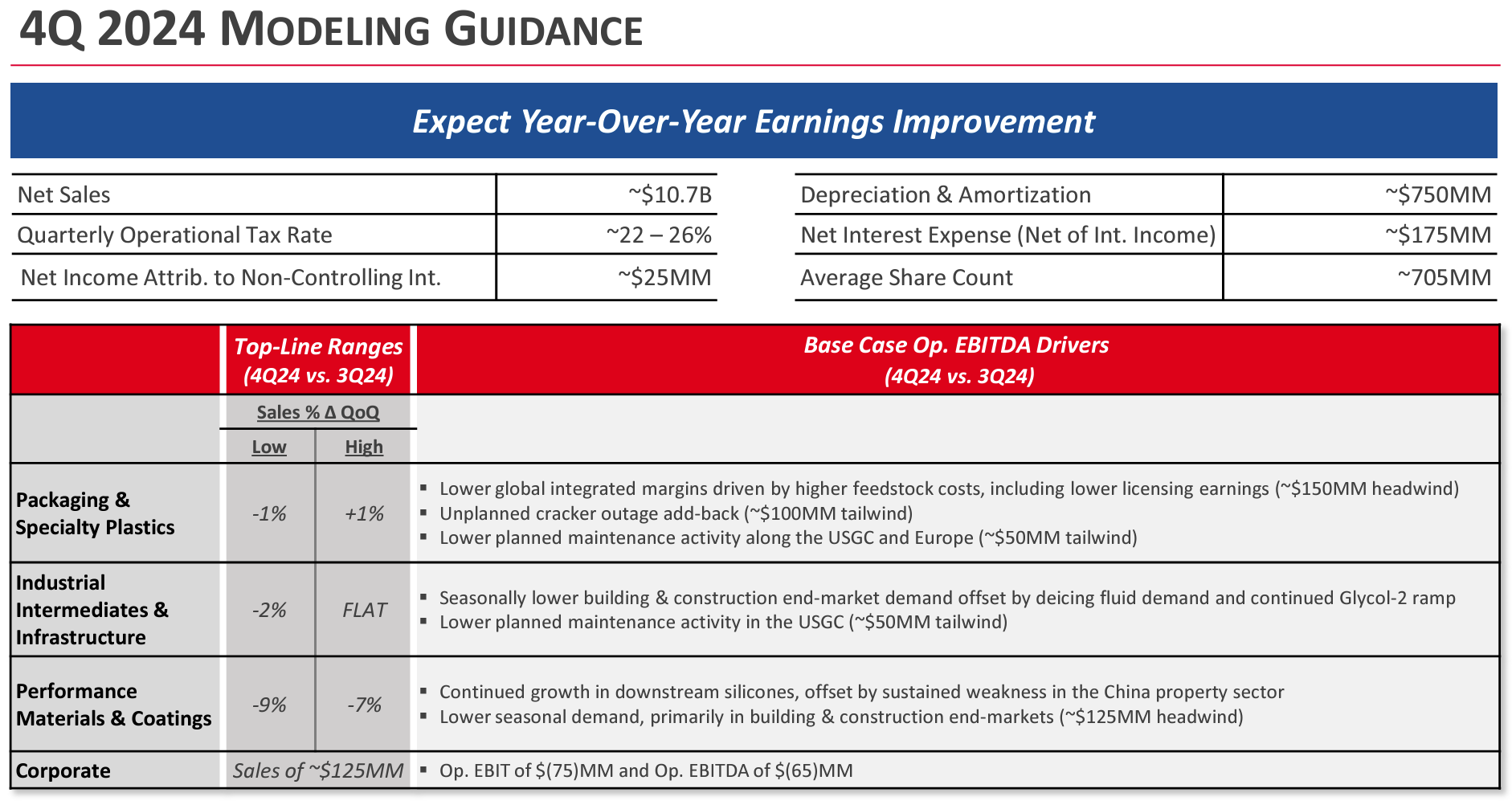

2024年通期見通し

前四半期まであった2024年通期の考慮要因(FY2024 MODELING CONSIDERATIONS)スライドは無し。

2024年第4四半期の見通しは以下の通り。

- 全体の売上:~107億ドル

- Packaging & Specialty Plastics:前四半期に比べて₋1~+1%の売上

- Industrial Intermediates & Infrastructure:前四半期に比べて₋2~0%の売上

- Performance Materials & Coatings:前四半期に比べて₋9~₋7%の売上

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 配当と自社株買いを通じて第3四半期に株主に5億8400万ドルを還元

- 主にポリウレタン事業における特定のヨーロッパ資産の戦略的見直しを開始

- 継続的な需要の低迷と長期的な規制政策の欠如など、現在の市場動向がヨーロッパに影響を与えている

- この見直し資産は現在EMEAI地域での売上の約20%を占めている

- 見直しは2025年半ばまでに完了する予定

- 一部のエンドマーケット/地域では引き続き需要が低迷しており、最も圧力がかかっているのは欧州と中国

- 世界の製造業PMIは過去3ヶ月減速しており、消費者支出は根強いインフレによって引き続き圧迫されている

- 北米の国内需要は堅調だが、欧州の需要は依然として軟調で製造業PMIは今年最低水準にある

- 中国の最近の刺激策を注視しているが、製造業PMIは8月に改善した後9月に再び縮小レベルに戻っている

- 住宅建設を中心とするインフラ需要も依然として低調、米国では住宅着工件数が9月に前年比マイナス0.7%に減速。ユーロ圏の建設業購買担当者景気指数(PMI)は引き続き軟調で、中国の新築住宅価格は15ヶ月連続で前年比下落

- 多くの最終市場と地域で軟調な状況が続いているが、2030 年までに年間30億ドル以上の追加収益成長を実現する長期戦略を推進していく

- 年末までに詳細を発表する予定

- 質疑応答

- ポリウレタン市場の今後の動向について

- ポリウレタンの動向の大きな原動力となっている建設および耐久財市場は、依然として非常に好調な回復が見込まれるが、自動車は欧州で圧力を受けている

- 在庫が積み上がっている兆候はなく在庫調整も一巡しており、明確に経済が好転してこれらの分野に流れ込むのを待っている状況

- 米国および世界全体で関税や税金がさらに導入される可能性が高まっているが、その影響について

- 今日、我々の事業の一部に関税が課せられ影響を受けている

- 我々は米国湾岸地域に非常に強い競争上の優位性があり、米国では全般的に輸出となるためその状況は続く

- 他の市場では国内プレーヤーとして市場に参入しているので、関税が私たちに特別な影響を与えることはないと思う

- 炭素国境調整メカニズムも関税の一種と見なすことができるので、我々はその点にも目を光らせていく

- バランスシートとキャッシュフローの傾向について

- 第3四半期には8億ドルの営業キャッシュフローを生み出しほぼ60%の転換率を達成した結果、四半期のフリーキャッシュフローは実際にプラスとなり第2四半期の範囲とほぼ同じになった。つまり、ある程度の安定性が見られた

- またキャッシュコンバージョンサイクルを42日間に維持でき、これは競合他社と比較して上位4分の1。そしてCOVID以前のレベルと比較して8日間の改善を達成できている

- 現金残高がほぼ30億ドルでさらに100億ドルの流動性があるため、現在合計130億ドルの流動性がある。また2027年まで実質的な債務の満期はない

- ポリウレタン市場の今後の動向について

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2024年第3四半期の総売上(Net Sales)は108億7900万ドル、市場予想の106億5000万ドルを上回っている

- 2024年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.47ドルで、市場予想の0.46ドルを上回っている

となっている。

まとめ

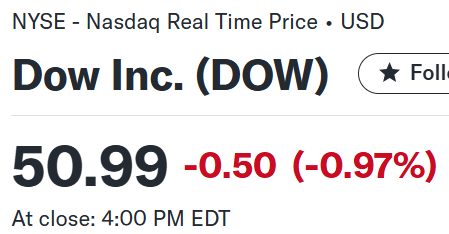

上記の様な決算を受けてダウ・インク株は

前日比0.97%の下落。同日の米国市場が

テスラ(TSLA)好調な決算結果(21.9%上昇)にけん引されてS&P 500、NASDAQ総合は上昇し、ダウ工業平均がやや下落したのと比べると見劣りがする。売上、EPSは市場予想を上回ったものの、欧州、中国での需要低迷が続いていることが嫌忌されたのだろう。

決算後数日を含めた年初来のダウ・インク株の推移を市場(S&P 500)と比べてみると

5月上旬までは市場と遜色ない推移をしていたのだがそれ以降は下落傾向。7月の第2四半期決算以降は市場と同程度の動きが続いていたものの、10月上旬からは市場の上昇に反して下落傾向となり今回決算でも下落。そして決算後も下落傾向が続いてしまっている。

今後のダウ・インク株だが、決算でもこれまでの悪い流れを大きく変える様な見込みは無かったことから冴えない動きとなるのだろう。しばらくは我慢の時が続きそうだ。