はじめに

米国時間2024年7月11日(木)に2024年6月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2024年6月発表のCPIも5月の発表に続いてインフレ鈍化が見られたが、米国株式市場はAI関連の大型ハイテク銘柄上昇の影響が強くNASDAQ総合、S&P 500は上昇、ダウ工業平均は下落。一方米国債やドル円為替はインフレ鈍化の兆しによる早期利下げ期待の高まりから国債利回りは低下、ドル円為替はドル安に振れるという結果になった。

その後米国株式市場はAI関連の大型ハイテク銘柄中心に上昇基調となり、NASDAQ総合、S&P 500は高値を更新する日が続いた。そしてドル円為替は6月14日に日銀が金融政策決定会合で国債買い入れを減らす方針を決めたものの、具体的には次回7月会合で決めるとしたことからドル高傾向が顕著になり、6月の月末終値は1ドル=160円台となっている。

そんな中で今回のCPI結果、そしてそれを受けて市場はどう動いたのか。以下に確認して整理しておく。

2024年7月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2024年6月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

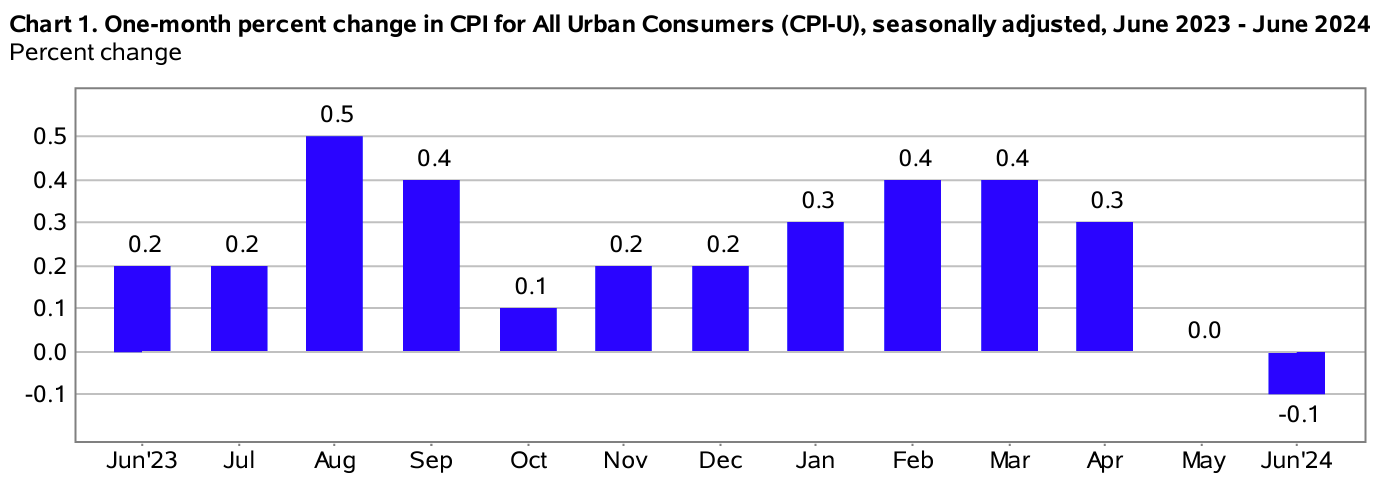

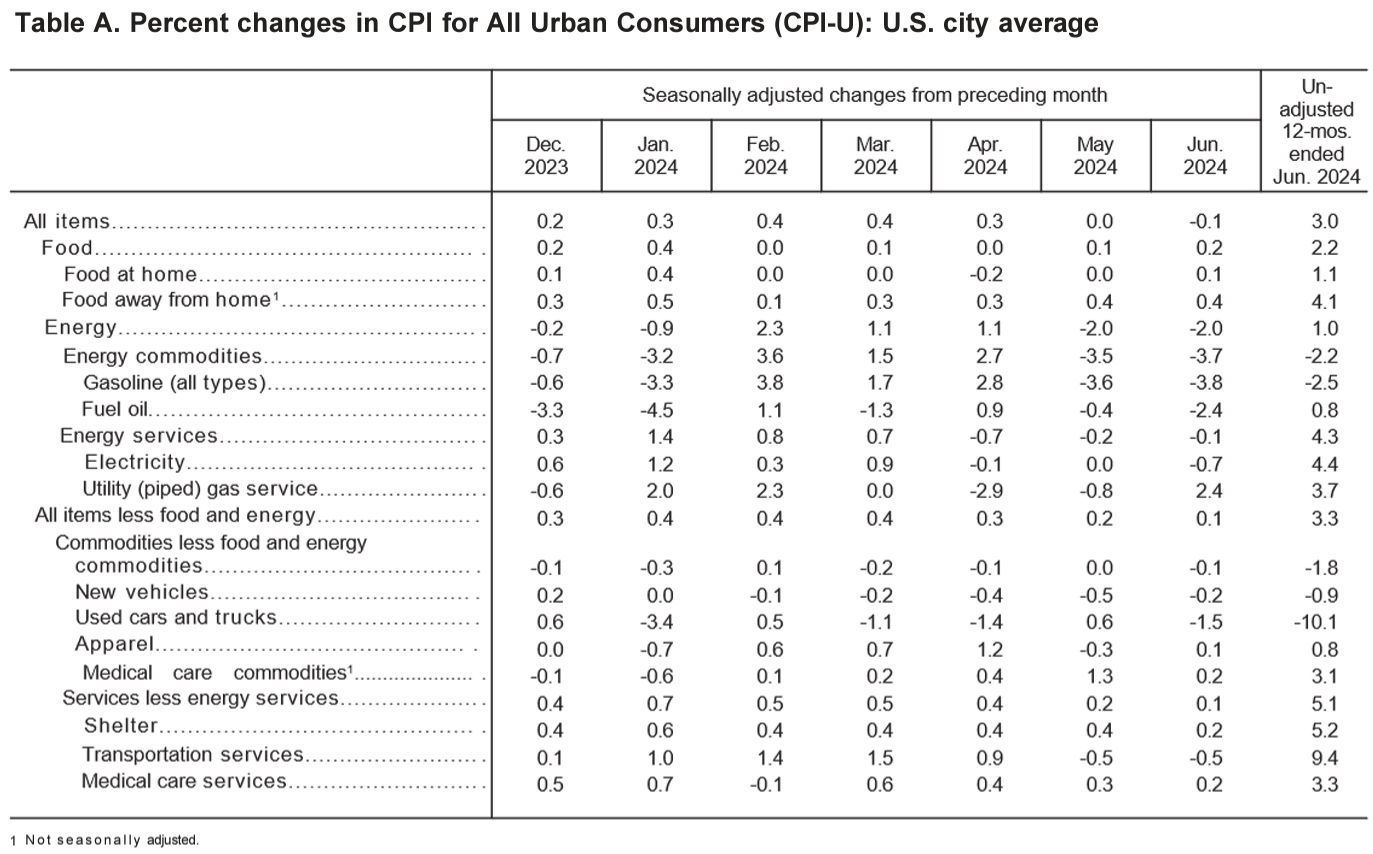

- 2024年6月の前月比消費者物価指数(季節要因調整済)は前月比0.1%の減少、市場予想は0.1%の上昇

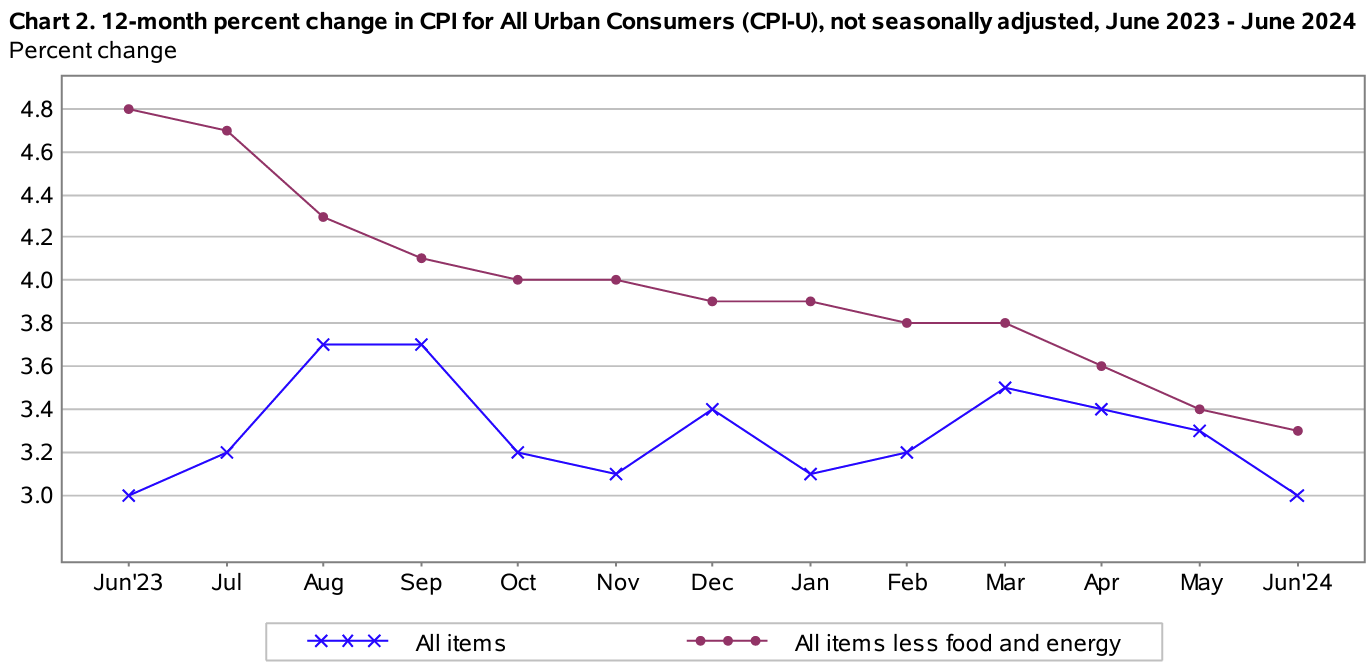

- 2024年6月の前年比消費者物価指数(季節要因調整済)は全品目では3.0%上昇、市場予想は3.1%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.3%上昇、市場予想は3.4%の上昇、前月比では0.1%の上昇、市場予想は0.2%の上昇

- 家庭用食品(Food at home)は前年比1.1%上昇。2024年5月は前年比1.0%上昇

- 電気代(Electricity)は前年比4.4%上昇。2024年5月は前年比5.9%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比5.2%上昇。2024年5月は5.4%上昇

総合CPIが前月比でマイナスとなったのは2020年5月以来約4年振り。サービス分野で最大部分を占める住居費は0.2%上昇で2021年8月以来の低い伸び。ガソリンに代表されるエネルギーコストの低下も目立つ結果となった。

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は前月に続いてマイナス(前月は2021年9月以来)で、当局者の間でインフレが沈静化しつつあるとの確信が強まる可能性が高まった。

同日発表のあった先週の新規失業保険申請件数が前週比1万7000件の減少となり、過去1年で最大の減少幅と同じだったこともインフレ鈍化の認識を高めているだろう。

同日の市場の動き

米国株式市場

冒頭にも触れた前回6月の発表とは逆にNASDAQ総合、S&P 500が下落、ダウ工業平均はやや上昇という結果になった。これはCPI結果を受けて利下げ観測が高まったため投資資金が大型ハイテク銘柄から中小型株にシフトしたことが原因のようで、いわゆるマグニフィセント・セブンはAmazonが2.37%、Appleが2.32%、Alphabetが2.93%、NVIDIAが5.57%、Teslaが8.44%、Microsoftが2.48%、Metaが4.11%いずれも2%超の下落となっている。

米国10年債

市場予想を下回る米消費者物価指数を受け、米連邦準備理事会(FRB)が利下げを実施するとの観測が高まったことから利回りは1ポイント近く低下。取引終値4.2ポイントを下回ったのは3月末以来のこと。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのBST13:30。1ドル=161.50前後から157.50前後まで一気に4円程度ドル安になったが、その後はジリジリとドルが上昇し1ドル=159円前後の動きとなっている。

2023年末時点では2024年は利下げを睨んでドル円為替がドル安になるだろうとしていたのだが、実際には思っていたのとは逆にドル高が進行し、2024年上半期が終わった6月の自分の資産のまとめ時にはドル安となる予想を「流石にちょっと自信が持てなくなってきた。2024年下半期のドル円為替は一体どうなるのだろうか。」とトーンダウンしていた。

しかし今回のCPI結果を受けての大幅ドル安からすると、2024年下半期は経済指標が利下げを示唆したり、FRBが実際に利下げを決定した場合等には大きくドル安に動く可能性が高いだろう。

まさか一気にこれ程ドル円為替が動くとは想像もしていなかったのだが、一部報道では日銀が為替介入を下との報道もあり(財務省は質問に対しコメントしなかったが、報道では3.5兆円規模とか)、その影響もあったのかもしれない。

まとめ

2024年7月発表のCPIは市場予想を下回って住居費の伸びが鈍化したことや(ブルームバーグが算出した)住宅とエネルギーを除いたサービス価格が2ヶ月連続でマイナスとなったことなどでFRBの利下げ期待が高まる結果で、報道を見ると9月に利下げ開始との見方が強まったようだ。

そのため株式、債券、為替市場いずれも大きく変動したのだが、個人的には今回の変動を受けて今後に不安な点があった。

一つは(日銀の介入があったにせよ)ドル円為替が大きく動いたこと。先にも書いた様に2024年は元々ドル安になるとは思っていたのだが、利下げが実施されていないにもかかわらず一つの経済指標だけでこれ程変動するとは思ってもいなかった。実際に利下げが決定された局面でどれ程変動するのかを考えると気が滅入ってしまう。

もう一つは前回6月発表のCPI結果もインフレ鈍化を示していたが大型ハイテク銘柄は堅調だったのに対して、今回大型ハイテク銘柄が大きく下落したこと。大型ハイテク銘柄がない自分の米国株ポートフォリオは今回27銘柄中18銘柄が上昇していたのだが、実際に利下げ局面になった場合に米国株がどう動くのかが読めない点が気になる。

今後は自分の円ベース/ドルベース資産がドル安/米国株安という負の相乗効果となってしまう状況は避けて欲しいものだが、どうなることだろうか。FRBの金利政策だけでなく今年は迫ってきた大統領選挙の影響も大きいだろうしなあ。