はじめに

2023年10月26日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2023年第3四半期決算発表があった。

前回第2四半期の決算後のブリストル株は、売上、EPSともに市場予想に届かず通期見通しも下方修正したこともあって4%を超える大幅下落。また

「昨日の下落で年初来安値を更新し、市場(S&P 500)の約18%上昇に対して約15%の下落となってしまっている。今回の決算内容では2023年中はRevlimidとPomalystの影響もあり、決算内容に含まれていない新しいポジティブ要因が無い限り大きな上昇は難しいだろう。」

として以降の株価にも期待はしていなかったが、今回の決算はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2023年第3四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

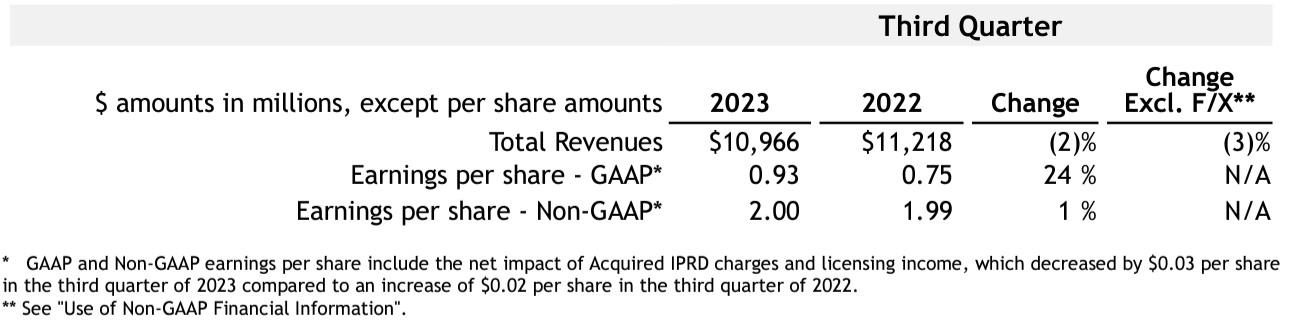

- 2023年第3四半期の総売上高(Total Revenues)は109億6600万ドル、前年同期は112億1800万ドルで前年同期比2%減少(恒常為替ベースでは3%減少)

- 2023年第3四半期の1株当たり利益(Earings Per Share Non-GAAP)は2.00ドル、前年同期は1.99ドルで前年同期比1%増加

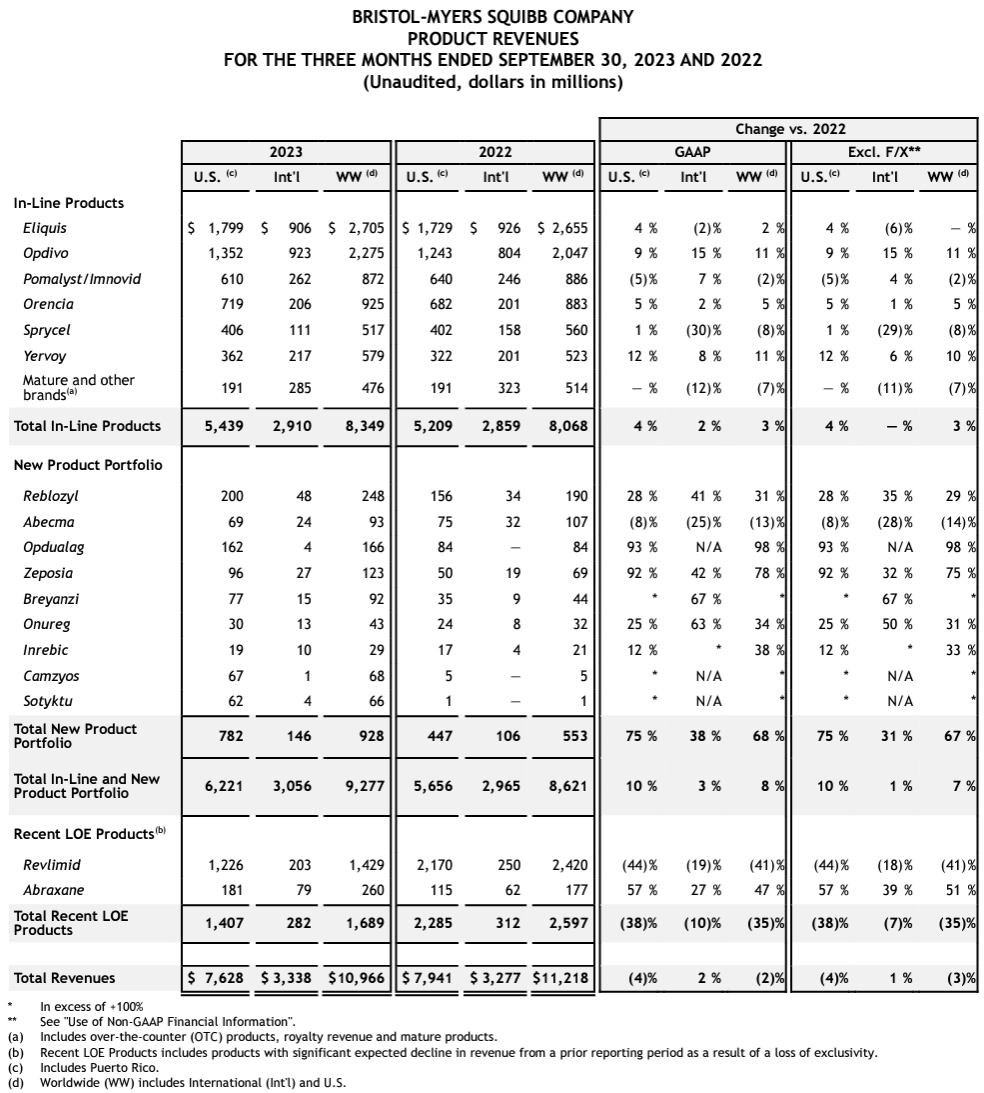

2023年第3四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比2%増、Opdivoは11%増となっておりIn-Line全体では前年同期比3%増。New Productも含めると前年同期比8%増。そして特許保護が失われたRevlimidは前年比41%減少の14億2900万ドルとなっている。

2023年通期見通し

2023年の通期見通しは以下の通り。

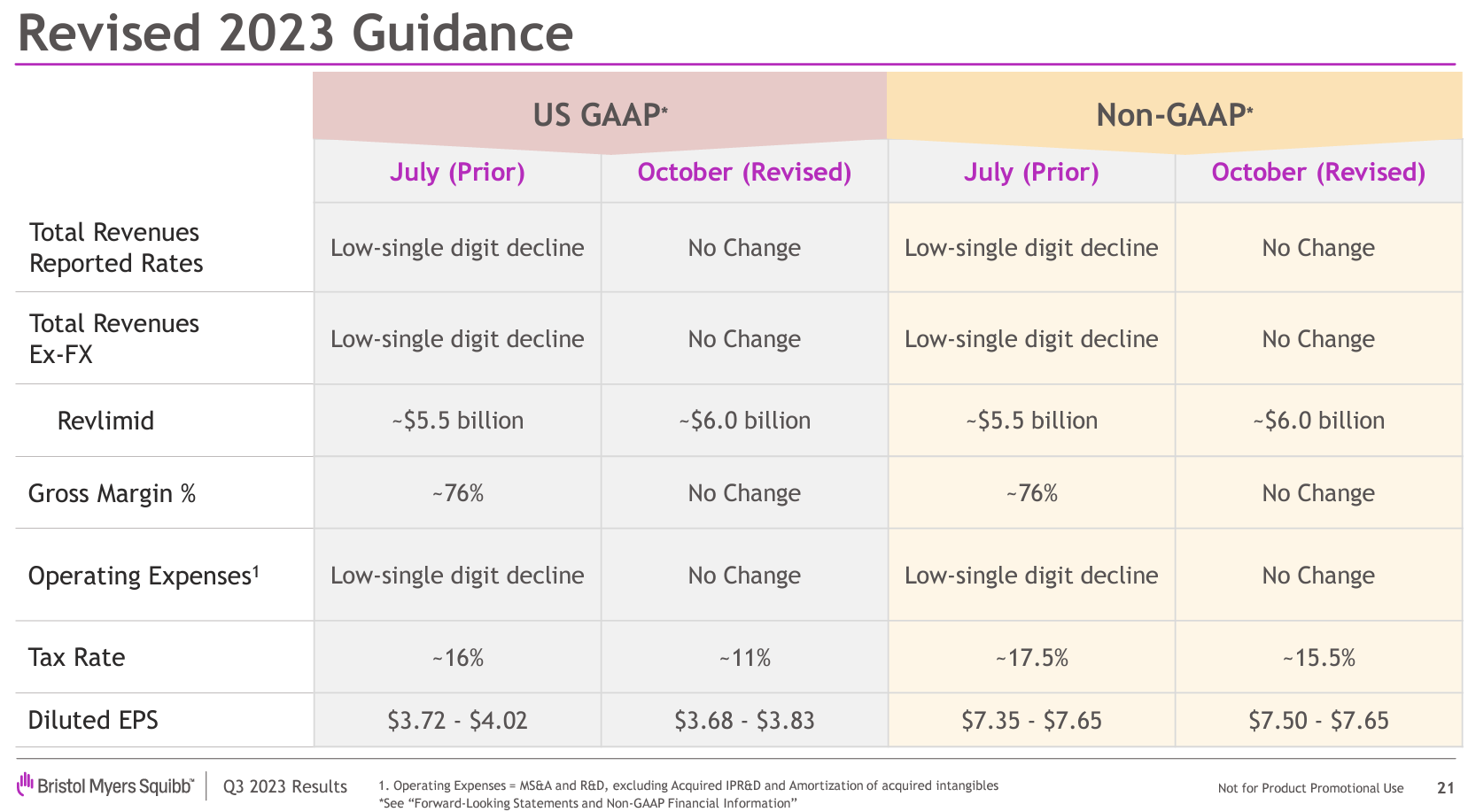

【GAAPベース】

- レポートベース総売上高率(Total Revenues Reported Rates):一桁台前半の減少(前回と変わらず)

- 恒常為替ベース総売上高(Total Revenues Ex-FX):一桁台前半の減少(前回と変わらず)

- Revlimid:~60億ドル(前回の~55億ドルから上方修正)

- グロスマージン:~76%(前回と変わらず)

- 営業経費(Operating Expenses):一桁台半ばの減少(前回の一桁台前半の減少から増加)

- 税率(Tax Rate):~11%(前回は~16%)

- 希薄化後一株当たり利益(Diluted EPS):3.68~3.83ドル(前回の3.72~4.02ドルから下方修正)

【Non-GAAPベース】

- レポートベース総売上高率(Total Revenues Reported Rates):一桁台前半の減少(前回と変わらず)

- 恒常為替ベース総売上高(Total Revenues Ex-FX):一桁台前半の減少(前回と変わらず)

- Revlimid:~60億ドル(前回の~55億ドルから上方修正)

- グロスマージン:~76%(前回と変わらず)

- 営業経費(Operating Expenses):一桁台半ばの減少(前回と変わらず)

- 税率(Tax Rate):~17.5%(前回は~15.5%)

- 希薄化後一株当たり利益(Diluted EPS):7.50~7.65ドル(前回の7.35~7.65ドルから下限を上方修正)

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 10月8日にがん治療事業の多角化を図るため、がん治療薬メーカーのミラティ・セラピューティクス(MRTX)を最大58億ドルで買収することで合意

- 4月26日に発表した通り最高経営責任者(CEO)Giovanni Caforio氏が退任し、現最高執行責任者(COO)のChristopher Boerner氏が11月1日付で最高経営責任者に就任

- 新製品ポートフォリオの目標を、以前に発表したより1年遅れの2026年に100億ドル以上に調整する。理由は以下

- 今年の新製品ポートフォリオは約35億ドルになると予想しているが、これは今年の開始時に予想していたものよりわずかに少なくなっている

- SotyktuやCamzyosなどの製品の場合、現実にはこれらの製品の長期的な可能性は変わらないが、もう少し時間がかかる

- AbecmaやZeposiaに関しては、課題がありパフォーマンスを変更する必要がある

- 新製品ポートフォリオの長期ガイダンスには、買収するミラティの貢献は含まれていない

- 営業利益率に関しては、ミラティによる希薄化を織り込み2025年までの目標を37%以上に調整する

- 37%というガイダンスは2025年という中期を見据えて提示した下限値

- 2024年のガイダンスについては第4四半期の決算発表で提示する予定

- ただしRevlimidについては2024年40億ドルを見込んでいる

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第3四半期の総売上高(Total Revenues)は109億6600万ドル、市場予想の118億ドルを下回っている

- 2023年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は2.00ドル、市場予想の1.76ドルを上回っている

- 2023年第3四半期のEliquis売上は27億500万ドル、市場予想の28億ドルを下回っている

- 2023年第3四半期のOpdivo売上は22億7500万ドル、市場予想の22億ドルを上回っている

- 2023年第3四半期のRevlimid売上は14億2900万ドル、市場予想の12億ドルを上回っている

となっている。

まとめ

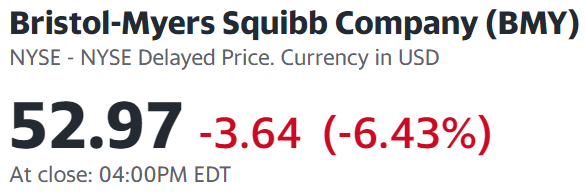

上記の様な決算内容を受けてブリストル・マイヤーズの株価は

前日比6.43%の下落。同日の米国市場も

大型ハイテク株を中心に3市場とも下落していたのだが、ブリストル株の下落幅は際立っている。売上、EPS、2023年通期見通しなどは市場予想や以前の見通しと比べてまちまちだったのだが、やはり新製品ポートフォリオの目標を2026年に100億ドル以上に調整したことが嫌忌されたのだろう(以前は2025年に100~130億ドル)。

ブリストルは現在の主力製品Eliquis、Opdivoの特許保護があと数年で切れるため、それに代わる新製品ポートフォリオの売上を伸ばすことが重要なのだが、今回の発表でその戦略に大きな懸念が生じたことになる。

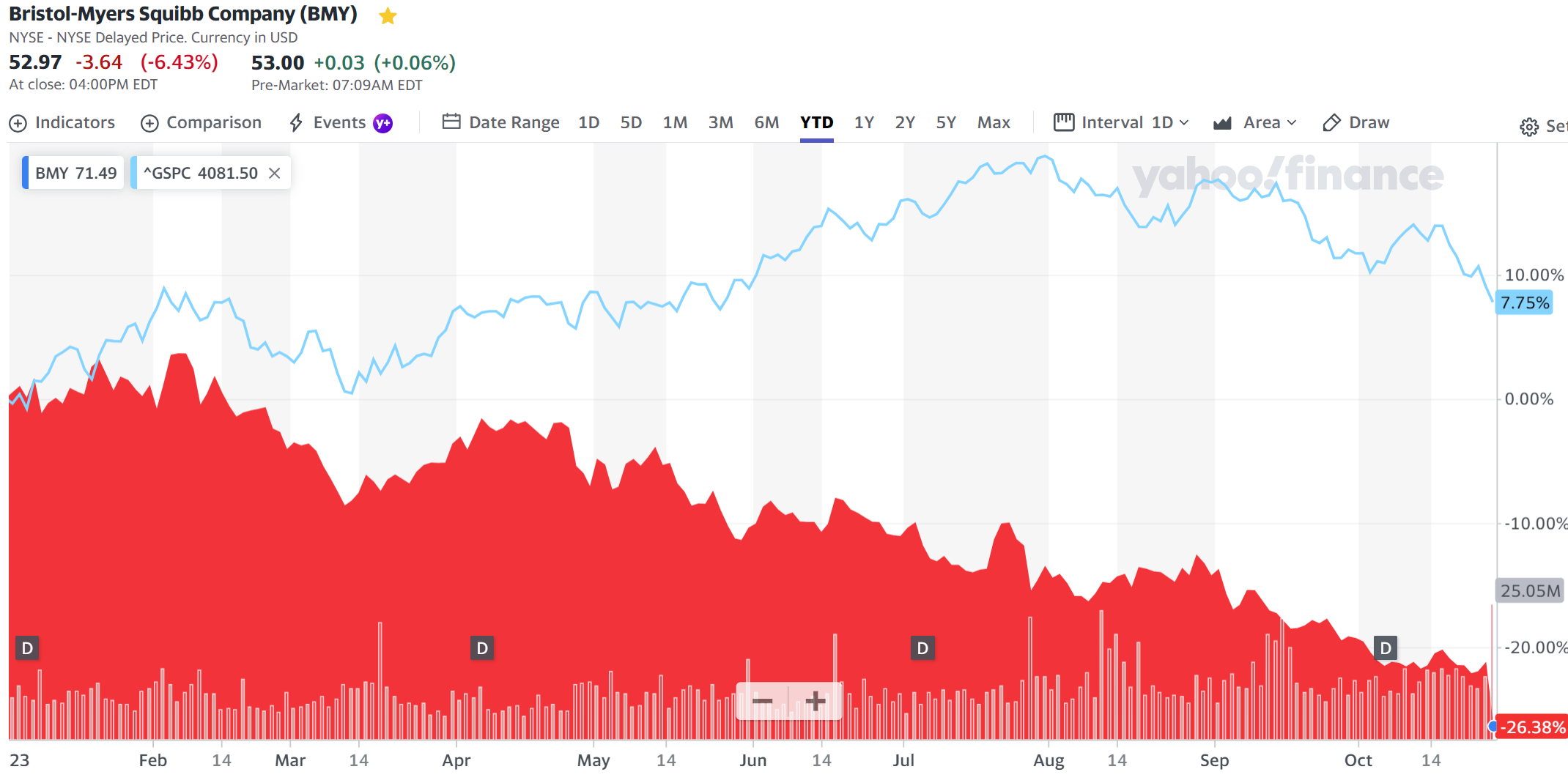

年初来のブリストル株の推移も

市場が下落傾向なのもあるが、冒頭に挙げた第2四半期決算後の予想通りに低迷して年初来安値を更新する日が続き、今回の第3四半期決算を受けて更に下落幅を広げて26.38%の下落となってしまっている。

今後のブリストル株だが、何とか下げ止まって欲しいのが決算内容からすると新たな臨床試験の成功などが無い限りはそれも難しいだろう。少なくとも第4四半期決算発表までは我慢の時が続きそうだ。