はじめに

2022年4月20日(水)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2022年第3四半期決算の発表があった。

以下決算発表内容について確認しまとめておく。

P&G2022年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

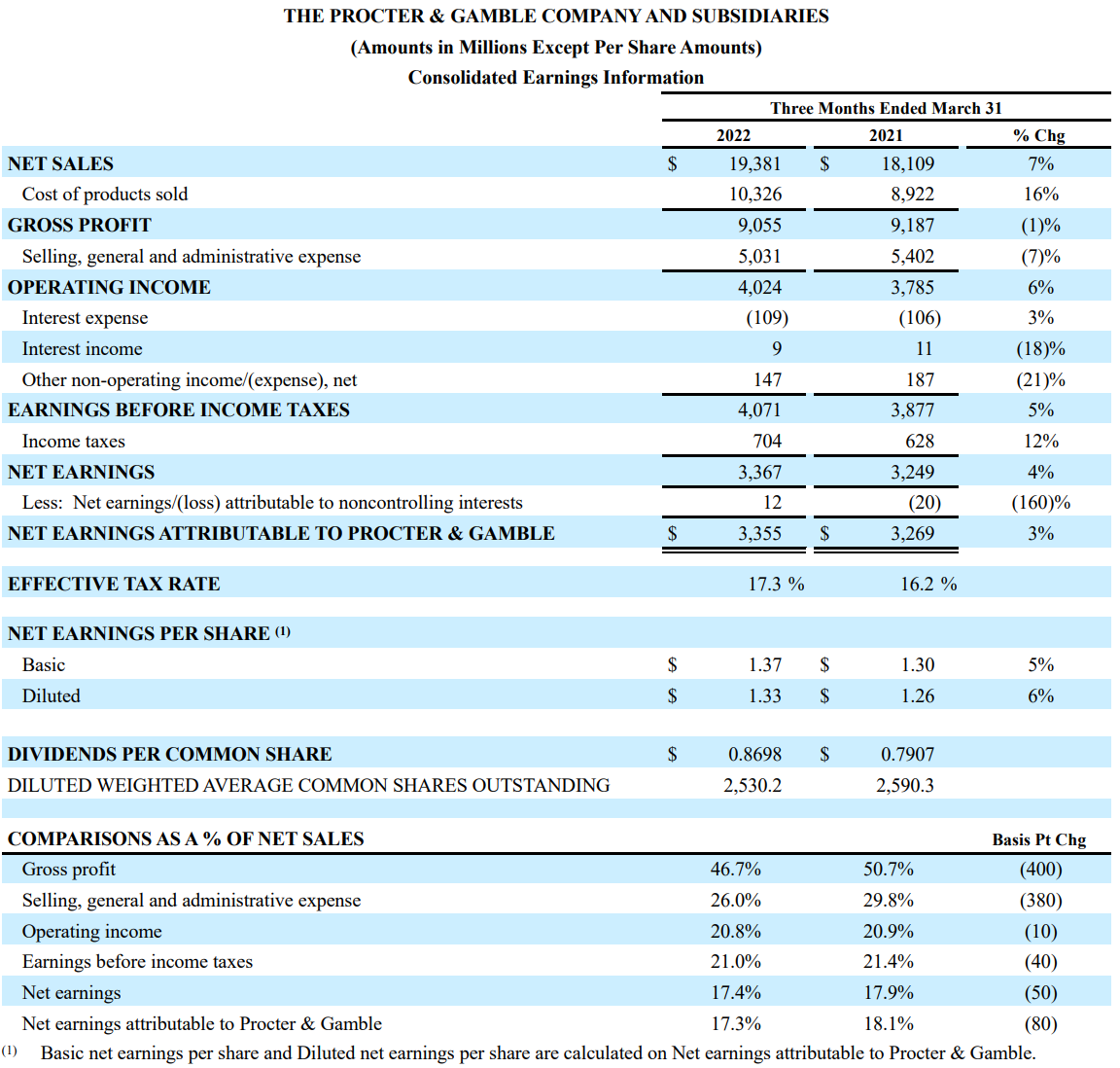

- 2022年第3四半期の総売上高(Net Sales)は193億8100万ドル、前年同期は181億900万ドルで前年同期比7%の増加

- 2022年第3四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.33ドル、前年同期は1.26ドルで前年同期比6%の増加

2022年第3四半期の主な結果は以下の通り。

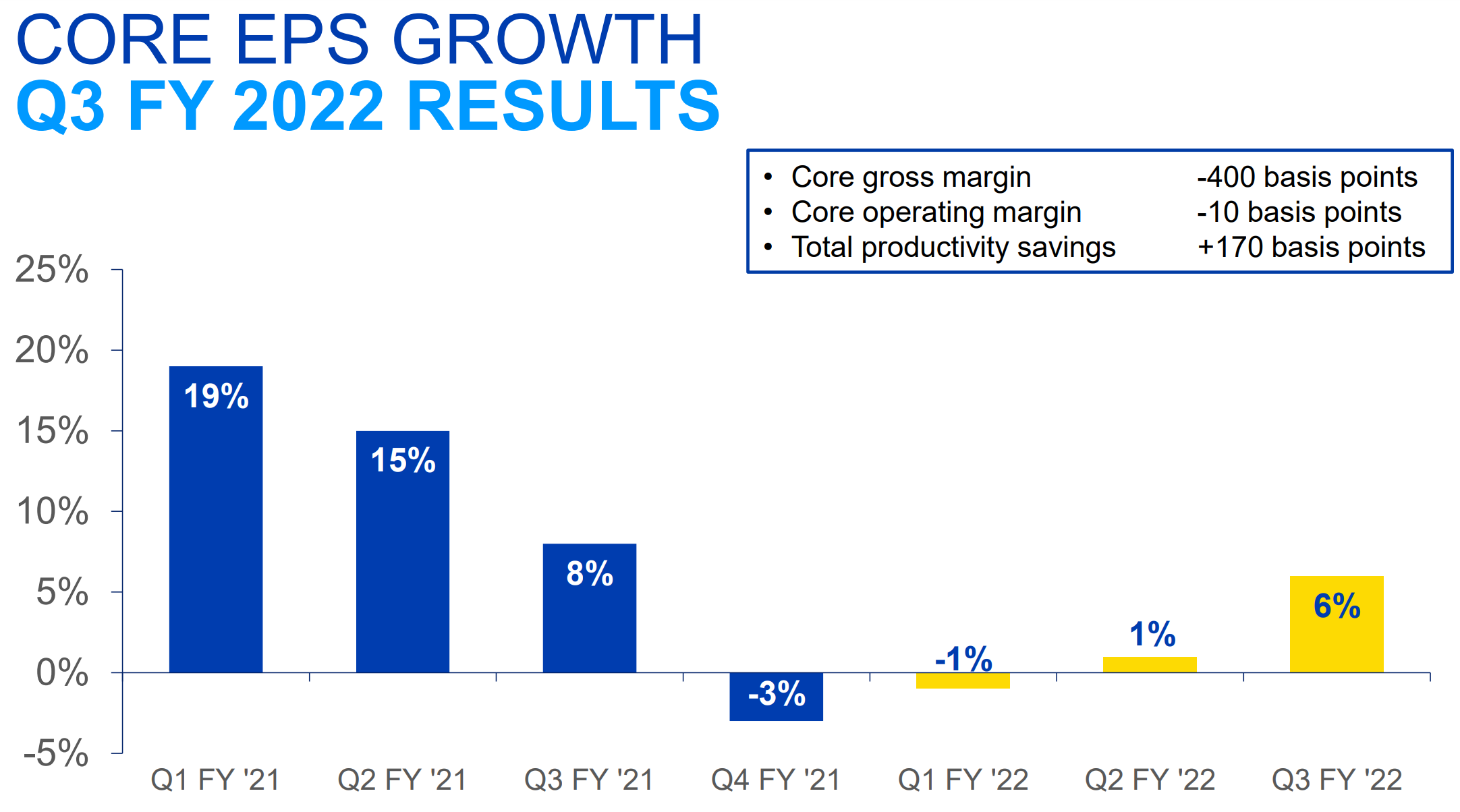

今四半期も前四半期に続き上記主要項目は前年同期比でプラス。例えばCore EPS Growthを見てみると

2021年第4四半期、2022年第1四半期は前年比マイナスだったのが、直近2四半期連続でプラスとやや上向きになっている。ただし右上にあるようにCore Gross Marginは400 Basis Points(4%)マイナスとなっており、そのうち多くはComodity Cost(商品コスト)によるもので、価格調整や生産性向上で比較的うまく対応しているようだが相変わらずコストが利益を圧迫している状況は変わらない様に見える。

2022年通期見通し

FY2022の見通しは以下の通り。

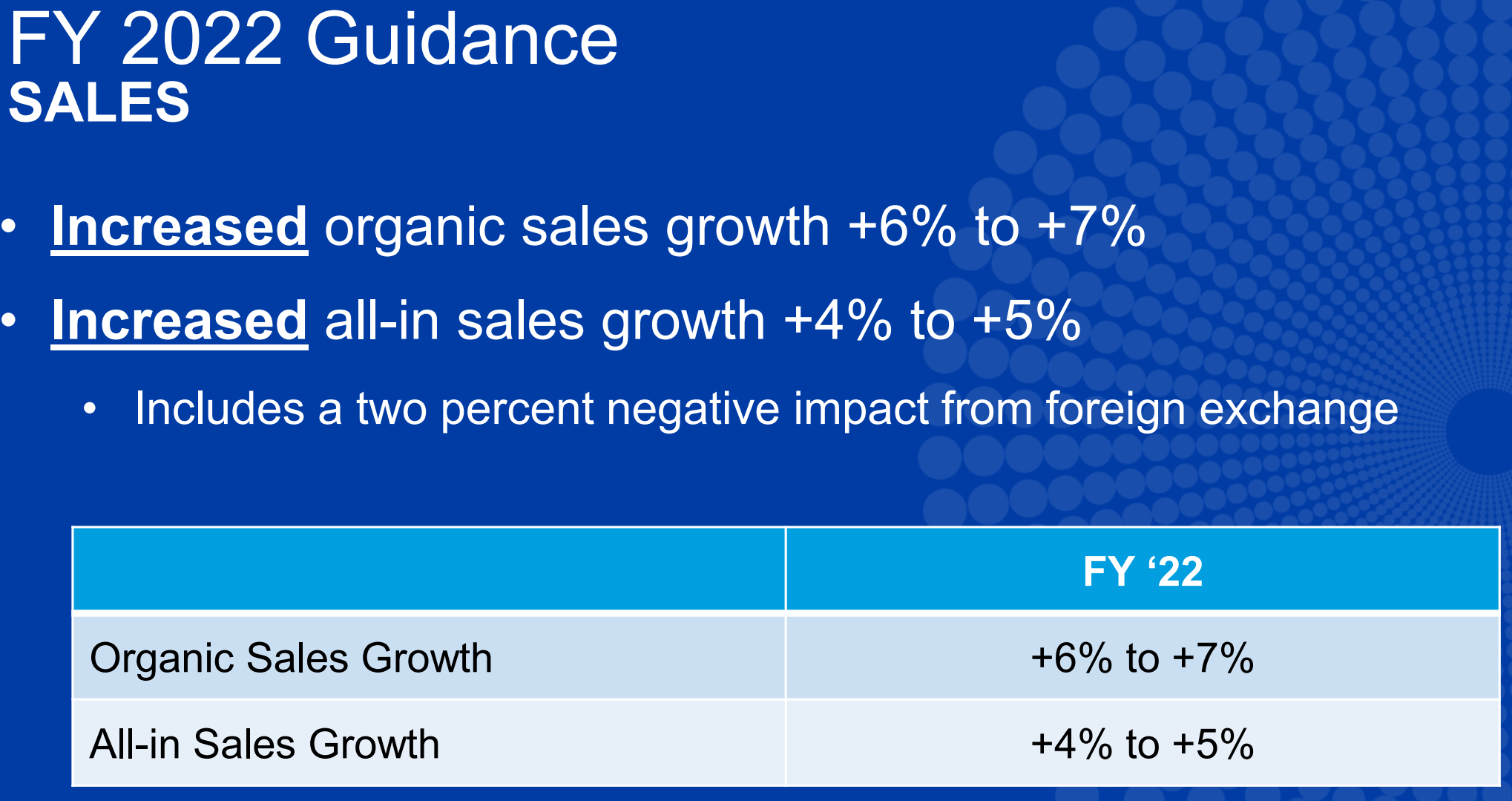

【売上(Sales)】

前四半期は

- Organic Sales Growth:+4% to +5%

- All-in Sales Growth:+3% to +4%

だったのが今四半期は

- Organic Sales Growth:+6% to +7%

- All-in Sales Growth:+4% to +5%

いずれも上方修正されている。この通期売上見通し上方修正は2四半期連続。

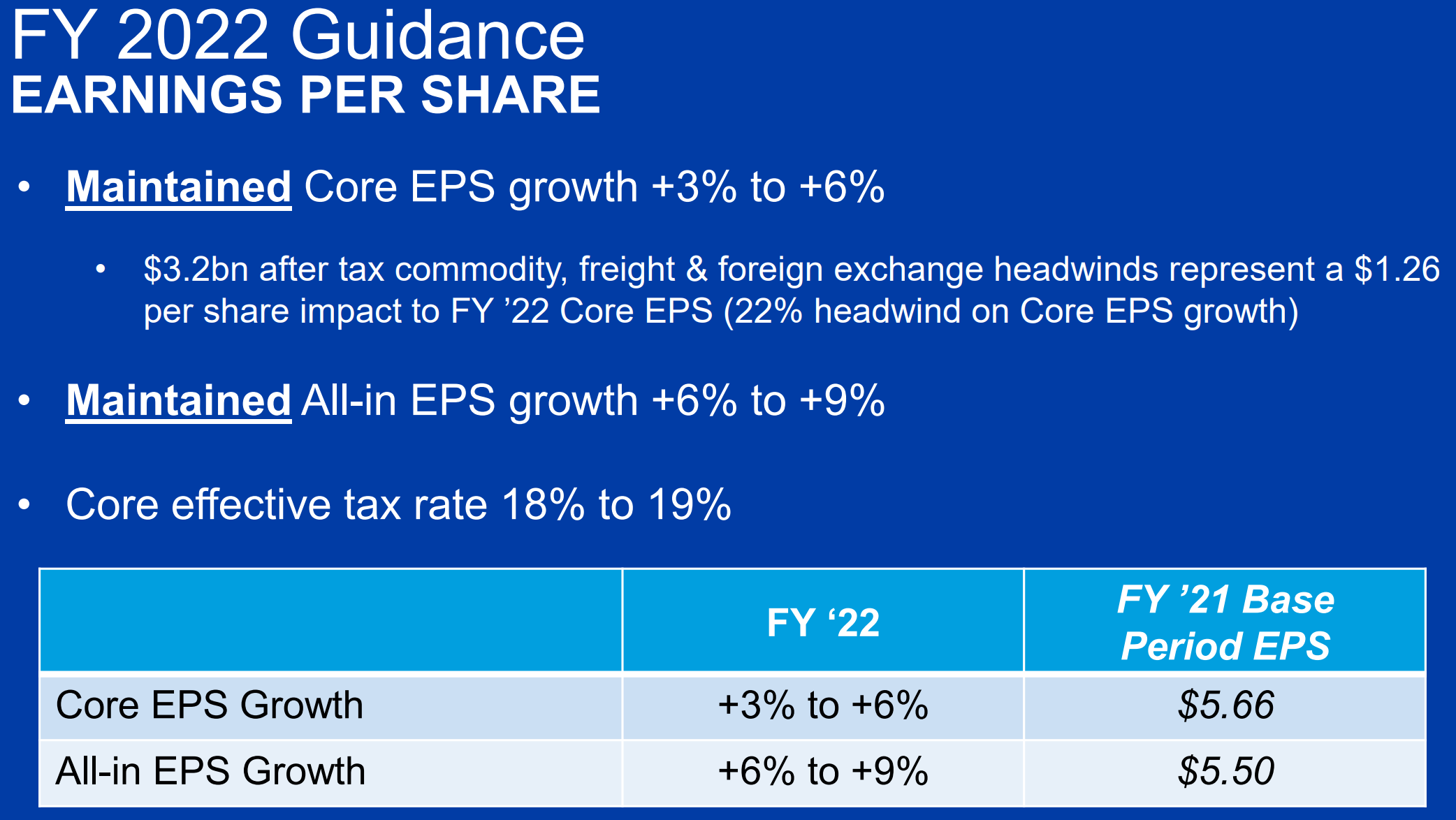

【一株当たり利益(EPS)】

こちらは

- Core EPS Growth:+3% to +6%

- All-in EPS Growth:+6% to +9%

と共に前四半期の見通しと変わらずで2四半期連続の目標据え置き。今回も説明で32億ドルの人件費、輸送費、為替変動のマイナス影響(EPSには1.26ドル)があるとしており、前回の28億ドルのマイナス影響(EPSには1.10ドル)から増えている点には注意が必要だろう。

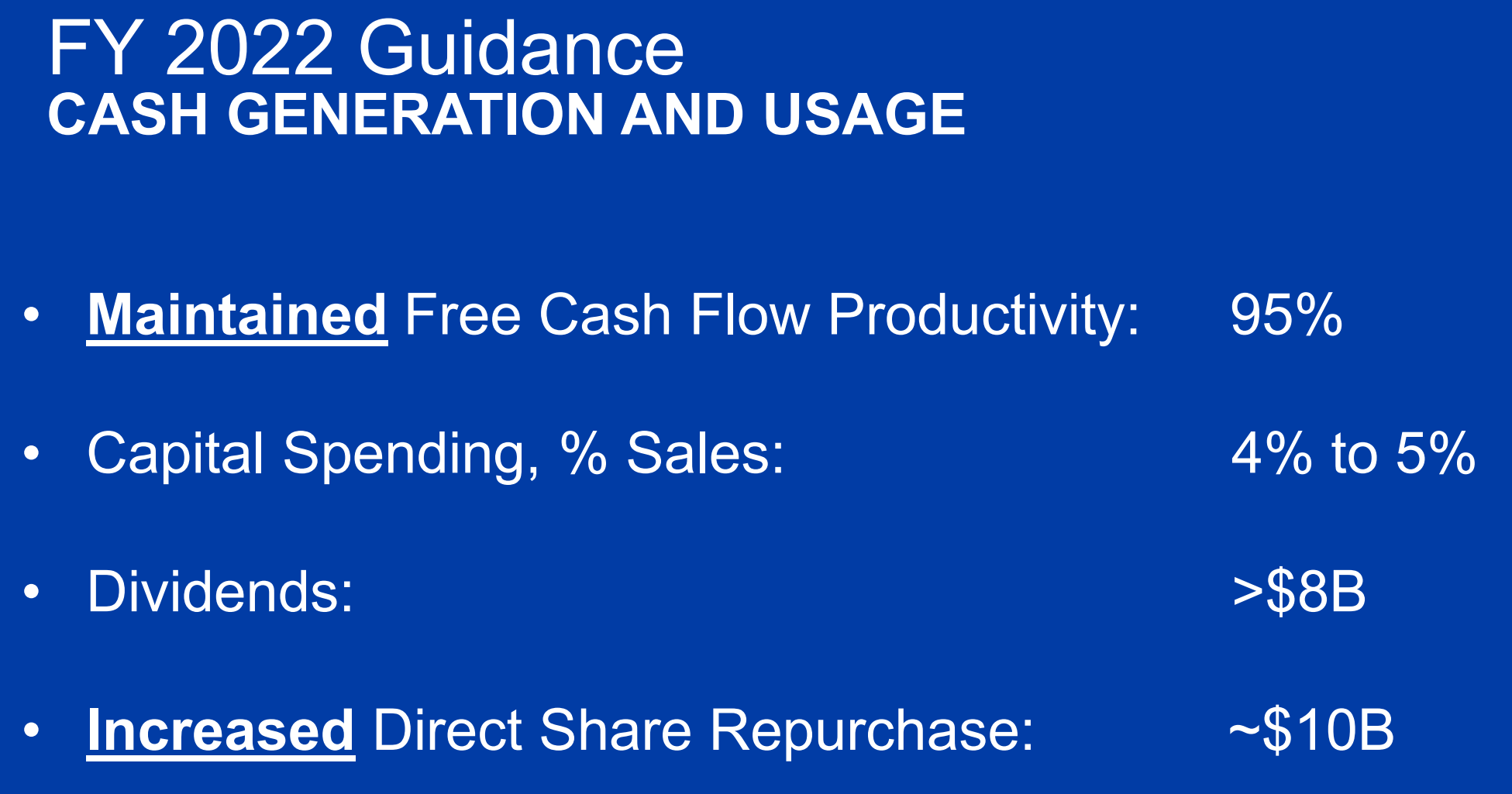

【現金(Cash)関連】

前四半期は

- Free Cash Flow Productivity(FCF生産性):95%

- Capital Spending, % Sales(設備投資、売上に対する割合):4%~5%

- Dividends(配当):8億ドル超

- Direct Share Repurchase(直接自社株買い戻し):$9 to $10B

だったが、自社株買い戻し額が10億ドル超に増えている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第3四半期の総売上高(Net Sales)は193億8100万ドル、市場予想の187億3000万ドルを上回っている

- 2022年第3四半期のNon-GAAPベースの希薄化後一株当たり利益(Net EPS Diluted)は1.33ドル、市場予想の1.28ドルを上回っている

となっている。

まとめ

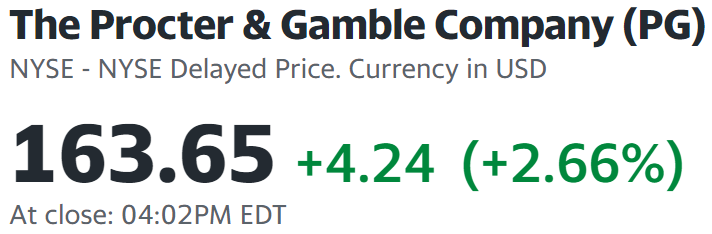

上記のような決算内容を受けてプロクター・アンド・ギャンブルの株価は

2.66%の上昇。同日の米国市場が

だったことを考えると悪くは無い決算後の株価だったのではないだろうか。

上述の様に相変わらずコスト圧力が強く利益を押し下げているが、次四半期の売上見通しは上方修正、中核事業EPS成長率見通しも変わらずとしたことを考えると、P&Gは前四半期に続きコスト高に上手く対応しているようだ。

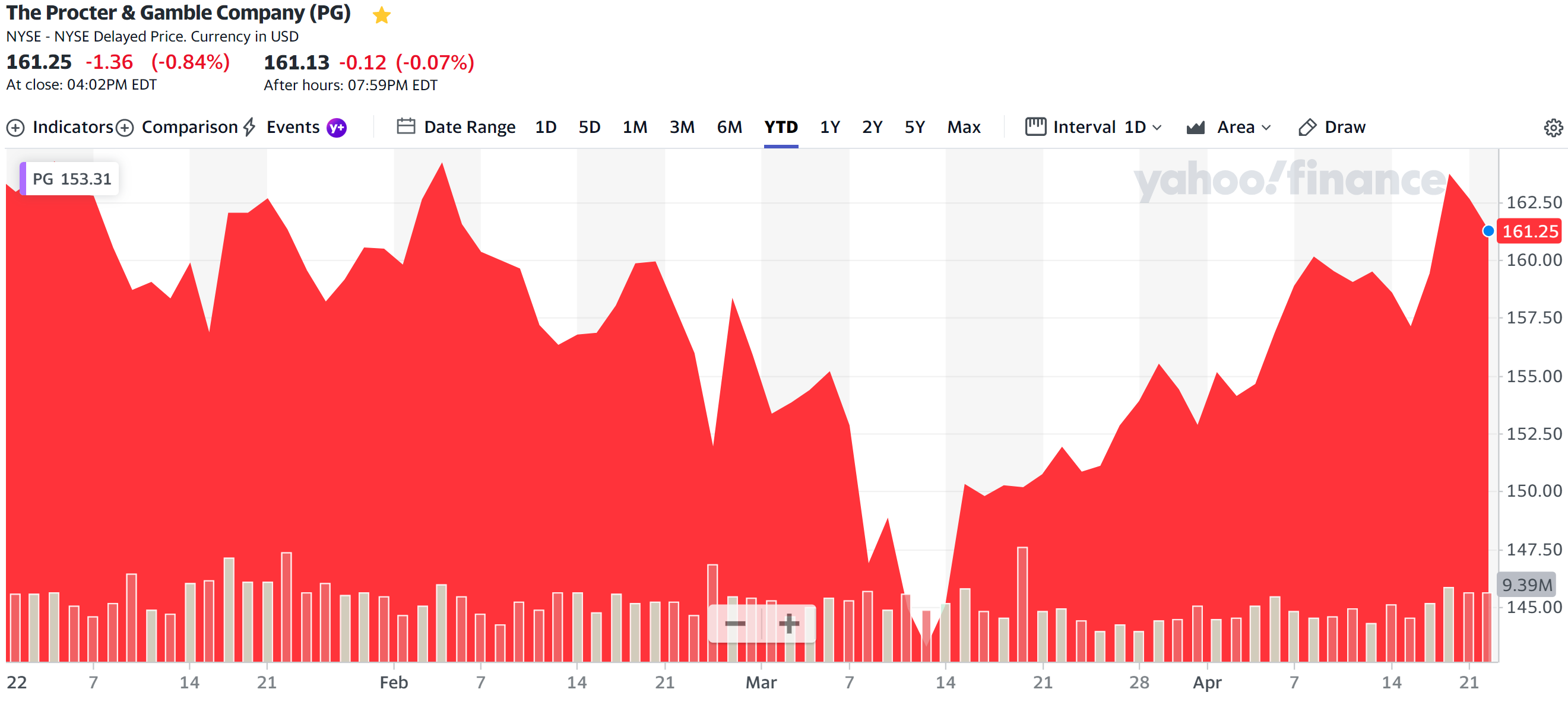

決算後2営業日を含めた年初来の株価を見ると

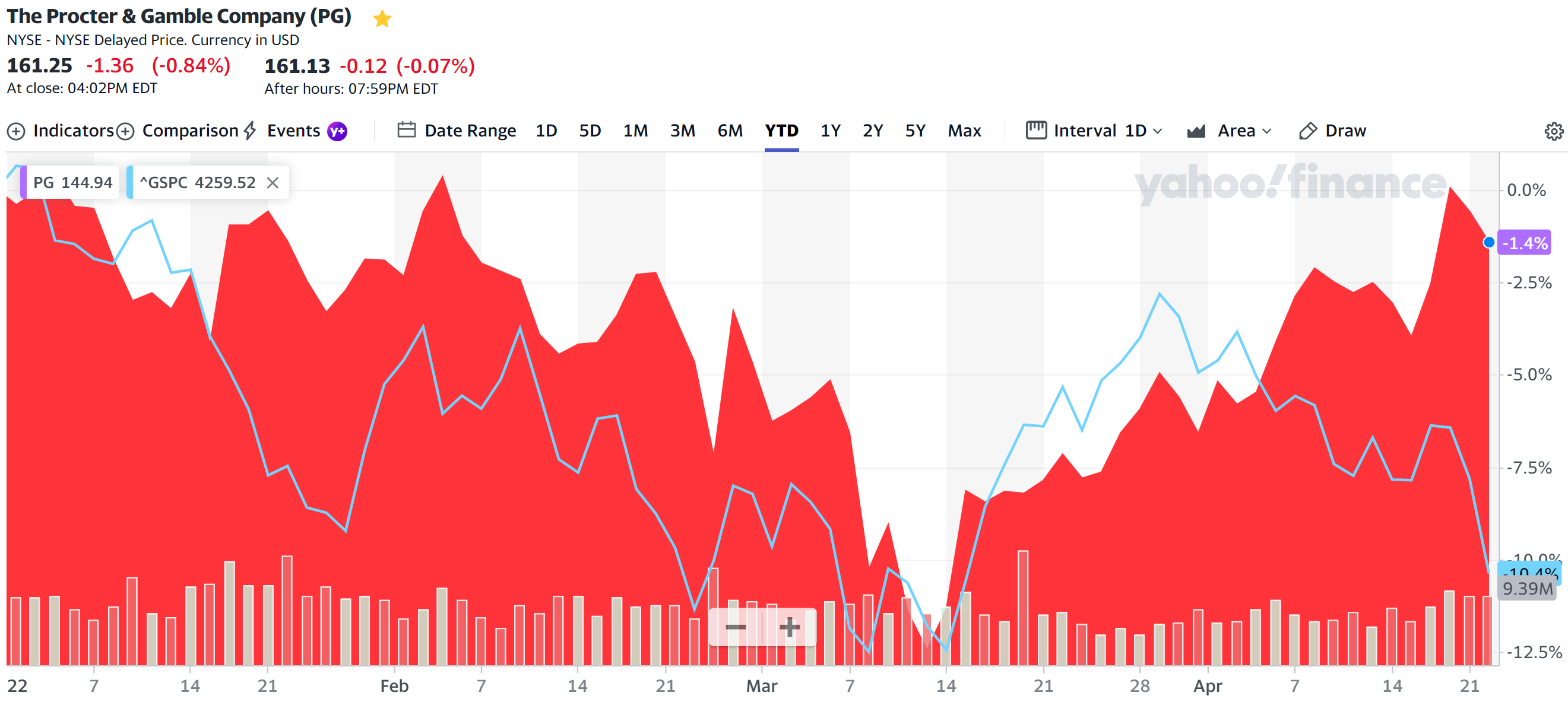

ほぼ変わっていないのだが市場(S&P 500)と比較してみると

総じて悪くは無く特に直近では市場の停滞とは逆に上昇している。

いつか価格調整などではカバーしきれないコスト高が決算に反映されるのではと思うのだが、少なくとも次四半期の見通しも悪くない事を考えるとしばらくは堅調な株価推移が続くのかもしれない。

ちなみに決算発表前の4月12日に一株当たり配当を@0.8698ドルから@0.9133ドルへと5%の増配を発表している。