はじめに

2022年2月16日の米国市場閉場後に自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。ひと月近く続いた自分の所有米国銘柄の決算発表もこれで一段落したことになる。ちなみにシスコは10~12月ではなく11~1月が今回の決算対象期間。

以下決算内容を確認し整理しておく。

2022年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

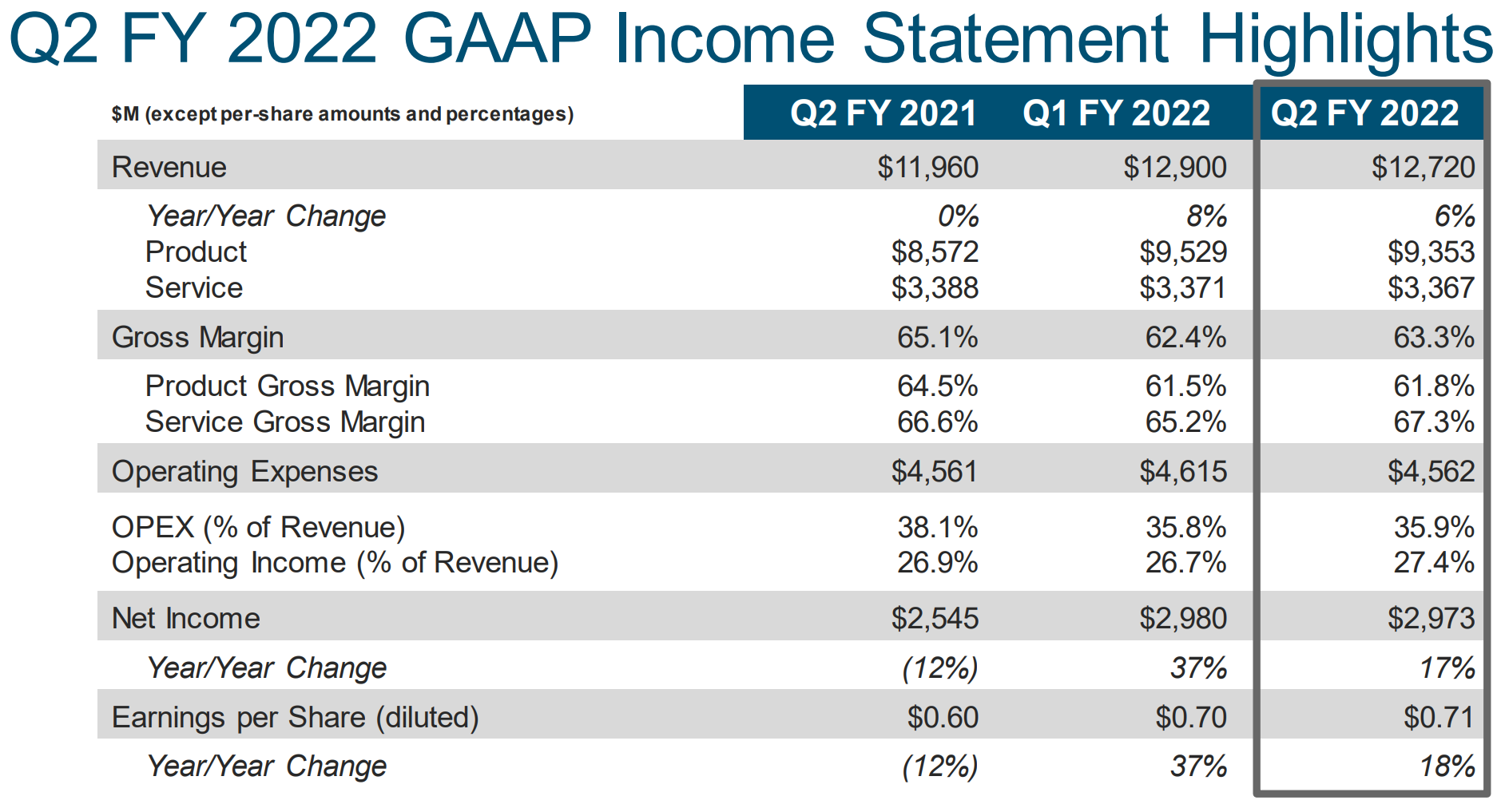

- 2022年第2四半期の売上高(Revenues)は127億2000万ドル、前年同期は119億6000万ドルで前年同期比6%の増加

- 2022年第2四半期の純利益(Net Income)は29億7300万ドル、前年同期は25億4500万ドルで前年同期比17%の増加

- 2022年第2四半期の一時項目を除く一株あたり利益(EPS diluted)は0.71ドル、前年同期は0.60ドルで前年同期比18%の増加

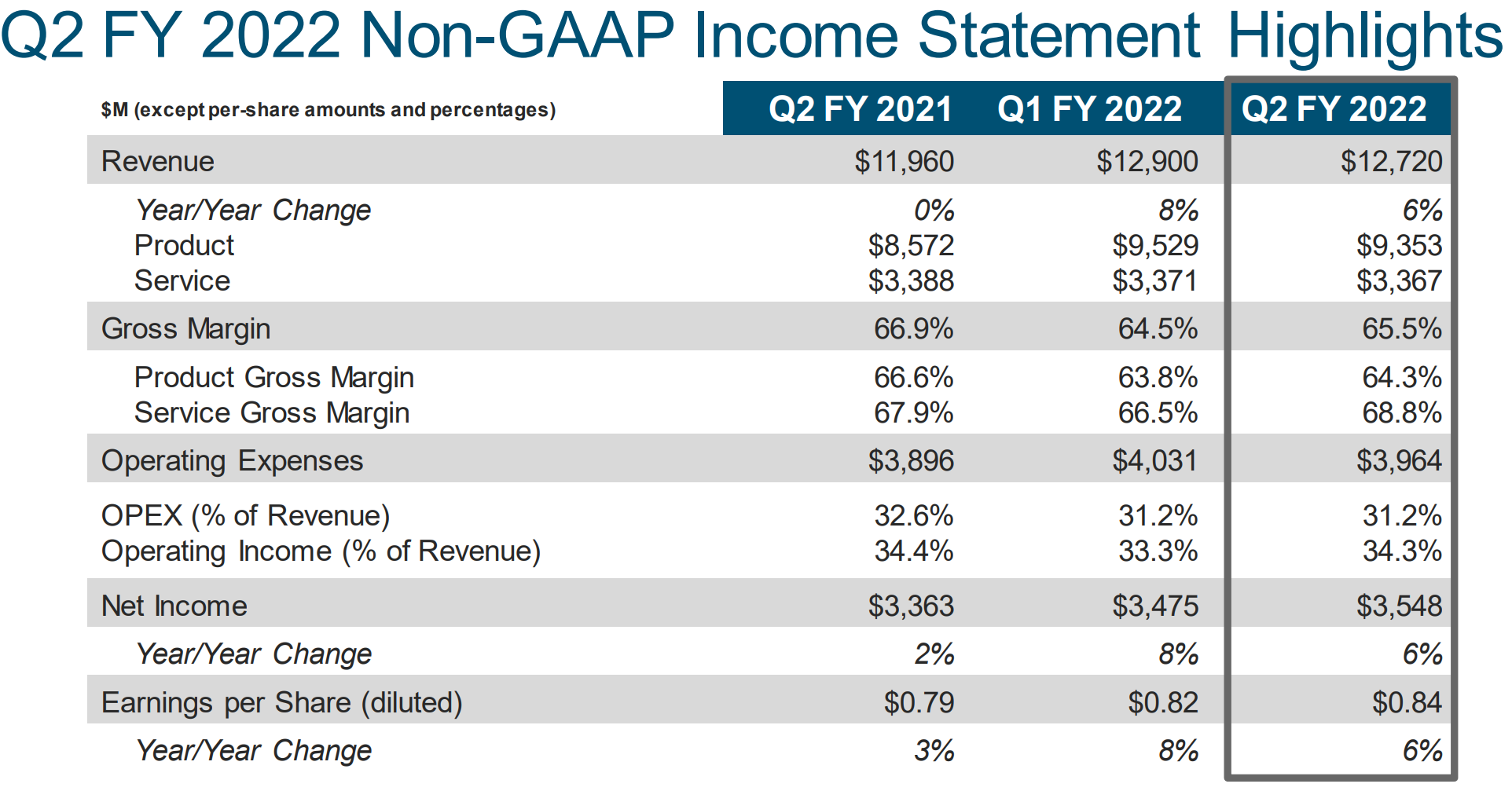

- 2022年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.84ドル、前年同期は0.79ドルで前年同期比6%の増加

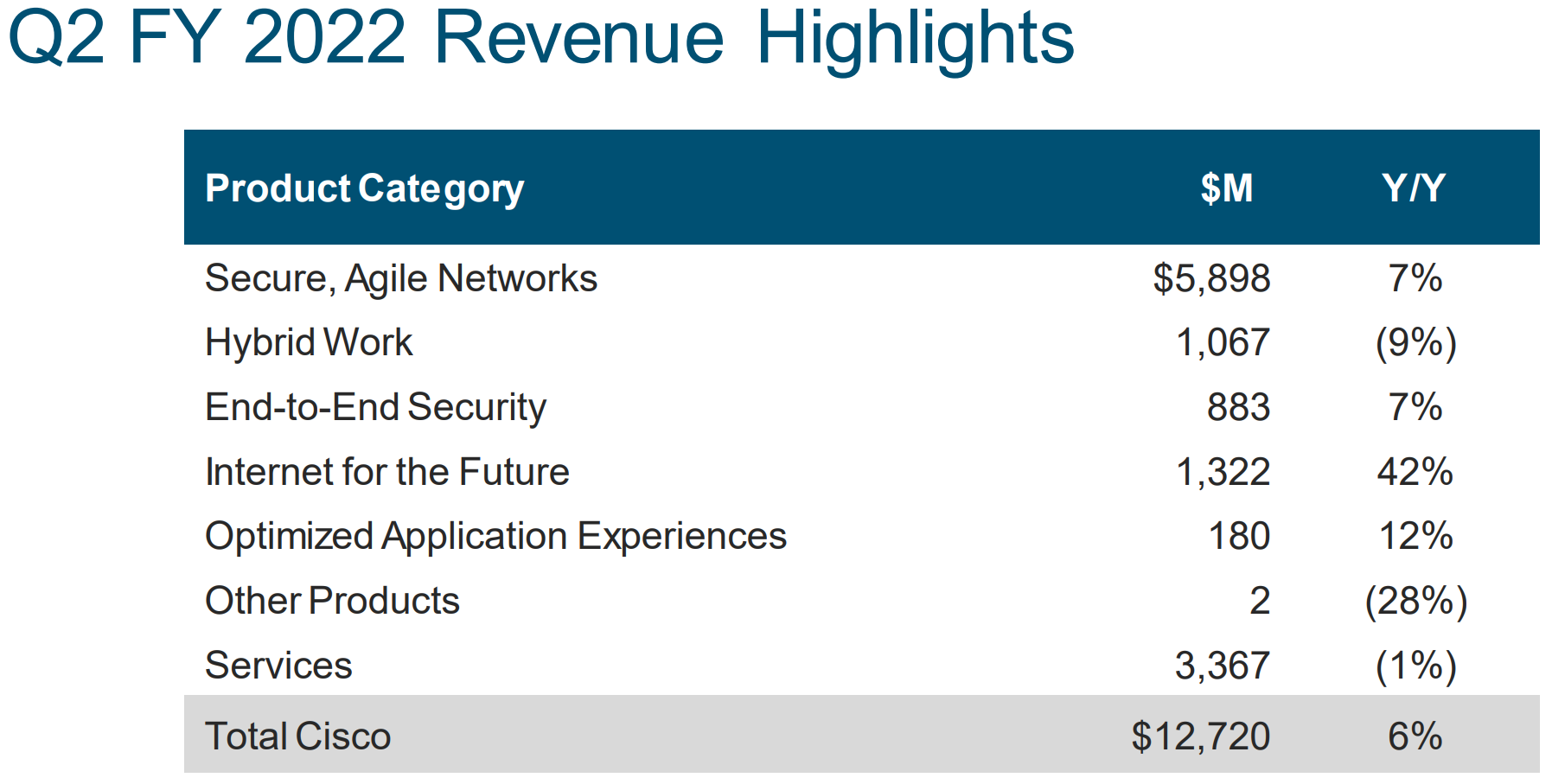

製品カテゴリごとの売上は以下の通り。売上全体に占める割合は製品73.5%、サービス26.5%となっている。

Secure, Agile Netwroks部門:

製品売上全体の63.1%を占めたこの部門の売上は前年同期比7%増の58億9800万ドル。

Hybrid Work部門:

製品売上全体の9.4%を占めたこの部門の売上は前年同期比9%減の10億6700万ドル。

End-to-End Security部門:

製品売上全体の8.4%を占めたこの部門の売上は前年同期比7%増の8億8300万ドル。

Internet for Future部門:

製品売上全体の14.4%を占めたこの部門の売上は前年同期比42%増の13億2200万ドル。

Optimized Application Experiences部門:

製品売上全体の1.9%を占めたこの部門の売上は前年同期比12%増の1億8000万ドル。

Other Products部門:

この部門の売上は前年同期比28%減の200万ドル。

Services部門:

この部門の売上は前年同期比1%減の33億6700万ドル。

2022年通期見通し

2022年通期の見通しについては以下の通り。

前四半期発表の見通しは

だったので、売上成長率は下限値を上方修正、上限値を下方修正して範囲が縮小。Non-GAAPベースのEPSは下限値、上限値ともに上方修正となっている。

2022年第3四半期の見通しは以下の通り。

その他

四半期配当を一株当たり@0.37ドルから@0.38ドル(3%増)と増配することを発表。

また期限なしの追加自社株買い150億ドルを承認。既存の残額と併せて180億ドルとなる。

2022年2月11日にウォール・ストリート・ジャーナルがシスコがSplunkに対して200億ドル超の買収提案をしたと報じていたが、アナリストとのカンファレンスコールでもコメントは控えられていた。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の売上高(Revenues)は127億2000万ドル、市場予想の126億5000万ドルを上回っている

- 2022年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.84ドル、市場予想の0.81ドルを上回っている

となっている。

まとめ

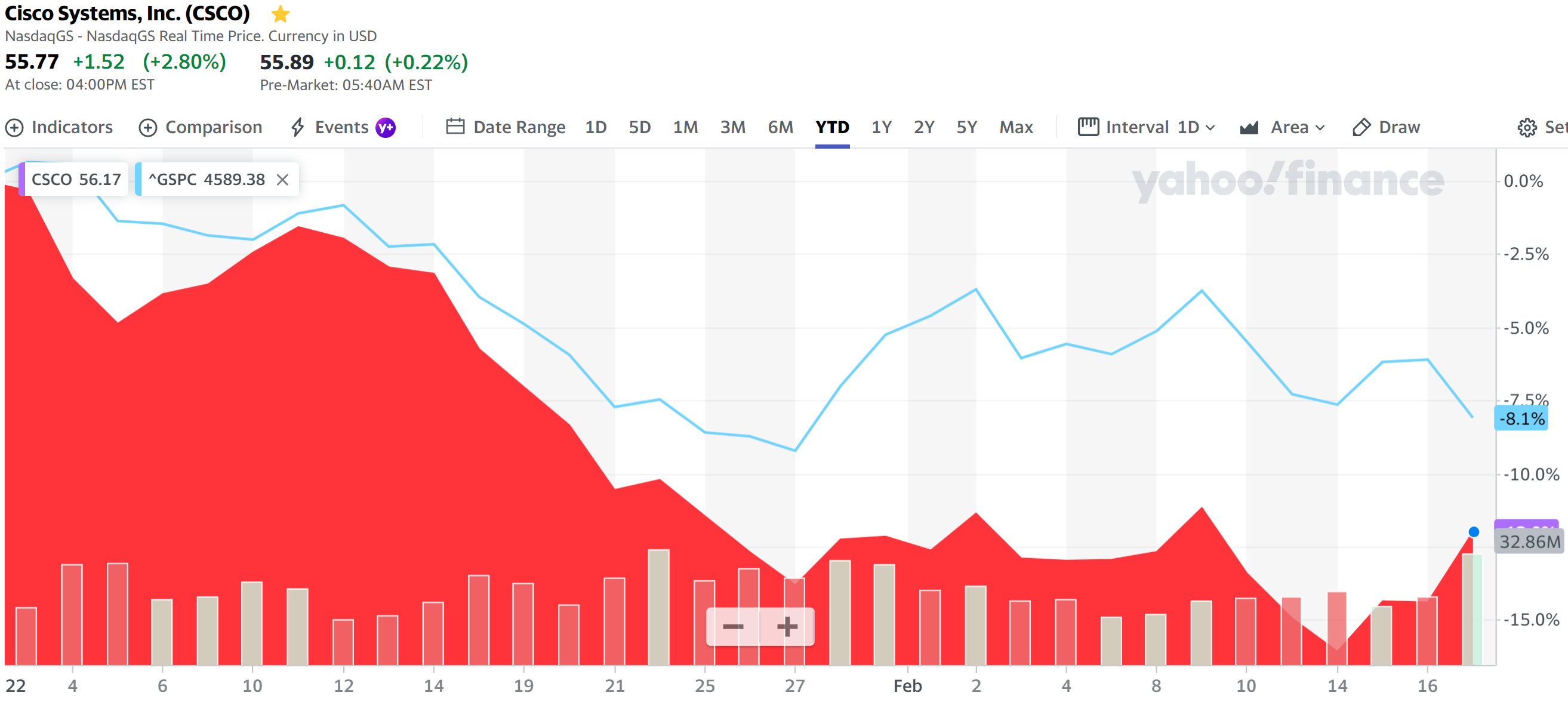

上記のような決算内容を受けてシスコの株価は

2.80%の上昇。同日の米国市場が

前日は一部ロシア部隊が撤退とのロシア発表から上昇したのに対し、バイデン大統領が偽旗作戦の可能性を指摘したこともあり大幅下落。そんな中でシスコ株の上昇はかなり市場の評価が高かったと言える。

シスコ株が上昇した要因としては、売上、一株あたり利益が市場予想を上回ったことや堅調な四半期・通期見通し、そして追加で150億ドルの自社株買いを発表したためだろう。

個人的にはサプライチェーンの問題やインフレが足を引っ張るのではないかと危惧していて、実際にその影響は存在してシスコは2022年下半期まで部品の不足やコスト高が続くとしているものの、需要は堅調で3四半期連続で30%以上注文が増加しバックログは140億ドルに達しており想定していたよりも上手く対応していた。

年初来のシスコ株の推移を市場(S&P 500)と比べてみると

市場を下回るパフォーマンスで12%下落(NASDAQとは同程度)。

一方で過去1年を見てみると

2022年に入ってからの下落の大きさが目立つものの、総じて市場を上回るパフォーマンスがこの1年は続いている。決算結果を受けて上昇基調に再度転じて欲しいところだがどうなるか。