はじめに

昨日2021年10月27日に自分が所有しているコカ・コーラ(KO)の2021年第3四半期決算発表があった。

同日に決算発表のあった所有銘柄で評価額の大きいブリストル・マイヤーズ スクイブ(BMY)、ボーイング(BA)は既にまとめたが、BMY、ボーイングは共に決算後の株価が下落したのだが、コカ・コーラの決算内容とその後の株価はどうなったのか。

以下に決算の内容を確認し、整理しておく。

コカ・コーラ(KO)2021年第3四半期決算概要

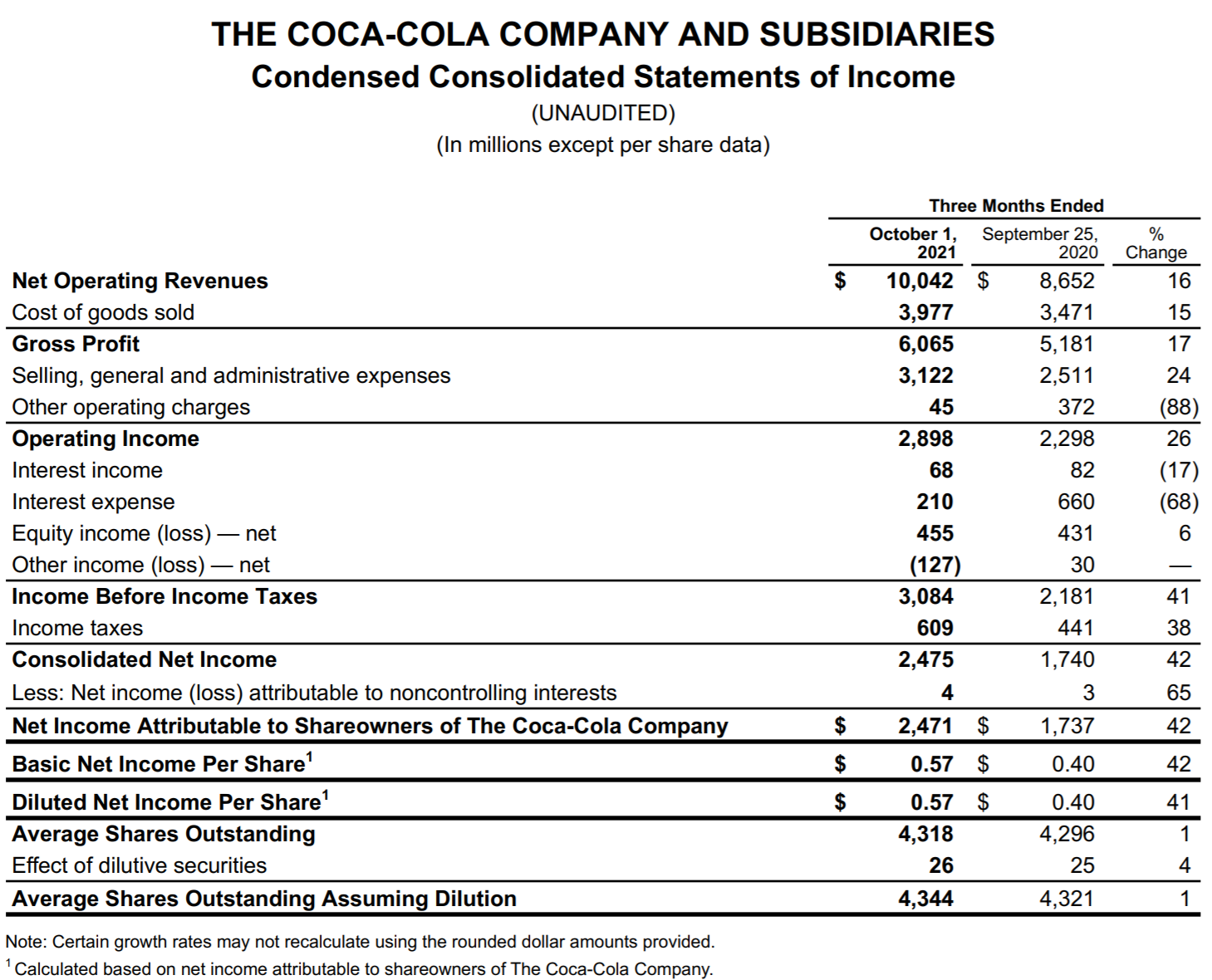

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

- 2021年第3四半期の純売上高(Net Operating Revenues)は100億4200万ドルで前年同期比16%増加

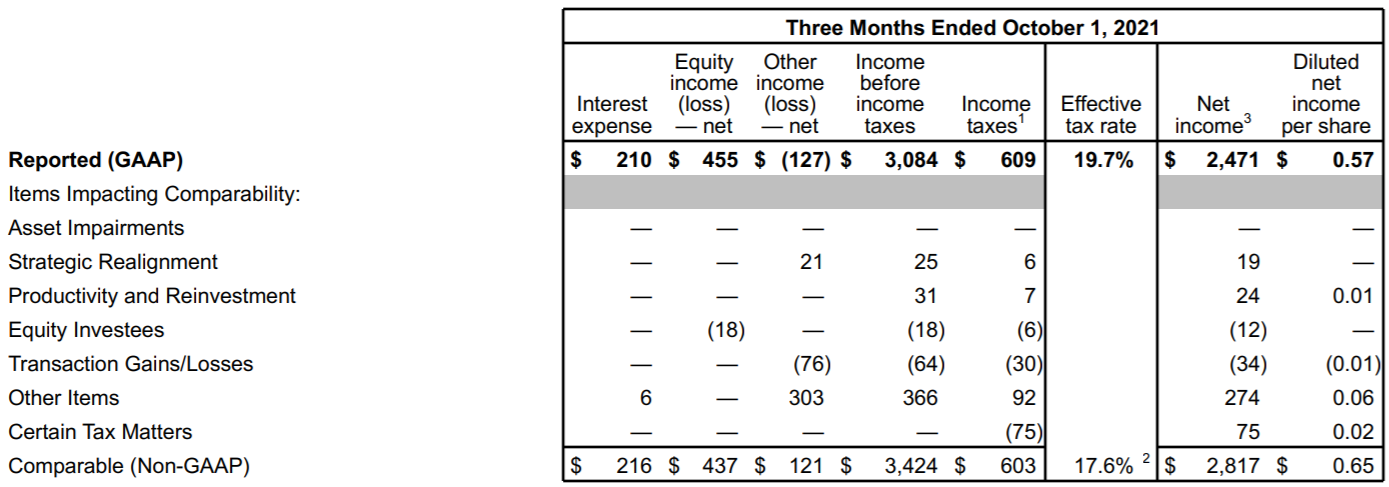

- 2021年第3四半期のNon-GAAPベースの一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.65ドルで前年同期比18%増加

アナリストとのカンファレンスコールにおいて最高経営責任者(CEO)のJames Quincey氏は以下の様に述べている

- 今四半期はパンデミック以来初めて出荷量が2019年のレベルを超えた(our volumes surpassed 2019 levels for the first time since the pandemic began)

- ただパンデミックはサプライチェーンにおける継続的なプレッシャーと共に、事業環境全体の重要な要因であり続けており、実際に8月にはデルタ変異株の影響があったともしている

- にもかかわらず7~9月期の決算内容が堅調だったのは、供給ネットワークシステムが過去18ヶ月の経験を活用して巧みに混乱を緩和していることを要因としてあげている

- またインフレの上昇が2022年まで続くと予想し、人件費と物流費の増加を考慮して必要に応じて価格を引き上げるともしている

2021年通期の見通しはいずれもNon-GAAPベースで、

- Organic Revenue(本源的売上高)成長率:13~14%(前回は12~14%)

- Comparable EPS(調整後EPS)成長率:15~17%(前回は13~15%)

- Free Cash Flow:105億ドル(120億ドルの営業キャッシュフローから設備投資15億ドルを差し引いたもの。前回は少なくとも95億ドル)

となっている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の純売上高(Net Operating Revenues)は100億4200万ドルで、市場予想の96億ドルを上回っている

- 2021年第3四半期のNon-GAAPベースの一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.65ドルで、市場予想の0.58ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてコカ・コーラの株価は

1.93%の上昇。同日のダウ工業平均が0.74%、S&P 500が0.51%それぞれ下落、NASDAQが横ばいだったことを考えるとかなり良い結果だったと言えるだろう。市場予想を上回る決算内容と、2021年通期見通しの上方修正が市場に評価されたのは想像に難くない。

年初来から決算発表後の10月29日までの株価推移を市場と比べてみると

1月に下落してからは市場とほぼ同じ様な推移に見えるが、10月半ばからは決算前までは市場が上昇基調だったのに対してほぼフラットな状態で年初来とほぼ変わらずの株価。それが今回の決算発表以降の3日間は続伸して何とか年初来プラスという状況になっている。

この傾向が今後も続くのかを判断するのは時期尚早ではあるが、決算内容やアナリストとのカンファレンスコールの質疑からすると他の企業に比べてサプライチェーンに関する影響は少なそうな気もするので、個人的には少し期待したいところ。ただ自分の期待は外れることが多いからなあ・・・。