はじめに

昨日2021年4月30日にはエクソン・モービル(XOM)の2021年第1四半期決算発表があった。

エクソン株にはこれまでの約20年間の米国株投資で約9万ドルを費やしてきており、自分の所有銘柄の中では3番目に多い投資銘柄。ただCOVIDの影響もあり、取得価額に比べて20%超のマイナスが続いており、昨年はダウの構成銘柄からも外れ、高い配当(現在税引前5%超)を維持できるかなど色々気に掛かっている銘柄。

決算後の株価は下落したようだが、決算の内容はどうだったのか。以下に確認しまとめておくことにする。

エクソン2021年第1四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

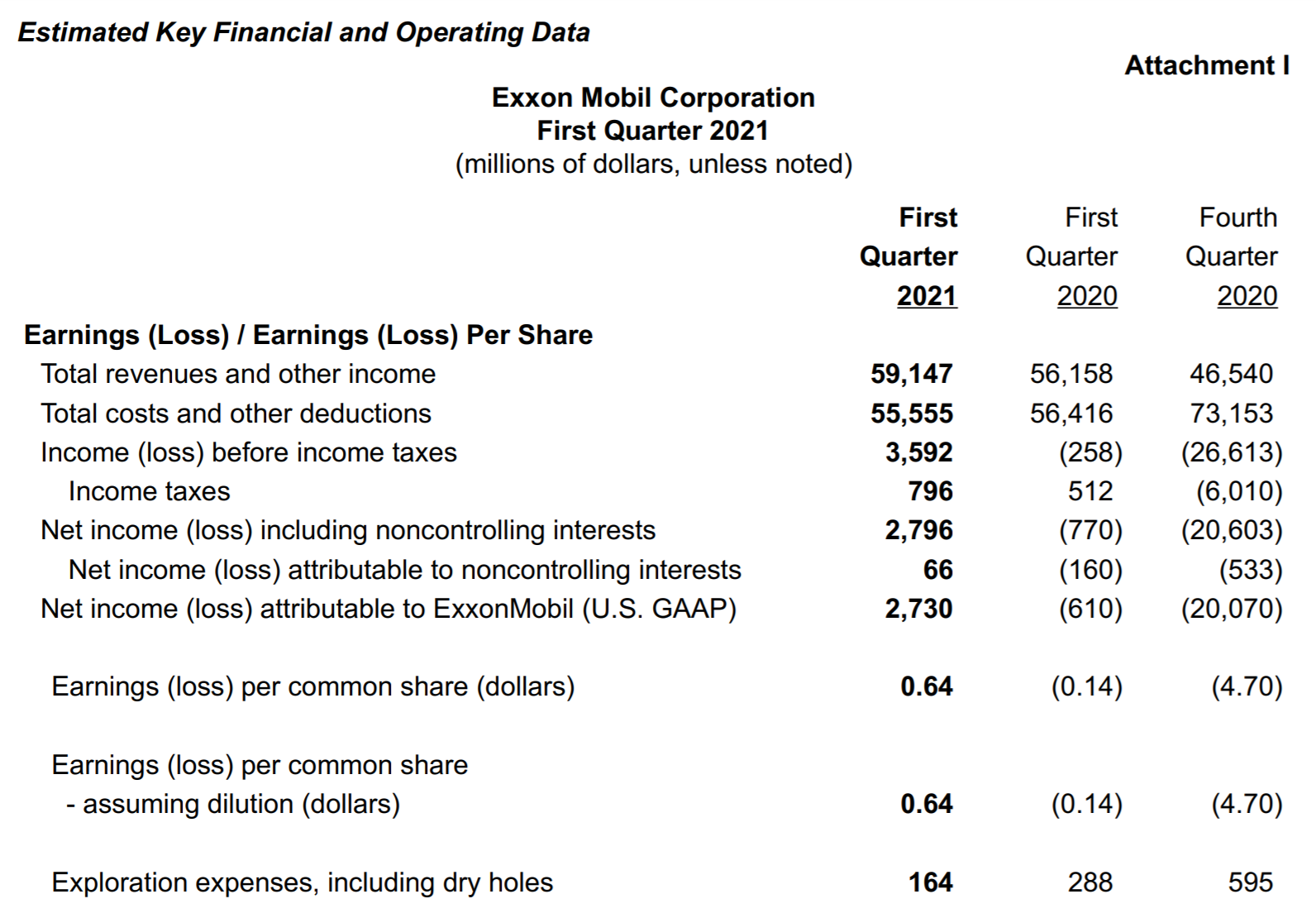

- 2021年第1四半期の総収入(Total revenues and other income)は591億4700万ドル、前年同期は561億5800万ドルで前年同期比5%増

- 2021年第1四半期のGAAPベースでのエクソン帰属純利益(Net income(loss) attributable to ExxonMobil(U.S. GAAP) )は27億3000万ドル、前年同期は6億1000万ドルの損失

- 2021年第1四半期の1株あたり利益(損失)(EPS)は0.64ドル、前年同期は0.14ドルの損失

- 2021年第1四半期の特別項目を除く調整後1株あたり利益(Earnings/(Loss) Excluding Identified Items Per Common Share Assuming Dilution)は0.65ドル、前年同期は0.53ドルで前年同期比22.6%増加

設備及び探鉱用投資(Capital and Exploration Expenditures)が31億3300万ドルと前年比で大幅に減っているが、これは2020年末に発表した2021年の設備及び探鉱用投資見通しの160~190億ドルに沿ったものとの事。

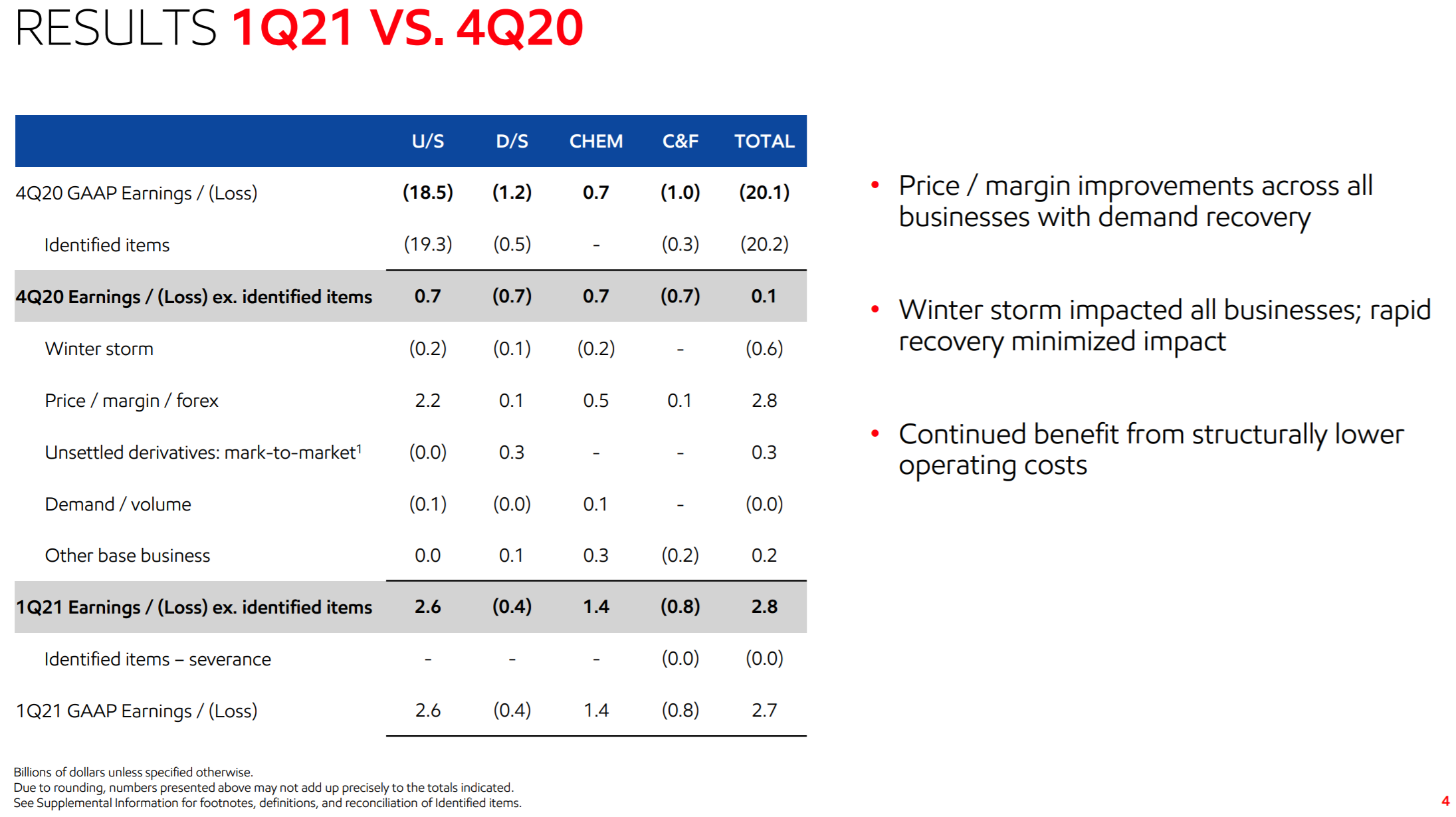

各事業部の結果は以下の通り。

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

利益は25億5400万ドルで、前年同期は5億3600万ドル。主に原油価格の上昇に拠る所が大きく(価格が16億9000万ドルのプラス要因)、米国での冬の嵐のマイナス要因を大幅に上回っている。

【ダウンストリーム(D/S)(精製、販売)】

損失は3億9000万ドルで、前年同期の6億1100万ドルの損失からは改善。前四半期よりは改善したものの需要に対する供給過多などでマージンが10年来最低レベルであることが大きいとしている。

【ケミカル事業(CHEM)】

利益は14億1500万ドルで、前年同期は1億4400万ドル。強い需要、高マージン、コスト削減などが利益増加に寄与している。ちなみにケミカル事業の業績は2012年以来最高とのこと。

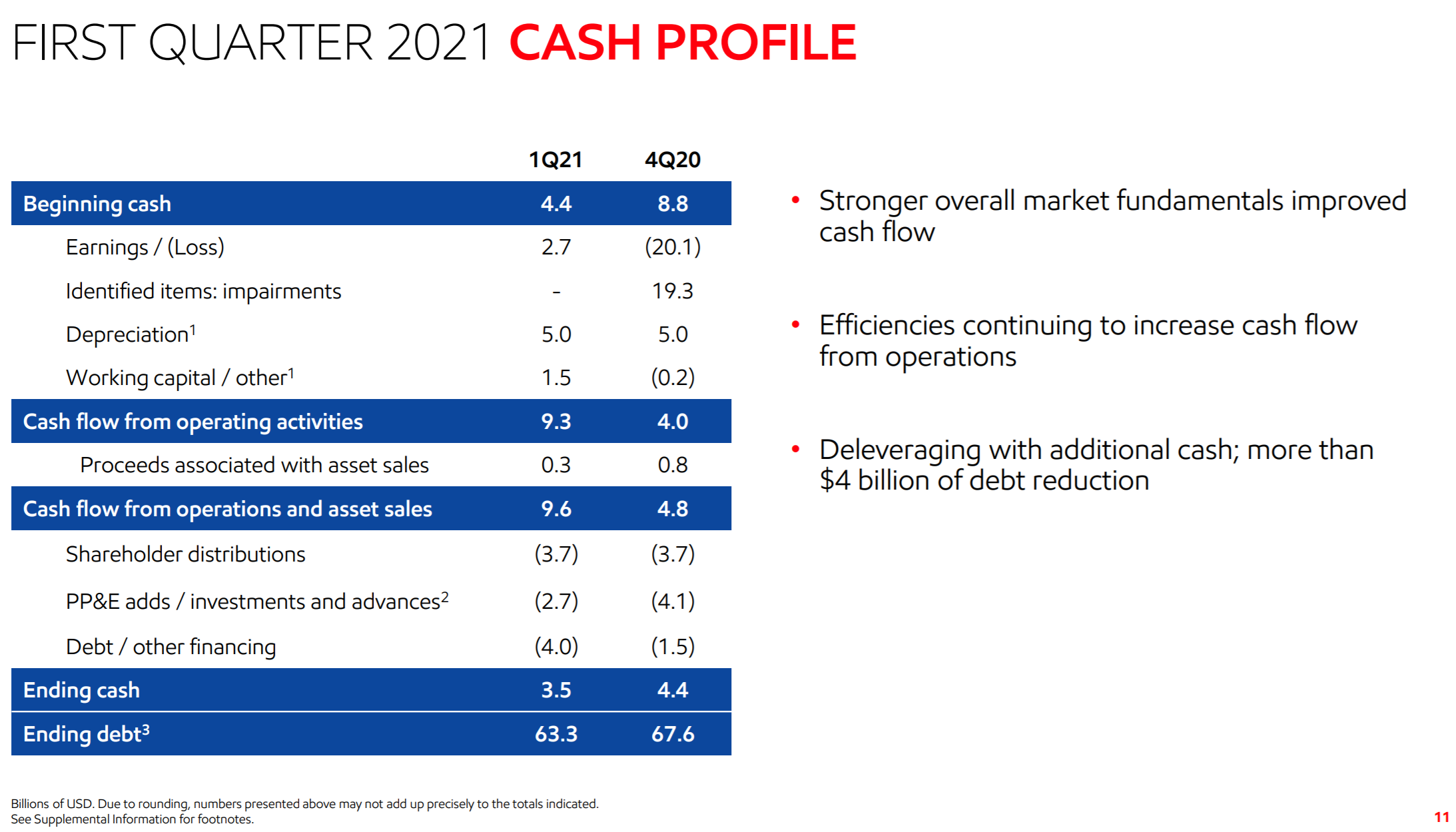

財務に関しては、

営業活動と資産売却(Cash Flow from Operations and Asset Sales)から96億ドルのキャッシュを生み出しており、前四半期の48億ドルから倍増しているのが際立つ。これが一過性のものでなければ今後に期待できるのだが。

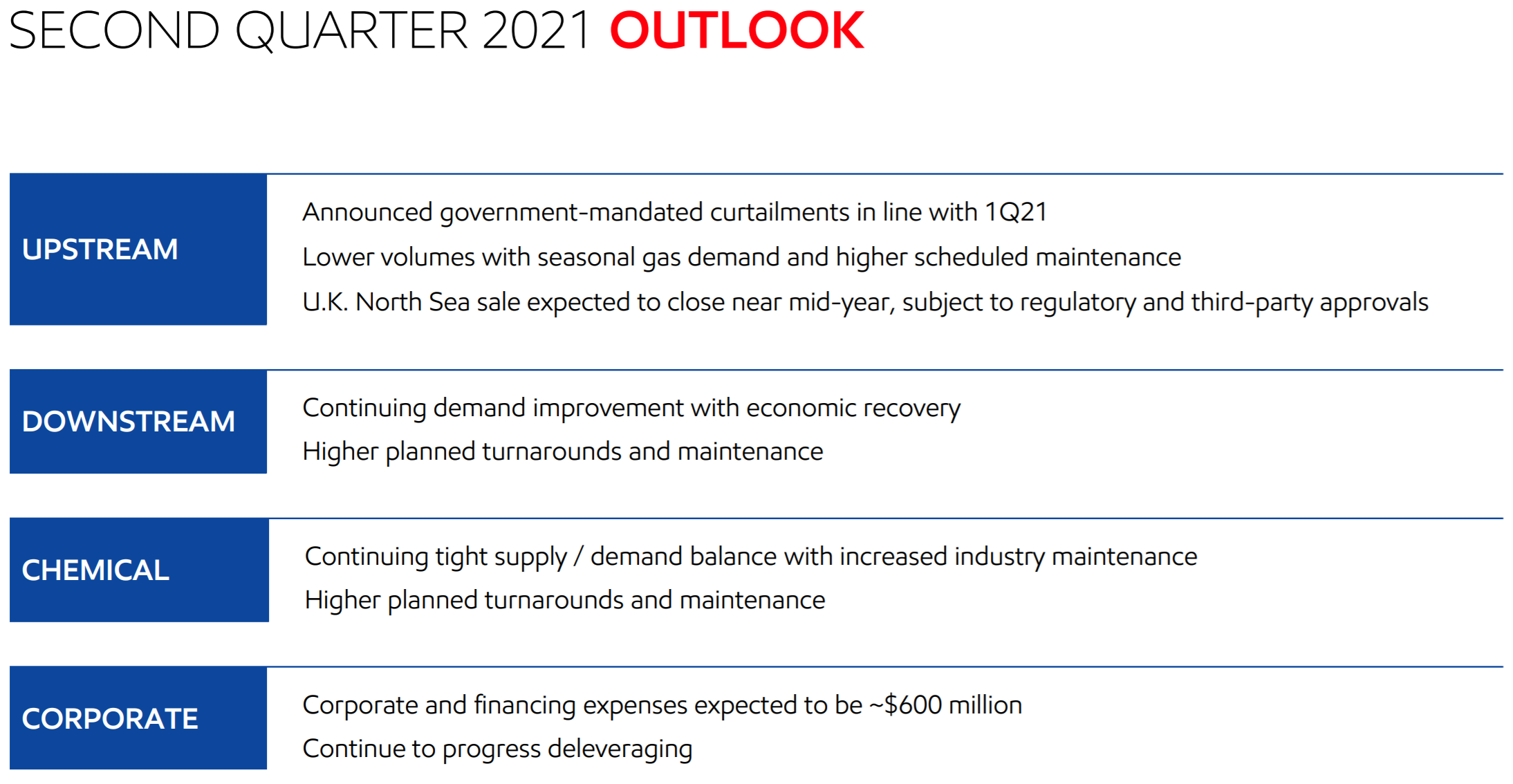

2021年の通期予想はなし。第2四半期の見通し(Outlook)は一応示されているが数値目標はほとんどない。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第1四半期の総収入(Total revenues and other income)は591億4700万ドル、市場予想の552億ドルを下回っている

- 2021年第1四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は0.65ドル、市場予想の0.59ドルを上回っている

となっている。

まとめ

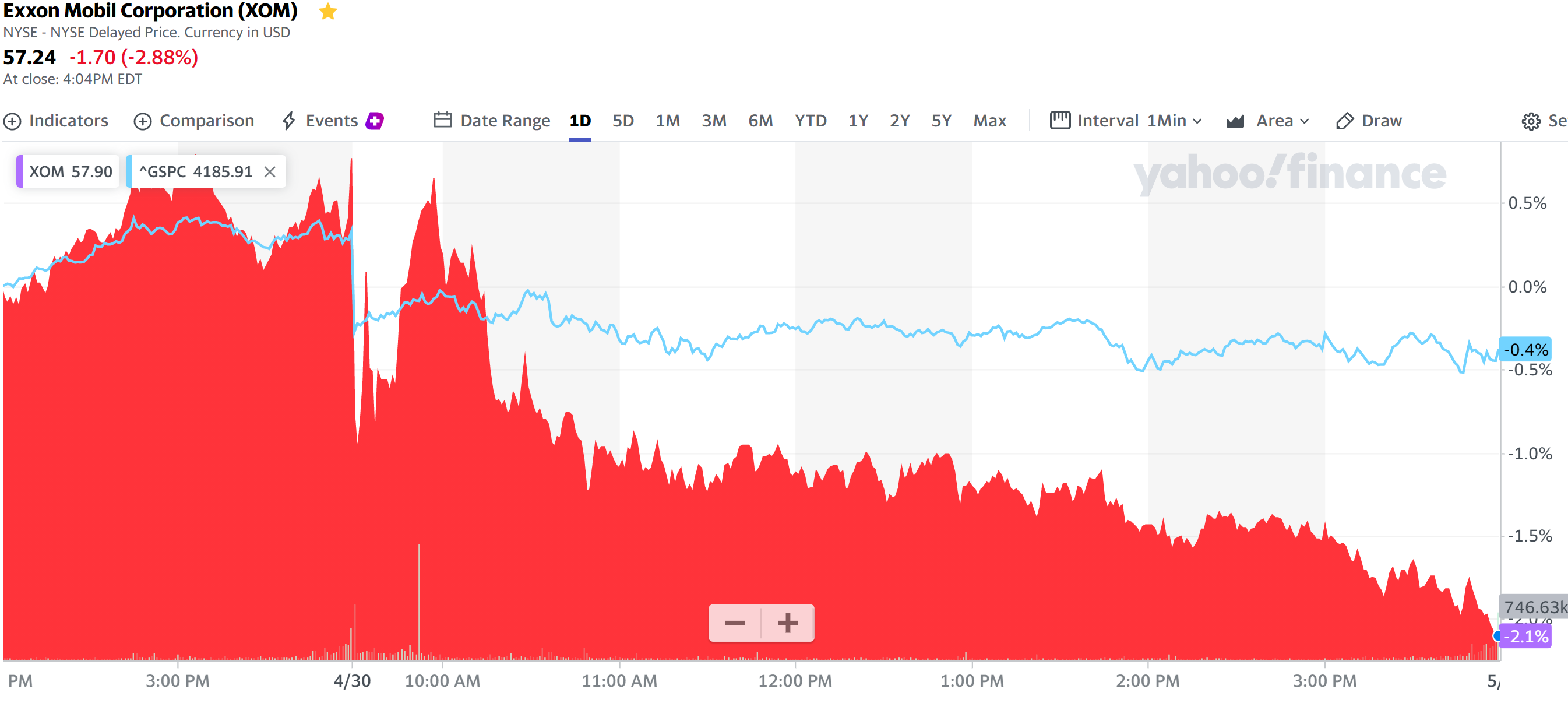

上記の様な決算内容を受けてエクソンの株価がどうなったのかというと

2.88%の下落。同日のダウ工業平均が0.54%、S&P 500が0.72%、NASDAQが0.85%いずれも下落した事を差し引いても、上記の決算内容からこれ程下がるとは不可解。

そこで昨日のエクソン株の動きを見てみると

と開場直後は下落したもののその後10時前後まで上昇した後に、右肩下がりで下落している。

10時前後に上昇したのは、決算資料のプレゼンテーションとアナリストとのカンファレンスコールの時間がテキサスのある米中部時間に合わせて東部時間の9時半スタートだったためだと思われる。

それ以降の下落については、アナリストとのカンファレンスコールで問題となるような出来事があったのかと思い確認してみたが、特には見当たらず。

アナリストの格付けも確認してみたが、調べた範囲ではJ.P. MorganのPhil Gresh氏(カンファレンスコールにも出席)が投資格付け「Buy」、目標株価「74ドル」をいずれも維持している。

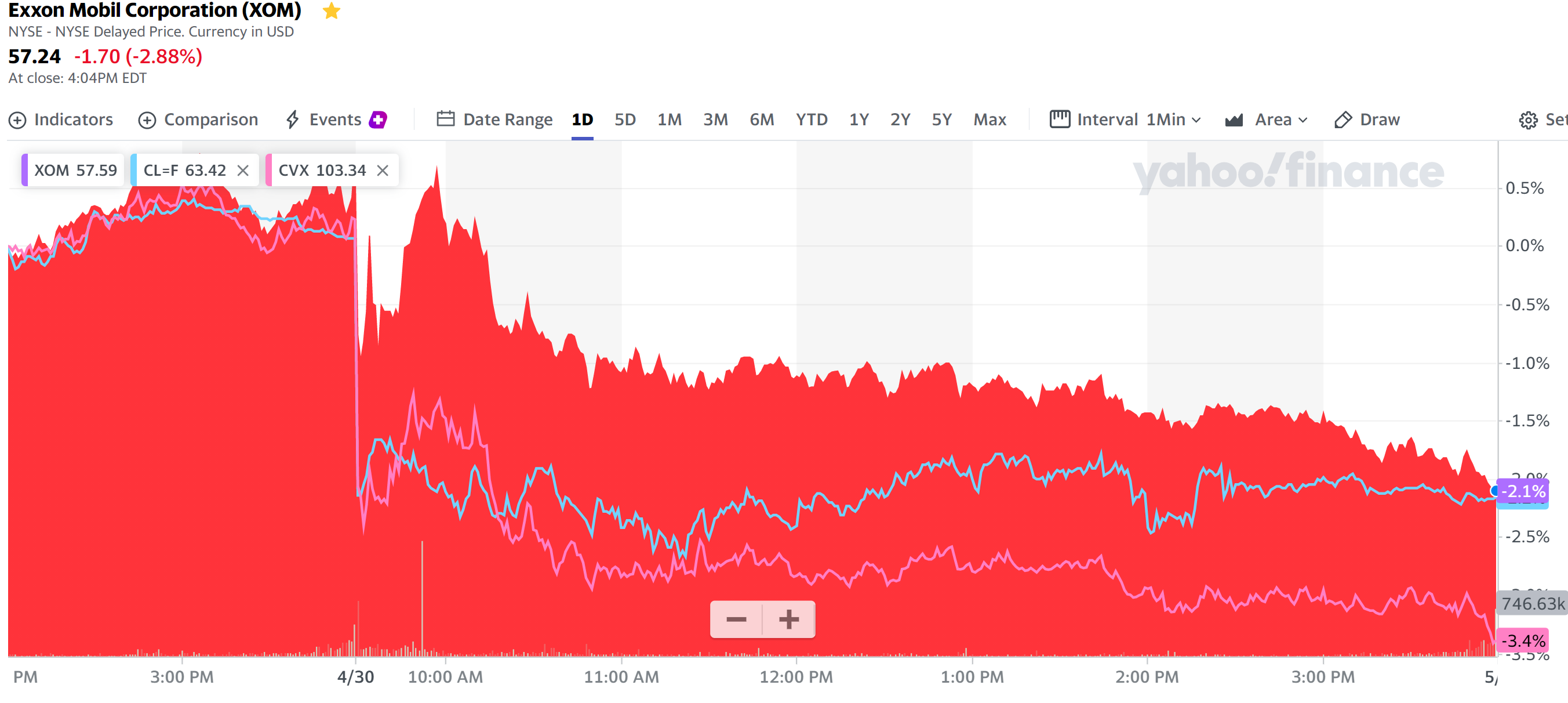

考えられるのは昨日は原油先物が下落したので、それに引っ張られたのではないかという事。

水色がニューヨーク原油先物で、ピンク色が同業のシェブロン(CVX)。エクソンとシェブロンの株価の動きが概ね類似しているので、昨日のエクソン株の下落は決算内容が悪かったというよりは、昨日の原油価格に引きずられた可能性が高いように思われる。

従って昨日のエクソン株の下落は気にしなくてよいとするべきか、好決算にもかかわらず日々の原油価格によって株価がそれなりに上下動するのは考え物だと捉えるべきかは難しいところ。

個人的には決算内容そのものは悪くなかった(というよりは良かった)と思われるので、今後のエクソン株が堅調であることを期待したい。

その他エクソン株で気になっているのは取締役会の委任状争奪戦と配当。

委任状争奪戦については今回の決算ではアナリスト1名から現行取締役に関する質問はあったがその程度。報道も時折なされているのだが、その情報を受けてエクソン株が大きく動く事は無かった様なので、実際に結果が出るまではあまり気にしなくて良いのかもしれない。

配当については決算発表の前4月28日に最新の四半期配当を発表しており、一株当たり@0.87ドルで前回と変わらず。これで9四半期連続で同配当という事になる。増配が無いのは残念だが、昨年の業績・決算や株価を考えると減配しないだけで良しとするべきだろう。カンファレンスコールで配当については相変わらず「sustaining a strong dividend(強力な配当を維持する)」としているので、何か大きな変化がない限りは配当維持がしばらく続きそうではある。

エクソンがもう少し安定してくれると配当金生活がより一層安定するのだが、今回の様な決算内容が次四半期も維持できるかどうかに注目したい。