はじめに

一昨日2021年2月9日の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の決算発表があった。

以下決算内容を確認し整理しておくことにする。

2021年第2四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

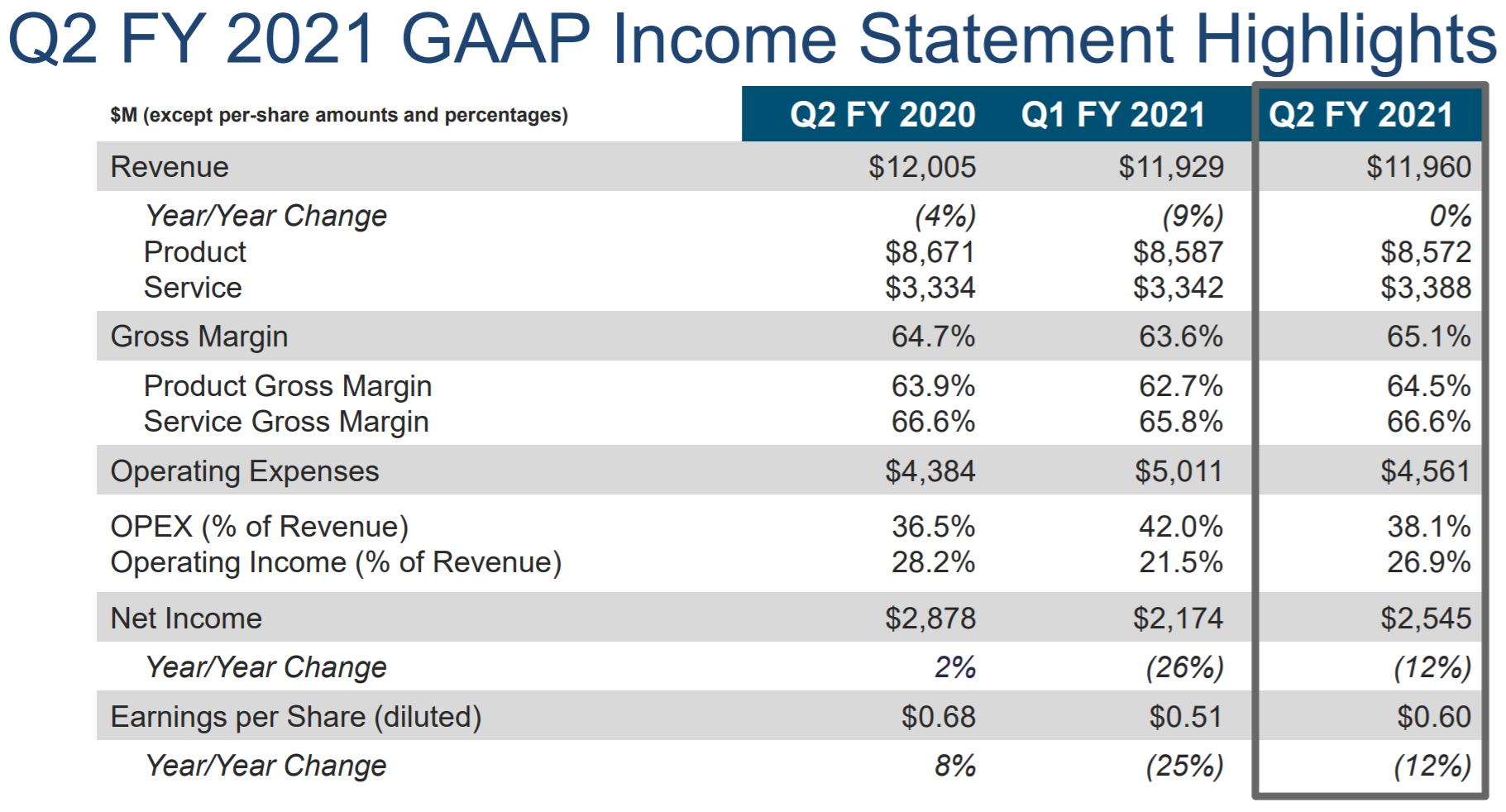

- 2021年第2四半期の売上高(Revenues)は119億6000万ドル、前年同期は120億500万ドルで前年同期比ほぼ変わらず

- 2021年第2四半期の純利益(Net Income)は25億4500万ドル、前年同期は28億7800万ドルで前年同期比12%の減少

- 2021年第2四半期の一株あたり利益(EPS)は0.60ドル、前年同期は0.68ドルで前年同期比12%の減少

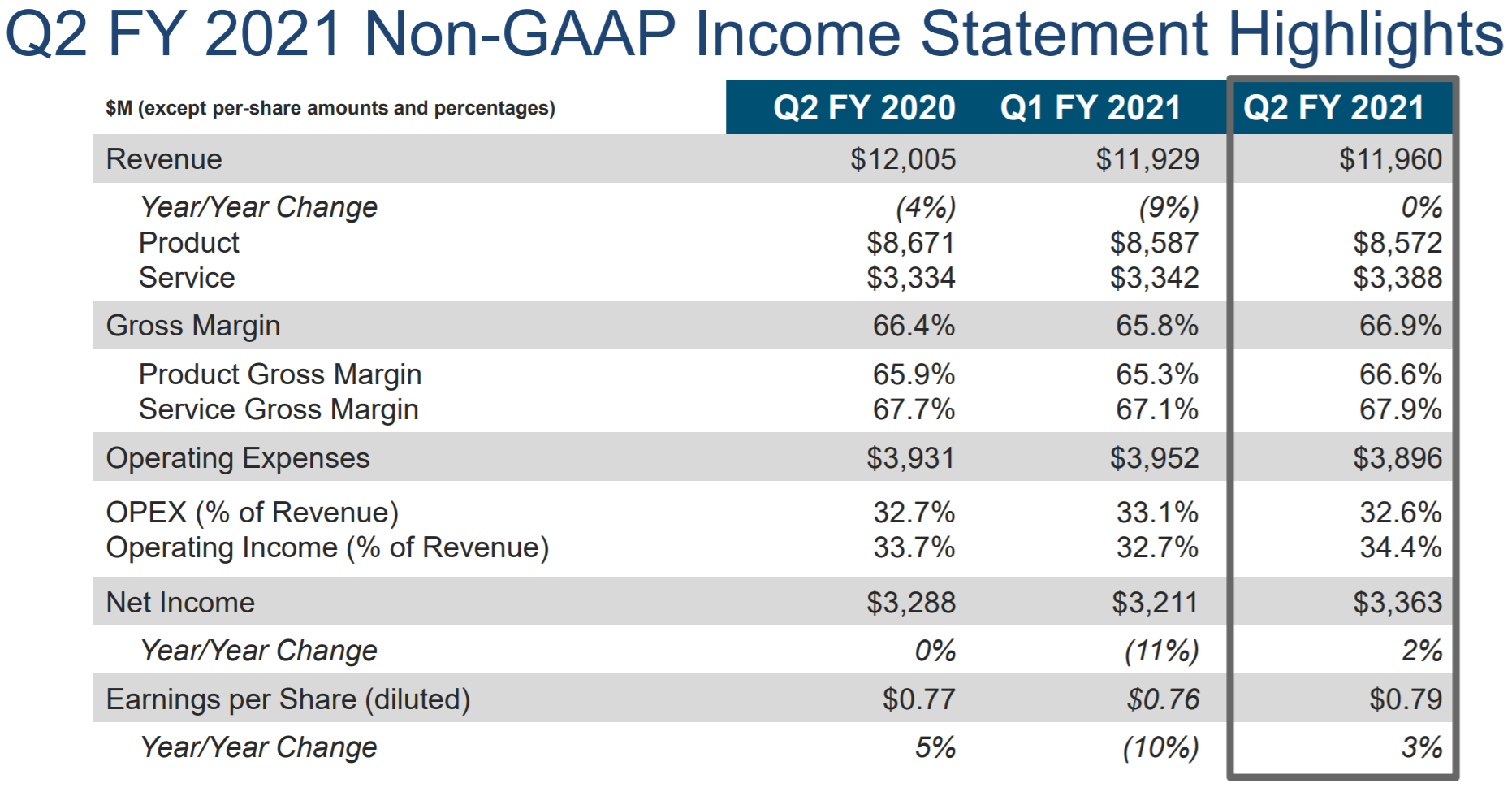

- 2021年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.79ドル、前年同期は0.77ドルで前年同期比3%の増加

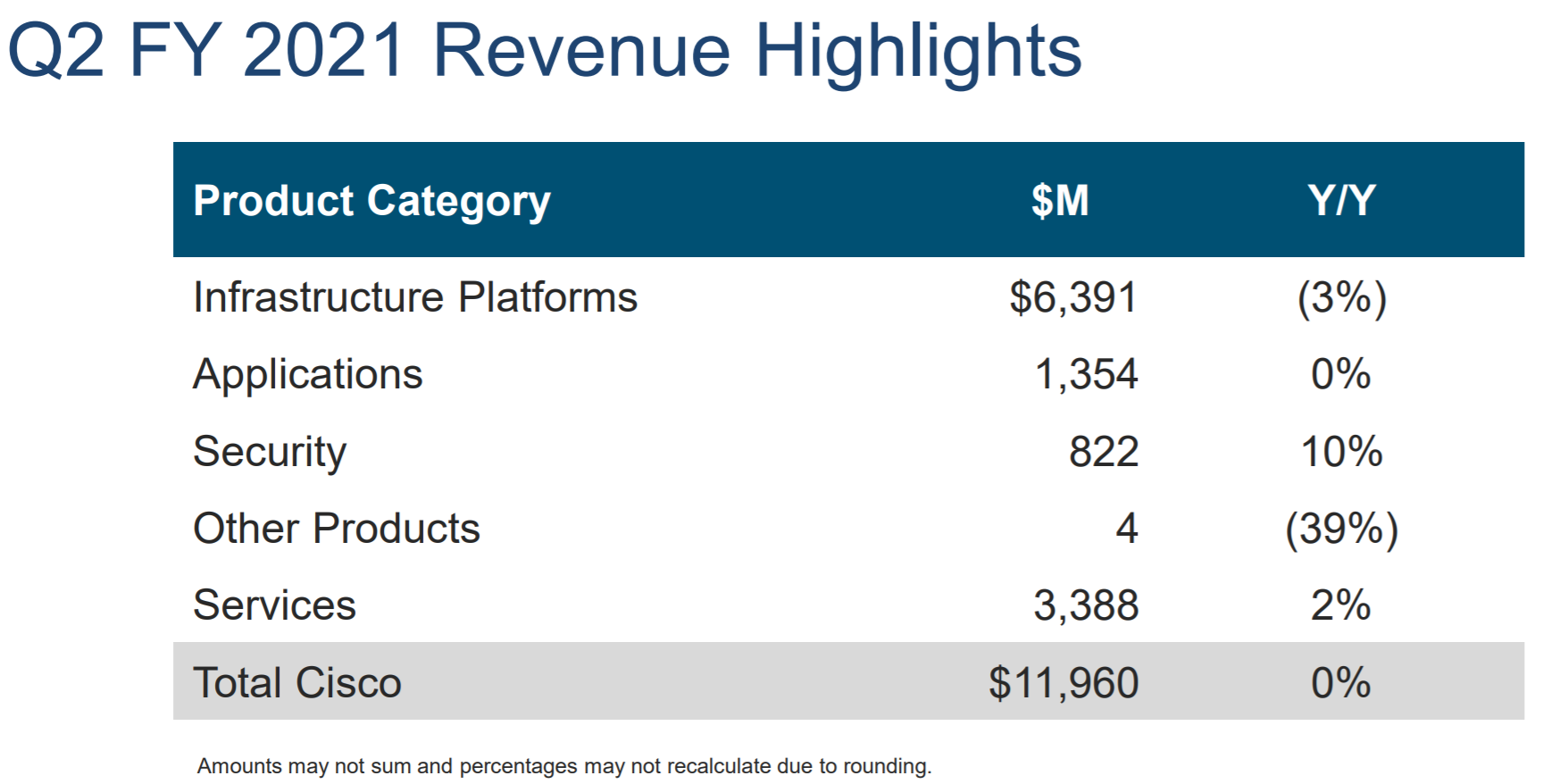

製品カテゴリごとの売上は以下の通り。売上全体に占める割合は製品72%、サービス28%となっている。

Infrastructure Platforms部門:

製品売上全体の74.5%を占めたこの部門の売上は前年比3%減の63億9100万ドル。

コロナウイルスによって引き起こされた企業市場の軟化によって深刻な影響を受けている傾向は変わらず。

Applications部門:

製品売上全体の16%を占めたこの部門の売上は前年とほぼ変わらずの13億5400万ドル。

ユニファイドコミュニケーションとTPエンドポイントは売上減少だったが、Webexの2桁成長によって相殺されたとしている。

Security部門:

製品売上全体の9.5%を占めたこの部門の売上は前年比10%増の8億2200万ドル。

最新のSecureXオファリング(包括的なクラウドベースのセキュリティプラットフォーム)に堅実な需要が見られたとしている。

Other Products部門:

製品売上全体の0.1%を占めたこの部門の売上は前年比39%減の400万ドル。

Services部門:

前年比2%増の33億8800万ドル。

ソフトウェアサブスクリプションが、ソフトウェア売上の76%を占め前年比で4%増加。

2021年度第3四半期の見通しについては以下の通り。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第2四半期の売上高(Revenues)は119億6000万ドル、市場予想の119億2000万ドルを上回っている

- 2021年第2四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.79ドル、市場予想の0.76ドルを上回っている

- 2021年第3四半期の売上高は3.5~5.5%の増収見通し。金額に換算すると124億~126億4000万ドル、市場予想は123億5000万ドル

となっている。

まとめ

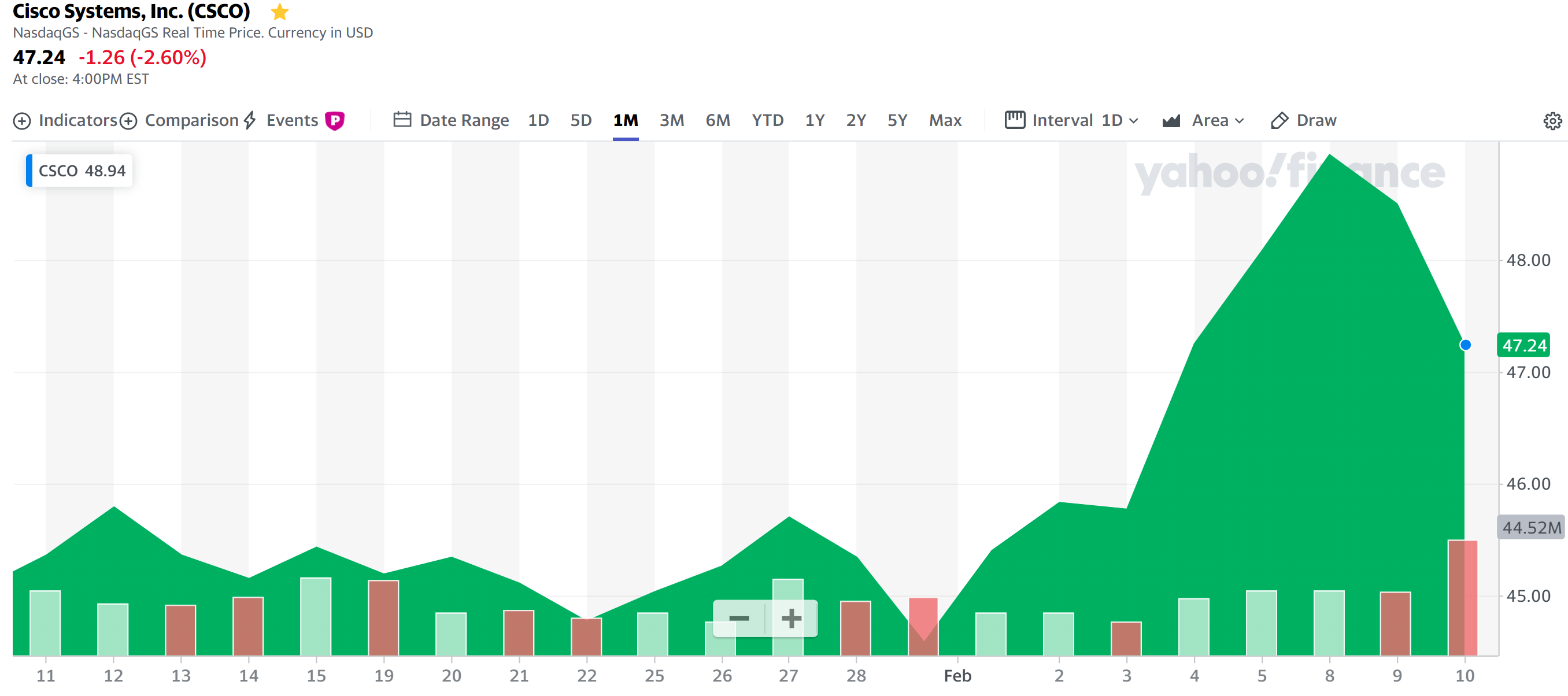

上記の様な決算内容を受けてシスコの株価は

2.60%の下落。同日のダウ工業平均が0.20%の上昇、S&P 500が0.03%、NASDAQが0.25%それぞれ下落したのに比べても大きな下落。

第2四半期決算結果、第3四半期の見通しは市場予想を上回ったものの、以下の様に決算前に株価が上昇していたことや、

アナリストとのカンファレンスコールで最高経営責任者(CEO)Chuck Robbins氏が

- We are also mindful and vigilant about the uncertainty of the pandemic and its influence in the market, which is not fully behind us yet.

また、パンデミックの不確実性と市場への影響についても注意深く警戒していますが、まだ完全には脱していません

と述べたことに代表されるように、COVID-19の影響を脱するには時間がかかる認識を示したことも影響したようだ。それでも一時取引時間中の株価が45ドル台にまで下がった事を考えると、終値がこの程度で収まってくれて良しとすべきだろう。

コロナの影響で大企業向けの売上が落ち込んでいるのが懸念材料だが、コロナ禍から抜け出せば大企業向けの需要も喚起されるだろうから、それまで株価の上昇には期待せず気長に待っているのが吉だろう。