はじめに

今年に入ってからのコロナウィルスによる市場の下落に伴い資産は急減し、色々と考えさせられることが多い。

現時点でリストラになったら配当金生活できるのか(2020/5)

でも触れた通り、自分がリストラされる可能性はそれなりにあるのではないかと考えている。

そこでリストラされても大丈夫という自分の心の平穏を保つために、前回とは違う切り口でここ1年の受取配当金の推移を確認してみることにする。確認してみたら余計自分の不安を増してしまった、という結果に終わらないといいのだが。

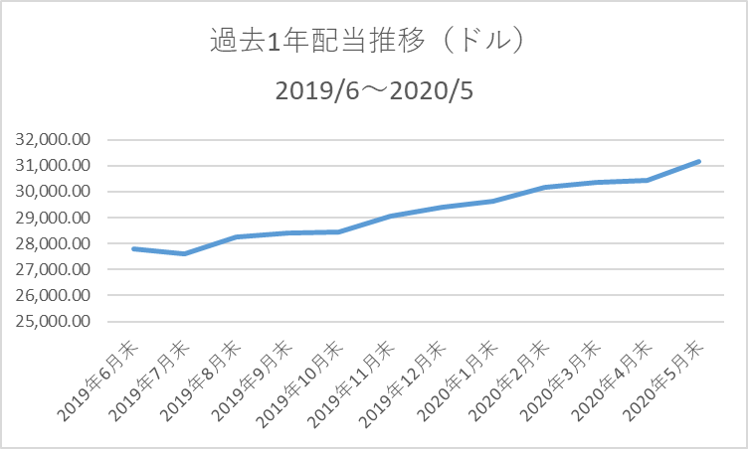

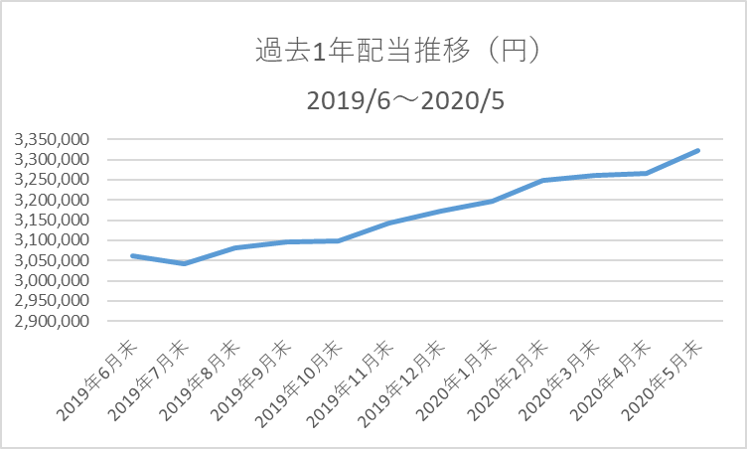

過去1年(2019年6月末から2020年5月末まで)の月ごとの1年間受取配当

以下はいずれも税引(所得税、住民税、米国と日本の二重課税分含む)。二重課税分の約10%は確定申告で戻ってくる(はず)。

2018年7月1日~2019年6月30日

ドルベース(税引後):27,784.71ドル

円ベース(税引後):3,060,590円

2018年8月1日~2019年7月31日

ドルベース(税引後):27,625.7ドル

円ベース(税引後):3,041,792円

2018年9月1日~2019年8月31日

ドルベース(税引後):28,251.09ドル

円ベース(税引後):3,081,297円

2018年10月1日~2019年9月30日

ドルベース(税引後):28,425ドル

円ベース(税引後):3,095,788円

2018年11月1日~2019年10月31日

ドルベース(税引後):28,461.38ドル

円ベース(税引後):3,097,310円

2018年12月1日~2019年11月30日

ドルベース(税引後):29,074.97ドル

円ベース(税引後):3,141,803円

2019年1月1日~2019年12月31日

ドルベース(税引後):29,391.61ドル

円ベース(税引後):3,171,302円

2019年2月1日~2020年1月31日

ドルベース(税引後):29,617.38ドル

円ベース(税引後):3,196,440円

2019年3月1日~2020年2月29日

ドルベース(税引後):30,186.97ドル

円ベース(税引後):3,248,543円

2019年4月1日~2020年3月31日

ドルベース(税引後):30,374.11ドル

円ベース(税引後):3,260,452円

2019年5月1日~2020年4月30日

ドルベース(税引後):30,437.88ドル

円ベース(税引後):3,266,270円

2019年6月1日~2020年5月31日

ドルベース(税引後):31,145.06ドル

円ベース(税引後):3,321,332円

過去1年の配当推移グラフ

データのまとめ

2019年6月末から2020年5月末までの受取配当の伸び率は、

- ドルベース:約12.09%

- 円ベース:約8.52%

となる。絶対額で言うと

- ドルベース:3,360.35ドル

- 円ベースで:260,742円

年間で増加したことになる。

為替の影響で3%以上も違っていたのは想定外。ただ現段階では受取配当金はドルベースであり、すべてドルのまま再投資に回しているので関係ない。むしろ確定申告時の税金は円ベースで計算されるので、ほんの少し税金が安くなる。ただし、配当金生活となった場合には円にする必要があるので、そこも念頭にはおいておく必要はあるだろう。

追加投資が継続できる場合

もし、このままのペース(日本円で年間約8%増)が保てるのであれば、

| 年月 | 配当額(円) |

| 2020年5月末 | 3,321,332 |

| 2021年5月末 | 3,587,039 |

| 2022年5月末 | 3,874,002 |

| 2023年5月末 | 4,183,922 |

| 2024年5月末 | 4,518,636 |

となり4年後には450万円を超えることになるが、このシナリオは冒頭の理由もあり難しいと思う。

リストラされて追加投資が出来なくなる場合

上記のまとめは年4回(3ヶ月に1度)の定期的な追加投資による所有株増が含まれてるので、リストラされて追加投資が出来なくなった場合には当然変わってくる。上のデータで年4回の追加投資の分(AT&T(T)1回、エクソン・モービル(XOM)1回、アルトリア・グループ(MO)2回)を除くと、2020年5月末の年間受取配当は、

- ドルベース:29,282.17ドル

- 円ベース:3,122,385円

となり、1年前と比べると受取配当の伸び率は

- ドルベース:約5.39%

- 円ベース:約2.02%

となる。絶対額で言うと

- ドルベース:1,497.46ドル

- 円ベース:61,795円

年間で増加したことになる。やはり引退して追加投資及び再投資をしない(できない)場合の配当の伸び率は大きく下がることになる。

こちらのリストラシナリオで日本円で年間約2%増が保てるのであれば、

| 年月 | 配当額(円) |

| 2020年5月末 | 3,321,332 |

| 2021年5月末 | 3,387,759 |

| 2022年5月末 | 3,455,514 |

| 2023年5月末 | 3,524,624 |

| 2024年5月末 | 3,595,117 |

となる。リストラされずに働いて追加投資が出来た場合と、年間の受取配当額で約100万円違ってくる。ただ、逆に言うと働かなくなっても、4年後には年間の受取配当額が約20万円増えるということでもある。ここ10年近くベースの年棒が変わらない自分からしてみれば、前向きに受け止めるのが正しいのだろう。

まとめ

色々データを整理してみたが、まずこれを書いているいる最中に思ったのは、選択したデータの期間によって結果が結構変わるのだろうなあ、という身も蓋もない点。ただそれを言い出すときりがないので、この結果が正しいという訳では無く過去1年(2019年6月末から2020年5月末まで)の場合はこうだったという認識をきちんとしていれば参考ぐらいにはなるだろう。

そして過去に似たような切り口で整理していたのを見つけてしまった。

リタイアした場合自分の配当金はどれ程増加するのか(2019/9)

少し視点は異なっているが、今後追加投資をしなかった場合どうなるかのシミュレーションをしていた。興味深いのは当時は「リタイア」という言葉を使っていたのが、今回は「リストラ」という言葉を使っている点だろうか…。ちなみに当時は年増加2.25%で計算しており、2024年には346万円となる結果だった。いみじくも上に書いた通り、データの期間、まとめたタイミングによって10万円程の差が出てしまっている。

気を取り直して、あくまで参考という認識をした上で結局冒頭にあげた目的である心の平穏が保てたのだろうか。

元々2019年8月に自分の引退後の生活費を考えた際、

年間約420万円(各種固定費:300万円、食費を含めた変動費:10万円×12=120万円)と想定しており、リストラされなければ3年後にはほぼそれに近い年間配当が期待できる。

一方リストラされた場合には、現時点では年間420万円には90万円ほど足りなく、配当の伸びを考えると年に6~7万円ほど不足額が減っていくことになる。

現時点でリストラになったら配当金生活できるのか(2020/5)

でまとめた際には配当の増分を考慮せずに退職金だけで何とかなりそうだと考えていたので、追加投資をしない場合の配当の伸びを考えると更に資金的には余裕が出ることになる。

結局今リストラにあっても(前提に大きな誤りがなければ)何とかなりそうだという考えを、過去1年の配当金の推移を元に更に補完出来たことになるのだが、「これでもう何時リストラにあっても構わない」という気分まではいかないのが正直なところ。

これは自分の性格によるところが大きい気がしてきた。多分、いくら配当金があっても何らかの理由をつけて不安になるのではないだろうか。とはいえ、もしこういった整理・まとめをしなければ、ある程度具体的な数値・見通しがないまま悶々としていただろうから、それなりに自分の心の平穏を保つ効果はあったのだろう(と信じたい)。そしてこうして文字にすることも自分に折り合いをつけるという点で役に立っていると思う。

今後どうなるかは分からないが、数年後にでもこれを見返した際に笑えるような状況になっていることを願うのみだな。