はじめに

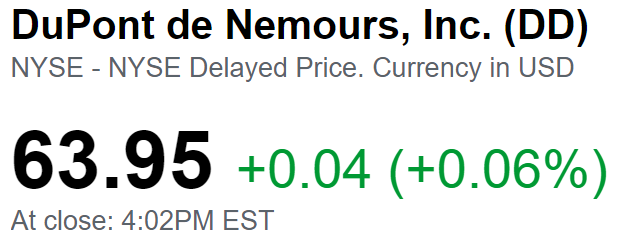

昨日2019年12月19日はダウ工業平均とS&P 500が共に0.5%程度上昇していたのだが、自分の持ち株の中ではケマーズ(CC)が以下の様に大きく上昇していた。

理由は掲題の通りケマーズとデュポン・ドゥ・ヌムール(DD)との訴訟にアップデートがあり、ケマーズに有利な判決が出たためのようだ。一方でデュポンの方の株価は、

とほぼ変わらず。

今後もケマーズとデュポンの株価(特にケマーズ)はこの訴訟に影響を受ける可能性があるので、以下に自分なりにその訴訟の内容を整理しておくことにする。

ケマーズとデュポンの訴訟に関して

環境問題に加え、法的な争点、ポイントは多々あるのだが、自分なりに非常に簡単にまとめてみる。色々と複雑なので間違いや抜けがある可能性が高いことには注意。

基本的な流れ

■2015年7月:

デュポン(現在のデュポンと異なる)からケマーズがスピンオフ。この時点でデュポンはデュポンの工場から河川に流出した化学物質PFOAにより健康被害を受けたとする3550件の訴訟に直面していた。デュポンとケマーズはスピンオフ時にPFOAの訴訟関連費用の負担について合意していた

■2017年2月:

デュポンとケマーズは上記訴訟で、合計6億7070万ドルの支払いで和解したと発表。和解金はデュポンとケマーズが等分に負担

■2017年6月:

ノースカロライナ州ウィルミントンの飲料水そしてオハイオ州とウェストバージニア州の地表水中で検出GenX(PFASの一種)が検出される

■2017年10月:

ノースカロライナ州で GenXに関してデュポン社とケマーズ社に対する集団訴訟が提起

■2018年:

ケマーズはノースカロライナ州との同意命令で1200万ドルの罰金と調査費用として100万ドルを支払い、GenXの大気排出を大幅に削減することに同意

■2019年:

ケマーズは今年初めにデュポンを提訴。デュポンは環境訴訟のコストを意図的に低く抑えたと主張し、デュポンにPFASに関連する汚染について補償を求める

簡単にまとめると、デュポンとケマーズのスピンオフ前から環境問題に関する訴訟に直面しており、デュポンがケマーズに不当にその訴訟に関する補償を押し付けていたのではないか、というのが2019年の訴訟の要因らしい。

デュポンとケマーズの主張

■デュポン:

2015年のスピンオフから生じる紛争は仲裁事項を通じて解決しなければならず、ケマーズは訴訟を棄却しなければならないと主張

■ケマーズ:

2015年のスピンオフ時には、仲裁に同意してはいなかったため仲裁条項は無効であると主張

仲裁は非公開が原則で、一般的に上訴がないため比較的早期に解決し、強制執行が容易な場合が多い。両社の主張からすると、仲裁になった場合にはデュポンに有利な結論になるのだろうと思われる。

12月19日の判決

デラウエアの裁判所は、ケマーズの主張が正しい場合に仲裁を進めることを許可すると、ケマーズに取り返しのつかない損害をもたらすとし、デュポンとケマーズ間の仲裁を一時的に停止した。基本的にはケマーズの主張が認められたことになる。ただ今回はケマーズの補償に関しての判断はなされておらず、あくまで仲裁を一時停止したに過ぎない。

まとめ

上記の判決を受けて、冒頭の様に昨日ケマーズの株価が大きく上昇したようだ。一方でデュポンの株価はさほど変わらず。これは両社の企業規模/価値が違うため、影響度が違うからだろう。

デュポンは、従業員数:98,000人、売上高:85,977(単位100万ドル)。

ケマーズは、従業員数:7,000人、売上高:6,638(単位100万ドル)。

いずれにせよデュポンとケマーズとの裁判は決着したわけではないので、今後もこの訴訟に関する影響を株価に受ける可能性が両社にはある。また、そもそも両社の裁判の発端となった化学物質に関連する訴訟そのものがまだ完全に決着したわけでもない。従って今後もこの裁判/訴訟に関するニュースには注意をしておく必要がある。

この様な状況を鑑みて両社の株式をどう考えるか。デュポンについては最近N&B(ニュートリション&バイオサイエンス)事業がIFFに買収されるという発表があった際に整理したばかりで、そちらにまとめた通り。

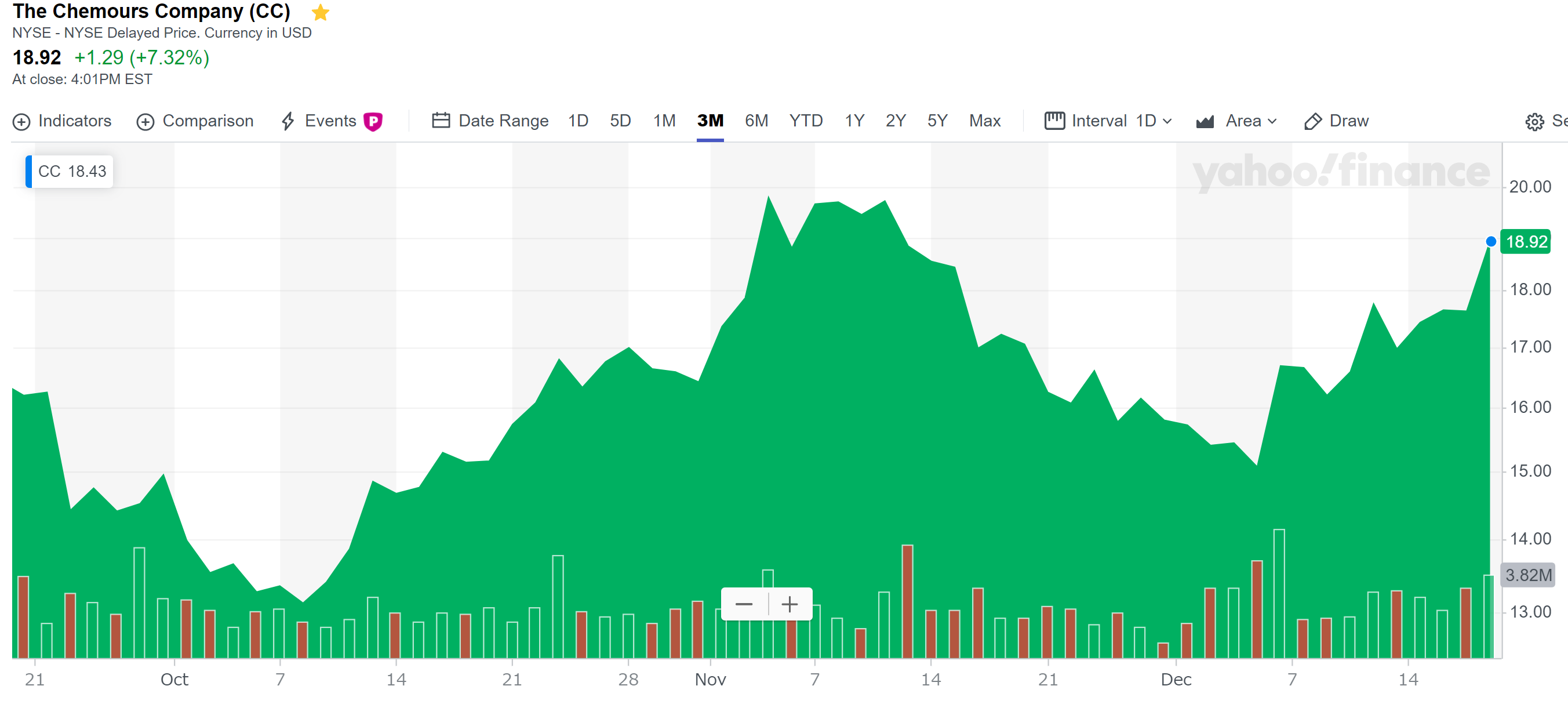

ケマーズに関しては、2019年8月の第2四半期決算内容があまりにも低調だったので、自分の中では購入検討対象にならず、先月の第3四半期決算の内容をブログに整理するまでもないという判断をしている。ちなみに過去3ヶ月のケマーズの株価チャートは以下の通り。

ケマーズの第3四半期決算は11月4日の米国市場閉場後に発表されており、11月4日の終値@17.87ドルから5日終値が@19.78ドルと10.68%上昇したので、悪くはない内容だったのだろう。

とはいえ年初からのチャートは、

となっており、5月の第1四半期、8月の第2四半期決算発表の後に急落しており、11月の第3四半期が多少良かったとはいえ、4月時点の株価とはまだまだ乖離がある。

また昨日終値時点での税引前配当率は5.28%と自分の所有銘柄の中では高いのは事実。しかし上の様に株価の動きが激しすぎて、その配当率を今後も維持できるかは個人的には疑問。そしてケマーズの四半期配当は現在一株あたり@0.25ドルなのだが、これが6四半期続いている。自分の所有している銘柄はおおむね1年に一度増配をしているので、同じ配当が続くのは4四半期。つまりケマーズの配当は他の銘柄に比べて増配のペースも遅い。ケマーズの最近の株価、業績を見ると減配されていないのは評価できるのだが。

こういった事を考えると、来週に予定している自分の米国株購入候補からは、まだケマーズは外しておくのが無難だろう。