はじめに

昨日はいろいろあった末に、今年8月にようやく2019年の上半期決算を発表できたクラフト・ハインツ(KHC)の2019年第3四半期決算発表。8月の2019年上半期決算発表以降に、大株主がKHC株を売却したこともあり、今回の決算内容と通期見通しがどうなるか非常に気にかかっていた。以下にその内容を整理しておくことにする。

2019年第3四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

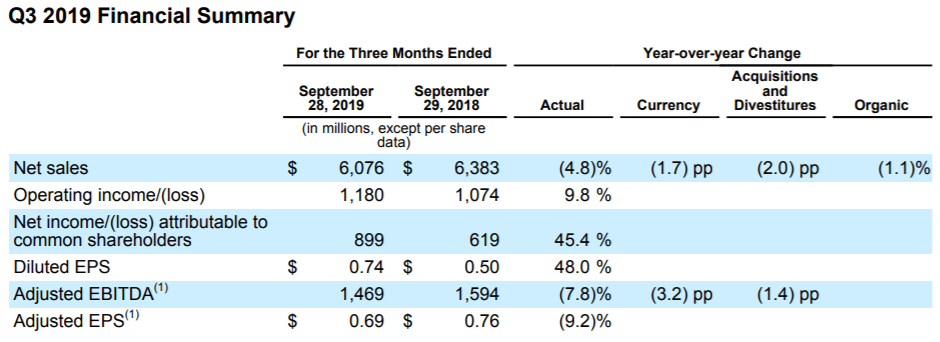

- 2019年第3四半期の売上高(Net Sales)は60億7000万ドル、前年同期は63億8000万ドルで前年同期比4.8%の減少(リフィニティブのアナリスト予想は61億3000万ドル)

- 2019年第3四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は8億9900万ドル、前年同期は6億1900万ドルで前年同期比45.4%の増加

- 2019年第3四半期の希薄化後一株あたり利益(Diluted EPS)は0.74ドル、前年同期は0.50ドルで前年同期比48.0%の増加

- 2019年第3四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.69ドル、前年同期は0.76ドルで前年同期比9.2%の減少(アナリスト予想は0.54ドル)

まとめ

昨日の米国市場閉場後のクラフト・ハインツの株価は、

となり10%を超える大幅上昇。

これは、売上高(Net Sales)のアナリスト予想は61億3000万ドルと実際の60億7000万ドルを下回ったが、一時項目を除く調整後一株あたり利益(Adjusted EPS)のアナリスト予想0.54ドルを実際には0.69ドルと上回ったことや、下記2019年第3四半期のFinancial Summaryに代表される改善の兆しが見られたことが原因なのだろう。

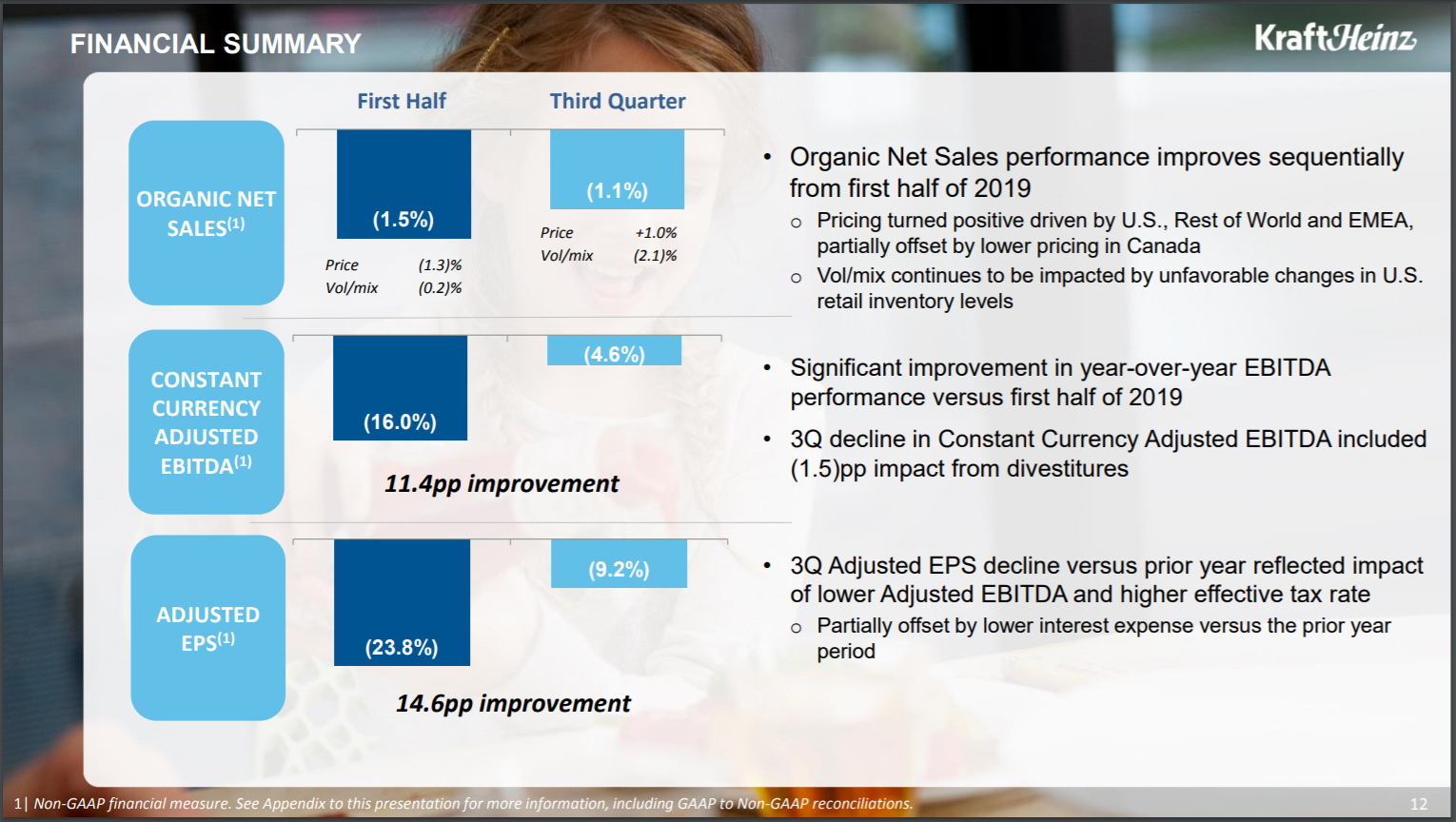

クラフト・ハインツが良い点をピックアップしたとはいえ、上半期と比較して大幅に改善されていることが分かる。

CEO(最高経営責任者)のミゲル・パトリシオ氏も

“We are making good progress in identifying and addressing the root causes of past performance, as well as setting our strategic direction. Although there is still much work ahead, we’re encouraged by our improving performance, and are even more confident in our ability to turn around the Company and set a path of long term growth and profitability.”

「過去のパフォーマンスの根本的な原因の特定とその対処、および戦略的方向性の設定は順調に進んでいる。まだまだ多くの作業があるが、パフォーマンスの向上もあり、経営状況を好転させ、長期的な成長と収益性への道筋にさらに自信を持っています」と述べている。

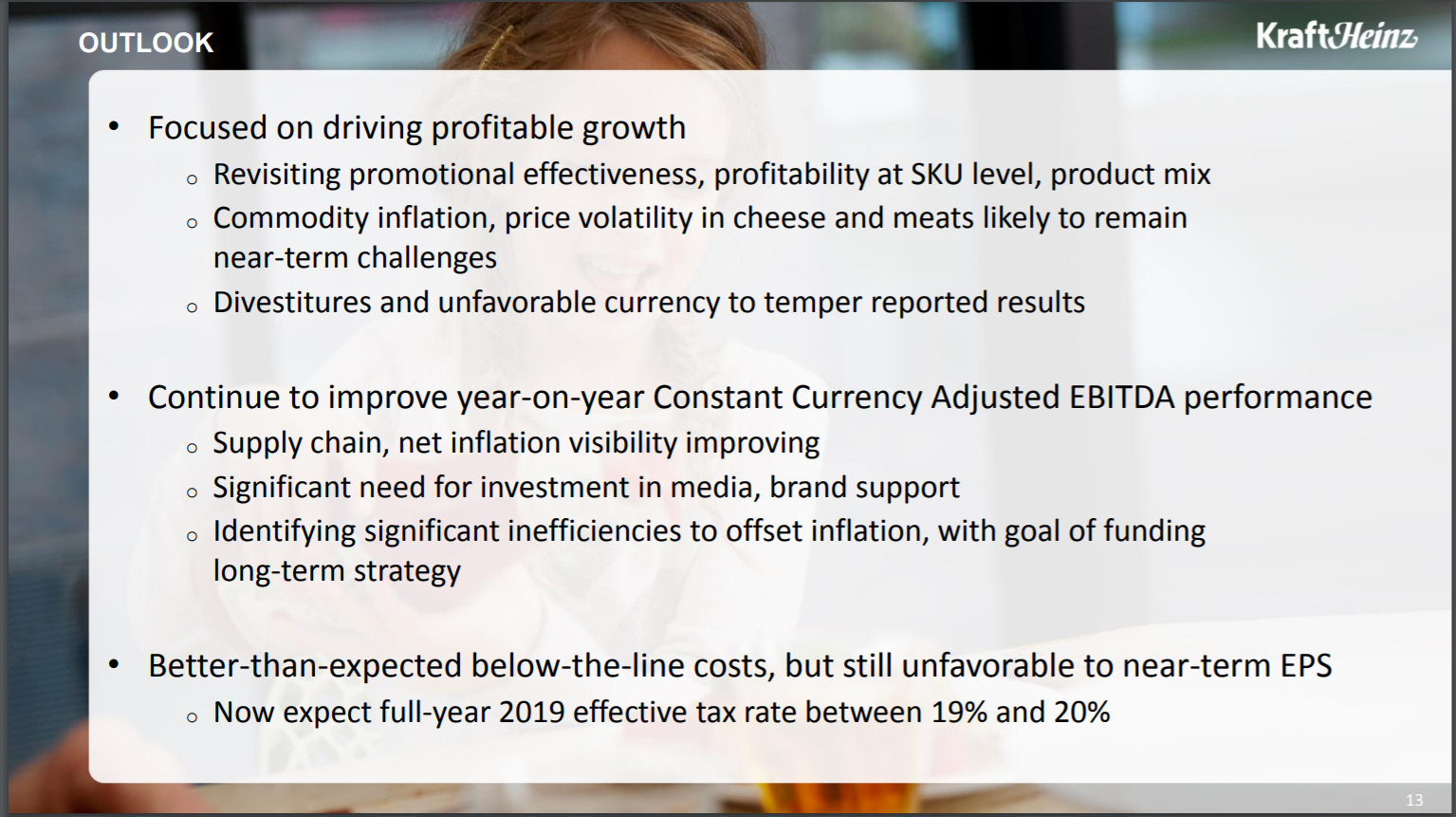

ただ、個人的には通年予想が明確にされておらず不安を感じる。以下は通期予想のスライドなのだが、

具体的な数値目標に欠けているのではないだろうか。

まとめると、一応第3四半期の結果では改善傾向が見られるが、通期予想の不明瞭さから、個人的には昨日の株価は上がり過ぎではないのかと思う。ただ自分の個人的な感想は外れることが多いので、今回も自分が思ったこととは裏腹に今後も順調に業績/株価が回復してくれるといいのだが、さてどうなるだろう。