はじめに

昨日7月15日は同業他社のシティグループ(C)が2019年第2四半期決算を発表したが、それに続いて自分が所有しているJPモルガン・チェース(JPM)の2019年第2四半期決算が7月16に発表された。以下に今後の投資のためにその内容を整理しておく。

JPM2019年第2四半期決算発表まとめ

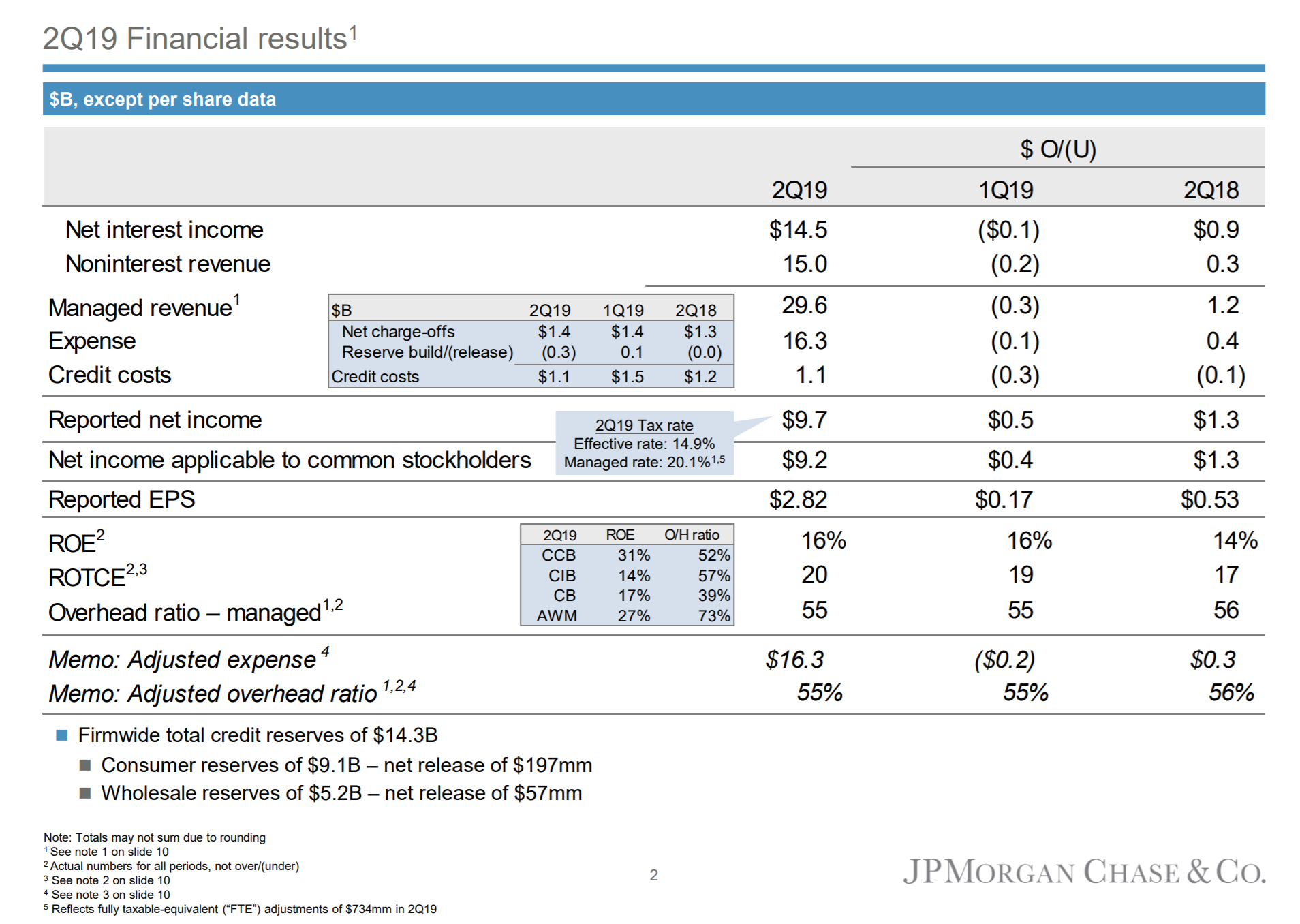

以下の内容はJPモルガン・チェースの企業サイトからの引用・抜粋。

- 総収入(Managed Revenue)は295億7000万ドルで、前四半期比1%減少、前年同期比4%増

- 純利益(Reported net income)は96億5000万ドルで、四半期比約5.4%、前年同期比16%増

- 1株あたり純利益(EPS)は2.82ドルで前四半期より6%増、前年同期比23%増

- 純金利マージン(調達金利と貸付金利の差)は前年同期の2.48%から2.49%に微増。ただし前四半期の2.57%からは低下

- 通期の純金利収入見通しを約575億ドルと、4月時点の580億ドル以上から下方修正

まとめ

JPモルガン・チェースも昨日のシティグループ同様、数字を見ると第2四半期の結果はまずまず悪くないように思える。リフィニティブ・IBESのまとめによるアナリスト予想では収入が289億ドル、1株あたり純利益が2.50ドルだったが、いずれも上回っている。

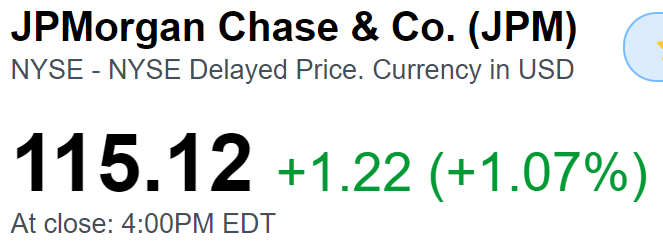

昨日は同様に市場予想を上回ったシティグループの株価は下がったのだが、JPモルガン・チェースはどうだったかというと、

約1%の上昇。まあ前日15日閉場後は1.4ドル下がっていたので、持ち直したといったところか。一方でシティグループは、

JPモルガン・チェースにつれて上がることは無く下落。

まあ株価は単に業績発表だけではなく、市場全体の動きにも関連するから一概に株価上下の理由は言えないのだが、やはり昨日書いた純金利マージン(調達金利と貸付金利の差)のインパクトが株価に影響を及ぼしているのではないかと思う。

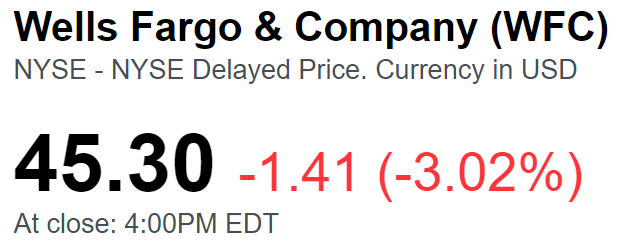

銀行株全体に純金利マージンの影響があるのは確かだが、企業によってそのインパクトが異なっているのだろう。JPモルガン・チェースはシティグループに比べて、そのインパクトが低いと考えられて上昇したのではないだろうか。ちなみに昨日は自分が保有していない銀行株のウェルズ・ファーゴ(WFN)も第2四半期決算を発表しているのだが、こちらも純金利マージンは低下している。参考として株価を掲載しておくと、

シティよりも下がっている。理由については所有銘柄でないので割愛。個人的にはこれほど自分の所有銀行株が下がらなくて良かったなあ、と。

これらの状況を踏まえて自分の今後の投資をどうするか。JPMなどの銀行株については、今後予想される利下げをある程度株価に織り込んでもらって、実際の利下げの際に急落することが無いように祈るしかなかろう。また、自分のポートフォリオは銀行株だけではないので、利下げによって他の所有銘柄が上昇してくれることにも期待。そして長期投資/バイアンドホールドという自分の投資スタイルの観点からは、利下げによる景気刺激策が功を奏して、結局銀行株も上昇する、というのが理想的なのだが今後どうなるだろうかねえ。次回の購入検討(2019年9月予定)からは、銀行株は外しておいた方が良さそうだ。