はじめに

2026年5月13日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2026年第3四半期決算発表があった。今回のシスコの決算対象期間は、他の所有銘柄の多くが2026年1~3月で2026年第1四半期決算であるのに対し、シスコは2026年2月~4月が対象となり2026年第3四半期決算となる。

前回2026年2月の決算では売上、EPSは市場予想を上回り、通期見通しも引き上げたのだが、調整後粗利益率が市場予想を下回り、次四半期の調整後粗利益率見通し冴えなかったことや、市場全体のAI投資への懸念からの下落もあって12.32%もの急落。その際には

「今後のシスコ株だが、決算を受けての12.32%大幅下落でどうなることかと思ったが、それ以降は5営業日続伸するなど、決算の流れを引きずっていない点は好材料。ただし決算後の上昇では決算時の下落分をカバーできない小幅な上昇に留まっており、AI投資への懸念が市場にくすぶっている状況は変わっていないため、堅調な株価推移を望める状況ではないだろう。方向感が定まらない動きとなるだろうが、長い目で見た場合に上昇傾向となることを願いたい。」

と続落にはならなかったものの、先行きを懸念する旨を書いていた。

シスコの今回決算及びそれを受けて株価はどうなったのか。以下に確認し整理しておく。

シスコ2026年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

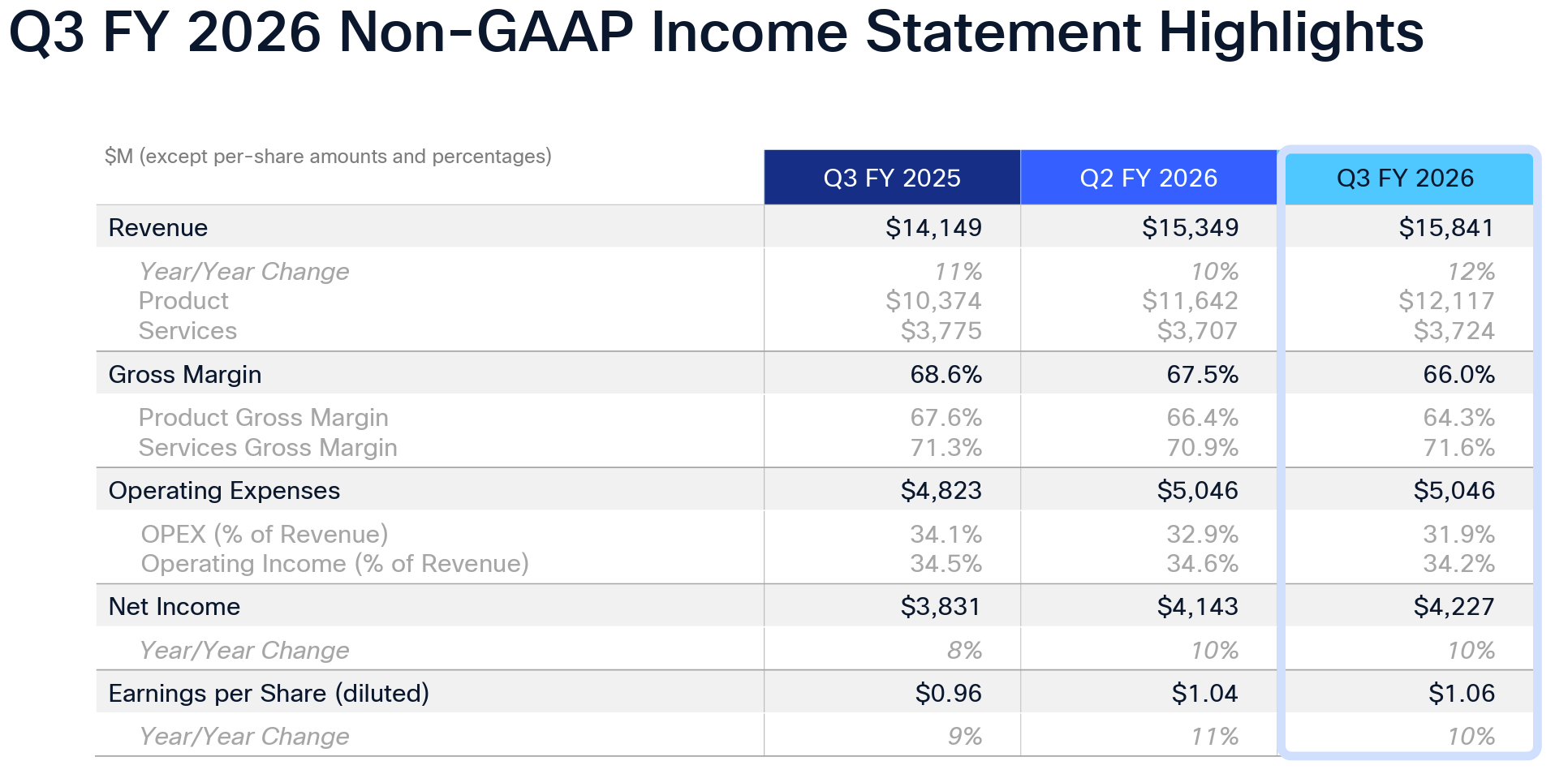

- 2026年第3四半期のNon-GAAPベースでの売上高(Revenues)は158億4100万ドル、前年同期は141億4900万ドルで前年同期比12%の増加

- 2026年第3四半期のNon-GAAPベースでの純利益(Net Income)は42億2700万ドル、前年同期は38億3100万ドルで前年同期比10%の増加

- 2026年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.06ドル、前年同期は0.96ドルで前年同期比10%の増加

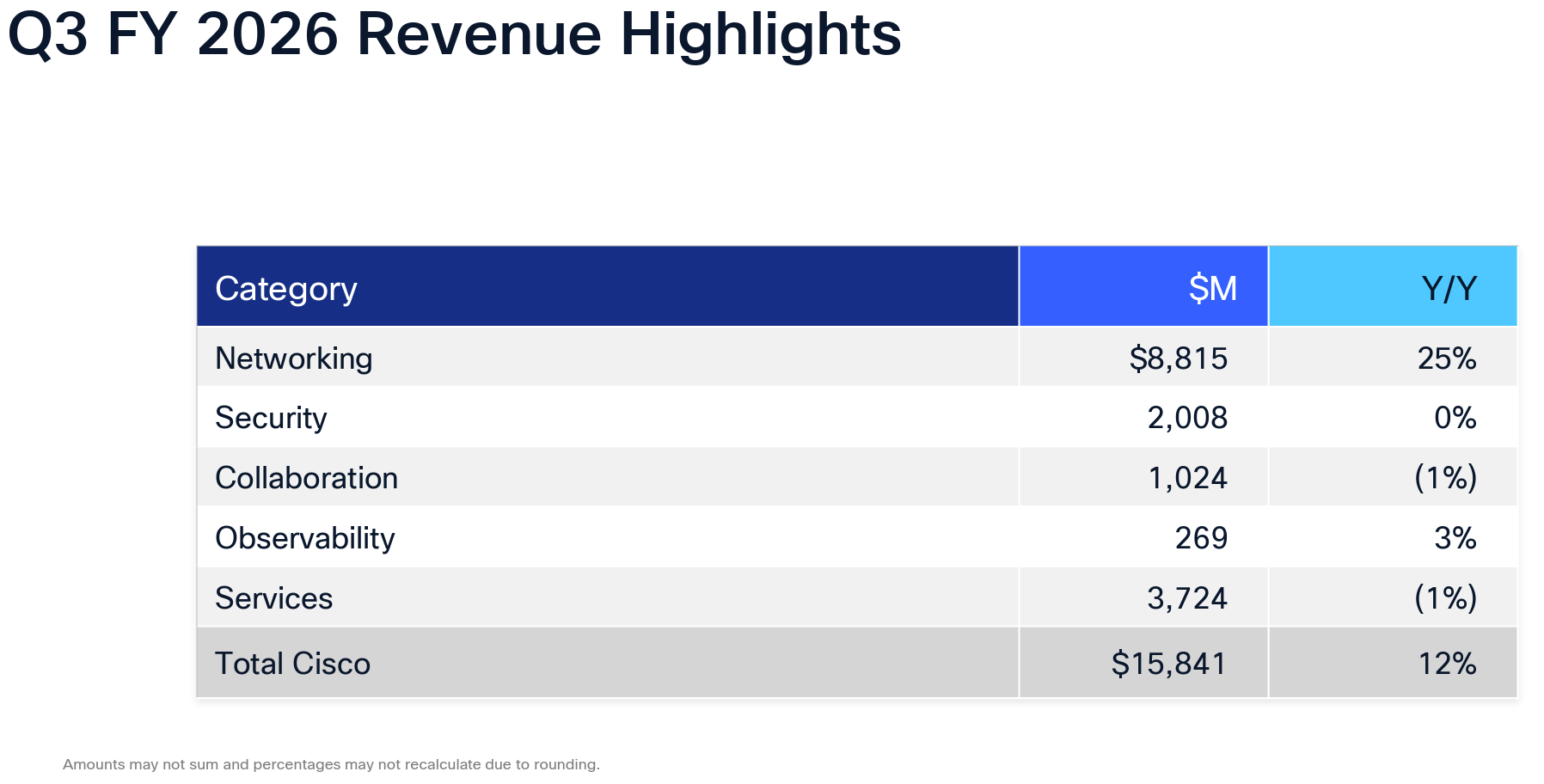

製品カテゴリ毎売上

売上全体に占める割合は製品76.5%、サービス23.5%となっている。

2026年見通し

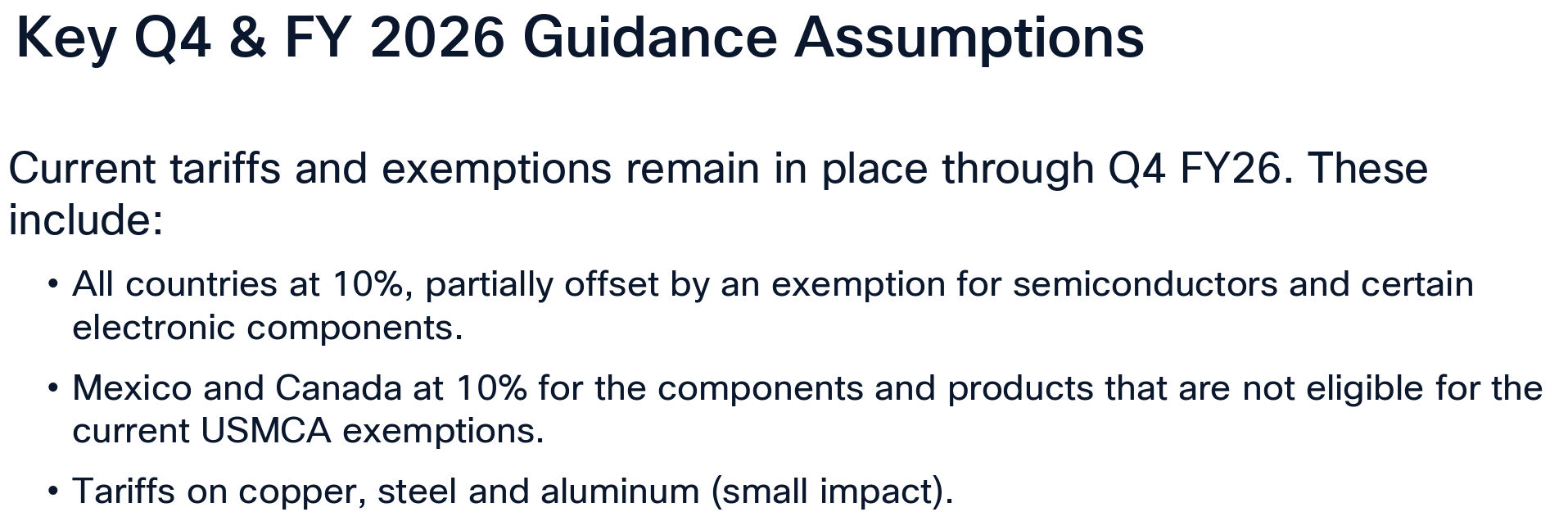

2026年通期の見通しは以下の通り。見通しに当たっての前提として関税に関する以下のものを挙げている。

- 現在の関税および免除措置は2026年度第4四半期まで引き続き適用され、これには以下が含まれる

- すべての国に10%の関税が課されるが、半導体および特定の電子部品については免除により一部相殺

- 現在のUSMCA免除の対象とならない部品および製品については、メキシコとカナダに10%の関税

- 銅、鉄鋼、アルミニウムに対する関税(影響は小さい)

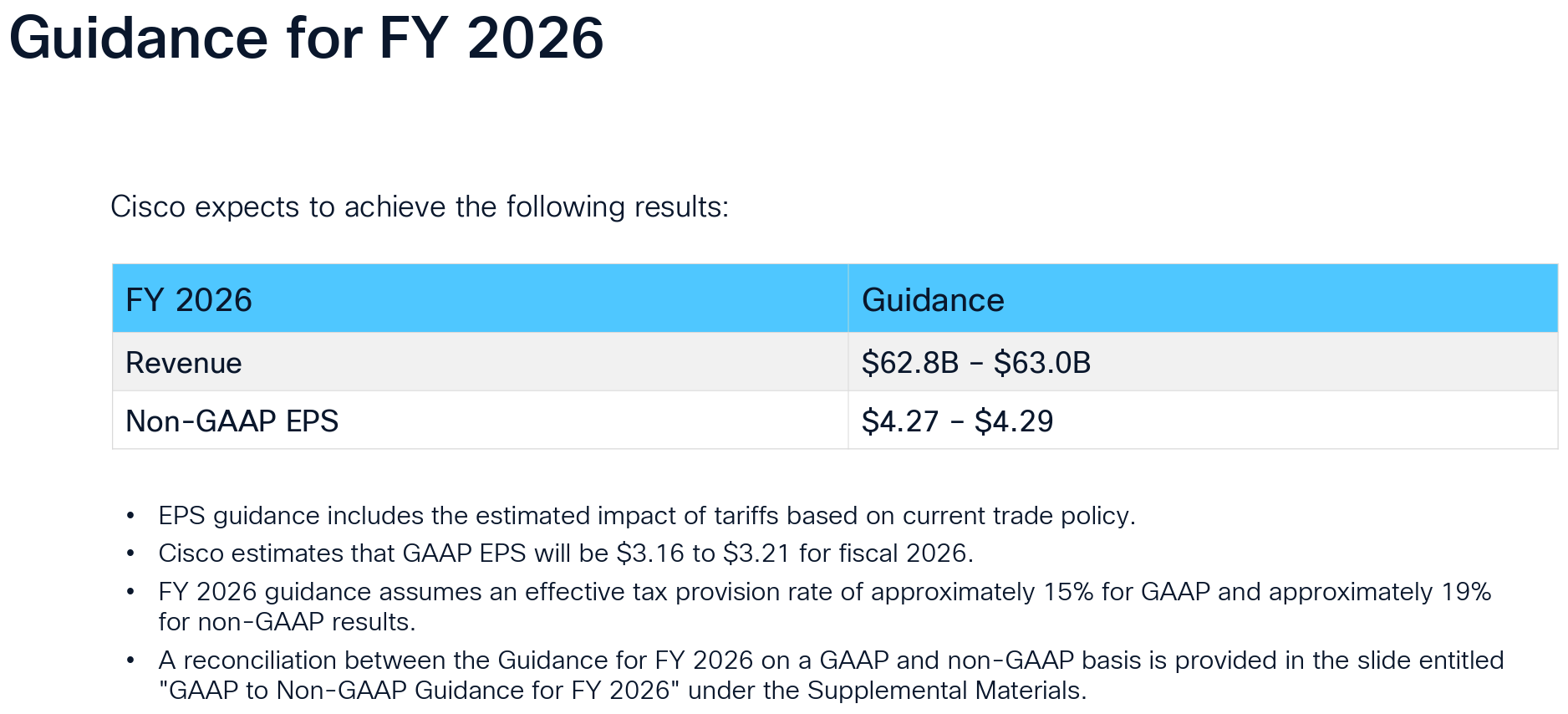

- 売上(Revenues):628億~630億ドル(前回の612億~617億ドルから上方修正)

- Non-GAAPベースでのEPS:4.27~4.29ドル(前回の4.13~4.17ドルから上方修正)

- GAAPベースでのEPS:3.16~3.21ドル(前回の3.00~3.08ドルから上方修正)

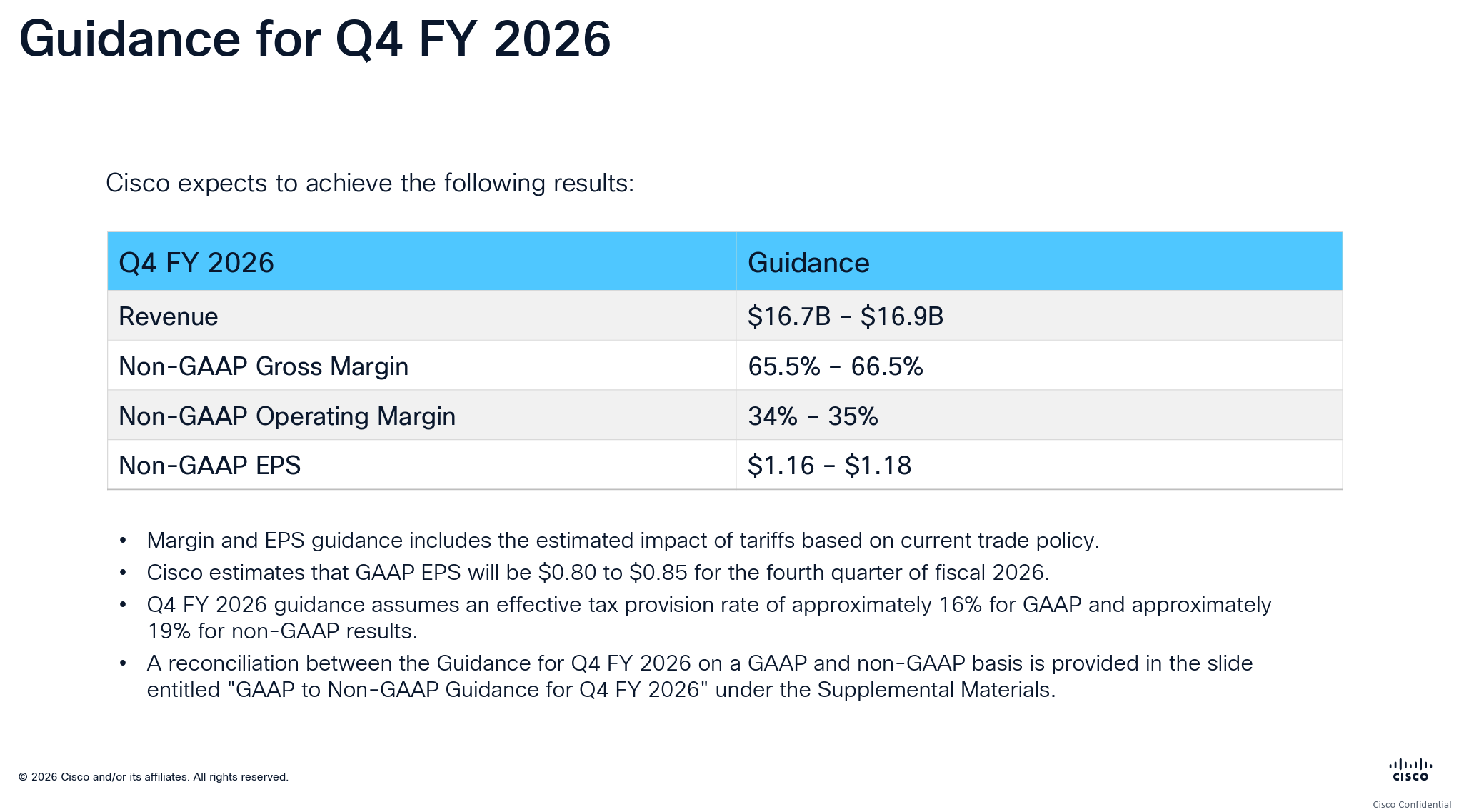

2026年第4四半期(2026年5月~7月)の見通しについては以下の通り。

- 売上(Revenues):167億ドル~169億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):65.5%~66.5%

- Non-GAAPベースでの営業利益率(operating margin rate):34%~35%

- Non-GAAPベースでのEPS:1.16ドル~1.18ドル

- GAAPベースでのEPS:0.80ドル~0.85ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- シスコにとって第3四半期は素晴らしい四半期となった

- 売上高と1株当たり利益はともに2桁成長を遂げ、見通しの上限を上回った

- 売上高は158億ドルと過去最高を記録し、前年同期比12%増

- 製品売上高は17%増

- AIインフラストラクチャとキャンパスネットワークソリューションに対する堅調な需要が再び牽引

- Non-GAAPベースの1株当たり利益は10%増を達成

- 市場全体のメモリ価格上昇を緩和するための取り組みの効果

- 製品売上高は17%増

- 製品受注総額は前年同期比35%増

- ハイパースケーラーからの受注は3桁の伸びを記録し、これを除くと製品受注は前年同期比19%増

- 顧客別

- エンタープライズ向け製品受注は前年同期比18%増

- 公共部門からの受注は前年同期比27%増

- サービスプロバイダーおよびクラウド顧客からの製品受注は大きく加速し、前年同期比105%増

- 通信事業者顧客からの受注も堅調で前年同期比9%増

- ハイパースケーラーから受注したAIインフラストラクチャの総額は、第3四半期に19億ドルに達し、前年の6億ドルから大幅に増加

- ハイパースケーラーからの受注総額は年初来で53億ドルに達し、2026年度の50億ドルという以前の予想をすでに上回っている

- 2026年度にハイパースケーラーから約90億ドルのAIインフラストラクチャの受注を見込んでおり、これは2025年度の総額の4.5倍に相当

- 2026年度にはハイパースケーラーから約40億ドルのAIインフラストラクチャの収益を計上する見込み

- 粗利益率について

- Non-GAAPベースの総粗利益率は66%で、前年同期比260ベーシスポイント減

- Non-GAAPベースの製品粗利益率は64.3%で、330ベーシスポイント減

- 製品構成の変化とメモリコストの上昇によるマイナスの影響によるもので、生産性の向上によって部分的に相殺

- Non-GAAPベースのサービス粗利益率は71.6%で、30ベーシスポイント増

- Non-GAAPベースの製品粗利益率は64.3%で、330ベーシスポイント減

- Non-GAAPベースの総粗利益率は66%で、前年同期比260ベーシスポイント減

- 財務関連

- 第3四半期末時点で現金同等物と投資の合計は166億ドル

- 営業キャッシュフローは38億ドル

- 特にAIインフラストラクチャからの需要増加に対応するための継続的な投資により7%減少

- 四半期中に自社株買い13億ドルを実施

- 自社株買いプログラムには96億ドルが残っている

- 発表済みのリストラ計画の一環として最大10億ドルの税引前費用を計上する予定であり、そのうち4億5000万ドルは2026年度第4四半期に計上され、残りは2027年度に計上される予定

- 質疑応答

- 2027年度の見通しについて

- 来年については、次四半期により詳細かつ具体的な内容について話し、より確固たるガイダンスをお伝えしたいが、2027年度を見据える際に役立つと思われる点がいくつかある

- まず第一に、AIハイパースケール事業をポートフォリオの他の部分から切り離すことになるだろう

- AIハイパースケール事業に関しては、2027年度には少なくとも60億ドルの収益を計上できると見込んでおくのが妥当だと考えている

- そしてポートフォリオの残りの部分については、当社の長期モデル(4~6%の成長)に沿って成長すると見込んでおくのが妥当

- Silicon One(統合型ネットワーク・シリコンアーキテクチャ)の成長について

- 第3四半期中に、2社のハイパースケーラーからP200の設計受注を獲得

- 今四半期も、既に3社目のハイパースケーラーから、同じくP200設計受注を獲得

- はっきり言ってSilicon Oneを見れば、私たちが勝っている理由はSilicon Oneのおかげだと分かる

- Silicon Oneがなければハイパースケーラーにとって存在意義を保つのは困難になるだろうし、大きな差別化要因となっている

- Silicon One/メモリにおけるサプライチェーンについて(競合他社の1社が最近、状況がさらに厳しくなっていると示唆し、場合によっては契約解除の可能性まで言及していたが)

- 改めてお伝えしたいが、我々はサプライチェーンの大部分を自社で管理しており、他社のように多くの依存関係を抱えていない

- 自社でSiliconを設計しているという事実が、エンドツーエンドでより大きなコントロールを可能にしている

- Siliconに関しては、2026暦年までの今後8ヶ月間の供給を確保している

- メモリに関しては多くのイニシアチブがあり、ポートフォリオ全体でメモリ使用率を削減するため20以上のプログラムを実施

- 第4四半期に注文可能になる製品の中には、実際にメモリ使用量が50%削減されるものがあり、これは大きなプラス要因

- DDR4からDDR5への移行も順調に進んでいる

- ナンヤ・テクノロジー(Nanya Technology:台湾のDRAM大手)への戦略的投資と3年間の供給契約(2026年3月)も非常に有効

- 前年比で見ると在庫と事前購入契約は前年比116億ドル増加しており、シリコン、基板、メモリ、フォトニクス、PCB、電源など、あらゆる分野で可能な限り長期契約を確保している

- 会社にとって悩みの種になっていると思われる、セキュリティとソフトウェアポートフォリオについて

- 四半期中にかなり良い改善が見られ、新製品や改良版は引き続き2桁成長を続けた

- 従来製品が依然として足を引っ張っていることは明らかだが、上半期ほどの足かせにはならなかった

- ここ数四半期で顕著なのは、ファイアウォール事業の好調さ

- 前回のカンファレンスコールで、シスコの従来型セキュリティ製品群の売上高が2桁成長に近づくと申し上げたが、まさにその方向に向かっていると思うし、実際に実現できると確信している

- 発表された組織再編について(社内向けメモでは5%未満(4000人))

- 今回の組織再編は決してコスト削減を目的とした再編ではない

- 現状、物事が非常に速いスピードで進んでいるため、既に強固な基盤の上に再編成を行うという側面が強い

- 2027年度の見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第3四半期のNon-GAAPベースの売上高(Revenues)は158億4100万ドル、市場予想の155億5800万ドルを上回っている

- 2026年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.06ドル、市場予想の1.04ドルを上回っている

- 2026年第3四半期のNon-GAAPベースの調整後粗利益率(Gross Margin)は66.0%、市場予想も66.0%

となっている。

まとめ

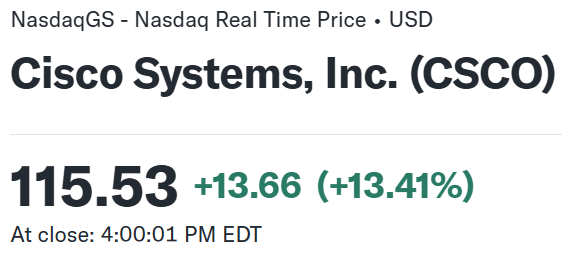

上記の様な決算結果を受けてシスコの株価は

前日比13.66%の上昇。同日の米国市場が

いずれもまずまず上昇しているのと比べてもシスコ株の上昇は際立っている。

前回決算での大幅下落の一因と思われる粗利益率は市場予想と同じ(前年比2.6%減)だったが、売上、EPSは市場予想を上回り、AI受注の通年見通し(50億ドル)を既に達成して90億ドルに引き上げ、通期見通しも引き上げたことが好感された模様。

決算後数日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べると

2026年は1月下旬から上昇傾向だったものの、前回2026年2月の決算を受けて10%を超える大幅下落。更なる下落懸念もあったが、その後は中東情勢による市場下落もありながらまずまずの動きで、4月に入ると市場全体、特にハイテク銘柄の上昇の影響か大きく上昇(4月は17.9%上昇)し、迎えた今回決算で更に上昇して年初来では50%を超える上昇。決算後も少し株価を下げる局面もあったが、ほぼ今回決算と同水準の株価となっている。

今後のシスコ株だが、決算での好調なAI需要見込みとそれに伴う通期見通しの引き上げが経営陣の期待通りに進めば、堅調な株価推移が望めるだろう。ただし旺盛なAI需要に陰りが見える様になった場合には、大きく値を下げる局面もあるのではないかという懸念もある。自分の懸念が単なる杞憂に過ぎなければいいのだが。