はじめに

2026年4月30日(木)には自分が所有しているアルトリア・グループ(MO)の2026年第1四半期決算発表があった。

前回2026年1月の2025年第4四半期決算では売上、通期のEPS見通しは市場予想を上回ったが、EPSは市場予想に届かず、経口タバコのマージン低下やE-Vapor関連で13億ドルの費用を計上したことなどが嫌忌されてか5.34%の大幅下落。その際には

「今後のアルトリア株だが、今回決算を受けて5.34%の下落、しかし翌日は3.73%の上昇と今一つ定まらない動きとなり、先行きがどうなるかを判断するのは難しい。何とか決算前半月ほど続いていた上昇傾向が維持されることを願いたいがどうなるだろうか。ただ長期的は紙巻きタバコに代わる経口タバコや電子タバコ製品が成長しなければならない点は変わらず、今回の四半期でもその分野での大きな進展が見られなかったことを考えると、現状維持が出来れば御の字だろうか。何とかそれらに関するポジティブな話題が出てくることを期待したい。」

と書いていた。

以下、今回の決算結果及びそれを受けてのアルトリア株はどうだったのかを確認し整理しておく。

アルトリア・グループ2026年第1四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

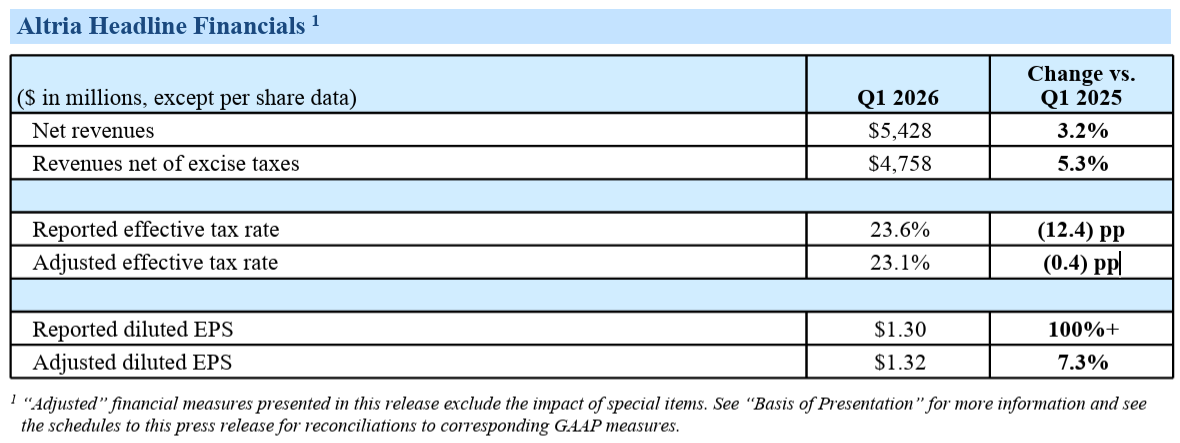

- 2026年第1四半期の売上高(Net Revenues)は54億2800万ドル、前年同期比3.2%増

- 2026年第1四半期の物品税控除後の売上高(Revenues net of excise taxes)は47億5800万ドル、前年同期比5.3%増

- 2026年第1四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.32ドル、前年同期比7.3%増

Reported diluted EPSが前年同期に倍以上に増加しているのは、主に前年同期はNJOYに関する8億7300万ドルの非現金減損損失を計上していたため。

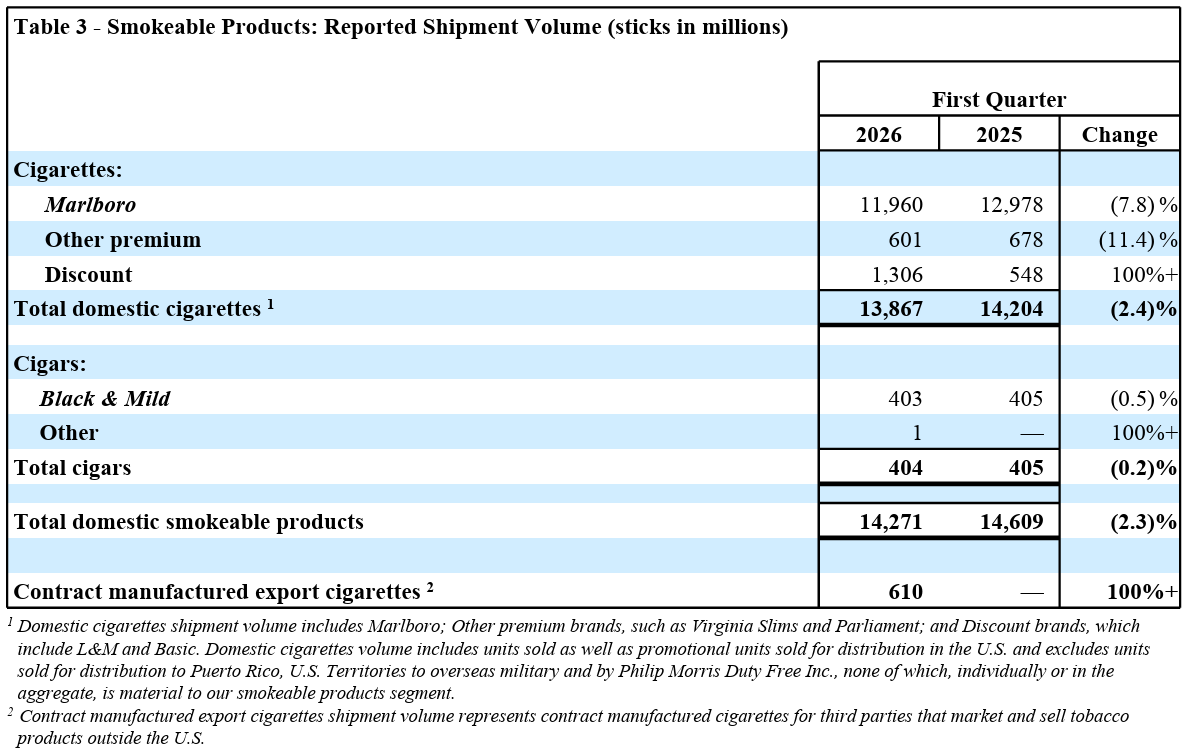

- 2026年第1四半期のタバコ製品の出荷量は前年同期比7.5%の減少

今回から「domestic(国内)」という単語が追加されているが、プエルトリコ、米領、海外駐留軍、フィリップモリス・デューティーフリー社への流通向けに販売された本数は除外されるとのこと。またこれらのいずれも個別あるいは合計で、当社のタバコ製品セグメントにとって重要なものではない、としている。

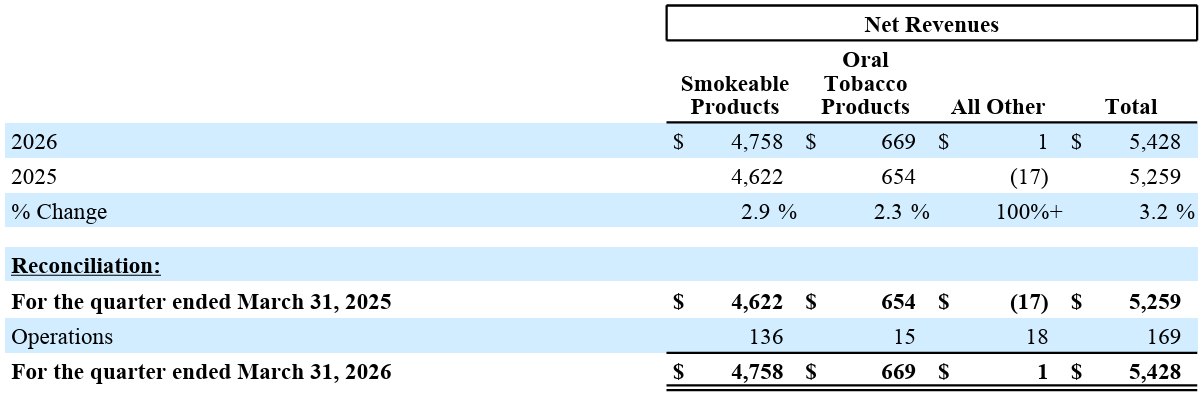

- 2026年第1四半期の売上高(Net Revenues)に占める割合

- タバコ製品(紙巻きタバコ、葉巻):87.66%

- オーラルタバコ製品(嗅ぎタバコなど):12.32%

- その他:0.02%

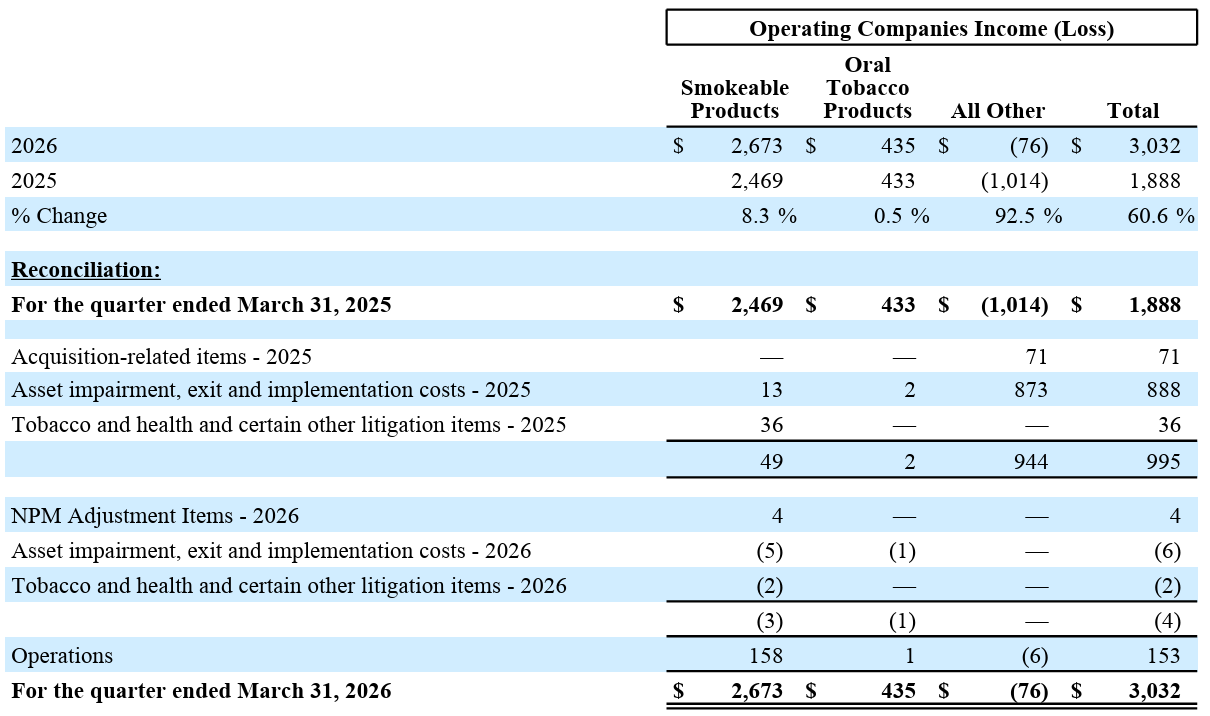

- 2026年第1四半期の営業損益(Operating Companies Income(Loss))に占める割合

- タバコ製品(紙巻きタバコ、葉巻):88.16%

- オーラルタバコ製品(嗅ぎタバコなど):14.35%

- その他:‐2.51%

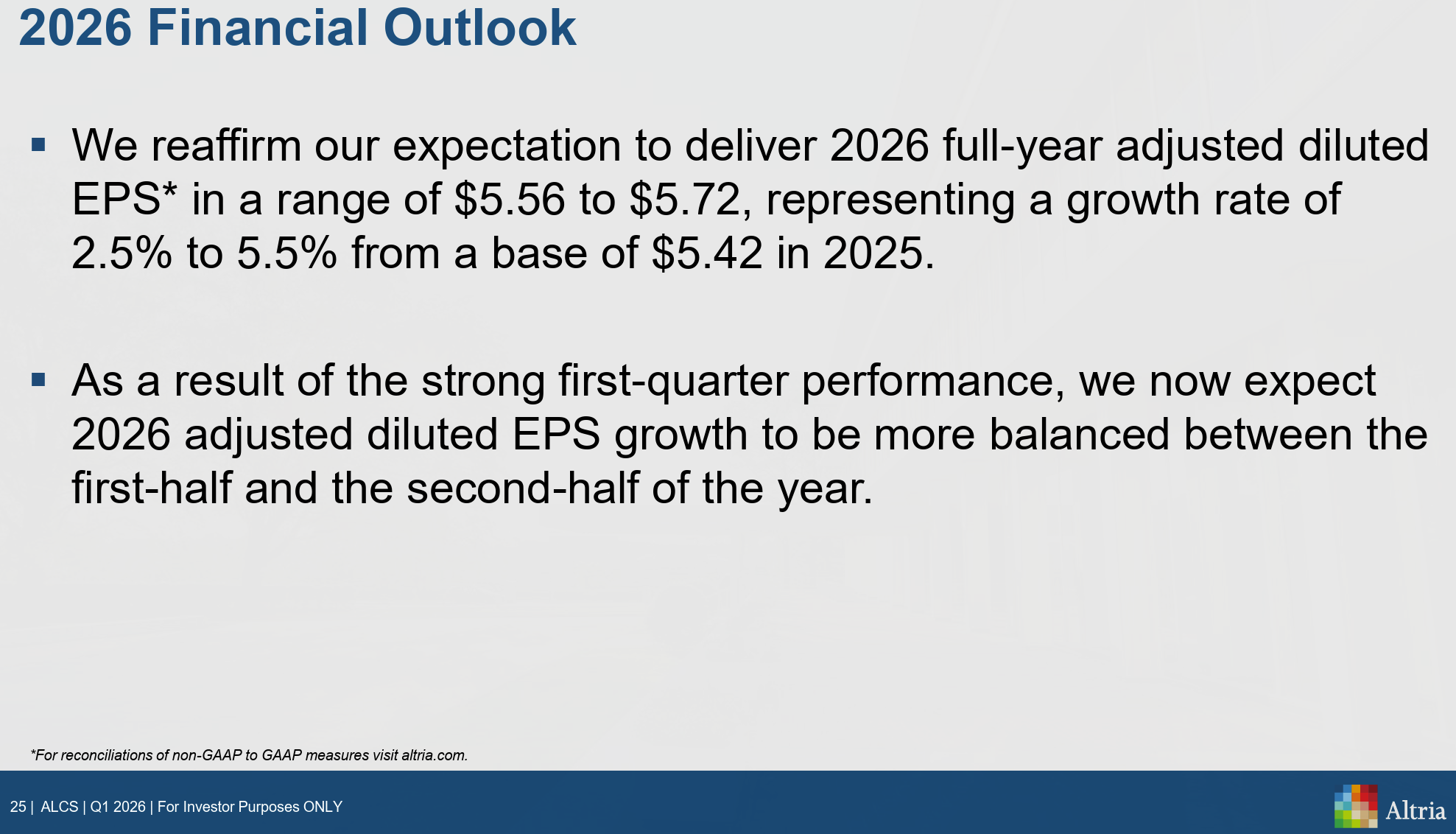

2026年通期見通し

2026年通期の見通しは以下の通り。

- 2026通期の調整済希薄化後EPS(Adjusted Diluted EPS)見通し:5.56~5.72ドル(前回と変わらず)

- 2025年実績(5.42ドル)比成長率:2.5%~5.5%(前回と変わらず)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期ハイライト

- 年初から好調なスタートを切り、第1四半期の調整後希薄化後EPSは7.3%増加

- タバコ製品セグメントは力強い収益成長を達成

- 調整後OCI(Operating Company Income)は6.3%増加、調整OCIマージンは65.1%に増加

- タバコ製品の販売量の減少は引き続き緩やかで、貿易在庫の変動を調整すると国内タバコ業界の販売量は5%減少したと推定されるが、4四半期連続で前年同期比の減少幅が縮小

- オーラルタバコ製品セグメントは堅調に推移

- 調整済みOCIマージンは67.4%と堅調に推移

- 前年同期比では1.8%減だが、これには対面イベントやデジタル広告へのマーケティング投資などが含まれる

- セグメント全体のレポートベース出荷量は3.1%減少

- 経口ニコチンパウチのON!は成長したが、MST(Moist Smokeless Tobacco)の出荷量の減少によって相殺された

- 取引在庫の変動を調整すると、第1四半期のオーラルタバコ製品セグメントの出荷量は約8.5%減少したと推定

- 調整済みOCIマージンは67.4%と堅調に推移

- 電子タバコ(E-Vapor)について

- 違法なフレーバー付き使い捨て製品は依然として広く普及しているが、数年間の急速な成長の後、2025年後半には減速の兆候が見られ始めた

- 取り締まり活動の増加と供給関連の市場の混乱がこれらの製品の需要を減速させ、その動きが第1四半期まで続いたと考えている

- 3月末時点で、成人の電子タバコ使用者は約2050万人で前年同期と同程度と推定され、使い捨て電子タバコの消費者の推定数はわずかに減少したと推定される

- 電子タバコ製品に対する消費者の需要は、米国におけるタバコ害軽減におけるこのカテゴリーの役割の可能性を示しているが、FDA認可製品の数が限られていることが依然として進展を阻害している

- 継続的な法による取り締まり執行と効率的で予測可能な認可プロセスを組み合わせることで、認可を受けた製造業者が、公衆衛生の保護に適した高品質の認可製品を成人のニコチン消費者に提供できるようになると確信している

- 財務関連

- 2億8000万ドルで450万株の自社株買いを実施

- 第1四半期末時点では、年末に期限を迎える自社株買いプログラムに基づき7億2000万ドルの資金が残っている

- 2月に満期を迎えた10億ドル強の債務を返済

- 3月31日時点のEBITDAに対する総債務比率は1.9倍と目標に合致

- 通期見通しについて

- 第1四半期の好調な業績を受け、2026年度の調整後希薄化後EPSの成長率は、上半期と下半期でよりバランスの取れたものになると予想

- 見通しには、電子タバコ業界の成長鈍化が紙巻タバコおよび電子タバコ製品の販売量に与える影響、及び成人ニコチン消費者が直面するマクロ経済の不確実性の高まりを考慮に入れている

- 質疑応答

- 好調だった第1四半期にもかかわらず見通しを据え置いた理由について

- 明らかにマクロ経済環境は依然として厳しく不確実であり、第1四半期末にはガソリン価格が大幅に上昇したため、価格に敏感な成人喫煙者の可処分所得を圧迫している

- 今年の残りの期間を考えてガイダンスを据え置くのが賢明だと判断した

- 年が進むにつれてガイダンスに何らかの更新があればお伝えする

- 中東情勢が及ぼすマクロ経済への影響について

- 四半期後半にはガソリン価格が大幅に上昇し、当然これは消費者の裁量支出に影響を与える

- 日用品の価格が高止まりしているのと同様に、消費者は長い間プレッシャーにさらされてきた

- IRSからのデータに基づくと、税金還付額が増加傾向にあるため短期的な追い風と言えるものもある

- タバコ業界では、ディスカウントカテゴリーの成長が見られるが、これは消費者が直面しているマクロ経済的な困難が要因となっている

- 弊社にはこの状況を乗り切るためのツール(RGM(収益成長管理)データ分析ツールセット)があると確信しているが、消費者の経済状況には細心の注意を払っていく

- 電子タバコの現状について

- 執行面で明るい兆しが見え始めているが、電子タバコ市場全体の状況を改めて見極めることが重要と考える

- 市場規模は非常に大きいものの、その約70%は違法なフレーバー付き使い捨て電子タバコであり、市場は依然として混乱状態にある

- 特許侵害に関するITC(国際貿易委員会)の問題(アルトリアのE-VaporであるNJOYは係争中であり販売差し止めされている)については、大きな進展が見られており大変嬉しく思っている。適切な時期に製品を市場に再投入できることを楽しみにしているが、市場が混乱状態にある間は、規律を守りながら事業を進めていく

- 好調だった第1四半期にもかかわらず見通しを据え置いた理由について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の物品税控除後の売上高(Revenues net of excise taxes)は47億5800万ドル、市場予想の45億8000万ドルを上回っている

- 2026年第1四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.32ドル、市場予想の1.25ドルを上回っている

となっている。

まとめ

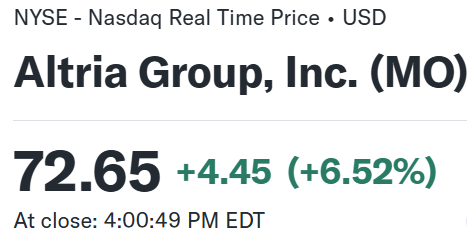

上記の様な決算発表を受けてアルトリア・グループの株価は

前日比6.52%の上昇。同日の米国市場が

堅調な四半期決算を受けていずれも上昇したのと比べてもアルトリア株の上昇幅は大きい。

売上、EPSが市場予想を上回ったことに加え、違法な電子タバコにやや減速がみられるとしたことや旧来のタバコ製品の出荷減少量がここ数四半期縮小していることなどが評価されたものと思われる。

決算後数日を含めた年初来のアルトリア株の推移を市場(S&P 500)と比べると

前回1月末の決算時には5%を超える下落となったものの、2月は上昇傾向となり年初来20%超まで。3月に入って市場が中東情勢の影響で下落傾向となるとアルトリア株も下落傾向となるがその幅は市場よりは小幅。4月に入って市場が上昇傾向となる中でアルトリア株は見劣りする動きとなっていたが迎えた今回決算で大きく上昇。決算後2営業日時点では大きな反動もない。

今後のアルトリア株だが、今回決算で大きく上昇して年初来25%を超える上昇となってはいるものの、今後も同様なパフォーマンスとなるかは個人的には疑問。やはり旧来のタバコ製品が売上、利益に占める割合が大きいままなのがどうしても気にかかる。係争中の電子タバコNJOYが業績に貢献するようになってくれればいいのだが。