はじめに

2026年2月3日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2025年第4四半期決算発表があった。

前回2025年10月の第3四半期決算では売上、EPSは市場予想を上回ったものの通期見通しを引き下げたことで前日比3.92%の下落。その際には

「今後のモンデリーズ株だが、今回決算において通期見通し、つまり第4四半期見通しを引き下げたことによる株価下落、それが決算後数日続いていることを考えると期待は出来ないだろう。何とか早く下げ止まって、明確な下落傾向とはならず持ちこたえて欲しいものだがどうなるか。」

と期待出来ない旨を書いていた。

今回のモンデリーズ決算そして株価はどのような結果となったのか。以下に確認して整理しておく。

モンデリーズ2025年第4四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

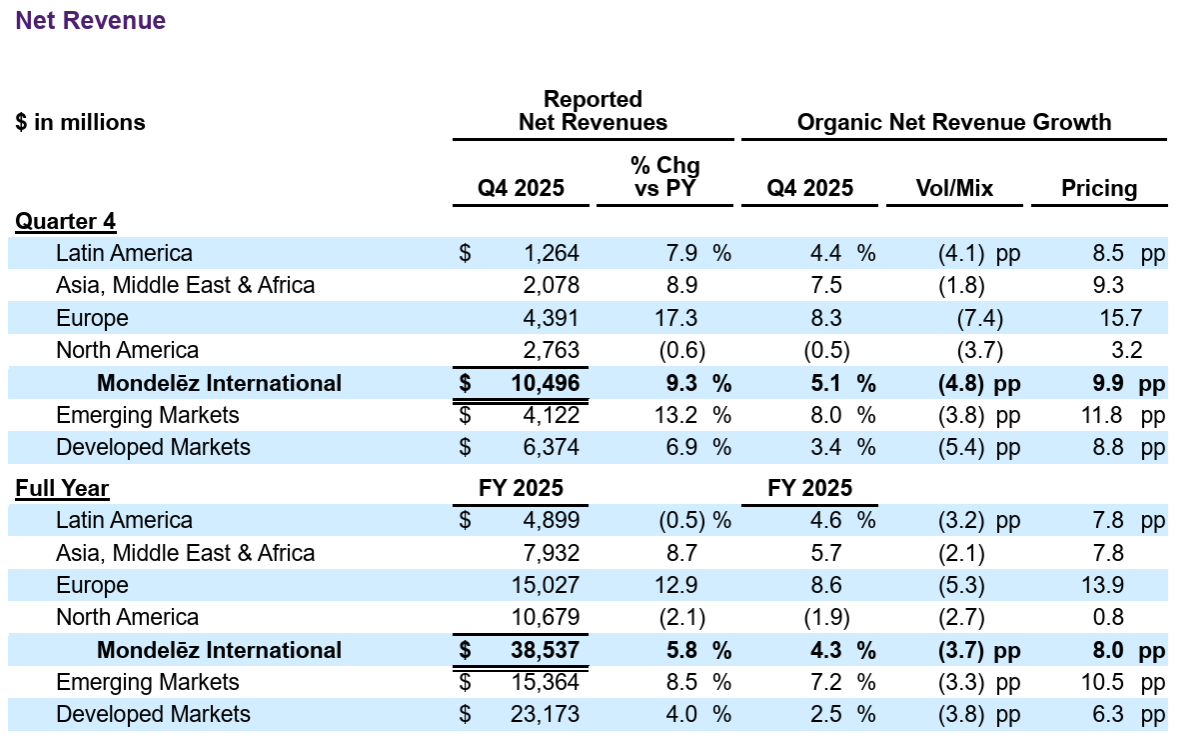

- 2025年第4四半期のレポートベース純売上高(Reported Net Revenues)は104億9600万ドルで前年同期比9.3%増

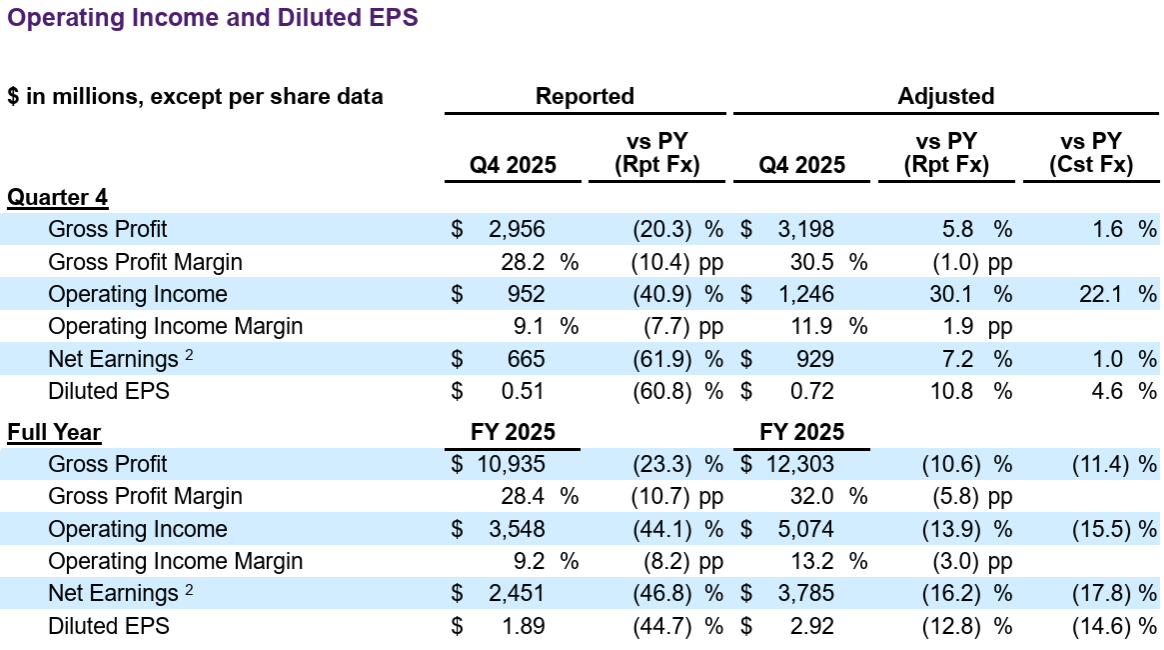

- 2025年第4四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.72ドルで前年同期比10.8%増(恒常為替ベースでは4.6%増)

2026年通期見通し

2026年通期の見通しは以下の通り。

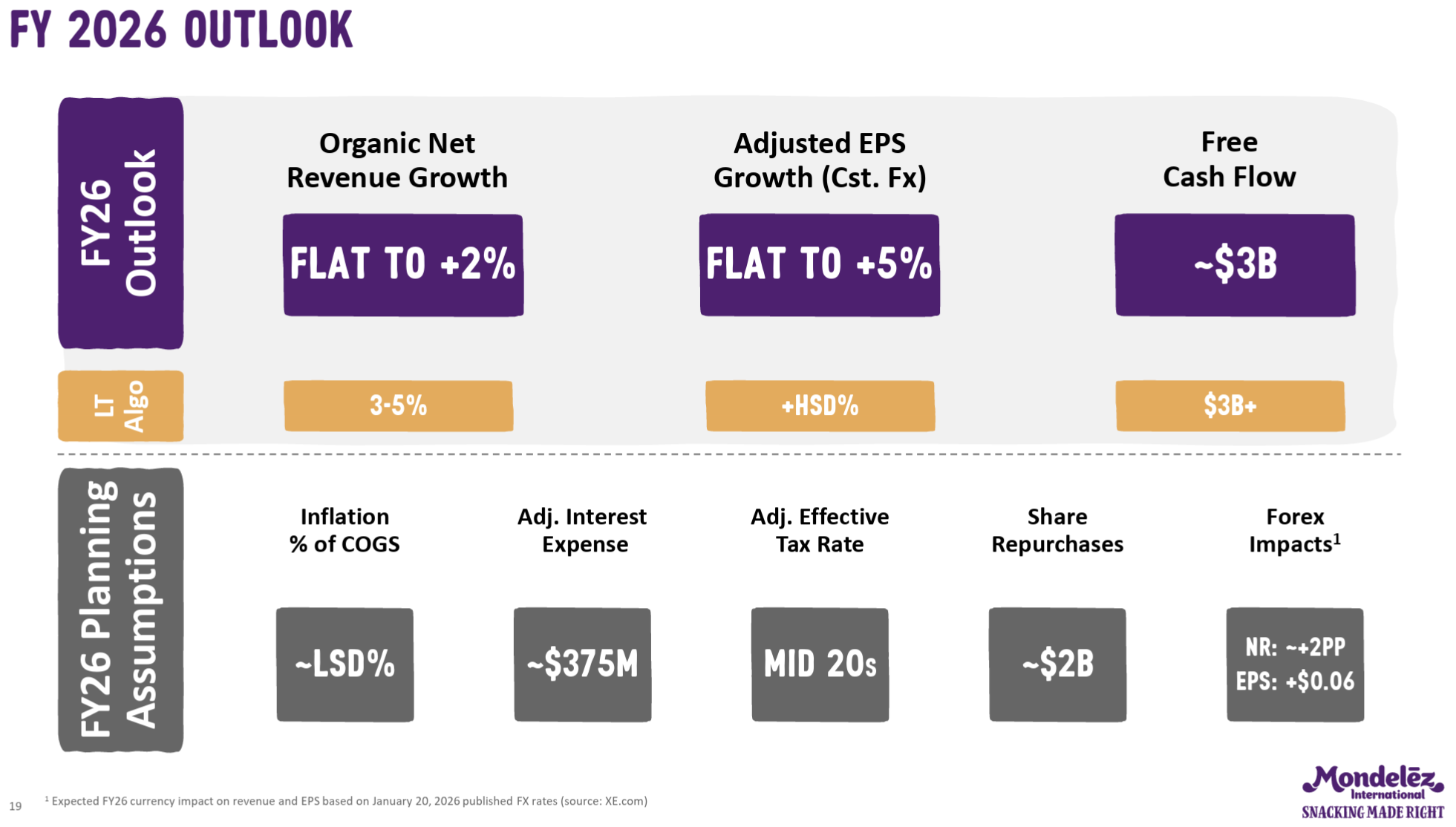

- 既存事業純売上成長率(Organic Net Revenue growth):0~2%

- 調整後EPS成長率(恒常為替ベース):0~5%

- フリーキャッシュフロー:30億ドル

- 自社株買い:20億ドル

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。決算発表説明は事前準備資料で行われ、カンファレンスコールでは質疑応答のみ。

- 第4四半期業績

- ココアを主力とした価格設定が牽引し、売上高は5.1%増

- 調整後EPSは、為替変動の影響を除いたベースで4.6%増の0.72ドル。過去最高のココアコストだったが、昨年の税制優遇措置、継続的なコスト削減への取り組みが奏功した

- 2026年に向けて、ココアコストの継続的な正常化が事業の長期的な利益につながると確信しており、新興市場における好業績を維持しながら、先進市場における業績向上に注力していく

- マクロ環境

- 米国では、広範な経済の不確実性と生活費への懸念から消費者心理が依然として低迷しており、この傾向は2026年も続くと予想

- そのため、米国のビスケットカテゴリーは低迷が続いており、価格重視の消費者はバリューストアやクラブストアを利用する傾向が強まっている

- 一方、高所得の消費者は、健康に良いスナック、特にタンパク質を豊富に含むスナックに加え、プレミアムな贅沢品を選ぶ傾向が強まっている

- 欧州では、経済の不確実性から消費者心理は依然として脆弱だが、eコマース、コンビニエンスストア、ディスカウントチャネルが牽引し、消費者は手頃な価格と機能性素材をますます重視する傾向にあるためスナック菓子の成長は安定すると予想

- チョコレートの販売量は安定し、ビスケットは引き続き堅調に推移すると予想

- 米国では、広範な経済の不確実性と生活費への懸念から消費者心理が依然として低迷しており、この傾向は2026年も続くと予想

- 現状と今後の展望

- 外部マクロ環境は、多くの市場における広範な経済不確実性に起因する消費者心理の低迷、小売業者と家庭双方にとっての価格負担の課題、消費者の嗜好の変化など、依然として大きな逆風となっている

- 同時に、当社の最重要商品であるカカオのコストは、昨年の記録的な高値からは低下したものの、依然として過去の水準を上回っている

- このような厳しい状況下においても、当社のチームは機敏性、集中力、回復力を維持しており、ブランドの勢いを維持し、持続可能な長期成長に向けて事業を位置付けるため、慎重かつ戦略的に以下の行動をとっていく

- 主要カテゴリーにおけるリーダーシップを加速するため、ブランドへの多大な投資を継続し、消費者ロイヤルティの構築、イノベーションの加速、小売業者とのパートナーシップの強化

- 価格帯の体系を進化させ、手頃な価格と価値の提供に努め、消費者にとって重要な価格帯をターゲットとした幅広い新フォーマットを展開

- サプライチェーンと営業部門のデジタル化を加速させ、新興市場における流通網を急速に拡大

- 健康志向、プレミアム、プロテインといった分野における消費者の需要の高まりに対応するため、製品ラインナップの拡充

- キャッシュフローと株主還元

- 通年では32億ドルの堅調なキャッシュフロー

- 年間の自社株買いは24億ドル、配当と自社株買いを合わせた株主へのキャッシュ還元総額は年間49億ドル

- 今後も自社株買いについては、引き続き機会を捉えて対応していく方針

- ココアの状況

- ココア価格はここ数週間で大幅に下落

- 西アフリカの好天、西アフリカ以外での供給の継続的な増加、需要の弾力性により、2025~2026年のサイクルでは供給過剰が見込まれている

- 2026年のココアのエクスポージャーの大部分は現時点でヘッジされているが、現在のスポット価格よりも比較的高い価格でヘッジされている

- 2026年通期見通し

- 2026年を迎えても、消費者心理の低迷、特定商品のボラティリティ、地政学的環境の継続的な緊張など、様々な面で厳しい状況が続くと予想

- 来年、3年後、それ以降も、事業の健全性のために適切な意思決定を行うための柔軟性を提供する、リスク調整済みの慎重な見通しを持つことが重要だと考えている

- そのため、2026年通期の既存事業売上は横ばいから2%増と予想

- この見通しは、カテゴリー成長の継続的な軟調さと、事業規模維持のための厳選された価格投資を反映

- 調整後EPSは横ばいから5%増と予想

- この1株当たり利益見通しには、主要市場セグメントにおける販売数量のトレンド改善と厳選された価格投資を促進するための大規模な再投資計画が織り込まれている

- フリーキャッシュフローの見通しは約30億ドル

- 2026年第1四半期について

- 通常、四半期ごとに見通しに関するコメントは提供していないが、2026年の計画の段階的実施に関連して、考慮すべき注目すべき事項がいくつかある

- 通常の価格交渉に基づき、上半期に欧州で顧客との混乱が見込まれる

- 前年比で約5億ドルの在庫コストの逆風により上半期の収益性がマイナスの影響を受け、その大部分は第1四半期に影響する

- 通常、四半期ごとに見通しに関するコメントは提供していないが、2026年の計画の段階的実施に関連して、考慮すべき注目すべき事項がいくつかある

- 質疑応答

- カカオ価格の急落が業界、貴社にどのような影響を与えるか

- 2026年に向けて既に現在の市場価格よりも高い価格で供給している業界、大手企業にとっては短期的なプレッシャーとなるだろう

- そしてこれは予想外の競合他社の反応を引き起こす可能性がある

- そのため2026年の市場での状況がどうなるかはまだ予測がつかないため、ガイダンスにはある程度の柔軟性を持たせた

- 明るい材料はカカオの価格がこれまでの歴史的な価格にかなり近い水準に戻っていることで、これは2027年に向けて非常に良い兆候

- 2026年については既に述べたように対応策を講じており、私たちにできることは多くないが、2027年は間違いなくこの恩恵を受けるだろう

- 本日、御社の大手競合他社がスナック菓子カテゴリーで値下げを発表したという状況を踏まえて北米市場について(ペプシコがドリトスやチートスなどの主力商品を最大15%値下げする発表している)

- まず第一に、北米で問題となっているのは消費者だと思う

- 消費者信頼感は歴史的な低水準に近づき、消費者は全体的に物価の高騰にうんざりし、経済的な見通しも明るくなく、雇用の安定にも不安を抱いている

- つまり、アメリカの消費者の平均的な買い物かごは、社会経済的階層の高低を問わず、過去2~3年間増加していないということ

- 明らかに、より裕福な消費者層が存在し彼らは消費行動が異なるが、消費者の大部分は価値を強く求めている

- 我々はこうした状況に対応していくしかなく、今後の方向性としては、より良いアクティベーションを行い、消費者の関心を高め、買い物のたびに私たちのスナックを買わなければならないと感じていただけるようにすること

- 他社から聞いたほど大幅な値下げは必ずしも必要だとは考えていない

- GLP-1*についてどのように考えているか、そして今年以降どのような展開を期待しているか

- 四半期ごとに、最新の情報に基づいてモデル化を行っており、一部の薬剤の価格が下がっていること、経口薬が承認されていることなどを認識している

- これまでのところ大きな変化はないと考えている

- 現時点での採用率は非常に低いため、これまでの推計では事業への短期的な影響は見られず、またカロリーの削減も比較的軽微なもの

- 今後10年間で米国での普及率が10%から20%程度になると仮定した場合でも事業全体に大きな影響を与えることはないと考えている

- この期間では全体の売上に0.5%から1.5%の影響が及ぶと考えている、つまり10年間で見ればほぼ無視できる程度

- カカオ価格の急落が業界、貴社にどのような影響を与えるか

- 結び

- (2月17日の)CAGNYでは、ヨーロッパのチョコレート事情についてさらに詳しく説明し、今後の取り組みについて詳細を伝る予定。また、北米の状況と今後の計画、新興市場、財務見通しについても説明する予定

*GLP-1:GLP-1受容体作動薬は食欲を抑制し、特に高カロリーな食品への欲求を減らすため、スナック菓子の購入量が減少する可能性が取り沙汰されている

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の純売上高(Reported Net Revenues)は104億9600万ドル、市場予想の103億1000万ドルを上回っている

- 2025年第4四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.72ドル、市場予想の0.70ドルを上回っている

- 2026年通期の既存事業純売上成長率見通しは0~2%、市場予想の3.84%を下回っている

- 2026年通期の調整後EPS成長率(恒常為替ベース)見通しは0~5%、市場予想の8.3%を下回っている

となっている。

まとめ

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

![]()

前日比0.12%の下落。同日の米国市場が

ハイテク銘柄が大きく下落したためその比重の大きいNASDAQ総合、S&P 500が下落した一方で、いわゆるディフェンシブ銘柄に買いが入ったのかダウ工業平均は上昇とまちまち。そんな中でモンデリーズ株は下落はしたもののその幅は大きくない。通期見通しが市場予想を下回ったにもかかわらずこの程度の下落で済んだのは意外でもある。

決算後2営業日を含めた過去1年のモンデリーズ株の推移を市場(S&P 500)と比べると

前回2025年10月の第3四半期決算の下落以降は冒頭に挙げていた懸念の通り下落傾向。そして2026年1月には保健福祉省と農務省によって5年ごとに発表される米国の食事ガイドラインにおいて加工度の高い食品(シリアル、冷凍ピザ、加糖飲料など)の摂取を控えることが明示されたこともあって一段と下落。ただその後はカンファレンスコール中でも言及されたカカオ価格の下落があったためか株価が持ち直している中で迎えた今回決算ではやや下落。ただ決算後2営業日では明確な傾向は見出せない。

今後のモンデリーズ株だが、決算前には上昇傾向だった株価が決算を受けてどうなるかは2営業日経過時点ではまだ判らない(決算翌日はやや上昇、翌々日はやや下落)。通期見通しが市場予想に届いていない点が気になる一方で、最近下落したカカオの価格動向がモンデリーズの見込み通りとなれば持ち直す可能性もあるかもしれない。ただカンファレンスコールの説明では、カカオ価格の下落の恩恵を本格的にモンデリーズが受けるのは2027年とのことなので、短期的に過度な期待はしないでおこうと思う。