はじめに

米国時間2025年9月11日(木)に2025年8月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年8月12日発表のCPIは市場予想と同程度だったことから、8月1日発表の予想外の米雇用統計で経済指標に神経質になっていた市場に一定の安心感をもたらし、主要株式指数はいずれも1%を超える上昇となった一方で、9月FOMCでの利下げが有力視されることになりドル円為替はドル安となった(米10年債は上下動はあったものの前日比ほぼ変わらず)。

その後はFRBのパウエル議長が8月22日にジャクソンホール会議での講演で、「(労働市場は)雇用に対する下振れリスクが高まっていることを示唆」、「基本的な見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が必要となる可能性がある」という発言が利下げを示唆したものと受け止められ9月FOMCでの利下げ可能性はさらに強まり、前回予想外で市場に大きな影響をもたらした9月発表の最新米雇用統計も、再び非農業部門雇用者数が市場予想に届かずに9月FOMCでの利下げがほぼ確実視される状況となっている(株式市場は下落したもののある程度織り込み済みだったためか、サプライズとなった8月発表の米雇用統計程ではなかった)。

そんな状況の中、今回のCPI結果は9月FOMC前の重要な経済指標として非常に注目されていた訳だが、その内容とそれを受けて市場はどう動いたのかを確認し整理しておく。

2025年9月11日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年8月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

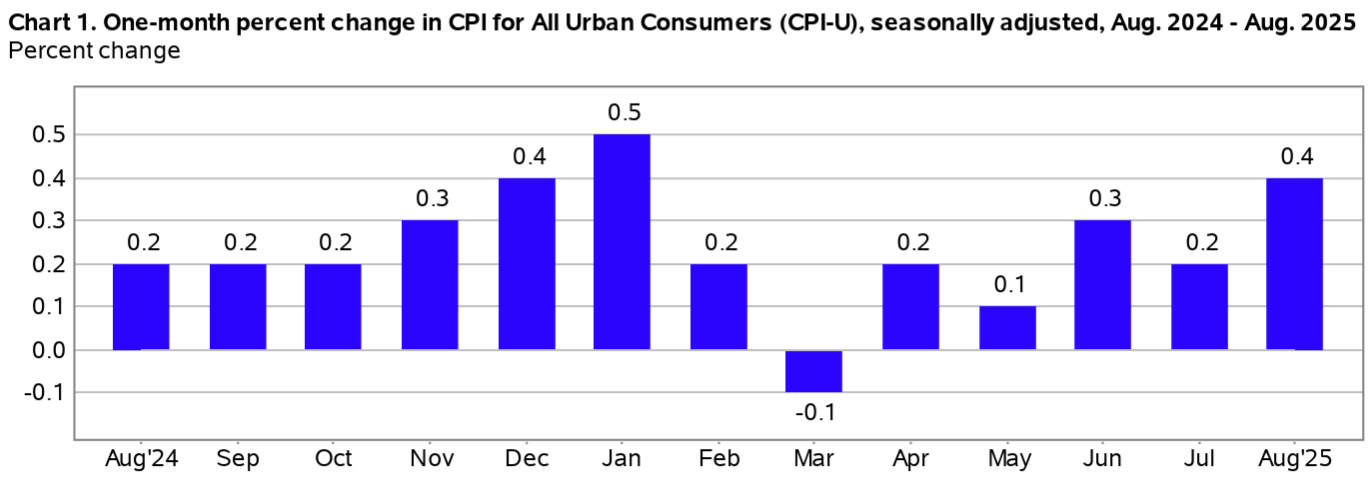

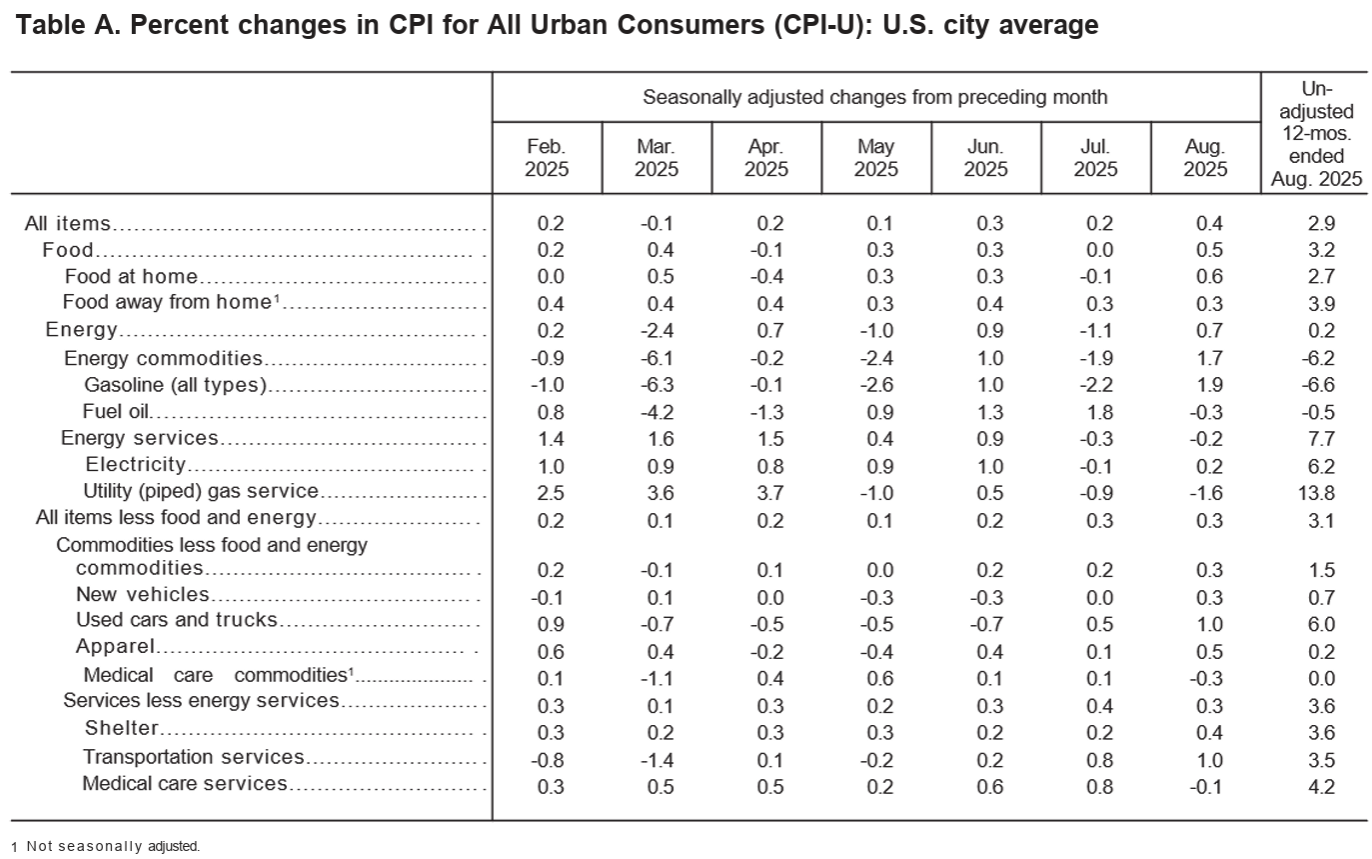

- 2025年8月の前月比消費者物価指数(季節要因調整済)は前月比0.4%の上昇、市場予想は0.3%の上昇

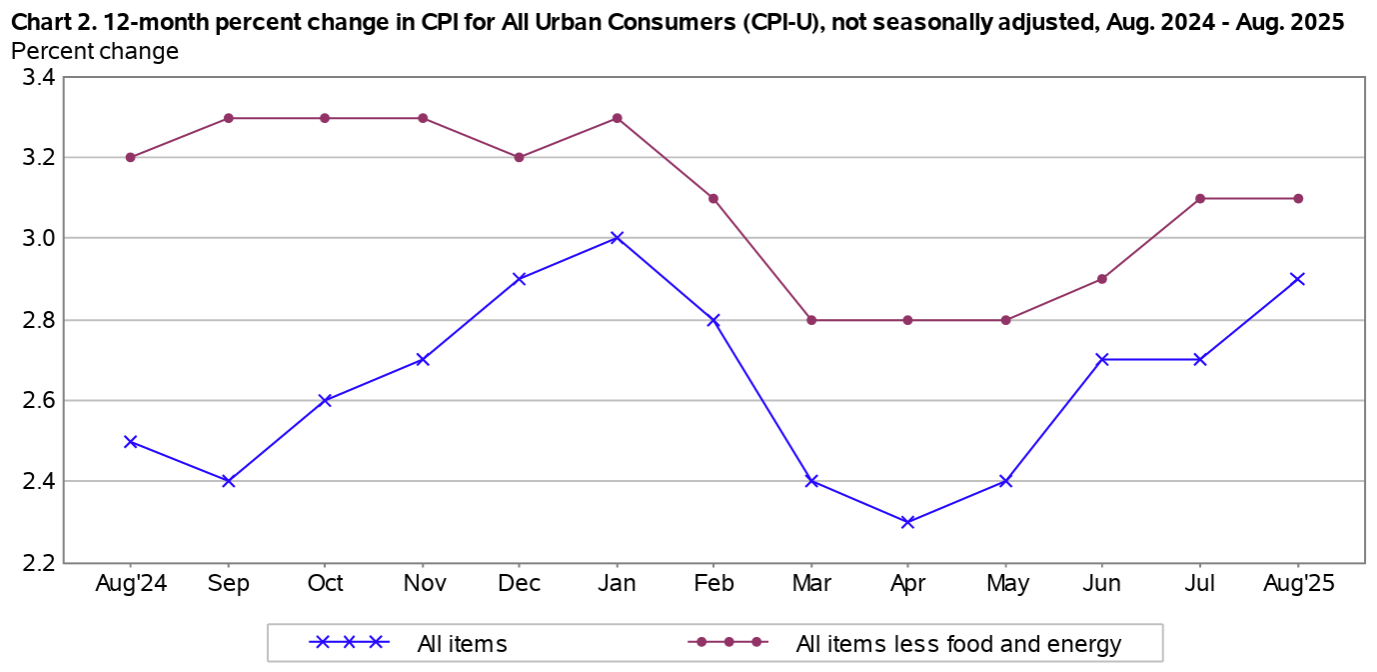

- 2025年8月の前年比消費者物価指数は全品目では2.9%上昇、市場予想も2.9%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.1%上昇、市場予想も3.1%の上昇、前月比では0.3%上昇、市場予想も0.3%の上昇

- 家庭用食品(Food at home)は前年比2.7%上昇。2025年7月は前年比2.2%上昇

- 電気代(Electricity)は前年比6.2%上昇。2025年7月は前年比5.5%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.6%上昇。2025年7月は3.7%上昇

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は前月比0.3%上昇(前月は0.5%上昇)。

前年比の総合CPIは2.9%上昇と2025年1月の3.0%上昇以来の大きな伸びとなったものの市場予想とは一致、物価の「瞬間風速」を反映する前月比は0.4%上昇(市場予想は0.3%)となり前月の0.2%上昇から加速し、前月比でも2025年1月以来の伸びとなった。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比3.1%上昇で前月と同じでこちらも市場予想と一致だった。

詳細ではサービス価格が再び上昇しつつあることが目につき(サービス分野最大のカテゴリーである住居費は2025年最大の前月比0.4%上昇)、長期的なインフレ圧力が全般にかかっている可能性が見て取れる。

同日の市場の動き

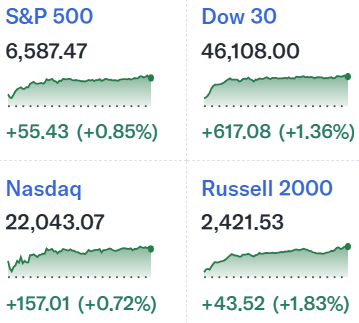

米国株式市場

米主要3株式指数はいずれも前日比上昇。上述の様にインフレ圧力が根強いことが示唆された米消費者物価指数結果からすると、9月のFOMCで確実視されている利下げ可能性が低下して株式市場がこれほど上昇するとは思えない。

確認してみると同日米消費者物価指数と同じタイミングで発表された9月6日までの1週間の新規失業保険申請件数(季節調整済み)が2万7000件増の26万3000件と市場予想の23万5000件を上回り(2021年10月以来約4年ぶりの高水準)、最近の米雇用統計などで示唆されていた労働市場の減速を裏付ける結果となったために9月FOMCでの利下げ可能性が揺らがなかったことが株式市場が上昇した要因だろう。

ちなみにCMEフェドウォッチツールによると、9月に利下げを行う確率はCPI/新規失業保険申請件数発表前日の約91%から発表後には約92.5%にやや上昇している。

米国10年債

CPI/新規失業保険申請件数が発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

インフレ圧力が根強いことが示唆された米消費者物価指数、労働市場の減速が示唆された新規失業保険申請件数によって方向感が定まらない動きとなったものの、9月のFOMCでは利下げが有力な情勢は変わらないことからやや利回りは低下。日中取引で10年債の利回りが4%を割ったのは2025年4月以来のこと。

ドル円為替

CPI/新規失業保険申請件数の発表があった米EDT8:30は上記ドル円チャートのGMT+1の13:30。

発表前は1ドル=147円台後半で推移していたが、CPI/新規失業保険申請件数発表を受けて9月の利下げが有力な状況が変わらなかったため1ドル=147円台前半までドル安に。その後日本時間9月12日午前に加藤財務大臣が米ベッセント財務長官との間で、為替レートは市場で決定されるべきであることを再確認する、などとした為替政策に関する共同声明を取りまとめたと発表したことを受けてややドル高となり、1ドル=147円台半ば。そして欧州市場が始まると更にドル高となり12日の米国市場開場前時点では、前日のCPI/新規失業保険申請件数の発表前に近い1ドル=147円台後半での推移となっている。

まとめ

今回のCPIは市場予想と同程度だったがインフレ圧力が根強いことが示唆された。しかし同日同タイミングで発表された新規失業保険申請件数が、最近の経済指標で示唆されている労働市場の減速を裏付ける結果となったため、総合的には9月FOMCでの利下げが有力視される状況に変わりが無かったため、株式市場は上昇、債券利回りはやや低下、ドル円為替はドル安という結果となった。珍しく米消費者物価指数(インフレ)ではなく、新規失業保険申請件数(雇用安定)が市場に重視されたと言える。

来週9月16、17日に迫ったFOMCでは、最近の傾向であるインフレリスクがあるにもかかわらず労働市場を支えるために金融緩和するだろうという市場の見方通りとなるのか、そしてFOMCと同じタイミングで公表される四半期に一度の経済予測要旨(Summary of Economic Projections)において今後の利下げに対する見通しがどうなるかに要注目。

今回はCPI/新規失業保険申請件数という内容次第ではどう転んでもおかしくない発表がありながら米主要3株式指数はいずれも最高値を更新したが、来週のFOMCでも株式市場が大崩れする様なことが無いことを願いたい。