はじめに

2025年5月14日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2025年第3四半期決算発表があった。今回のシスコの決算対象期間は、他の所有銘柄の多くが2025年1~3月で2025年第1四半期決算であるのに対し、シスコは2025年2月~4月が対象となり2025年第3四半期決算となる。

前回2025年2月の決算は市場予想を上回り、自社株買い、通期見通し引き上げ、そして当時決算で話題に上がり始めていた関税の影響は軽微としたこともあって2%超の上昇。その際には

「今後のシスコ株だが、決算での経営陣の見込みが正しければ、これまでの上昇傾向が続くことを期待しても良いかもしれない。ただし上述した中国AIへの注目時の様に、米国AI投資への懸念が出て来たような場合には株価が下落する可能性もある事は頭に入れておいた方がいいだろう。」

と書いていたのだが、その後トランプ政権の関税政策により株式市場は大きく下落。それに伴いシスコ株も下落した気がする一方、そこまで大崩れもしていない印象もある。

そんな状況の中、シスコの今回決算及びそれを受けて株価はどうなったのか。以下に確認し整理しておく。

2025年第3四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

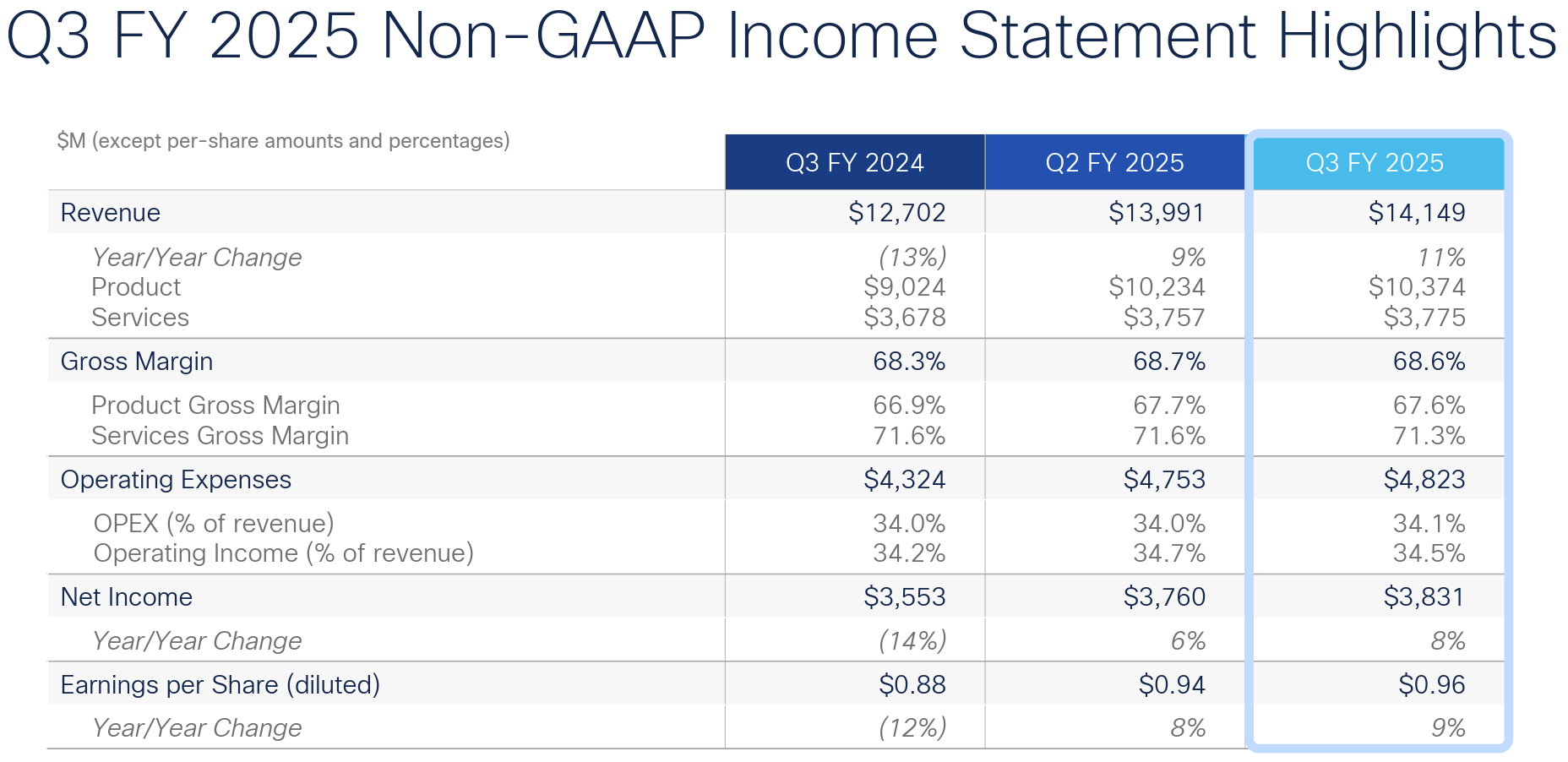

- 2025年第3四半期のNon-GAAPベースでの売上高(Revenues)は141億4900万ドル、前年同期は127億200万ドルで前年同期比11%の増加

- 2025年第3四半期のNon-GAAPベースでの純利益(Net Income)は38億3100万ドル、前年同期は35億5300万ドルで前年同期比8%の増加

- 2025年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.96ドル、前年同期は0.88ドルで前年同期比9%の増加

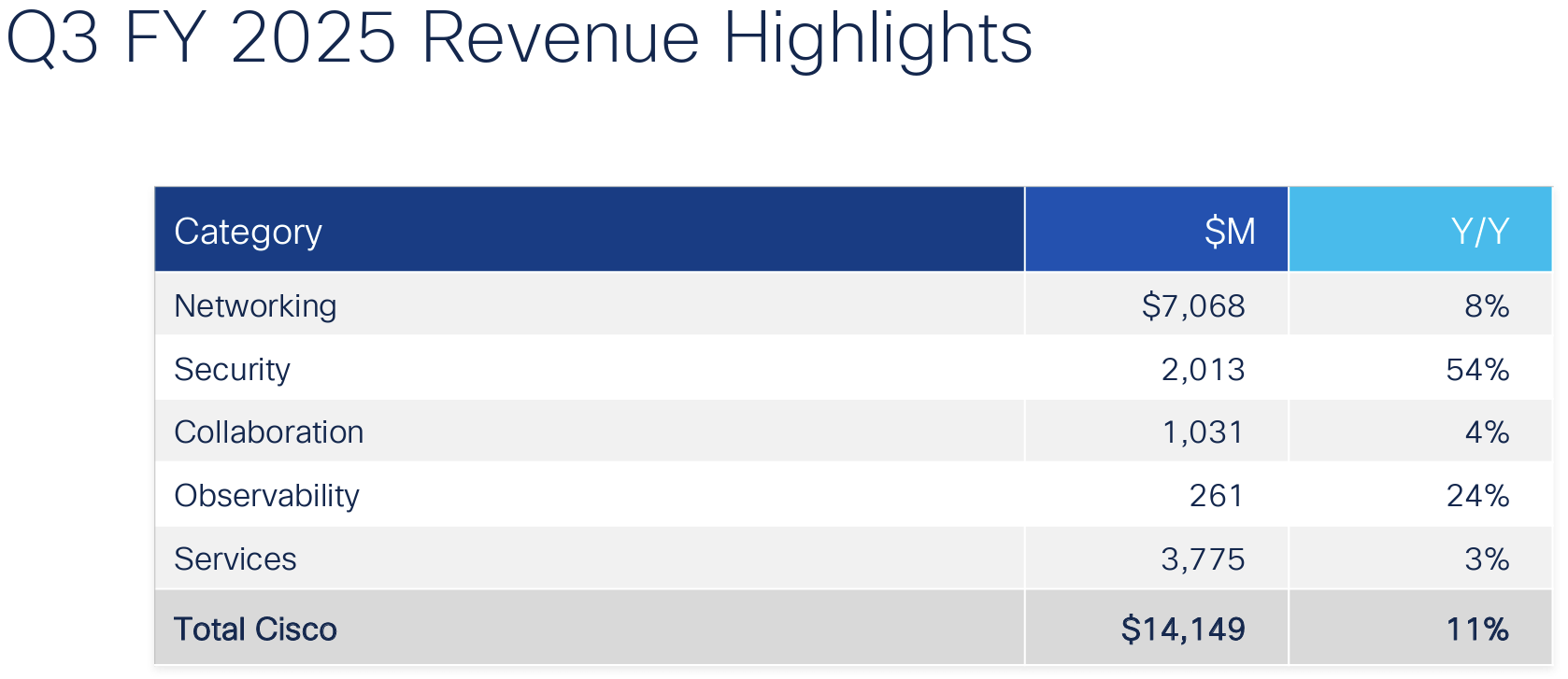

製品カテゴリ毎売上

売上全体に占める割合は製品73.3%、サービス26.7%となっている。

2025年見通し

2025年通期の見通しについては以下の通り。

- 売上(Revenues):565億~567億ドル(前回の560億~565億ドルから上方修正)

- Non-GAAPベースでのEPS:3.77~3.79ドル(前回の3.68~3.74ドルから上方修正)

- GAAPベースでのEPS:2.53~2.58ドル(前回の2.40~2.52ドルから上方修正)

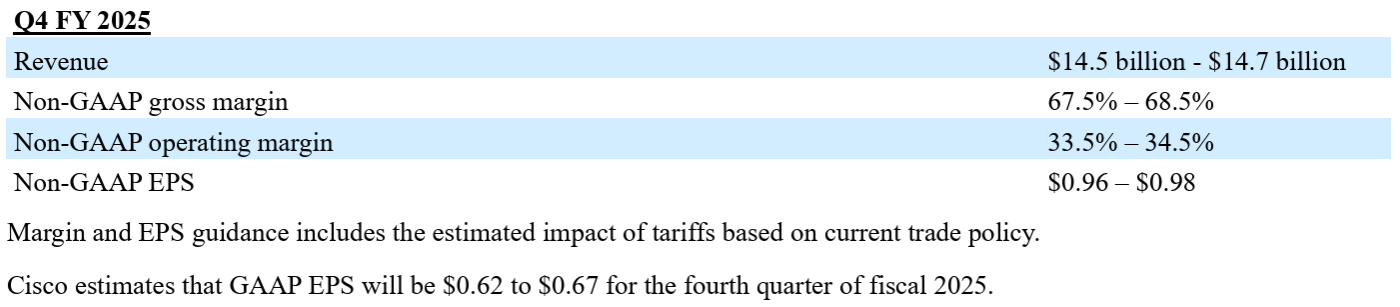

2025年第4四半期(2025年5~7月)の見通しについては以下の通り。

- 売上(Revenues):145億~147億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):67.5%~68.5%

- Non-GAAPベースでの営業利益率(operating margin rate):33.5%~34.5%

- Non-GAAPベースでのEPS:0.96ドル~0.98ドル

- GAAPベースでのEPS:0.62ドル~0.67ドル

2025年通期及び2025年第4四半期の粗利益(つまりEPS)の見通しには現状の関税影響が含まれている。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期はシスコにとって好調な四半期となり、売上高、利益率、1株当たり利益はすべて見通しの上限を上回った

- 関税が粗利益率に与えた影響は、前四半期に提示したガイダンスで見積もった影響よりも良好だった

- さらに第3四半期にはWebスケールITのお客様から6億ドルを超えるAIインフラストラクチャの受注を獲得し、当初の25会計年度AI受注目標を1四半期早く達成して年初来累計は10億ドルを大きく上回った

- また第3四半期に15億ドルの自社株買いを実施し配当16億ドルを株主に還元した。中核事業の業績は引き続き堅調なキャッシュフローを生み出しており、継続的な資本還元という当社のコミットメントを支えている(自社株買いプログラムの残高は154億ドル)

- 昨日、サウジアラビアにおける新たな多段階投資プログラムを発表した。サウジアラビアのAIスタートアップ企業HUMAINに、シスコは戦略的技術パートナーとして同社のAIインフラストラクチャ構築に貢献する

- 見通しの前提について

- 関税については一定の進展が見られたものの、依然として不確実性が存在しており、ガイダンスでは現行の関税と免除が今四半期を通して維持されることを前提としている。具体的には以下

- 中国:30%

- カナダ、メキシコ:現在のUSMCA免除の対象とならない部品および製品に対して25%

- その他の国:7月9日の90日間相互関税一時停止期間終了まで10%の基本税率、その後は国別の相互関税

- 鉄鋼およびアルミニウムに対する関税と報復関税による若干の影響

- 関税については一定の進展が見られたものの、依然として不確実性が存在しており、ガイダンスでは現行の関税と免除が今四半期を通して維持されることを前提としている。具体的には以下

- 質疑応答

- 関税引き上げに伴う不確実性を踏まえた現在の顧客の購買行動について

- 顧客行動の観点から言えば、顧客の購買行動に大きな変化は見られない

- 顧客は依然としてテクノロジーの移行に注力しており、移行は非常に重要なのでどうしても止めざるを得なくなるまで支出を続けるだろう

- 関税は4月2日に発表され、先買いの動きがあれば4月はより活発な月になっていただろうが、そのようなことは見られない

- AIに関するクラウドへの設備投資が2025年以降に減速する可能性について

- AI関連クラウド設備投資については、今週中東で発表されたようにAIクラウド戦略が特に世界規模で構築されている状況を考えると、2025年がクラウド設備投資のピークではなく、今後数年間は続くと考えている

- 中東に関する発表の詳細について

- サウジアラビアの投資は最終的には全体で数千億ドル規模の投資になるだろう

- 彼ら(HUMAIN)との話し合いは、ネットワーク、コンピューティング、セキュリティ、そして可観測性に関するものだったが、これは我々にとって非常に大きなチャンスである

- AI受注額やAI収益の成長率について

- 前四半期はAI受注は350件程度だったが、今四半期は600件を超えた

- もし我々が生産能力を増強できれば、より多くの受注を獲得できるだろう。納品と導入を継続できる限り、この成長は継続できると考えている

- 関税の影響詳細について

- 先ほど説明した通りの前提を見通しに含んでいる

- 実際7月9日に何が起こるか、そしてそれまでの間にどのような合意が締結されるかを予測するのは現時点では少し難しい

- AIパイプラインとAI受注の見通しについて

- 現時点ではAIのパイプラインを公開していない

- 以前AIパイプラインに10億ドルの目標を掲げたのは、我々がこの分野に真剣に取り組んでいることをお客様に真剣に受け止ってもらうためであり、それを継続的に行うつもりはない

- 関税引き上げに伴う不確実性を踏まえた現在の顧客の購買行動について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の売上高(Revenues)は141億4900万ドル、市場予想の140億8000万ドルを上回っている

- 2025年第3四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.96ドル、市場予想の0.92ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてシスコの株価は

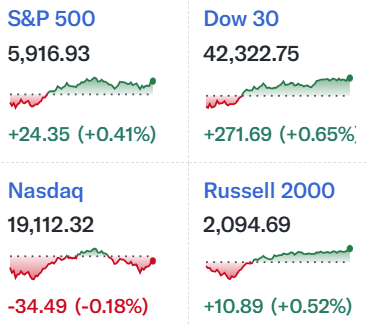

前日比4.85%の上昇。同日の米国市場が

まちまちでハイテク銘柄がパッとしなかったことを考えると、シスコ株の上昇幅は大きい。売上、EPSが市場予想を上回り、通期見通しも現状の関税を踏まえた上で上方修正したことが好感されたのだろう。

決算翌日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べてみると

前回2月半ばの四半期決算以降は、3月末までは市場の下落にそこまで引きずられていなかったが、4月の米国相互関税を受けて大きく下落。その後は概ね市場と同等の動きで今回決算を迎えて大きく上昇したが、翌日は下落。年初来ではS&P 500をやや上回るパフォーマンスとなっている。

今後のシスコ株だが、大幅な上昇は望めないだろうが、決算内容や年初来の株価推移を見る限りでは市場(S&P 500)と同程度のパフォーマンスは期待できそうな気がする。とはいえ関税の状況次第では市場自体が下落する可能性もあり、市場が落ち込んだ場合にはシスコ株も同様に沈むだろうから安心という訳ではない。市場下落となった場合でもある程度底堅い動きをしてくれることを願いたい。