はじめに

2025年4月22日(火)には自分の所有銘柄であるGEエアロスペース(GE)の2025年第1四半期決算発表があった。

前回2025年1月の2024年第4四半期決算時は、懸念材料だったサプライチェーンの制約、ボーイングの問題、LEAPエンジンの納入に改善の兆しが見えており、また市場予想を上回る売上、EPSに加え、2024年以上の金額の自社株買い、30%の配当増などから6%を超える上昇となっていた。その際には

「今後のGEエアロスペース株だが決算を受けて大幅上昇したものの、GE決算翌日にボーイングが四半期決算が大幅赤字になると暫定決算で警告したことでのGE株の下落を考えると、決算で言及していたLEAPエンジンの見通し等が揺らぐ可能性も想起される。」

と書いていたが、その後ボーイング本決算では暫定決算で悪材料が織り込まれたためか意外にも上昇し、GEへの影響は軽微だった。

しかしその後は周知の通りトランプ政権の関税政策のため市場は下落の一途をたどり、GE株も当然大きく株価を下げている。

そんな中で今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか。以下に確認して整理しておく。

2025年第1四半期決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

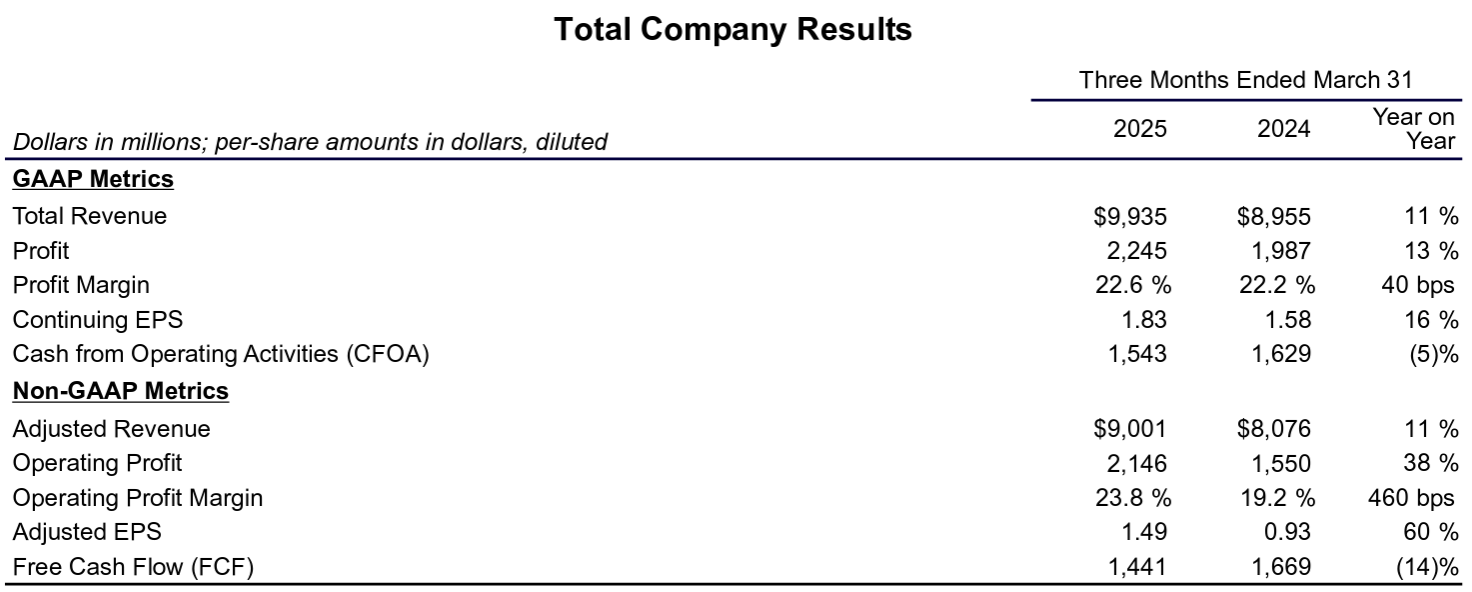

- 2025年第1四半期の総売上高(Total Revenues)は99億3500万ドル、前年同期は89億5500万ドルで前年同期比11%の増加

- 2025年第1四半期の調整後売上高(Adjusted Revenues)は90億100万ドル、前年同期は80億7600万ドルで前年同期比11%の増加

- 2025年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.49ドル、前年同期は0.93ドルで前年同期比60%の増加

- 2025年第1四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は14億4100万ドル、前年同期は16億6900万ドルで前年同期比14%の減少

事業部別業績

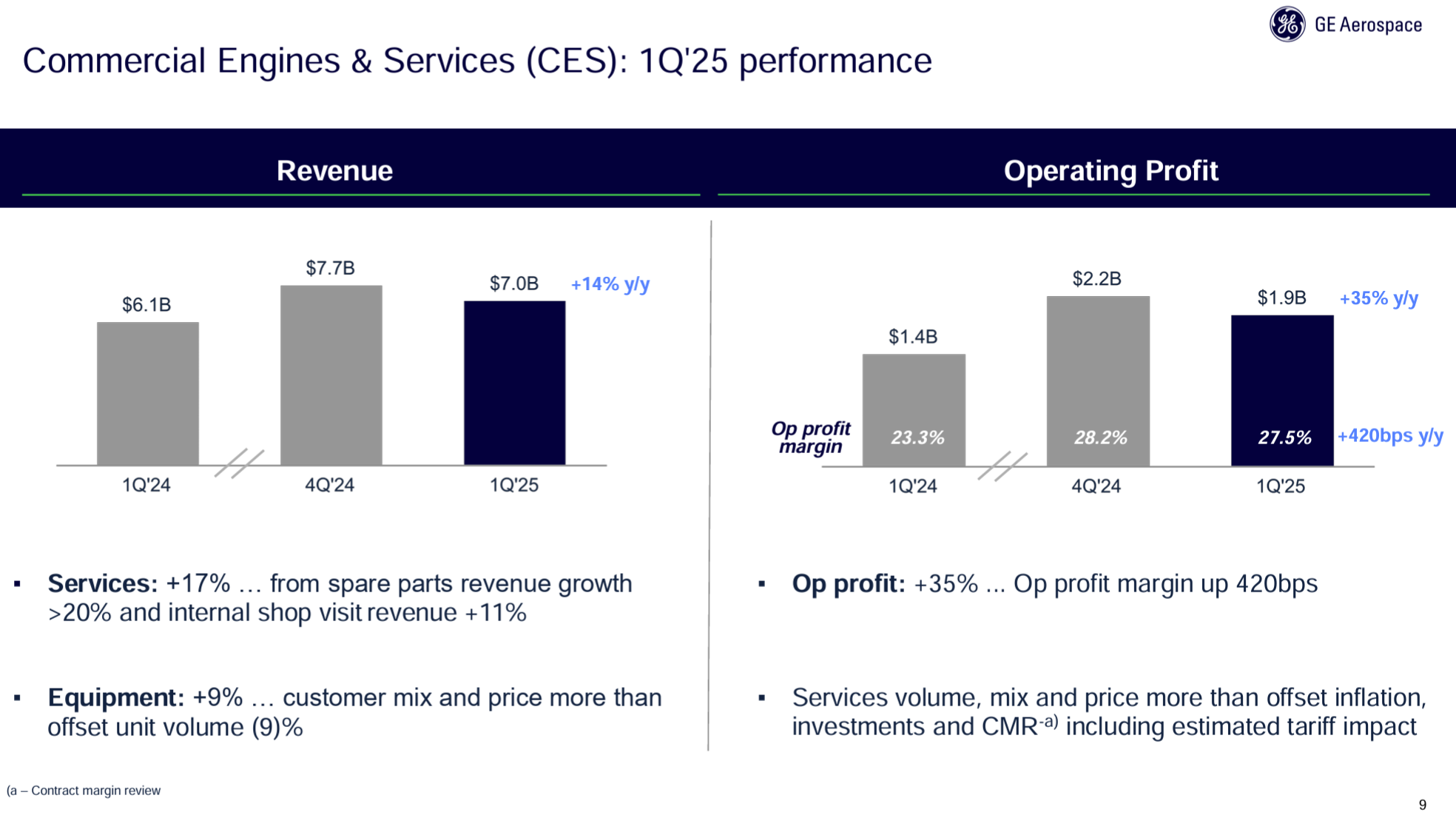

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):95億8300万ドルで前年同期比15%増加

- 売上(Revenue):69億7700万ドルで前年同期比14%増加

- 収益(Operating Profit/(Loss)):19億2000万ドルで前年同期比35%増加

- マージン(Operating Profit/(Loss) Margin):27.5%で前年同期は23.3%

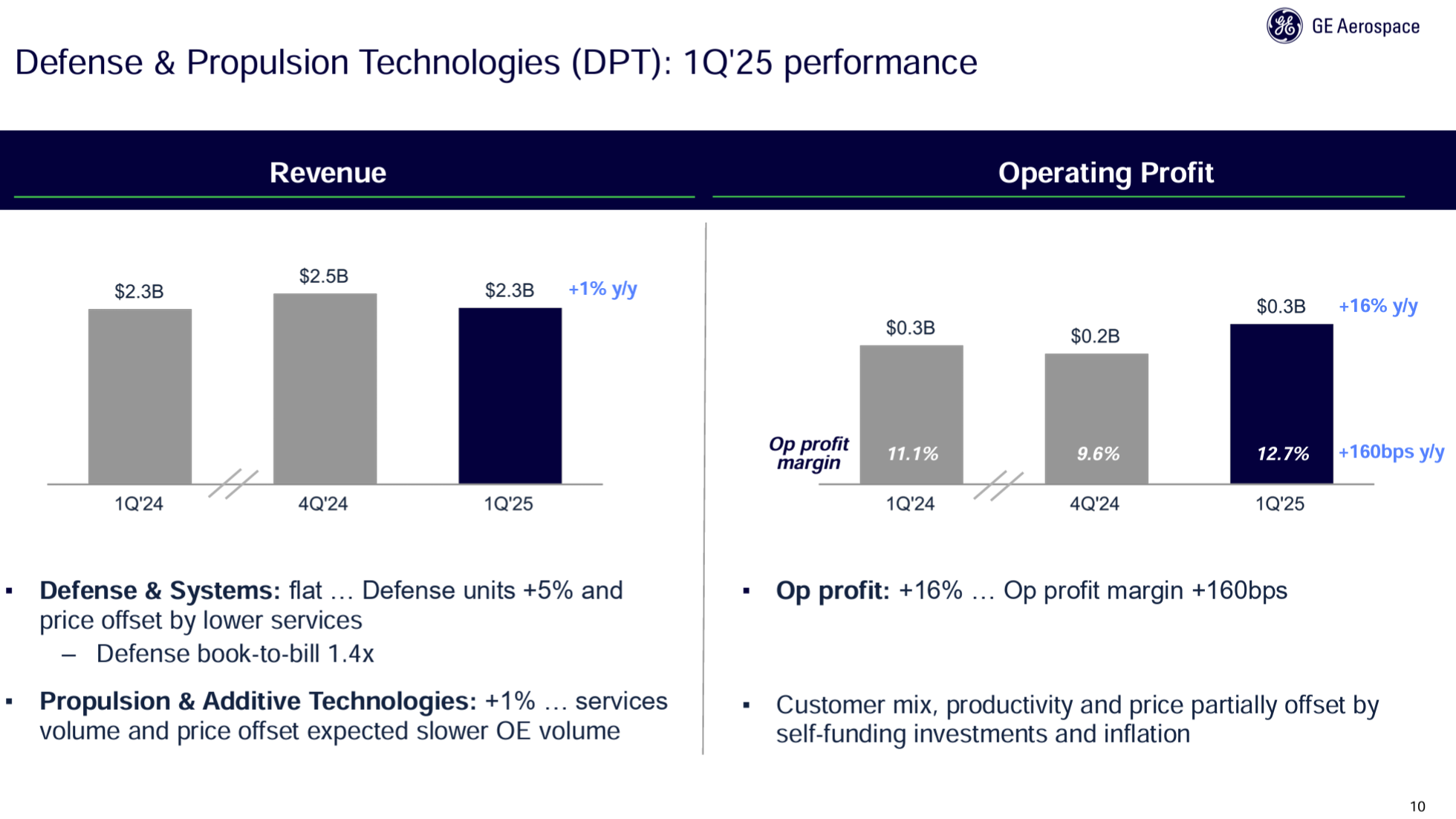

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):30億3100万ドルで前年同期(30億2900万ドル)比ほぼ変わらず

- 売上(Revenue):23億2400万ドルで前年同期比1%増加

- 収益(Operating Profit/(Loss)):2億9600万ドルで前年同期比16%増加

- マージン(Operating Profit/(Loss) Margin):12.7%で前年同期は11.1%

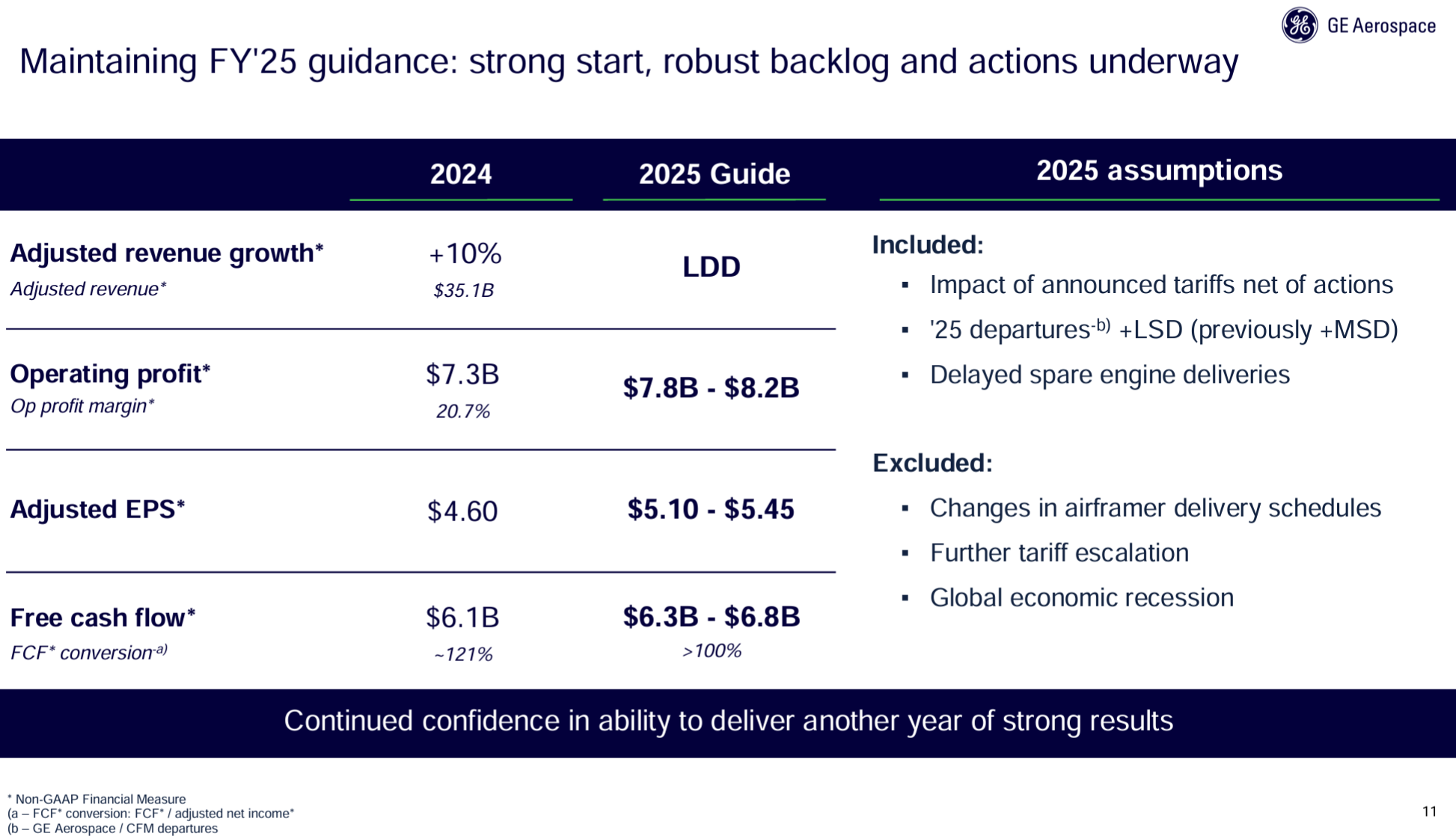

2025年見通し

2025年の通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):二桁台前半(LDD:Low Double Digit)

- 営業利益(Operating profits):78億~82億ドル

- 調整後EPS(Adjusted EPS):5.10~5.45ドル

- Free cash flow:63億~68億ドル

関税の影響などが含まれているが、いずれも2024年第4四半期決算時の見通しと変わらず。ただし、これ以上の関税上昇や世界的な景気後退までは含まれず。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 決算発表資料中の会長兼最高経営責任者(CEO)Larry Culp氏コメント

- 現在のマクロ経済の動向を踏まえると、コスト管理や利用可能な貿易プログラムの活用など、いくつかの戦略的施策を講じる必要があるが、現時点での知見に基づき、これらの施策に加え堅調な第1四半期の業績と1400億ドルを超える商用サービスの受注残により、通期ガイダンスを維持することができる

- 2025年第1四半期に19億7000万ドルの自社株買いを実施

- 2025年第1四半期に、今年、米国の製造業に10億ドルを投資し5000人以上の米国人従業員を雇用する予定を発表

- 2025年第1四半期に次世代制空戦闘機 (NGAD:Next Generation Air Dominance)F-47開発プログラムを受注

- 関税の引き上げは当社およびサプライチェーンにとって追加コストをもたらす

- 当社は関税還付など、政府が企業に提供している利用可能なプログラムを活用するとともに、外国貿易地域の拡大といった事業最適化のための他の戦略も活用しており、これらの措置により関税コストは約5億ドルに削減できると見込んでいる

- 残りの影響を相殺するため追加措置を講じており、これには主要な優先事項への投資と価格設定の見直しを維持しながらコストを管理することが含まれる

- 当社の商業サービス受注残高は1400億ドルを超えたが、サプライチェーン全体の動向を踏まえると、これらの受注をすぐに収益に転換することは困難

- 残念ながらスペアパーツの滞留は増加を続けており、前年比で2倍以上

- 今のところ四半期ごとの出荷量は第1四半期とほぼ同水準だが、より慎重なアプローチを取り下半期の減速を予測に織り込んでいる。その結果、通期の出荷量は1桁台前半の増加となる見込みで、これには全体の約25%を占める北米発着便の減少も含まれる

- 全体的な環境は確かに不確実だが当社は需要を注視しており、現在実施している対策と堅調な受注残により通期ガイダンスを維持できる見込み

- FLIGHT DECK(GEエアロスペースの運用モデル)を通じたサプライチェーンとの共同の取り組みは成果をあげている

- 優先サプライヤーは前年同期比および前四半期比で出荷実績が増加しており、第1四半期にはコミットメント目標の95%以上を達成

- 世界的に防衛予算が増加しており、米国空軍と最大50億ドル相当の契約を獲得

- 世界中の同盟国が運用するF-15およびF-16機に搭載されるF-110エンジンの対外軍事販売を支援

- フリーキャッシュフローの14億ドル、前年同期比14%減は想定通り

- 当社の事業および財務基盤の健全性を踏まえ、2025年には配当金と自社株買いを通じて80億ドル以上の現金を株主の皆様に還元できると引き続き見込んでいる

- ガイダンスには以下の内容を盛り込んでいる

- 10%の関税は維持され、90日間の一時停止期間後に相互関税が再開

- 中国の顧客は依然としてサービスとスペアエンジンのニーズを抱えているため、需要は見送られたわけではないが遅延する可能性はある

- 質疑応答

- 航空業界にとっての関税と政権とのやり取りについて

- 大統領を含め政権内の多くの幹部と話し合ってきた。我々はアメリカの競争力強化と製造業の活性化に向けた政権の取り組みを声高に支持してきており、その点では一致団結している

- しかし1979年以来続いている無関税体制のおかげで、このセクターが享受している750億ドルの貿易黒字は見落とされがちだ

- したがって政権が数多くの問題に取り組む中で我々が提案しているのは、この無関税体制によって国が享受している強力な立場を改めて議論し、それを再構築することを検討するということだけ

- しかし我々が基本的に想定しているのは、今直面している状況が今年残りの期間も続くということ。関税還付や外国貿易地域といった措置を通じて、全体的な影響は相当軽減されるが、それでも2025年には5億ドル近くの逆風が依然として予想されており、それを相殺するためここで述べた措置を講じていく

- 関税の影響を考慮すると、第2四半期および下半期の利益率の推移はどうなるか

- 今年は1月にも述べたが好調なスタートを期待していた

- 第1四半期でその期待は実現し、この勢いが第2四半期も続くと予想している

- 4月時点の状況を踏まえ、第2四半期はGEエアロスペース事業の売上高成長率は第1四半期を上回ると予想しており、また利益は第1四半期比で横ばいから前期比増加、前年同期比ではやや増加すると見込んでいる

- 今年後半については既に話したマクロトレンドの変動性を考えると不確実性は大きくなっているが、前述の離脱や中国における関税に起因する問題など、ガイダンスにはある程度の保守的な見通しを織り込んでいる

- 中国へのスペアエンジンとスペアパーツの納入見込みを引き下げ

- 米からの出荷が減速する可能性も考慮に入れている

- 関税やマクロ経済の不確実性があるにもかかわらず、ここにいる経営陣は全体としては1月時点よりも今年は明るい見通しを抱いており、総合すると下半期も前年比で利益が伸び、当社にとって非常に好調な年になるはず

- 今年後半の航空機便について

- 出発便数の見通しは1桁台半ばで1月は好調に推移し、今朝のデータを見る限りこの傾向は続いているようだ

- 我々は米国市場の動向を過度に予測しすぎているのではないかと、しばしば考えている

- 下半期に関しては保守的な見通しを立てており、米国発着便は減少する可能性があり、その他の地域でも調整が行われる可能性がある

- しかし、こうした影響が当社に現れるまでにはある程度時間がかかることは承知している

- 暦年を通して影響がないわけではないが、過去の不況を振り返ると出発の減速が当社の事業に実際に影響を与えるまでには、2四半期、3四半期、4四半期、時にはそれ以上の期間が必要だった

- だからこそ当社は保有するスペアパーツの受注残の強さを強調してきた

- 価格戦略、特に関税相殺の価格設定に関して

- 夏の終わり頃に、例年通りのカタログ価格の値上げを実施する

- スペアパーツの価格については1桁台半ばから後半の値上げを目指しているが、これは1月時点の見通しと一致しており見通しに変化はない

- サービス契約に関してはSG(補助金)やコスト管理策を講じるが、残った分を何らかの形で関税賦課金に充当する予定

- これが恒久的なものにならないことを願っており、関税が終了次第これらの賦課金は撤廃できる

- 第1四半期のスペアパーツの購買が非常に好調だったが、関税前の事前購入の影響があったのか

- 事前購入はない

- キャッシュフローと資本配分について

- 今年計画していた70億ドルを使い切った後でも自社株買いの承認枠は30億ドル近く残っており、その点ではある程度の余裕と柔軟性があると考えている

- 第1四半期のキャッシュフローについてはほぼ予想通り。現金による税金の支払いと負債タイミングを考慮すると前年同期比で若干減少した

- しかし異常なことや予想外のことは何も起こっておらず第2四半期を迎えるにあたり、キャッシュフローは好調に推移すると予想している

- 第1四半期から前四半期比で増加し、第2四半期のキャッシュフロー転換率は100%以上になると想定

- 中国の規制が変化する中で貴社の事業あるいはサプライヤーに直接的に必要なレアアースやレアメタルについて

- ご想像の通り我々もその点についてはずっと考えてきたし、この業界の皆さんもそうだと思う

- 代替供給源と在庫状況、そして自社とサプライヤーパートナーの在庫状況など様々な状況があるが、現時点では特に大きな問題は見られない

- 貿易交渉の観点からこれがどのように解決されるかを見ていきますが、現時点ではそれは我々の懸念事項の上位には入っていない

- 航空業界にとっての関税と政権とのやり取りについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第1四半期の総売上高(Total Revenues)は99億3500万ドル、市場予想の90億1000万ドルを上回っている

- 2025年第1四半期の調整後一株あたり利益(Adjusted EPS)は1.49ドル、市場予想の1.27ドルを上回っている

となっている。

まとめ

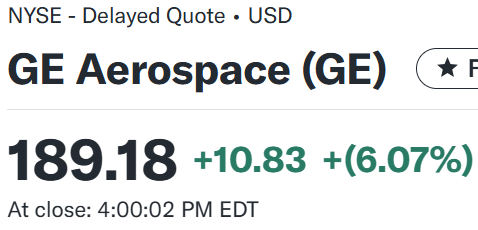

上記の様な決算を受けてGEエアロスペースの株価は

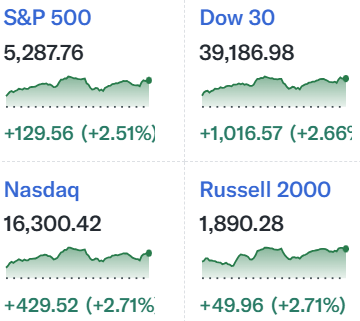

前日比6.07%の大幅上昇。同日の米国市場も

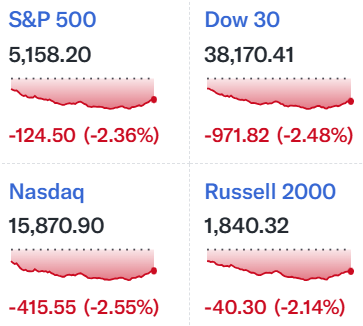

前日の大幅下落

もあってか反発して取引が始まり、その後ベッセント財務長官の発言で米中貿易を巡る緊張がやや和らいだこともあって前日の下落分を相殺して取引を終えているのだが、GE株の上昇はそれよりも大きくなっている。市場予想を上回る決算内容、現在の関税政策下での通期見通しの維持が好感されたのだろう。

年初来のGEエアロスペース株の推移を市場(S&P 500)と比べてみると

S&P 500が約10%の下落となっているのに対して、GEエアロスペースは13.42%の上昇。冒頭で書いた自分の印象とは異なり(4月の急落が印象深かったためかもしれない)、4月の大幅下落局面でもマイナスとはならず、年初来ではプラス13.42%となっている。

今後のGEエアロスペース株だが、関税等を織り込んでも通期見通しを維持したこと、その裏付け/自信もカンファレンスコール中でかなり説明がなされていたことを考えると、この状況下でもある程度底堅い推移となるかもしれない。ただこれ以上の関税や世界全体の景気後退については(当然)見通しには含まれておらず、株価が大幅に上昇するという期待まではしない方がいいだろう。それでも年初来でプラスを維持しており、このまま堅調な株価推移となってくれれば有難いのだが。