はじめに

2025年1月28日(火)には自分が所有しているボーイング(BA)の2024年第4四半期決算発表があった。

2024年10月の前回決算時にはボーイングではストライキが続いており、

「決算発表での大きな下落は避けられたが、ストライキが継続している状況は変わっておらず、ストライキが伸びれば伸びるほどボーイングのとれる選択肢も少なくなってくるので、些細なキッカケで大幅下落があり得るという認識は続けて持っておきたい。」

と書いていたが、その後11月に入ってストライキは約2ヶ月で終結。そこからやや持ち直した印象はあったが、12月末からまた下落傾向、1月半ばからまた持ち直すという方向感が定まらない状況。

そして今回の決算に先立ってボーイングは2025年1月23日(木)に暫定決算を発表し、その内容は悪かったものの株価は思ったほどの大幅下落とはならなったが、

「2024年1月28日の2024年第4四半期決算内容が悪いものである事に変わりは無いだろう。今回の暫定決算で発表された以外の新たな悪材料が出ず、今後の見通しがある程度わかるといいのだが(ここ最近ボーイングは通期見通しという形での発表はしていない)。」

と書いていた。

そんな中で今回のボーイング決算内容及びそれを受けての株価はどうだったのか。以下に確認して整理しておく。

ボーイング2024年第4四半期決算概要

以下の内容はボーイングの企業サイトより引用・抜粋。

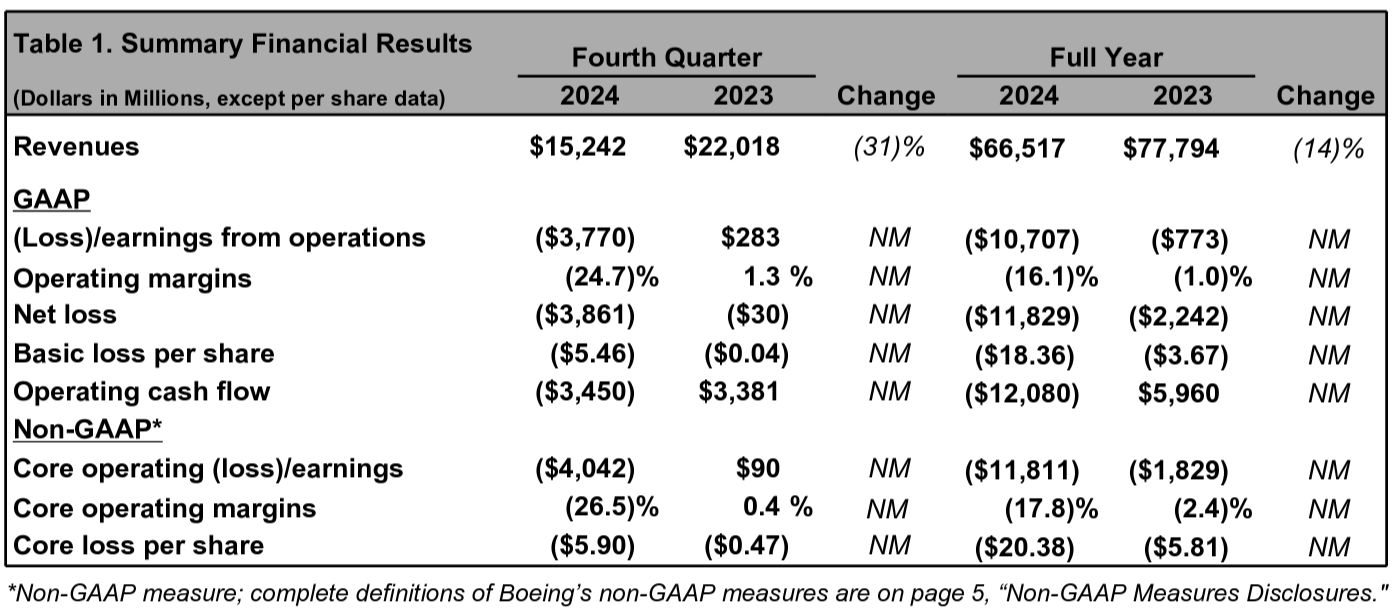

- 2024年第4四半期の売上高(Revenues)は152億4200万ドルで、前年同期比31%減少

- 2024年第4四半期のGAAPベース純損失(Net Loss)は38億6100万ドルの損失、前年同期は3000万ドルの損失

- 2024年第4四半期のGAAPベース一株当たり損失(Basic loss per share)は5.46ドルの損失、前年同期は0.04ドルの損失

- 2024年第4四半期のNon-GAAPベース調整後中核事業一株当たり損失(Core loss Per Share)5.90ドルの損失、前年同期は0.47ドルの損失

- 2024年第4四半期の営業キャッシュフローは34億5000万ドルの流出、前年同期は33億8100万ドル

- 2024年第4四半期のフリーキャッシュフローは40億9800万ドルの流出、前年同期は29億5000万ドル

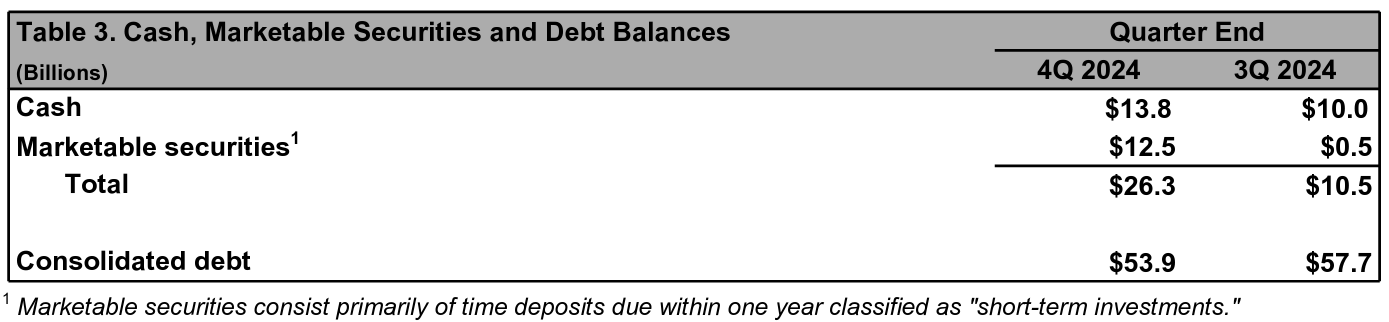

- 2024年第4四半期の財務状況は総債務(Consolidated Debt)が539億ドル、前四半期から38億ドル減少

暫定決算で発表された項目は

- 売上高は152億ドル

- GAAPベースの1株当たりEPSは5.46ドルの損失

- 営業キャッシュフローは35億ドルの流出

で、今回の本決算内容もそれとほぼ変わらず。

事業部別業績

【Commercial Airplanes(商用機部門)】

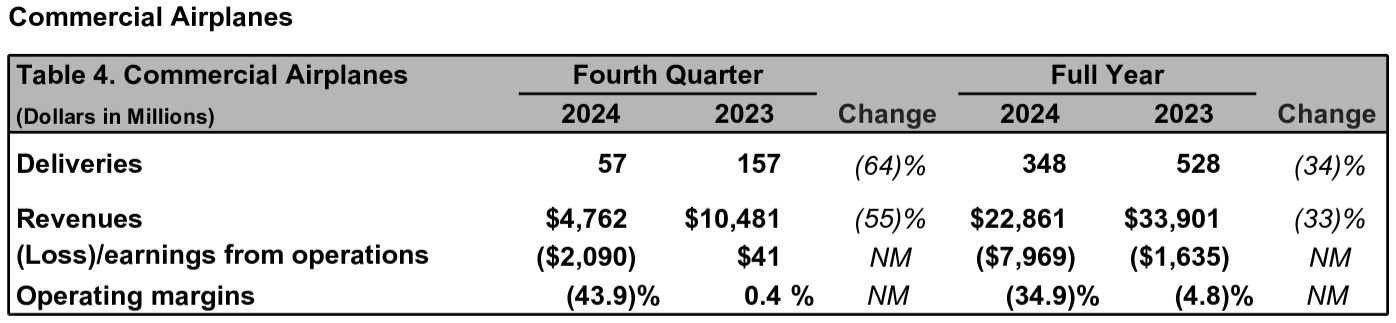

- 2024年第4四半期の商用機の引き渡しは57件、前年同期は157件で64%の減少

- 売上は47億6200万ドルで前年同期比55%の減少

- 損失は20億9000万ドル、前年同期は4100万ドルの利益

- 営業マージンはマイナス43.9%、前年同期は0.4%

- 受注残は5500機以上で4350億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は54億1100万ドルで前年同期比20%の減少

- 損失は22億6700万ドル、前年同期は1億100万ドルの損失

- 営業マージンはマイナス41.9%、前年同期はマイナス1.5%

- 受注残は640億ドル。うち29%は海外からの注文

【グローバルサービス部門】

- 売上は51億1900万ドルで前年同期比6%増

- 利益は9億9800万ドルで前年同期比19%増

- 営業マージンは19.5%、前年同期は17.4%

2025年通期見通し

2025年の業績や納入見通しは示されず。

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 前回のカンファレンスコールでは、当社の回復にとって重要な4つの分野について説明した。そして新年を迎え、当社は4つの分野すべてで着実に進歩を遂げている

- 根本的な企業文化の変化

- 事業の安定化

- ストライキの解決後、チームは安全管理システムの枠組み内で工場を再開するための計画を実行してきた

- 737MAXについては月産38機の生産を可能にする十分な部品在庫がある

- レントンの3つの生産ラインは現在すべて稼働

- FAAとの安全管理会議を行い、工場の現場での作業を含め当社の安全管理システムと生産状況を審査した結果、大幅な改善が見られたとの報告

- 月産38機を超えるレート引き上げの道筋について合意できたことを嬉しく思う

- 787の進捗も続いており、昨年は月産5機の生産で終了

- 会社全体で新しいプラットフォームへの取り組み実行の改善

- 上記3つを実行しながら、ボーイングの新しい未来を構築すること

- 2024年第4四半期の財務

- 売上は152億ドルで31%減少。主にIAMの作業停止に伴う商用納入の減少による

- 1株当たりのコア損失は5.90ドル。主に以前に発表されたIAMの作業停止と合意の影響、特定の防衛プログラムに対する費用、昨年発表された人員削減に関連する費用を反映

- フリーキャッシュフローは41億ドルの流出となり、前回の業績報告で共有した予想と一致。主にIAMの作業停止による商用機の納入数の減少と運転資本のタイミングの悪さが影響

- 商用機部門

- 57機の航空機を納入

- 売上は48億ドル、営業利益率はマイナス43.9%。主に777X、767プログラムでの11億ドルの税引前費用を含むIAMの作業停止と合意による以前発表された影響を反映

- 737プログラム

- 12月に18機に増加したことを含め、第4四半期に36機の航空機を納入

- 昨日の時点で1月は33機の航空機を納入

- 12月に工場生産を再開し徐々に生産率を上げていく予定

- 今年後半には月産38機を超える体制になることを期待

- レントン工場の3つのラインはすべて稼働しており、1月の月産はすでに20機台前半から半ば

- 過去1年間、バッファー在庫を増やして生産システム全体の安定性を促進してきたが、生産が安定し時間の経過とともにレートが上昇するにつれ、バッファー在庫を意図的に通常のレベルに戻す予定

- 四半期末には2023年までに製造された737-8が55 機あり、その大部分は中国とインドの顧客向けで第3四半期から5機減少。さらに10機ほどが1月に納入

- 737-7、737-10の在庫レベルは約35機で安定しており、防氷設計ソリューションのテストが進行中で認証は年内に行われる予定

- 787プログラム

- 熱交換器の生産回復計画と座席認証に関連する納入遅延の作業が進み、四半期に15機の航空機を納入

- 2024年は月5機の生産で終え、当社は最近、商業市場の将来の需要に備え、サウスカロライナでの事業を拡大する計画を発表

- 2023年以前に製造され、手直しが必要な在庫機は25機で四半期を終えたが、これは前四半期より5機減少

- 777Xプログラム

- 以前に発表したように、税引前9億ドルの費用は主にIAM契約の締結に関連する推定人件費の増加を反映しており、今後数年間にわたって発生する

- 飛行試験は最近再開され、当社は依然として2026年に最初の納入を予定しており、認証を進めるにあたりFAAの指示に従い続ける

- 防衛・宇宙・セキュリティ部門

- 売上は54億ドル、営業利益率はマイナス41.9%

- 固定価格開発プログラムで構成されるポートフォリオの15%は、以前に発表された通り17億ドルの税引前費用を記録

- 固定価格開発コストの圧力は、KC-46AおよびT-7Aプログラムによって引き起こされた

- KC-46はIAM作業停止合意の影響を含む推定製造コストの上昇を主に反映

- T-7は2026年以降の契約の推定生産コストの上昇によってもたらされた

- これら費用の3分の1は今後数年間でキャッシュフローに反映され、残りは今後10年間にわたって分散される

- まだ多くの作業が残っているが、中期から長期的にはBDS利益率が1桁台後半のレベルに改善できると引き続き確信している

- グローバルサービス部門

- 売上は51億ドル、営業利益率は過去最高の19.5%

- 1桁台半ばの売上成長、10台半ばの利益率、非常に高いキャッシュフロー変換率で好調に業績を伸ばしている

- 2025年のフリーキャッシュフロー見込み

- 依然として流出が見込まれるが、2024年より大幅に改善すると予想

- 生産量の増加に伴う運転資本の逆風が続くことと通常の季節性により、第1四半期のフリーキャッシュフローは、2024年第4四半期と同程度になると予想

- 上半期は現金の使用が続くが、下半期はプラスに転じ加速すると予想

- 2025年の設備投資は、商用機部門および防衛事業の両方で計画されている成長を支えるために約5億ドル増加する可能性がある

- 2025年の見込みは以下の重要な要素によって裏付けられる

- 年間を通じて737の生産率を引き上げること

- 787を着実に長期生産率に向けて移行すること

- 737と787 の旧在庫を処分し、2 つのシャドー ファクトリーを閉鎖すること

- 成長をサポートするための777Xの生産増強と設備投資を含む事業への戦略的投資

- 固定価格開発プログラムの改善を継続し、規律あるプログラム管理と事業の安定化に焦点を当て、移行に取り組む中で防衛事業を改善すること

- 最後にサービス事業全体で引き続き高いパフォーマンスを発揮すること

- 質疑応答

- 737MAXの生産再開の詳細について

- ストライキから抜け出してすぐに航空機の製造に取り掛かったわけではない

- 従業員のトレーニングに時間を費やし、全員が順調に仕事ができるようにした

- 生産ラインのバランスをとることも非常に重要で、安定した状態でラインを立ち上げることができた

- それにより生産プロセスは順調に回復しており、生産率に関しても現状に満足している

- 機体と補給部品の両方でかなりの量の在庫があり、737の生産を月38機に増やすにあたってサプライチェーンから現時点で制約があるとは思わない

- 737納入の正式な見通しは時期尚早であり発表はしないが、2025年のフレームワークは既に説明した通り

- ストライキから抜け出してすぐに航空機の製造に取り掛かったわけではない

- 2025年のフリーキャッシュフローの動向について(我々(BairdのPeter Arment氏)は今年の流出額は約50億ドルと見積もっており、市場コンセンサス予想の40億ドルを少し上回っている)

- 2025年のフリーキャッシュフローは2024年10月の決算発表で述べた内容とほぼ一致しているが、既に述べた設備投資額の若干の増加と、防衛部門の固定プログラムに基づく数億ドルの影響がある

- 上半期はマイナスだが下半期はプラスになる

- 重要なのは年末に向けてキャッシュフローが加速し、2026年に向けて非常に順調な準備が整うというプラスの勢いとなること

- あなたが説明した数字に関して言えば、それは私たちが目指している妥当な概算であり、年間を通して最新情報をお知らせする

- 固定価格開発プログラムについて

- 固定価格開発プログラムに関しては明らかにこの四半期は期待外れだった

- しかし既に述べたように、現在顧客とこれらのプログラムすべてに積極的に取り組んでいる

- 防衛事業部門の損益分岐点は26年か27年に達成できる可能性があると考えている

- 最近話題になっているボーイングのナビゲーション部門ジェプセン(Jeppesen)を含めた中核以外の事業売却について(匿名の情報でJeppesenの入札が1月29日に行われるとの報道あり。ボーイングはうわさや憶測にはコメントしないとした)

- 組織を合理化できる分野や他の分野に力を注いだほうがよい分野もあり、今後数ヶ月から1年かけて、それらの精査に取り組んでいく

- 場合によっては売却できる可能性があり、買い手もいる。場合によっては実行可能なアプローチではないかもしれない。我々はそれを検討していく

- 個別のポートフォリオ領域についての決定はあまりお話しできないが、状況が進むにつれて何をしているのかが判ることになるだろう

- スピリット・エアロシステムズとの統合の財務への影響について

- 統合プロジェクトを早く終わらせたいと思っているが、プロジェクトが完了するまで財務上どのような影響があるかは説明できない

- 良いニュースとしては、プロジェクトは順調に進んでおり、戦略的に重要なプロジェクトであることに変わりはなく、生産を拡大する上で極めて重要な局面で非常にうまく機能している

- 737MAXの生産再開の詳細について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の売上高(Revenues)は152億4200万ドル、市場予想の162億1000万ドルを下回っている

- 2024年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は5.90ドルの損失、市場予想は3.00ドルの損失

- 2024年第4四半期のキャッシュフローは40億9800万ドルの流出、市場予想は42億6000万ドルの流出

となっている。

まとめ

上記の様な決算結果を受けてボーイング株は

前日比1.50%の上昇。同日の米国市場が

前日に中国AIの台頭で下落したAI関連銘柄を買い戻す動きが出たことで上昇したが、ボーイング株もまずまずの上昇。

決算内容の悪化は暫定決算発表時に織り込まれていたようで、主にストライキ以降の生産が順調に進んでいる点やそれに伴い下期にはキャッシュフローが改善される点、その他懸念材料についてカンファレンスコールで割と丁寧に説明がされた事が評価されたように思われる。

決算後数日を含めた過去1年のボーイングの株価推移を市場(S&P 500)と比べてみると

決算翌日は決算時の上昇を打ち消す2.32%の下落となり、決算翌々日は3.38%の上昇と方向感が定まらない動きだが、ここ最近の持ち直してきた株価を大きく損なう様な事態とはならなかったようだ。

今後のボーイング株だが、事前に暫定決算を発表していたこともあってか今回決算(及び2営業日)の株価は悪化せず。カンファレンスコールでの説明もそれなりに現実味はあった事を考えるとやや期待が持てそうな気もする。一方でここ数年ボーイングは定期的に事故、不具合が発生したり、ストライキに突入したりと不測の事態が多いので安心とは言えない。何とか突発的な事態が起こらず、経営陣の見込み通りに物事が進むことを願いたい。