はじめに

2025年1月23日(木)には自分の所有銘柄であるGEエアロスペース(GE)の2024年第4四半期決算発表があった。

前回の2024年第3四半期決算時は未だエンジンを納入しているボーイング(BA)がストライキを続けており、その影響もあってか9%を超える急落となった。その際には

「流石に今回決算の下落は下がり過ぎだろうと思う一方で、ボーイングへの継続的なエンジン納入が見通しの前提となっていることもあり10月23日のボーイング決算発表の内容でブレる可能性はある。短期的にはサプライチェーンの制約がなくなってはいないことも含め、年初来今回決算前までのような株価上昇は期待しない方が良いだろう。」

と書いていた(決算直後の下落を含めてGEエアロスペースは年初来73.43%上昇、S&P 500は22.67%上昇)。

その後ボーイングのストライキは約2ヶ月で終結したのだが、GEエアロスペース株の動きは方向感が定まらない印象で、今回の決算内容で前回急落した懸念要因を払拭できるかどうかが注目されていた。

そんな中で今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか。以下に確認して整理しておく。

2024年第4四半期決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

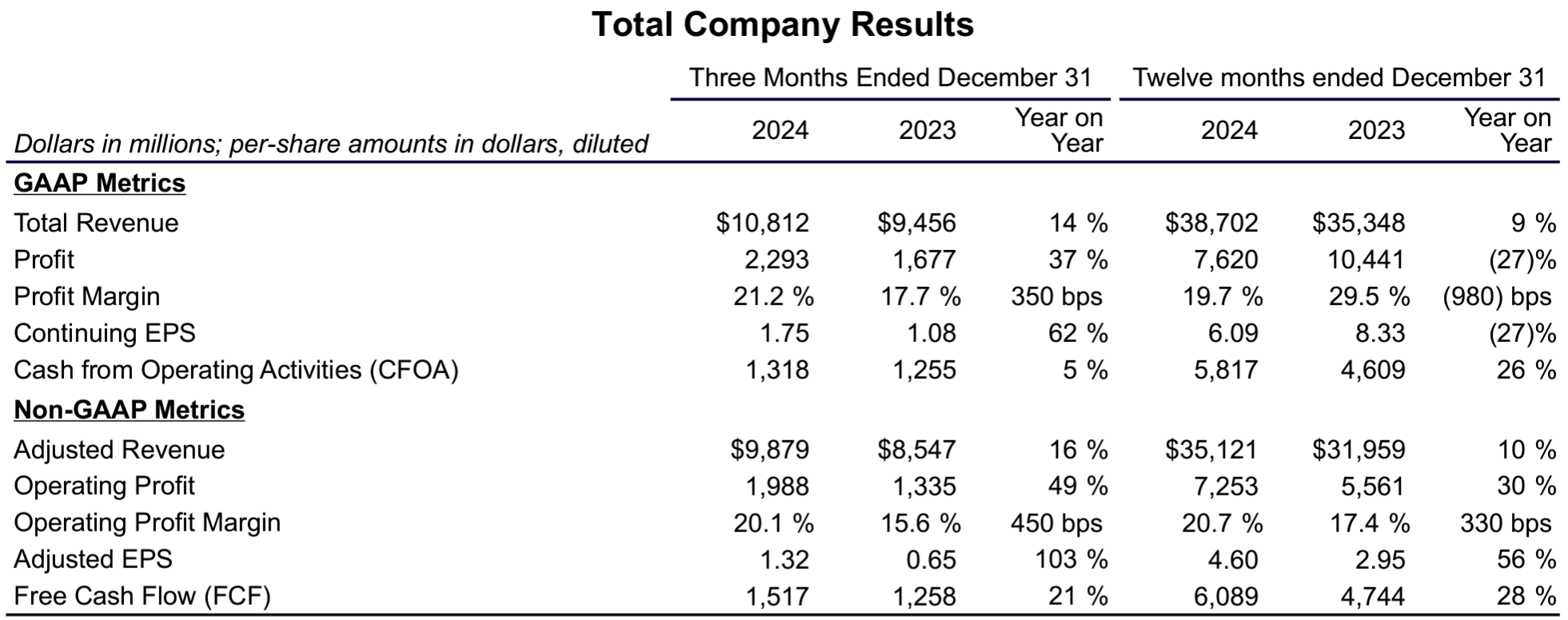

- 2024年第4四半期の総売上高(Total Revenues)は108億1200万ドル、前年同期は94億5600万ドルで前年同期比14%の増加

- 2024年第4四半期の調整後売上高(Adjusted Revenues)は98億7900万ドル、前年同期は85億4700万ドルで前年同期比16%の増加

- 2024年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.32ドル、前年同期は0.65ドルで前年同期比103%の増加

- 2024年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は15億1700万ドル、前年同期は12億5800万ドルで前年同期比21%の増加

事業部別業績

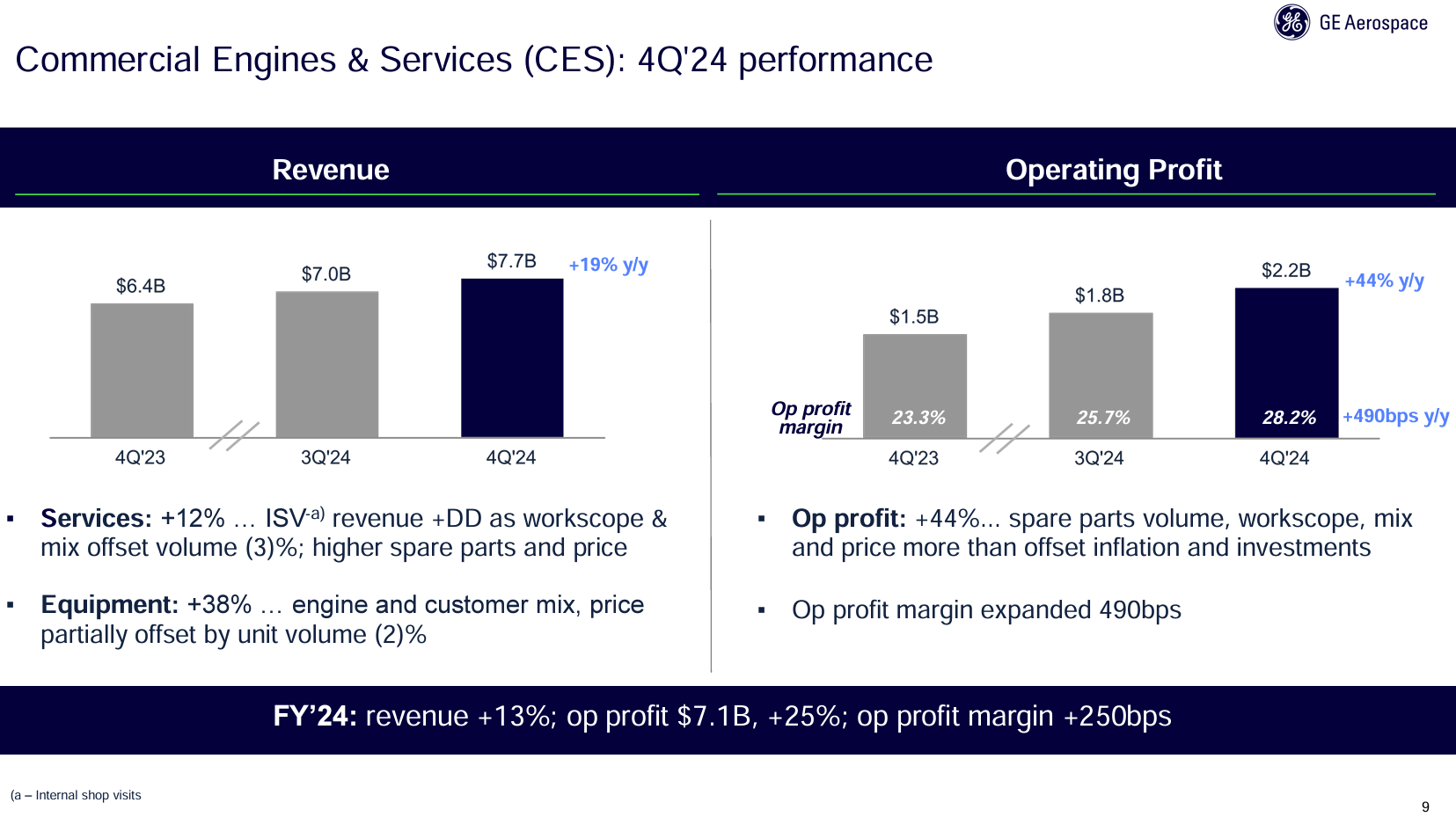

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):129億4700万ドルで前年同期比50%増加

- 売上(Revenue):76億5000万ドルで前年同期比19%増加

- 収益(Operating Profit/(Loss)):21億5800万ドルで前年同期比44%増加

- マージン(Operating Profit/(Loss) Margin):28.2%で前年同期は23.3%

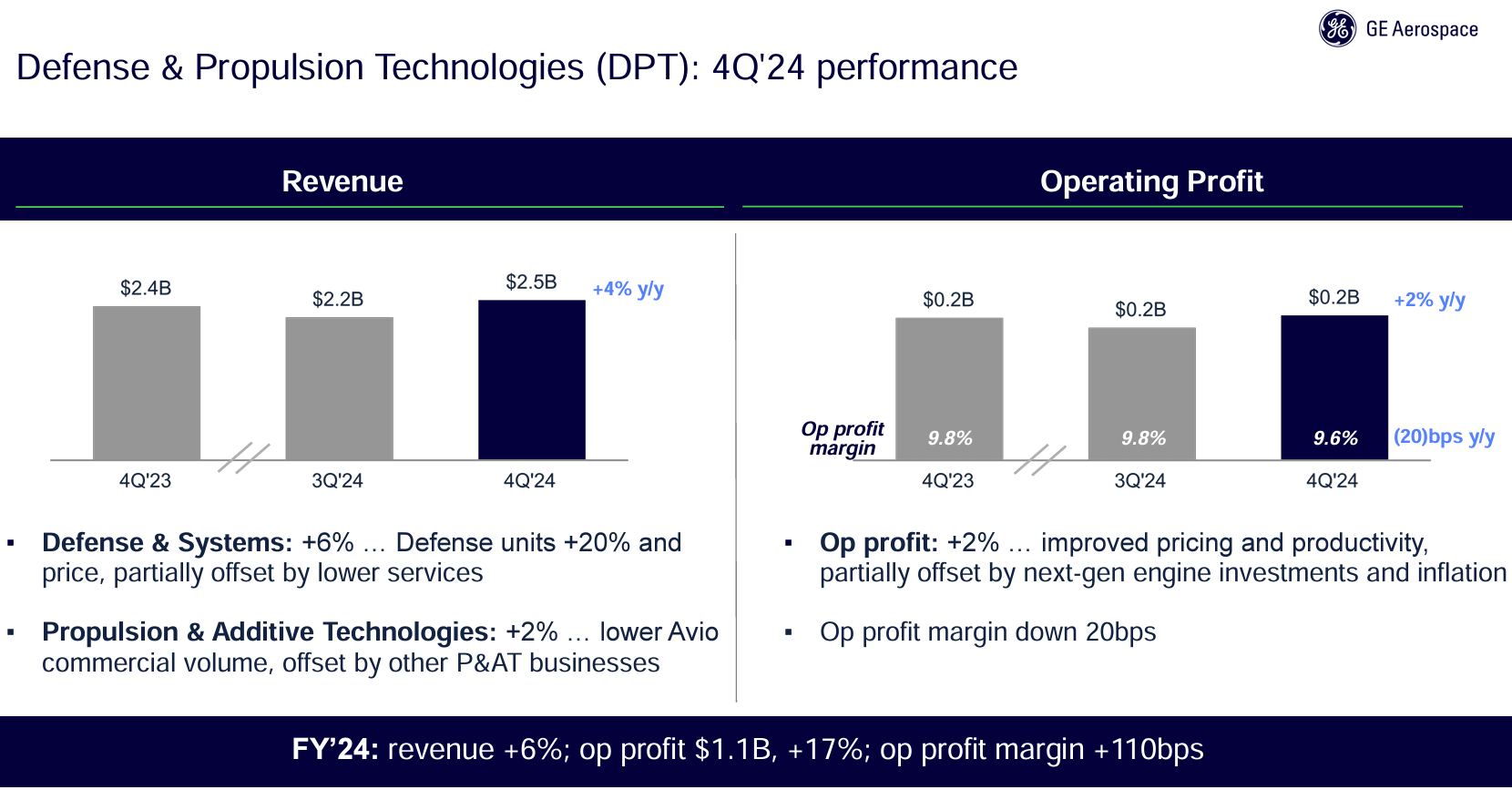

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):28億4000万ドルで前年同期比22%増加

- 売上(Revenue):25億2300万ドルで前年同期比4%増加

- 収益(Operating Profit/(Loss)):2億4100万ドルで前年同期比2%増加

- マージン(Operating Profit/(Loss) Margin):9.6%で前年同期は9.8%

2025年見通し

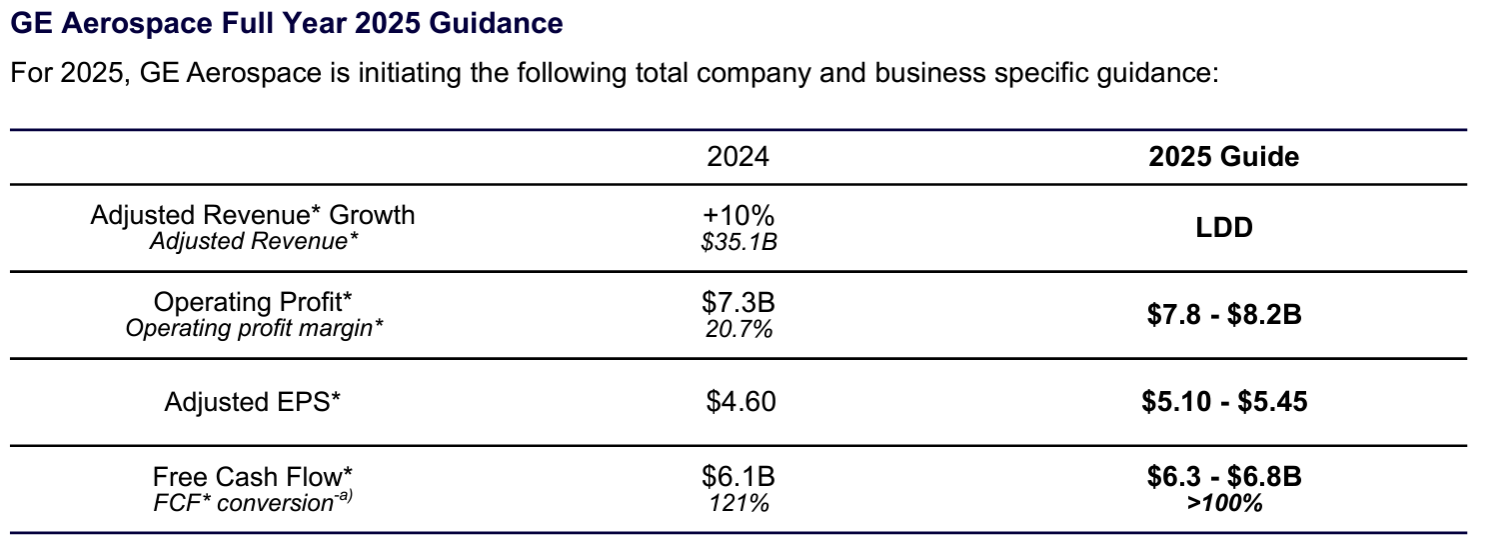

2025年の通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):二桁台前半(LDD:Low Double Digit)

- 営業利益(Operating profits):78億~82億ドル

- 調整後EPS(Adjusted EPS):5.10~5.45ドル

- Free cash flow:63億~68億ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年はGEエアロスペースにとって歴史に残る年となった

- 売上高が2桁増、利益が17億ドル増、フリーキャッシュフローが13億ドルと直近のガイダンスを大幅に上回った

- 2024年第4四半期も堅調な需要が続いた

- 受注は46%増、売上高は16%増、利益は50%近く増加し、EPSは2倍以上

- フリーキャッシュフローは20%以上増加し、コンバージョン率は100%を超えた

- 直近のハイライト

- 2024年第四半期にアップグレードされたLEAP 1-A 高圧タービン(HPT)耐久性キットの認証をFAA(米連邦航空局)およびEASA(欧州航空安全機関)から取得

- このキットは以前の3つの耐久性強化と組み合わせることで、翼上での飛行時間を延長し、CFM56 と同等になるように設計

- FLIGHT DECK(GEエアロスペースの運用モデル)を使用してサプライチェーンの制約に対処し、2024年上半期から下半期にかけて優先サプライヤーサイト全体で材料投入量を26%増加させ、これによりCESサービスの収益が17%増加し、エンジンユニット全体が18%増加

- 2025年1月にエンジニアリングチームとサプライチェーンチームをTechnology & Operations という1つの組織に統合。バリューチェーン全体で責任を共有するこの部門横断的なチームにより、問題解決が迅速化され成果が向上する見込み

- 2024年第四半期中にエルアル イスラエル航空とのナローボディ機向けLEAP 1-Bエンジン20基の受注を確定し、ロイヤル・ヨルダン航空からのワイドボディ機向けGEnx-1Bエンジン18基の受注を発表

- フライドバイとCFM56エンジンを搭載した航空機の10年間のエンジン保守契約を含むサービス契約も延長

- 2024年第四半期中に米陸軍との契約に基づき、2029年までのT700エンジンの継続生産で最大11億ドル相当の受注を獲得

- 2024年11月にボーイング、NASA、オークリッジ国立研究所と共同で、航空機の翼にオープンファンエンジン設計を統合するモデルを作成する計画を発表し、米国陸軍と共同で1メガワット定格のハイブリッド電気推進システムを実証する事に成功

- 2024年第四半期にアップグレードされたLEAP 1-A 高圧タービン(HPT)耐久性キットの認証をFAA(米連邦航空局)およびEASA(欧州航空安全機関)から取得

- 2024年度のLEAP納入は最新の予想通り10%減少したが、数量の減少は価格等によって十分に相殺された

- 当社のバランスシートの強さを考慮して、自社株買いを70億ドルに増やし(2024年は50億ドル)、配当を30%引き上げる予定だが、もちろん取締役会の承認が必要となる

- 2024年第4四半期中にGEヘルスケアの残りの株式もすべて売却

- 質疑応答

- LEAPエンジンの見通しについて

- LEAPサービスは2024年に収益を上げ、このプログラムは2025年に損益分岐点に達する(OE(純正)では2026年)

- 外部スペアパーツの量の増加、価格設定の改善、ロイヤリティ費用の減少、当初予想していたよりもシェアが増えたことなどにより、プログラムの収益性は当初の予想よりも良好

- 今年はLEAPの新規ユニットが15~20%増加し、その後もさらに増加すると予想

- ボーイング777Xプログラムについて

- (2025年1月16日に)飛行試験が再開され、ボーイング社にエンジンを出荷し始めたことを嬉しく思う

- やるべきことは残っているが、この航空機とエンジンに関する顧客からのフィードバックは引き続き非常に好調

- 遅延があったとしても追加のテストに時間を有効活用でき、恐らく当社の歴史上最もテストされたエンジンになるだろう

- 現在約1000基のエンジンがバックログに残っている

- サプライチェーンについて

- 目新しいニュースはあまりなく、15社ほどの重要なサプライヤーとの課題は依然として残っている

- 我々は500人以上の従業員をサプライベースに配属し、制約を特定して排除し必要な能力を引き出すことに取り組んでいる

- 2024年を振り返ってみると、成し遂げた進歩は大きなものだと思うがそれは一進一退だった。いわばわずかな差での勝負だった

- 2025年もそれは変わらないと思う。必ずしも段階的な改善がそこに存在しているわけではない

- サプライベース全体を通じて需要シグナルが適切に展開されていること、そして、彼らが自身の運用で抱えている可能性のある容量制約やボトルネックなどを私たちが解決していることを明確に理解してもらうように取り組むことが我々にとって本当に重要なこと

- LEAPエンジンの見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の調整後売上高(Adjusted Revenues)は98億7900万ドル、市場予想の95億1000万ドルを上回っている

- 2024年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.32ドル、市場予想の1.04ドルを上回っている

となっている。

まとめ

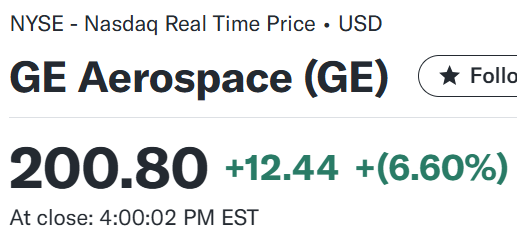

上記の様な決算を受けてGEエアロスペースの株価は

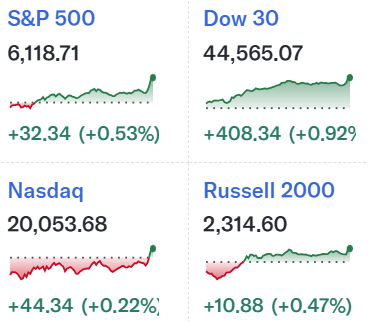

前日比6.6%の大幅上昇。同日の米国市場も

いずれも上昇しているが、GEエアロスペースの上昇幅は際立っている。

前回四半期決算での懸念材料だったサプライチェーンの制約、ボーイングの問題、LEAPエンジンの納入に改善の兆しが見えており、市場予想を上回る売上、EPSに加え、2024年以上の金額の自社株買い、30%の配当増などが好感されたのだろう。

また直接的な言及は無いもののボーイングやエアバスの新型機生産が遅れ、各航空会社は航空需要を満たすためメンテナンスの多い古いジェット機を使い続けなければならない事も、部品やサービスを提供しているGEエアロスペースにとって追い風になっている。

決算翌日を含む過去1年のGEエアロスペース株の推移を市場(S&P 500)と比べてみると

冒頭にも記した通り前回決算の下落以降は方向感が定まらない動きとなり2024年12月には一段下落傾向となったのだが、12月後半から持ち直して上昇傾向となり今回決算で過去1年の高値を更新した。

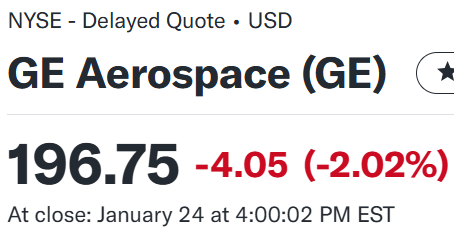

しかし決算翌日は

と2%を超える下落で市場よりも下げ幅が大きかった。これは前日の大幅上昇の反動かと思われたのだが、決算を受けての投資格付けアップデートでは概ね現状維持であり

- JPモルガン:目標株価を190ドルから210ドルに引き上げ

- RBC Capital:目標株価を200ドルから220ドルに引き上げ

と目標株価を引き上げたアナリストもあった事を考えると決算翌日の下落は腑に落ちない。

調べてみるとGEエアロスペースのエンジン供給先であるボーイング(BA)が1月23日の取引時間外後に1月28日の本決算発表に先立って、暫定決算(Preliminary Fourth Quarter Results)を発表しており、2024年第4四半期決算が大幅赤字になると警告したことがGEエアロスペース株の下落に繋がったのだろう。

今後のGEエアロスペース株だが決算を受けて大幅上昇したものの、GE決算翌日にボーイングが四半期決算が大幅赤字になると暫定決算で警告したことでのGE株の下落を考えると、決算で言及していたLEAPエンジンの見通し等が揺らぐ可能性も想起される。詳細はボーイングの本決算を待つ必要があるだろうが、その内容によっては2025年に入って上昇基調だった株価推移の流れが変わる可能性もあり安心とは言えない状況。ボーイングの本決算で、GEエアロスペースにとって悪材料となる発表が無いといいのだが・・・。