はじめに

2025年1月15日(水)には自分の所有しているシティグループ(C)の2024年第4四半期決算発表があった。

前回2024年10月の決算発表では売上、EPS共に市場予想を上回ったものの、NIIが市場予想に届かず第4四半期も横ばいとされたことや、カンファレンスコールで監督官庁からの是正措置への対応(投資)と経費削減の両立という点について(自分には)是正措置完了への具体的な道筋を含め説明が十分ではないようにも見えたこともあってか5%を超える大幅下落。

その後11月初旬までは方向感に乏しい動きが続いたものの、大統領選でトランプ氏が勝利したことを受けて大きく上昇。しかし一段高となった後も方向感ははっきりせず。

そんな中で2025年になってからシティの投資格付けアップデートがあって、今後には幾分期待できるかもしれないと思っている状況の中で今回シティの2024年第4四半期決算が発表された訳だが、その内容、そして決算後の株価はどうなったか。以下に確認して整理しておく。

シティグループ2024年第4四半期の決算概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

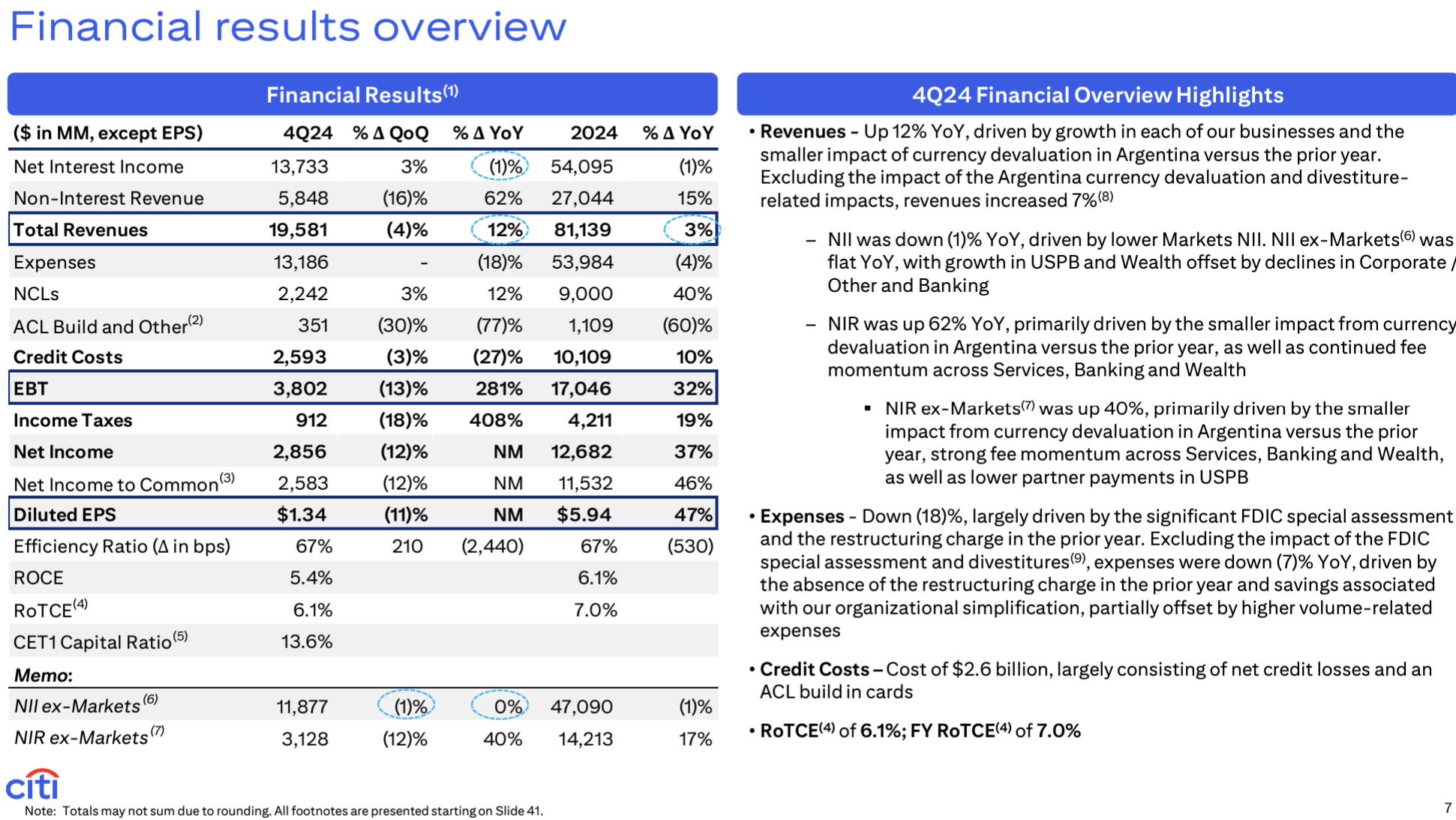

- 収入(Total Revenues)は195億8100万ドルで前四半期比4%減、前年同期比12%増

- 純利益(Net Income)は28億5600万ドルで、前四半期比12%減、前年同期は18億9300万ドルの損失

- 希薄化後1株あたり純利益(Diluted EPS)は1.34ドルで、前四半期比11%減、前年同期は1.16ドルの損失

純金利収入(Net Interest Income:NII)は137億3300万ドルで前四半期比3%増、前年同期比1%減。

今四半期の貸し倒れ引当準備金(ACL(Allowance for Credit Losses)Build and Other)は計3億5100万ドル(前四半期は5億300万ドル)、総与信費用は25億9300万ドル(前四半期比3%減、前年同期比27%減)。

2025年通期見通し

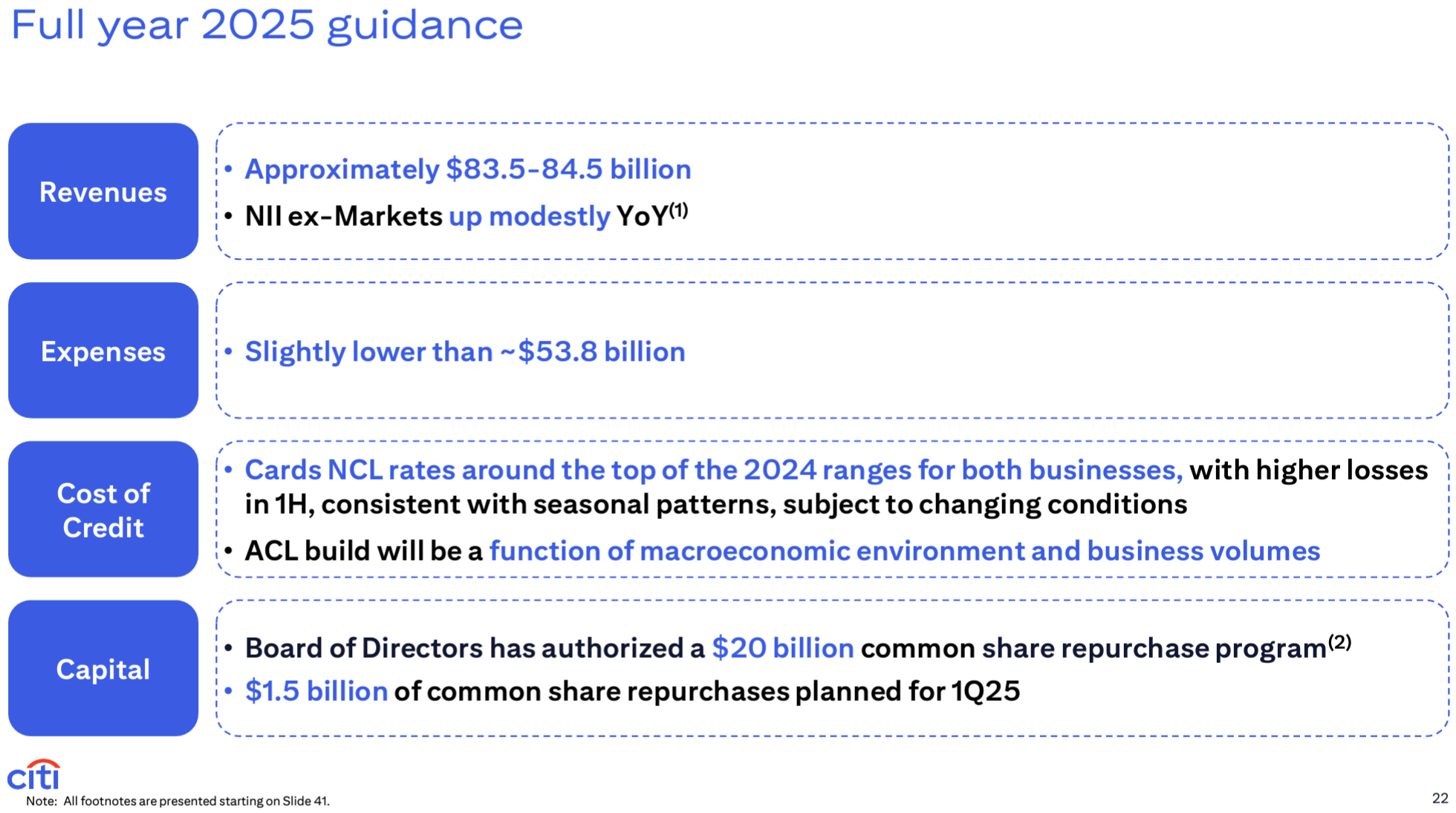

2025年通期見通しは以下の通り。

- Revenues(収入):835億ドル~845億ドル

- Net interest income excluding Markets(Markets以外の純金利収入):前年比小幅増

- Expenses(経費):~538億ドルをやや下回る

- Capital(資本):取締役会が200億ドルの自社株買いプログラムを承認。15億ドルは2025年第1四半期に実施予定

その他

その他決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第4四半期に10億ドルの自社株買い戻しを実施

- 部門別の業績は以下の通り

- Services:純利益18億7100万ドル(前四半期比13%増、前年同期比138%増)

- Markets:純利益10億900万ドル(前四半期比6%減、前年同期は1億400万ドルの損失)

- Banking:純利益3億5600万ドル(前四半期比50%増、前年同期は2億9600万ドルの損失)

- Wealth:純利益3億3400万ドル(前四半期比18%増、前年同期は2100万ドル)

- U.S. Personal Banking(USPB):純利益3億9200万ドル(前四半期比25%減、前年同期比95%増)

- 決算発表資料中の最高経営責任者(CEO)Jane Fraser氏コメント

- 2024年は重要な年であったが、当社の業績は当社の戦略が意図した通りに機能し、事業の業績が強化されていることを示した

- 純利益は40%近く増加して127億ドルとなり、通年の収益目標を上回った

- 見通し内に経費を収め、効率性比率を改善しながら会社の大幅な再編を完了

- 当社は事業全体で勢いをつけて2025年を迎え、引き続き顧客サービス能力を強化していく

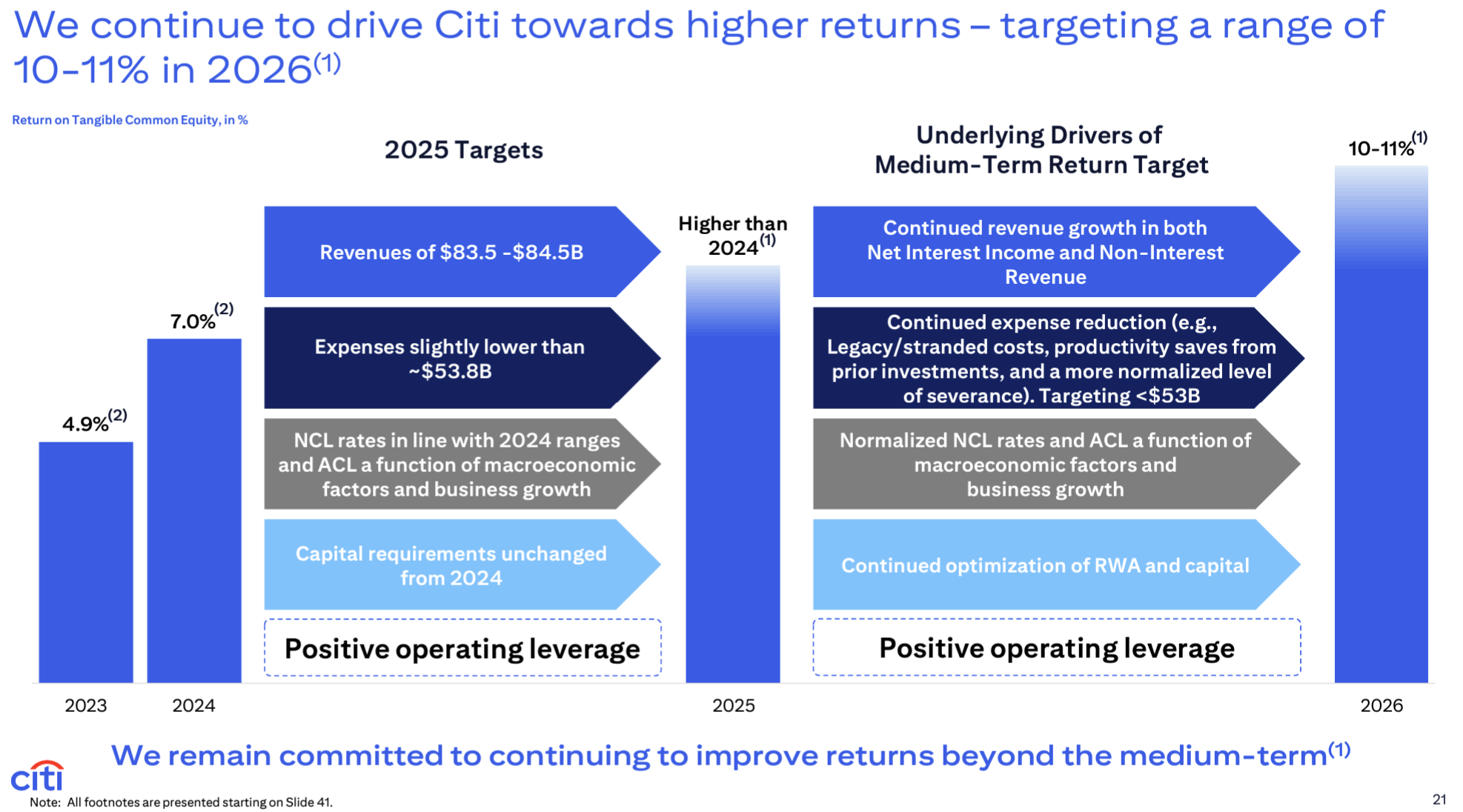

- 事業と変革への追加投資を行うため、2026年のRoTCE(有形普通株式利益率)は10%から11%になると予想

- このレベルは通過点であり目的地ではない。このレベルをはるかに上回るリターンを改善し、株主の皆様にシティの潜在能力を最大限に提供したいと考えている

- 経費は2026年には530億ドル未満とする目標

- 2024年は重要な年であったが、当社の業績は当社の戦略が意図した通りに機能し、事業の業績が強化されていることを示した

- カンファレンスコールでの主な発言/質疑応答

- 2024年末のCET1比率は13.6%となり、規制資本要件を約150bps上回っている

- 規制命令関連

- 長年続いていた3件の同意命令を終了

- 変革においてかなりの進歩を遂げたが、昨年夏の規制措置により強化されたデータや規制報告など、まだ取り組むべきことがたくさんある分野もある

- プログラム全体を見直し、ガバナンスと構造に変更を加え投資レベルを引き上げた。組織の簡素化と滞留コストによる節約の大半は、今年必要な変革とテクノロジーへの追加投資に充てられる

- 200億ドルの自社株買いプログラムについて

- 様々な意味で当社が利益創出とその勢いに引き続き自信を持っていること、また当社の株価が簿価を下回っており、当社が望む水準ではないことを認識していることの表れ

- 少なくとも2024年から26年までの3年間経費を削減し、同時に収益を増やす想定にもかかわらずRoTCE目標が10%~11%に留まるのは何故か?

- 我々は日常業務の経費ベースに注目しており、より効率的にするため必要な投資を行うために一時的に費用を引き上げている。短期的な便宜のために成長と競争力への適切な長期投資を犠牲にすることはない

- 2026年のRoTCE目標が10%~11%となったことについて(以前は11~12%であり、今日自社株買い、つまり有形帳簿価格の増加を行えば以前の見込みを簡単に維持できるのではないか?)

- 我々は銀行の継続的な成長と責任ある方法で競争力を獲得するため非常に重要となる投資計画を随時検討している

- 極めて魅力的なRoTCEが見込めない限り投資は行わないが、200億ドルの(自社株買い)プログラムを実行するために断ることも数多くある

- 我々は株主に資本を還元することに全力を尽くしており、それは自社株買い/投資双方の観点から総合的に判断する

- 5つの事業部門構造を導入して最初の年だったが困難な時期は終わったのか?

- 組織簡素化という点では最高の成果はまだこれから

- 投資家にとっても我々にとっても透明性は飛躍的に高まり、各事業のRoTCE 目標に近づいていくにつれ得られるメリットが実感でき始めている

- RoTCE10%から11%は2026年の目標ではあるが、RoTCEとこれらの事業の総合フランチャイズにおける強さを踏まえると、これは長期的な目標ではなくあくまで通過点に過ぎない

- メキシコのBanamexのIPOについて

- 最初のステップとして2024年12月1日に分離を完了。現在IPOに向けて準備を進めている

- できるだけ早くIPOができるよう準備を進めているが、市場の状況や規制当局の承認を考えると2026年までかかる可能性もある

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の収入(Total Revenues)は195億8100万ドル、市場予想の194億9000万ドルを上回っている

- 2024年第4四半期の希薄化後1株あたり純利益(Diluted EPS)は1.34ドル、市場予想の1.22ドルを上回っている

- 2024年第4四半期の純金利収入(NII)は137億3300万ドル、市場予想の134億5000万ドルを上回っている

- 2025年通年の収入(Revenues)は835億ドル~845億ドル、市場予想の832億ドルを上回っている

となっている。

まとめ

上記の様な決算結果を受けてシティグループの株価は

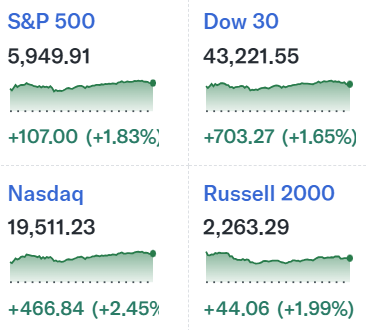

6.49%の大幅上昇。同日の米国市場も

CPIの結果を受けて大きく上昇したが、シティの上昇幅はそれを更に上回っている。

売上、EPS、2025年通年の売上見通しがいずれも市場予想を上回ったのに加えて、200億ドルの自社株買いを発表したことが評価されたのだろう。一方で2026年のRoTCE目標を引き下げたことについてカンファレンスコールで度々質問されていたが、あくまで2026年は通過点であり、更に長期的視点に立っての投資を睨んでいるとしたことで上手く乗り切っている。

決算後を含めた過去1年のシティ株の推移を市場(S&P 500)と比べてみると

2024年11月初旬までは市場(S&P 500)とそれ程変わらないパフォーマンスだったものの、冒頭に言及した様に大統領選でトランプ氏が勝利したことで一段高。そして2025年に入ってからは今回の決算も含めて上昇幅を拡大している。また今回決算での大幅上昇の反動があるかと思っていたのだが、決算後2営業日ともに上昇となっている。

今後のシティ株だが、長年の課題/懸念となっている当局からの同意命令がいつ終わるのかは定かではないものの改善は進んでいる様子で、それに対応する費用が見込まれているにもかかわらず、200億ドルの自社株買いを発表したことは今後に向けて明るい兆しではある。このまま経営陣の予想通りに事が進んでくれればいいのだが、正直まだまだ安心とは思えない。次回2025年第1四半期決算の結果が期待通りのものとなるかどうかに注目したい。