はじめに

2026年7月14日(火)には自分の所有しているJPモルガン・チェース(JPM)の2026年第2四半期決算発表があった。

前回2026年4月の決算発表では売上、EPS、NIIいずれも市場予想を上回ったのだが、NIIの通期見通しが2月から下方修正されたこと、3月に発表されたバーゼルIIIエンドゲームとGSIBの再提案がJPモルガンにとっては不利に働く可能性があるという点が嫌忌され、市場が上昇した中で0.82%の下落。その際には

「今後のJPモルガン株だが、決算発表を受けて株価は下落したが決算自体は好調だったこと、ここ最近の上昇振りを考えると堅調な推移が期待出来そうな気もする一方で、今回の下落要因と思われるNIIやバーゼルIIIエンドゲームとGSIBの行く末、そしてカンファレンスコール中の説明では十分備えている様だったが、未だくすぶるプライベート・クレジットの信用不安が気にかかる。単なる自分の杞憂に過ぎないといいのだが。」

と書いていた。

その後は市場が上昇する中で横ばいからやや下落の冴えない動きが続いたが、6月に入って上昇傾向に転じ、6月の米銀ストレステストも無難に通過して増配、新たな自社株買いプログラムを発表。それ以降は上下動の幅は大きいがやや上昇傾向となっている。

そんな状況の中で、今回のJPモルガンの決算内容及びそれを受けて株価はどうなったのかを確認し整理しておく。

JPモルガン・チェース2026年第2四半期決算概要

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

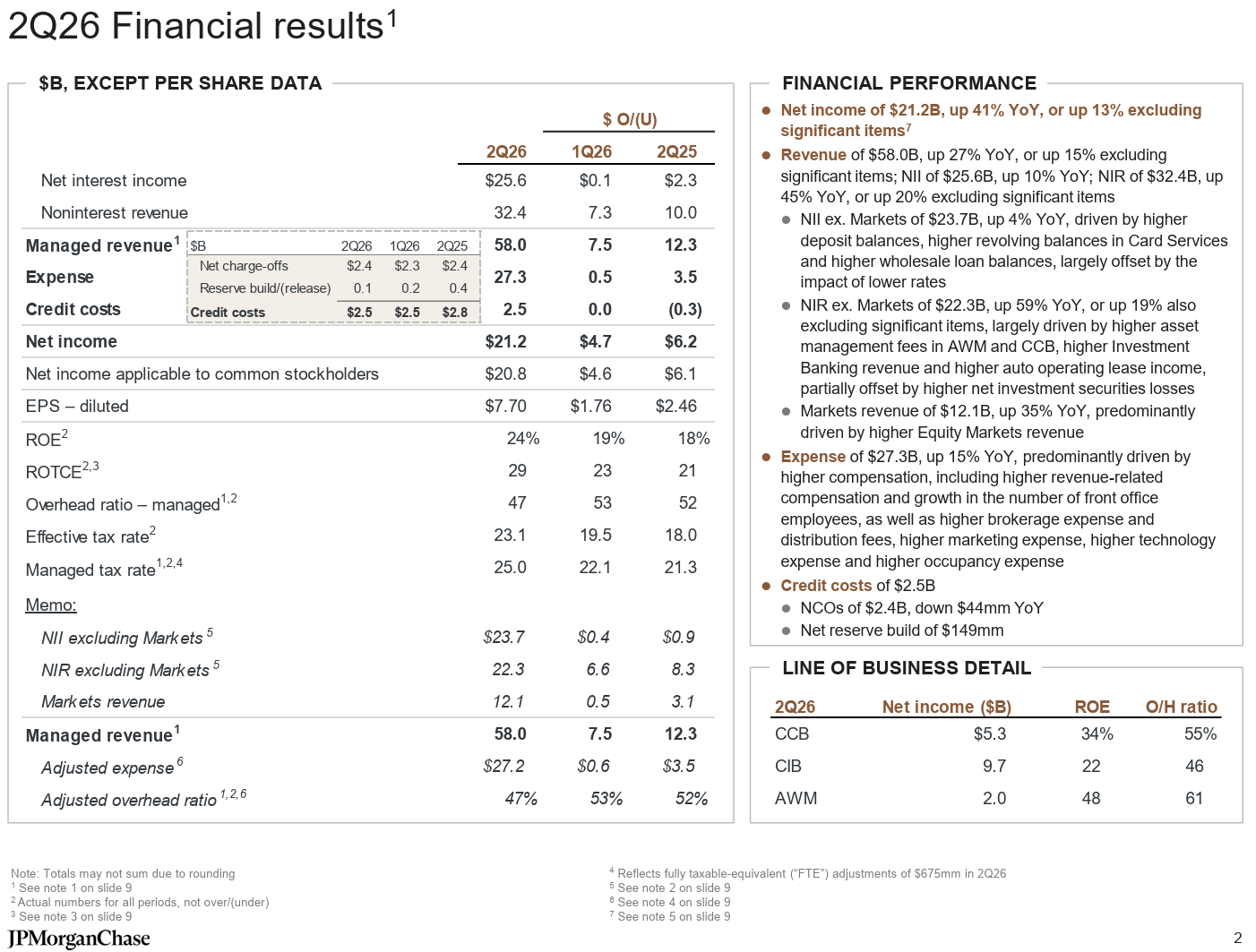

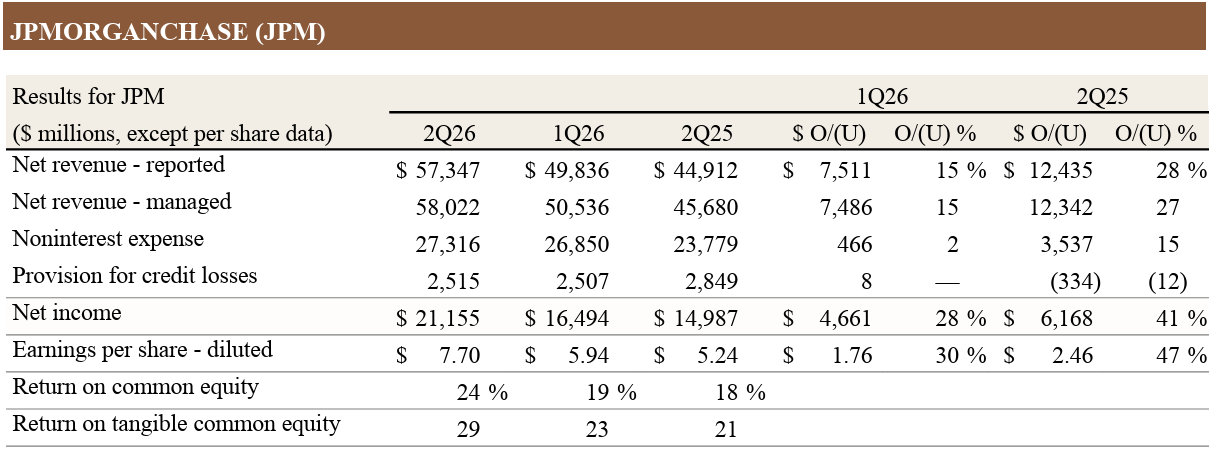

- 総収入(Managed Revenue)は580億2200万ドルで、前四半期比15%増、前年同期比27%増

- 報告ベースの総収入(Net revenue – reported)は573億4700万ドル、前四半期比15%増、前年同期比28%増

- 純利益(Net income)は211億5500万ドルで、前四半期比28%増、前年同期比41%増

- 希薄化後1株あたり純利益(EPS – diluted)は7.70ドルで前四半期比30%増、前年同期比47%増。Visa(EPSに1.29ドル)および特定の株式投資(EPSに0.29ドル)に関連する一時的な利益などを除くと6.19ドル

純金利収入(Net Interest Income:NII)は256億ドル(CIBマーケット事業を除く(Net interest income excluding Markets)と237億ドル)で、前年同期比10%増(CIBマーケット事業を除くと4%増)。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は1億4900万ドルの積み増し。また純償却額(Net charge-offs)24億ドルを含めた総与信費用は26億ドルで前四半期の25億ドルから微増。

2026年通期見通し

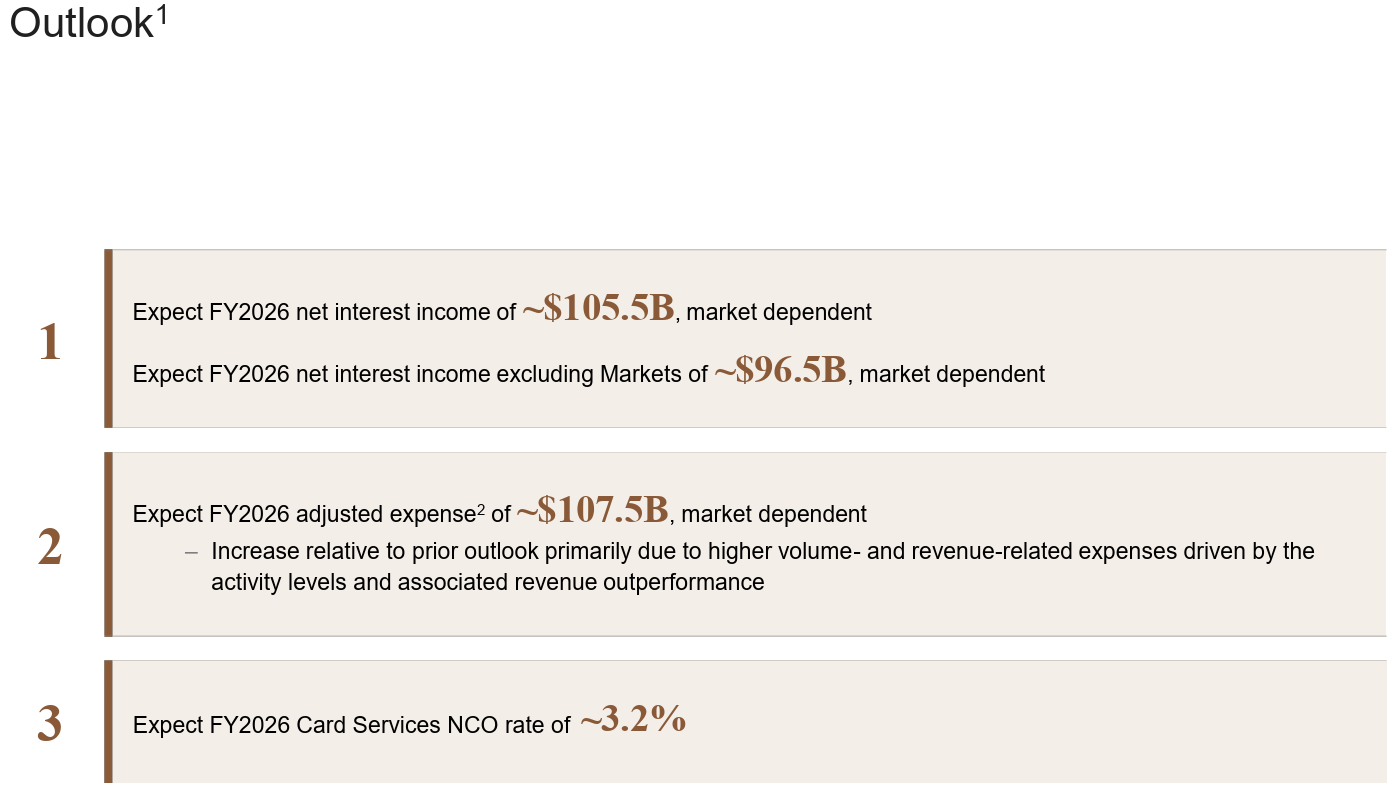

2026年の通期見通しに関しては以下の通り。

- 企業全体の純金利収入(Net interest income):~1055億ドル(前回の~1030億ドルから上方修正)

- CIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~965億ドル(前回の~950億ドルから上方修正)

- 調整後経費(Adjusted expense):~1075億ドル(前回の~1050億ドルから上方修正)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.2%(前回の~3.4%から下方修正)

その他

その他カンファレンスコールを含め決算発表での主な項目・気になった点は以下の通り。カンファレンスコールでは決算資料の説明は5分ほどで、質疑応答が中心だった。

- 決算発表資料中の最高経営責任者兼会長Jamie Dimon氏のコメント

- 当行は当四半期において極めて好調な業績を達成し、Visaおよび特定の株式投資に関連する利益を除いたベースで、純利益169億ドル、ROTCE(有形自己資本利益率)23%を記録した

- これらの成果は市場活動が活発化するという特に好ましい事業環境に加え、徹底した業務遂行、長年にわたる継続的な投資、そして慎重かつ戦略的な資本配分の賜物

- 米国経済は今年、企業による設備投資や雇用の拡大を背景に、驚くべき強靭さを示しており、この力強さは、AI主導の設備投資、財政刺激策、規制の効率化による恩恵など、いくつかの追い風に支えられている

- 一方で、地政学的な緊張や紛争、根強いインフレ、世界的な巨額の財政赤字、高水準にある資産価格など、地殻変動のように水面下で変化しつつあるリスクもいくつか存在する。これらの要因が最終的にどのような展開をたどるかは予測できない。管理可能な範囲にとどまる可能性もあるが、それらが変化したり衝突したりすることで、大きな混乱を引き起こす恐れもある

- こうしたリスクを慎重に監視し、あらゆる環境下でお客様やクライアントに安定したサービスを提供できるよう、幅広いシナリオを想定して備えを整えている

- 2026年第2四半期のハイライト

- 一時的な項目を除くと、当社の純利益は169億ドル、EPSは6.14ドル、ROTCEは23%

- 費用は273億ドルで前年比15%増加

- 主に取引量と収益関連の費用、フロントオフィスの採用と労働インフレの増加

- 信用コストは25億ドルで、純貸倒損失は24億ドル、純引当金積み増しは1億4900万ドル

- 当四半期の標準化CET1比率は14.1%で、前四半期比20ベーシスポイント低下

- 純利益がリスク加重資産(RWA)と資本分配の増加によって相殺されたため

- 当四半期の標準化RWAの増加額約1030億ドルは、主に当社の市場事業における資金調達の増加と、従来型融資の成長によるもの

- 取締役会は第3四半期から四半期配当を1株当たり1.65ドルに引き上げる予定

- 部門別の業績

- Consumer & Community Banking:純利益53億1100万ドル(前四半期比7%増、前年同期比3%増)

- Commercial & Investment Bank:純利益96億7800万ドル(前四半期比7%増、前年同期比46%増)

- Asset & Wealth Management:純利益19億5700万ドル(前四半期比10%増、前年同期比33%増)

- 2026年通期見通し補足

- 新たな調整後費用見通しは約1075億ドル

- 主に活動水準の上昇とそれに伴う収益の好調により、取引量と収益関連費用が増加したことによるもの

- カードの純貸倒償却率は約3.2%になると予想

- 予想を上回る消費者信用実績を反映したもの

- 新たな調整後費用見通しは約1075億ドル

- 質疑応答

- 最近の経営陣の変更について(6月25日に開示され、Jamie Dimon氏最有力後継候補と目されていたMarianne Lake氏が退任し、Doug Petno氏とTroy Rohrbaugh氏が共同社長(Co-Presidents)に昇格した)

- 取締役会は2人の共同社長を任命することを決定し、Marianneはその計画を知った時点で、ここに留まるよりも退職することを選んだ。それだけのことで、何も隠されたことはない

- 投資銀行業で見られる好調ぶりについて

- 私たちが検討したことの一つは、今四半期の加速によって将来のパイプラインがどの程度食い潰されたのか、あるいは、特に注目度の高い大規模なIPOやその他の資金調達によって、今四半期の業績がどの程度押し上げられたのか、ということ

- 前倒しの動きがあり、大規模な取引が今四半期の業績に大きく貢献したことは明らか

- 同時に、パイプラインは実際にはかなり堅調で、ある程度、これはもちろん推測だが、今四半期の活動の注目度の高さと全体的に堅調な環境自体が、さらなる活動を生み出しているように感じられる

- 誘導するつもりはないし、いずれにしてもただ推測しているだけだが、これはパイプラインの堅調さと、今四半期に何らかの前倒しや例外的な出来事があったという事実とのトレードオフについて、私たちがどのように考えているかについてのちょっとした背景説明

- 費用(支店網の拡大、AIへの投資、銀行員の採用など)への投資について

- 長年やってきたことの完全な継続だと言える。特に変化を期待する必要はない

- これまでのところ投資はうまくいっており、その成果は明らか

- 私たちが長年言い続けてきたのは、このフランチャイズの力は非常に大きく、将来の収益を生み出し、フランチャイズの競争力を確固たるものにするために、積極的に将来を見据えた投資を行いながら、同時に優れた現在の収益も上げることができるということ

- 第3四半期、第4四半期におけるNII(市場を除く)の上方修正の要因について

- 通年の予想を950億ドルから965億ドルに上方修正した。上半期の実績をご覧いただければ、下半期も推測できると思う

- 上方修正の要因という点では、最も大きな要因は、ホールセールとコンシューマーの両方における預金残高だと思う。どちらも全体の規模が大きいだけでなく、その内部で構成比が変化し、全体的にやや高いマージンが見込まれることも要因である

- 金利は、短期金利と長期金利の両方において、以前のガイダンス時よりも若干高くなっているが、ご存じのとおり、当社は短期金利と長期金利の両方に感応度を持っている

- 市場を含む全体の純金利収入(NII)について

- 市場のNIIの数値は、他の条件が同じであれば、負債に左右されるということを以前に述べた

- 今四半期は、他の条件が同じであれば、金利の上昇に基づいて市場のNIIは減少すると予想されていたが、実際には増加している。その違いは、バランスシートの構成の変化、つまり、下半期のバランスシート上の金融資産、無利息資産の額が減少すると予想していることにある

- 市場の変動による純投資額(NII)は最終利益で相殺されるという原則からすると、これはある意味珍しい例外と言える

- 公平を期すために言っておくと、この部分はかなり小規模で、おそらく1億5000万ドル程度だが、他の条件がすべて同じであれば、最終利益で相殺されるとは考えられない増加分の一部

- 後継者問題について

- スケジュールは基本的に同じ。それは完全に理事会の判断に委ねられており、私(Jamie Dimon氏)の判断するところではない

- もし私がトラックに轢かれたとしても(もちろん、それは私の望みではないが)、私たちは大丈夫だと確信している

- 経費と営業レバレッジ(売上高の変化が営業利益にどれだけ大きな影響を与えるか)について(特にAIの観点から)

- 営業レバレッジを永久に高めることができるという考えはとんでもない考えで、そんなことはできない。20年前に銀行が破綻した理由の一つは、まさにそこにあると思うし、我々は決してそのような見方をすることはない

- AIにはメリットとデメリットがあり予測はできない。チームはあらゆる機会を検討している。我々は偽りの神を崇拝するつもりはない。本当に賢いことをできないように祈るしかない

- AIの最終的な受益者は顧客であり、我々はAIを使って顧客のためにより良い仕事をするべきで、「ああ、AIは利益率を上げてくれるから、それを維持しよう」などと言うことはできない

- もしそれが本当なら、過去20年間のコンピュータ化のおかげで、今日の利益率は80%になっていることだろう

- G-SIBサーチャージやバーゼルIIIに関して

- 彼ら(規制当局)が行うべき明らかな変更が4つある

- 正しい方法で数字を計算すべき

- 数字を高くするために、偽りの方法で数字を計算すべきではない

- 営業リスク資本の二重計上をなくすべき

- 現在、市場リスク資本は800億ドル以上あるが、これまでで最大の四半期損失は14億ドル。CCARの市場損失でさえ、140億ドルか150億ドルだったと思う

- 2015年まで遡ってG-SIBの調整を本来あるべきように行うべき

- 短期卸売資金調達の方法を公平にすべき

- 正しい方法で数字を計算すべき

- もし彼らが我々がもっと資本を保有すべきだと考えるなら、10%増額するよう求めればよい。我々は喜んでそうするだろう。これらの数字が偽って算出されるのは我慢できない

- 彼ら(規制当局)が行うべき明らかな変更が4つある

- AIがもたらす効率性向上や、企業の事業運営への影響について

- AIを活用して、クライアントのためにより良い仕事をしていくことが我々の仕事であり、AIが特定の分野で大きな効率性をもたらすと確信している

- 我々は常に分析を行っており、以前にもお話ししたと思うが、AIにかなりの資金を投入している

- 既に多くのMVP(Minimum Viable Product:最小実行可能製品)を開発済みで、現在ユースケースは1000近くあると思うが、特に重要なものは、リスク管理、不正対策、マーケティング、ヘッジング、見込み客開拓、メモ作成、アイデア創出、文書閲覧など、50件程度

- まだ始まったばかりだが、過去25年間、大型コンピュータやメインフレーム、API、そして私たちが使用するさまざまなツールやテクニックを使って効率化を図り続けてきたことを考えると、劇的な変化をもたらすだろう

- 我々はまさにこの小さな革命の真っ只中にあり、進捗状況は随時ご報告する

- また、他社より一歩先を行く可能性もあるかもしれないが、その恩恵を受けるのは顧客であり、JPモルガンではない。なぜなら、他社も同じことをしているからで、恐らくそれがコスト削減やエラー率低下など、様々なメリットにつながることになる

- 最近の経営陣の変更について(6月25日に開示され、Jamie Dimon氏最有力後継候補と目されていたMarianne Lake氏が退任し、Doug Petno氏とTroy Rohrbaugh氏が共同社長(Co-Presidents)に昇格した)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第2四半期の総収入(Managed Revenue)は580億2200万ドル、市場予想の508億ドルを上回っている

- 2026年第2四半期の一時費用を除いた調整後一株当たり利益は6.14ドル、市場予想の5.85ドルを上回っている

- 2026年第2四半期の純金利収入(Net Interest Income:NII)は256億ドル、市場予想とほぼ同じ

となっている。

まとめ

上記の様な決算結果を受けてJPモルガンの株価は

前日比2.50%の上昇。同日の米国市場が

消費者物価指数(CPI)発表があって利上げ時期やや後退からハイテク銘柄を中心に少し上昇したのと比べてもJPモルガンの株価上昇はまずまず大きい。市場予想を上回る売上、EPSに加え通期見通しの引き上げが好感されたのだろう。

決算翌日を含めた年初来のJPモルガン株の推移を市場(S&P 500)と比べてみると

「3月末に一時年初来10%を割り込み、その後は市場の上昇に及ばないパフォーマンスが続いていたが、6月前半に盛り返して年初来プラスとなっている(やはり市場のパフォーマンスには及ばないが)」

と書いており、6月中旬から今回決算前までは方向感が定まらず横ばいからやや上昇程度だったのだが、今回決算で上昇し、翌日も上昇となって年初来高値を更新している(それでも市場のパフォーマンスにはまだ及ばず)。

今後のJPモルガン株だが、堅調な株価推移が期待出来そうな気もするが、中東情勢、それに起因するエネルギー価格高騰によるインフレ懸念、それを受けてFRBが政策金利をどうするか次第では、JPモルガン株も影響を受けそうな気がする。それら懸念事項がありながらも今回の好決算をキッカケに上昇傾向が続くことを願いたい。