はじめに

2026年2月11日(水)の米国市場閉場後に、自分が所有しているマクドナルド(MCD)の2025年第4四半期決算発表があった。

前回2025年11月の決算では市場予想を下回る売上、EPSだったが、厳しい事業環境の中で前年比売上は改善し、第4四半期も堅調と予想されるとしたことから2.16%の上昇。その際には

「今後のマクドナルド株だが決算内容はまずまずだったものの、その後数日の動きが不安定なため判断が難しいところ。ただ市場の不安定さを差し引いても明確な上昇傾向とはなっていないので、今後上昇に転じるとは考えにくい。下落傾向に転じることがなければまずまずとするべきだろうか。」

と書いていた。

以下にマクドナルドの今回決算そしてそれを受けての株価を確認し、整理しておく。

マクドナルド2025年第4四半期決算概要

以下の情報はマクドナルドの企業サイトより引用・抜粋。

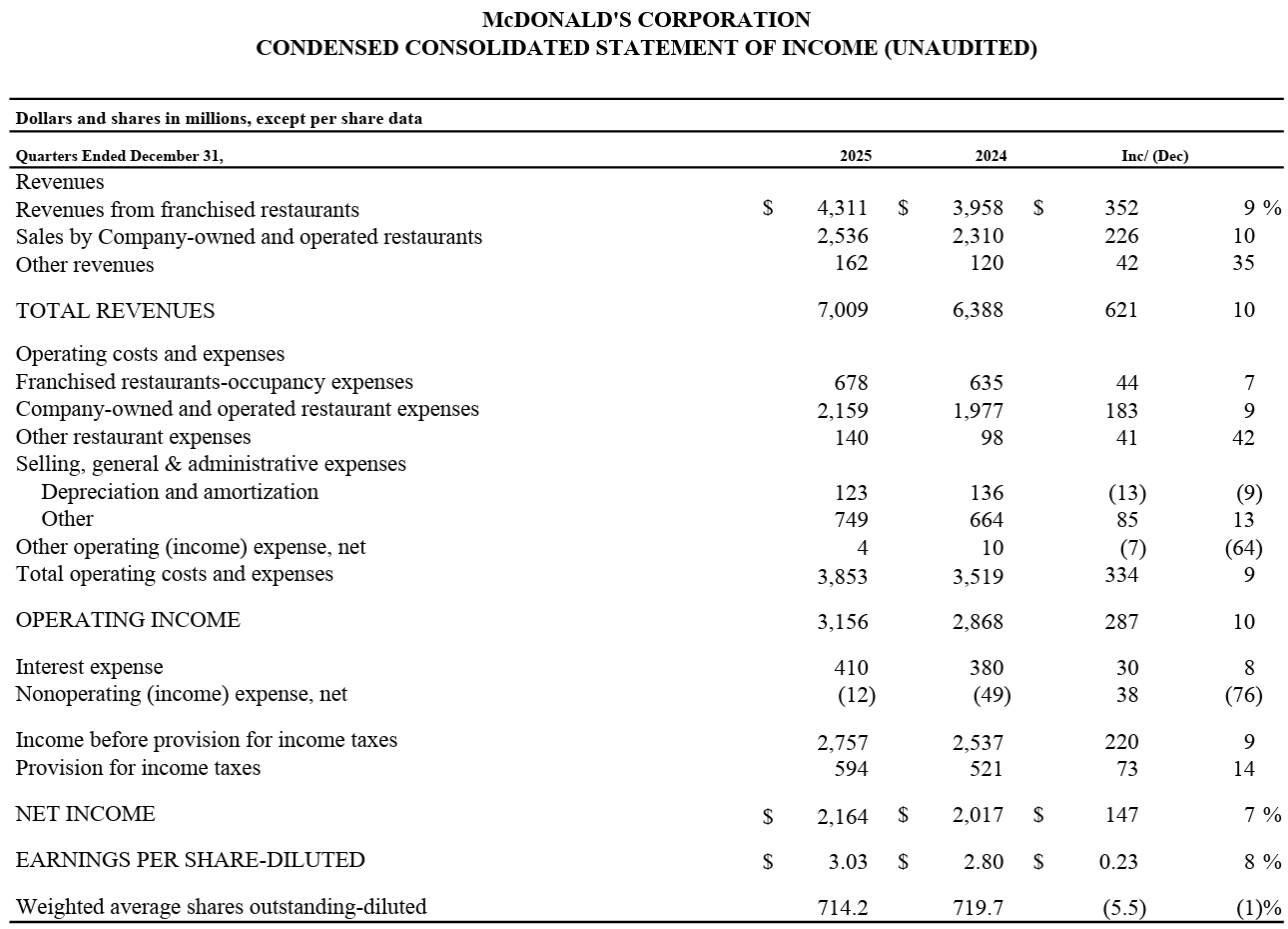

- 2025年第4四半期の総売上高(Total Revenues)は70億900万ドルで、前年同期比10%増加

- 2025年第4四半期の純利益(Net Income)は21億6400万ドルで、前年同期比7%増加

- 2025年第4四半期のTotal operating costs and expenses(総営業コスト及び経費)は38億5300万ドルで、前年同期比9%増加

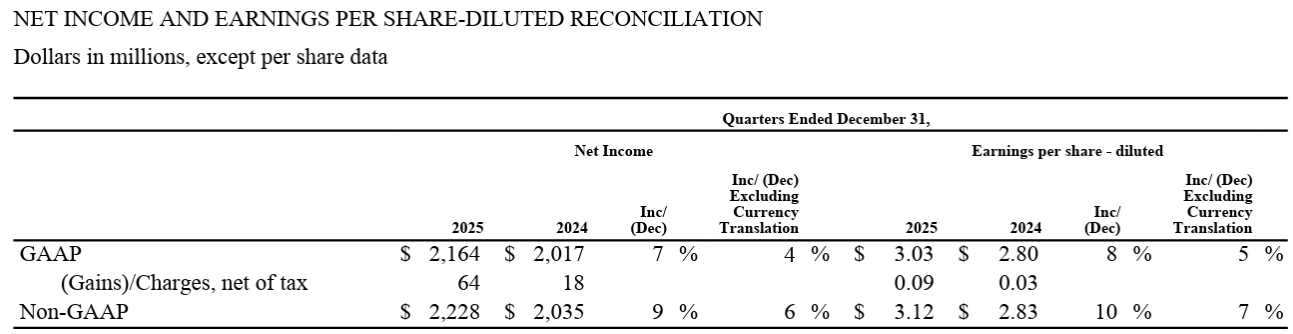

- 2025年第4四半期のGAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.03ドルで前年同期比8%増加(恒常為替ベースでは5%増加)。Non-GAAPベースでは3.12ドルで、前年同期比10%増加(恒常為替ベースでは7%増加)

既存店売上

2025年第4四半期の既存店売上は以下の通り。

今四半期の米国既存店売上は前年比6.8%増、世界全体で前年比5.7%増。

米国、国際市場、ライセンス市場いずれも好調な結果となっている。

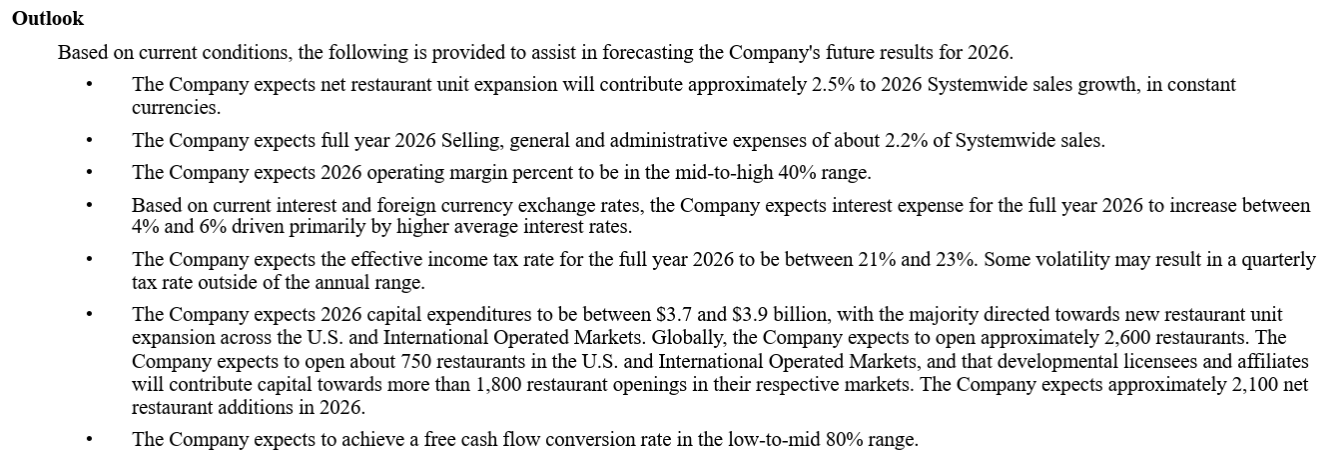

2026年通期見通し

2026年通期の見通しは以下の通り。

- 営業利益率(Operating margin):40%半ば~後半

- 資本的支出(Capital Expenditure):37~39億ドル

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2025年業績ハイライト

- システム全体の売上(System-wide sales:会社が所有・運営するレストランとフランチャイジーが所有・運営するレストランの両方における売上が含まれる)は約1400億ドルに達し、通年では為替変動の影響を除いたベースで5.5%増

- これは、通年で3%以上、第4四半期で5.5%以上の既存店売上高の堅調な成長及び新規店舗の出店ペースの加速による恩恵もを反映している

- 2025年には、過去2年間にそれぞれ2000店以上を出店したのに加え、新たに2275店をオープン

- 2026年には約2600店の新規出店を目標としており、新規出店のペースはさらに加速する。これにより2027年末までに5万店達成に向けた軌道に乗ることが出来る

- 厳しい業界環境にもかかわらず、当社は2025年を通して、自らコントロールできる以下の3点に集中することで、機敏な体制を維持した

- お客様を惹きつける魅力的な価値

- ファンの皆様にとって意義深い瞬間を創出する画期的なマーケティング

- お客様に美味しい料理を提供するメニューの革新

- システム全体の売上(System-wide sales:会社が所有・運営するレストランとフランチャイジーが所有・運営するレストランの両方における売上が含まれる)は約1400億ドルに達し、通年では為替変動の影響を除いたベースで5.5%増

- 2025年第4四半期

- 第4四半期は、既存店売上高、収益、利益の好調な成長を達成し、上位10市場全体で顧客満足度スコアの向上も達成

- 第4四半期のグローバル既存店売上高は、既存店客数の増加に伴い5.7%増

- 米国市場

- 当社の予想を上回る既存店売上高6.8%増加

- 近年で最大の四半期比較ゲスト数差を近端の競合他社にもたらすとともに、2026年に向けて強固な基盤を築いた

- 9月初旬にエクストラバリューミールをリニューアルし、第4四半期には、この効果が表れていることが徐々に明らかになった

- 低所得層シェアと価値・手頃な価格の体験スコアの改善傾向

- 11月に全国的に価格設定された5ドルのソーセージ、卵、チーズのマックグリドルミールと8ドルの10ピースチキンマックナゲットミールが貢献し、主要EVMの販売数を伸ばした

- 1月も勢いは続き、全国的に価格設定された5ドルのソーセージマックマフィンとエッグミール、および8ドルのツースタックラップミールが支持を集め、EVMリニューアルに伴う客足増加の目標達成に向けて順調に進んでいる

- 海外市場

- 厳しい業界環境にもかかわらず既存店売上高は5.2%増となり、3四半期連続で4%を超える既存店売上高成長率となった

- 英国、ドイツ、オーストラリアでは1桁台半ばから後半の既存店売上高成長率を達成

- ライセンス市場

- 既存店売上高が4.5%増加

- 年間を通じて一貫して好調だった日本が牽引役となり、すべての地域で既存店売上高が伸びた

- 中国では、市場が引き続きマクロ経済の圧力に直面しているにもかかわらず、当四半期もシェアを維持した。さらに2025年には1000店以上の店舗をオープンし、現在では全省に展開している

- 2026年見通し

- 2026年の見通しの前提は慎重なものであり、米国および多くの市場におけるQSR業界の環境が依然として厳しいと予想していることを反映している

- もし環境が予想を超えて改善すれば、マクドナルドは競合他社に比べて圧倒的な利益を得られる立場にある

- 質疑応答

- 2026年の米国における売上軌道

- 2025年に米国ではMcValueプログラムを導入し、後半にはEVMも追加して良好な成果を上げている

- 2026年に向けて、McValueは引き続きバリュープログラムの基盤であり続けるだろう。今年のMcValueの方向性については非常に前向きな見通し

- 第4四半期に米国でゲスト数がプラス成長を遂げたという事実は、売上高とレストランへの来店客数の増加につながる持続可能なトップライン成長に近づいていることを示す非常に強力な兆候

- 2026年の市場セグメントごとの見通しと第1四半期について

- 3つの事業セグメントそれぞれにおける基調的な勢いとその一貫性については非常に満足しており、この勢いは2026年も続くと予想

- おそらく上半期は下半期よりもやや好調になるだろうと予想

- 米国では1月は堅調なスタートを切ったと認識しているが、2025年第4四半期の6.8%増から前四半期比で減速すると予想

- 1月下旬から米国で悪天候があり、その影響は四半期全体で約100ベーシスポイントと推定

- 国際市場では2025年第4四半期に達成した5.2%増から前四半期比で減速すると予想

- 1月にかけて欧州の多くの市場で天候の影響があり、それが基調的なモメンタムに若干のプレッシャーをかけている

- ライセンス市場では、2025年第4四半期の4.5%から前期比で減少すると予想

- 基調的なモメンタムについては非常に良好な状況にあるが、中国やラテンアメリカの一部の市場におけるマクロ的な圧力が継続していることが主な要因

- 2026年の米国市場の消費者動向

- 高所得層のお客様からの集客は比較的堅調に推移している一方で、低所得層のお客様からの集客は圧迫されている

- 低所得層のお客様は価格や価格帯に敏感だが、12月に低所得層のお客様からのシェアを獲得できたことは喜ばしいことで、この取り組みを継続していく必要がある

- プレミアムメニューに関しては、ニューの革新を進めており、高所得層のお客様に引き続き訴求力を発揮していく

- 2026年後半は低所得層の消費者は引き続き圧力にさらされ、高所得層の消費者は1桁台半ばの成長が見込まれると予想している

- 2026年の米国における売上軌道

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総売上高(Total Revenues)は70億900万ドル、市場予想の68億2000万ドルを上回っている

- 2025年第4四半期のNon-GAAPベース希薄化後1株当たり利益(Earnings per share-Diluted)は3.12ドル、市場予想の3.05ドルを上回っている

- 2025年第4四半期の世界全体の既存店売上高は5.7%増、市場予想の3.8%増を上回っている

となっている。

まとめ

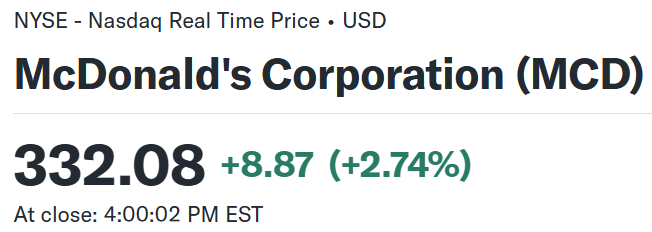

上記の様な決算内容を受けてマクドナルドの株価は

前日比2.74%の上昇。同日の米国市場が

AI投資への懸念から大幅下落したのと比べるとかなり大きな上昇と言える。売上、EPS、既存事業売上がいずれも市場予想を上回った事が評価されたのだろう。

決算後数日を含めた過去1年のマクドナルド株の推移を市場(S&P 500)と比べると

前回2025年11月の決算以降は冒頭に書いた最低ラインのほぼ横ばいでの推移が続いていたのだが、2026年1月下旬からは上昇傾向に転じている。そして迎えた今回決算でも上昇したのだが、その後は市場が低調だったこともあってかほぼ横ばいで推移している。

今後のマクドナルド株だが、決算を受けて上昇(市場は大きく下落)したことを考えると期待出来そうな気がする一方で、決算後数日は市場が低調ではあったもののほぼ横ばいで推移しているのが気にかかる。決算前からの上昇傾向が続くのか、それともこの水準で株価が落ち着いてしまうのか悩ましいところだが、元々大きく上昇する銘柄ではないので過度な期待はしないのが無難だろう。