はじめに

2026年1月22日(木)には自分の所有銘柄であるGEエアロスペース(GE)の2026年第4四半期決算発表があった。

前回2025年10月の2025年第3四半期決算時は、市場予想を上回る売上、EPSに加え通期見通しを上方修正した一方、2026年が2025年ほどの業績とはならないとの発言もあり1.3%の上昇に留まっていた。その際には

「今後のGEエアロスペース株だが今回決算を受けてやや上昇したものの、決算後数日では明確な傾向が見られず、9月下旬からの横ばい状況が続いている様に見受けられること、年初来の株価上昇が80%を超えていることを考えると、これ以上の株価上昇は期待しない方が良い気がしている。下落傾向とならずに現状を維持してくれることを願いたい。」

と書いていた。

以下、今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか確認して整理しておく。

2025年第4四半期GEエアロスペース決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

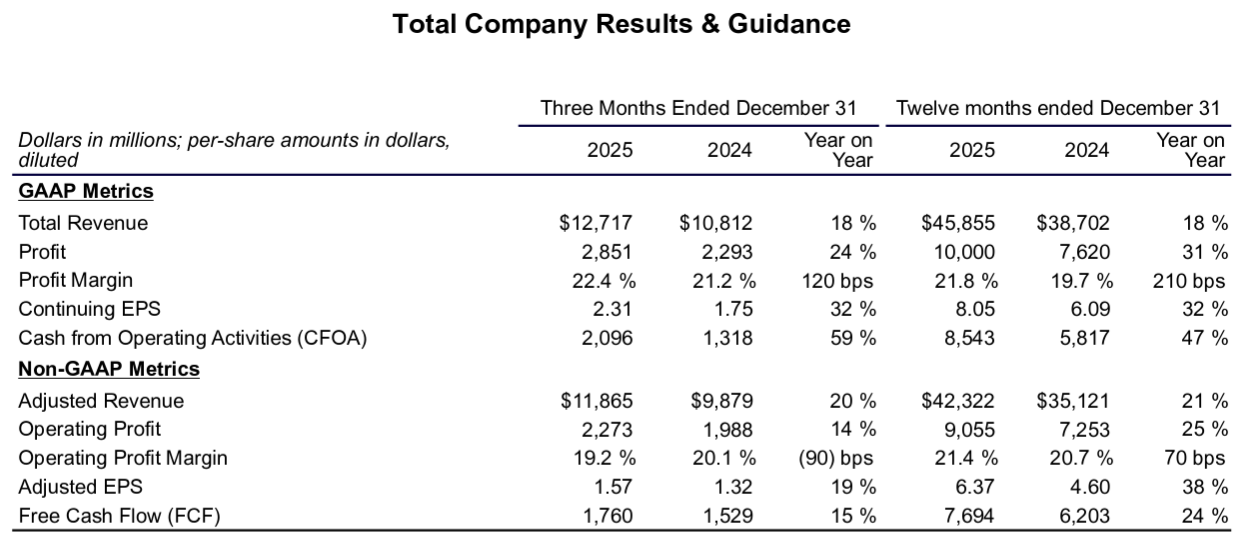

- 2025年第4四半期の総売上高(Total Revenues)は127億1700万ドル、前年同期は108億1200万ドルで前年同期比18%の増加

- 2025年第4四半期の調整後売上高(Adjusted Revenues)は118億6500万ドル、前年同期は98億7900万ドルで前年同期比20%の増加

- 2025年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.57ドル、前年同期は1.32ドルで前年同期比19%の増加

- 2025年第4四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は17億6000万ドル、前年同期は15億2900万ドルで前年同期比15%の増加

事業部別業績

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):228億4200万ドルで前年同期比76%増加

- 売上(Revenue):94億6800万ドルで前年同期比24%増加

- 収益(Operating Profit/(Loss)):22億7300万ドルで前年同期比5%増加

- マージン(Operating Profit/(Loss) Margin):24.0%で前年同期は28.2%

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):45億7100万ドルで前年同期比61%増加

- 売上(Revenue):28億3900万ドルで前年同期比13%増加

- 収益(Operating Profit/(Loss)):2億5200万ドルで前年同期比5%増加

- マージン(Operating Profit/(Loss) Margin):8.9%で前年同期は9.6%

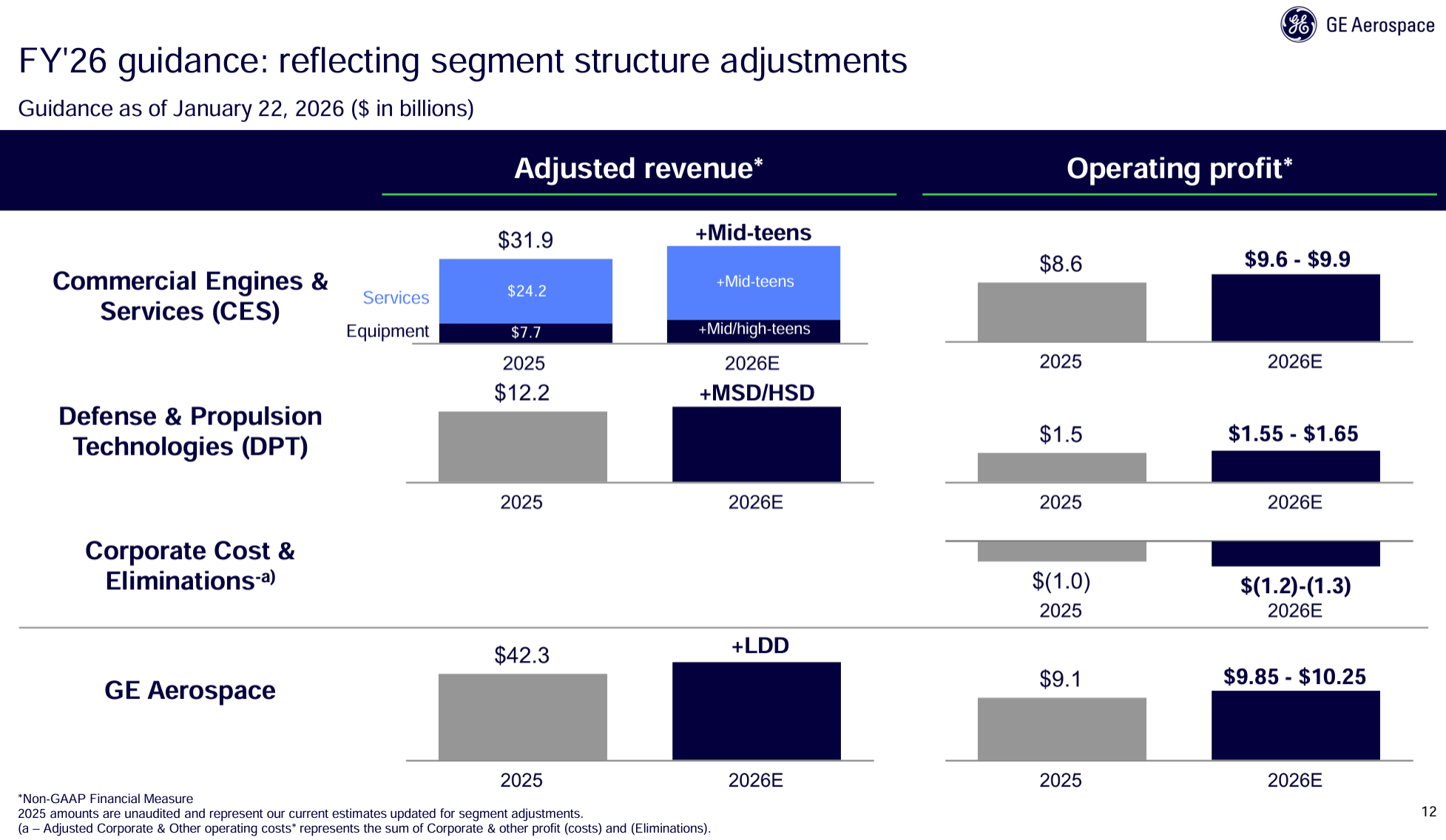

2026年通期見通し

2026年通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):10%台前半(Low Double Digits)

- 営業利益(Operating profits):98億5000万~102億5000万ドル

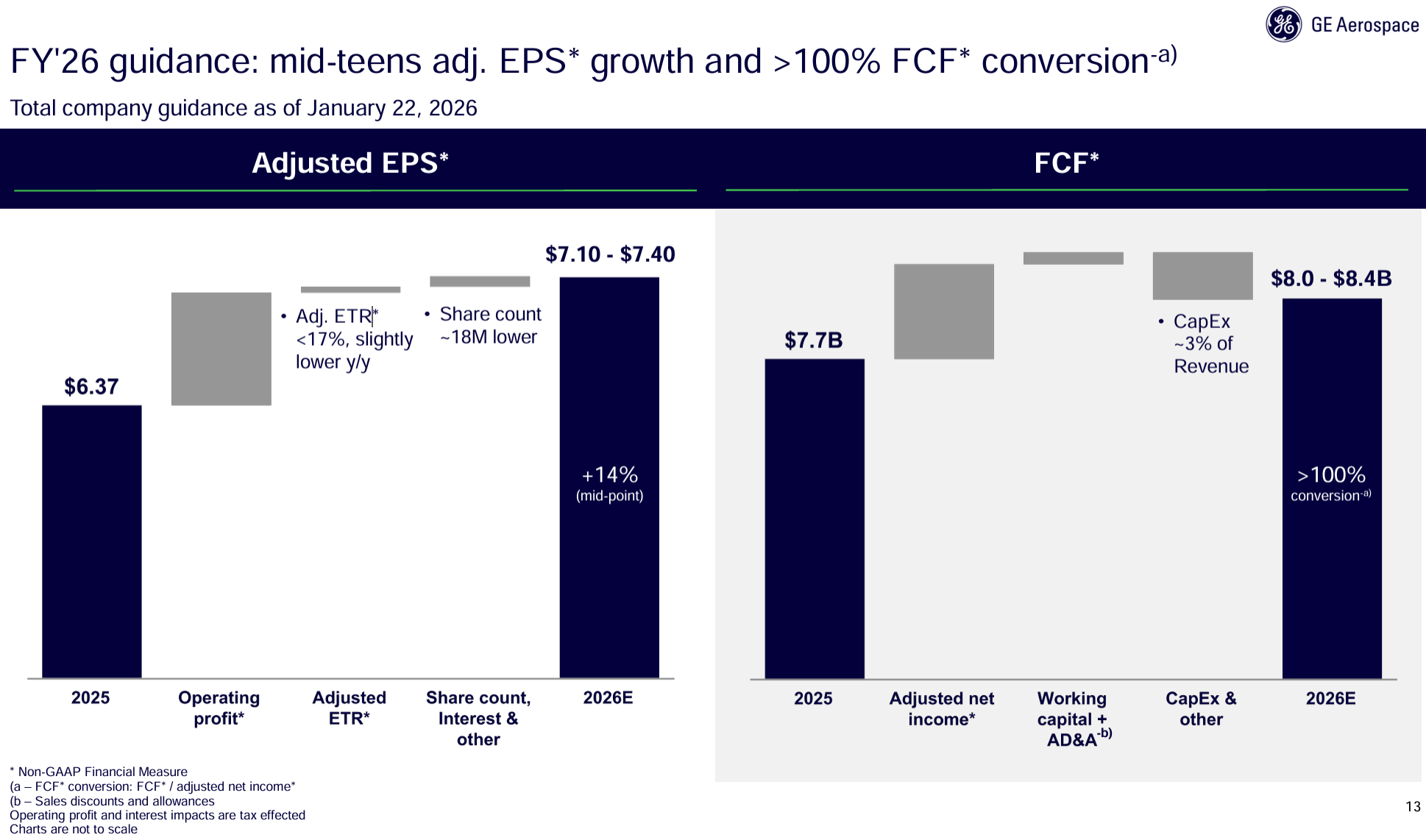

- 調整後EPS(Adjusted EPS):7.10~7.40ドル

- Free cash flow:80億~84億ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年はGEエアロスペースにとって素晴らしい年で、事業の進展、財務目標の達成、未来への投資を継続した

- すべての主要指標で大幅な改善を達成し、受注は32%増、収益は21%増、営業利益は18億ドル、フリーキャッシュフローは15億ドル増加

- 第4四半期は、年間を力強く締めくくる四半期となった

- 受注は74%増加、売上2桁成長を遂げ、20%増加、EPSは19%増の1.57ドル、フリーキャッシュフローは15%増加

- 民間および防衛エンジンの納入台数は第4四半期に前期比8%増、通年で26%増加

- 民間エンジンの納入台数は25%増加

- LEAPは28%増の1800台超となり、プログラム史上最高の生産台数となった

- 防衛エンジンの納入台数は30%増加

- 当社の業績はFLIGHT DECK(GEエアロスペース独自のオペレーティング・モデル)の影響を反映しており、段階的な利益の積み重ねが大きな改善につながった

- 2026年に向けては、売上高、EPS、キャッシュフローの大幅な増加が見込まれる

- 売上は98億5000万ドル~102億5000万ドルと予想しており、これは中間点で10億ドルの増加。100億ドルの売上達成見込みは当初の見通しより2年早い数字

- EPSに換算すると7.10ドル~7.40ドル、中間点で約15%の増加

- フリーキャッシュフローは80~84億ドルを見込んでおり、その変換率は100%を大きく上回る

- 設備投資額は引き続き売上高の約3%を見込んでいる

- 質疑応答

- 商用機アフターマーケットの状況について

- 現在も勢いが継続しているという状況に対して、我々を躊躇させるようなことは何も見られない

- 今年も非常に好調な商用機サービスがアフターマーケットを支える年になると考えており、10%台半ばの成長率を予測している

- 2026年にLEAPエンジンの損益分岐点に達するという以前の見込みについて

- はい。LEAPエンジンは以前の計画通り2026年に収益を上げられると予想

- GE9Xエンジンの損失について

- 2025年に数億ドルの損失を予測していたが、ほぼその水準に落ち着いた

- 2026年にはエンジンの出荷台数を増やし続ける予定で、それに伴いGE9Xプログラムの損失は前年比で倍増する見込み

- 現在の2026年ガイダンスには、これらの損失がその水準に達することを織り込んでいる

- 第1四半期の見込みについて

- CESとDPTがそれぞれ通期のガイダンスを上回り、10%台後半の売上成長が見込まれる

- しかし、昨年の第1四半期は商用機スペアエンジンの出荷が最も好調だった四半期だったため、前年同期比の売上高成長率ではこの影響が多少出るだろう

- フリーキャッシュフローでは第1四半期に一定の支払いが発生すると見込んでおり、前年同期比で減少する見込み

- 売上高と利益を総合的に見ると、好調なスタートを切れると予想

- 年間30億ドルの研究開発費(R&D)について

- 2028年の中期目標に向けて、2026年から2028年にかけての利益と損失について多くの議論を重ねてきたが、R&Dの規模を守り、拡大するために全力を尽くす

- 我々の事業はイノベーションとテクノロジーを基盤とした製品サイクルで展開していくことを認識しており、この状況を2030年代まで変えてはならない

- 商用機アフターマーケットの状況について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第4四半期の調整後売上高(Adjusted Revenues)は118億6500万ドル、市場予想の111億7000万ドルを上回っている

- 2026年第4四半期の調整後一株あたり利益(Adjusted EPS)は1.57ドル、市場予想の1.43ドルを上回っている

- 2026年通期の調整後EPS(Adjusted EPS)見込みは7.10~7.40ドル、市場予想は7.11ドル

となっている。

まとめ

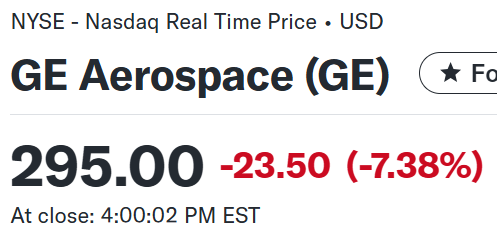

上記の様な決算を受けてGEエアロスペースの株価は

前日比7.38%の下落。同日の米国市場が

前日にトランプ大統領がグリーンランドを巡るEU8ヶ国への関税を撤回した流れもあり、堅調な株価推移だったのと比べると、GEエアロスペース株は急落といってよいレベルの下落。

第4四半期の売上、EPSは市場予想を上回って好調だったものの、2026年通期の調整後EPS見通しが市場予想の下限とほぼ同じで、2026年は市場が予想していたほどの成長が期待できないことが嫌忌されて急落につながった模様。

決算翌日を含めた過去1年のGEエアロスペース株の推移を市場(S&P 500)と比べてみると

前回10月21日の2025年第3四半期決算直後はやや上昇したものの、11月中旬に入ってからは下落傾向となり12月上旬まで続く。その後は持ち直して最高値を更新もしたのだが、今回決算で大幅下落し翌日も反発することは無かった。

今後のGEエアロスペース株だが、今回決算の下落要因と思われる市場予想の中間値より低かった通期見通しを考えるとあまり期待できそうにはない。とはいえ市場の期待値が高過ぎたという側面もあると思われるので、何とか下落傾向が続くことなく市場と同等、あるいは横ばい程度の株価推移となることを願いたい。