はじめに

米国日付2026年1月13日(火)に2025年12月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年12月の発表は米2026会計年度のつなぎ予算不成立による一部政府機関閉鎖の影響で、本来なら12月のFOMC前に発表だったがFOMC後に発表となり、加えて10月の消費者物価指数が発表されないという不十分な発表であった。

2026年に入り政府主導の経済指標は閉鎖の影響から概ね抜け出し、先週には米雇用統計が発表されたが失業率は低下、非農業部門雇用者数は伸び悩むという結果で、労働市場が軟化しているという明確な兆候は見られなかったため、1月のFOMCでの利下げは無いとの見方が有力となっている。

今回発表のCPIは正常化したデータに基づき、米雇用統計と同様に1月のFOMCでの利下げ見込みが補強されるのかどうかに焦点が集まっていた。

以下、今回のCPI結果及びそれを受けて市場がどう動いたかについて確認し、整理しておく。

2026年1月13日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年12月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

今回のデータに関して労働統計局は、発表の前日に一部データは完全には信頼できない可能性があると注意喚起している。

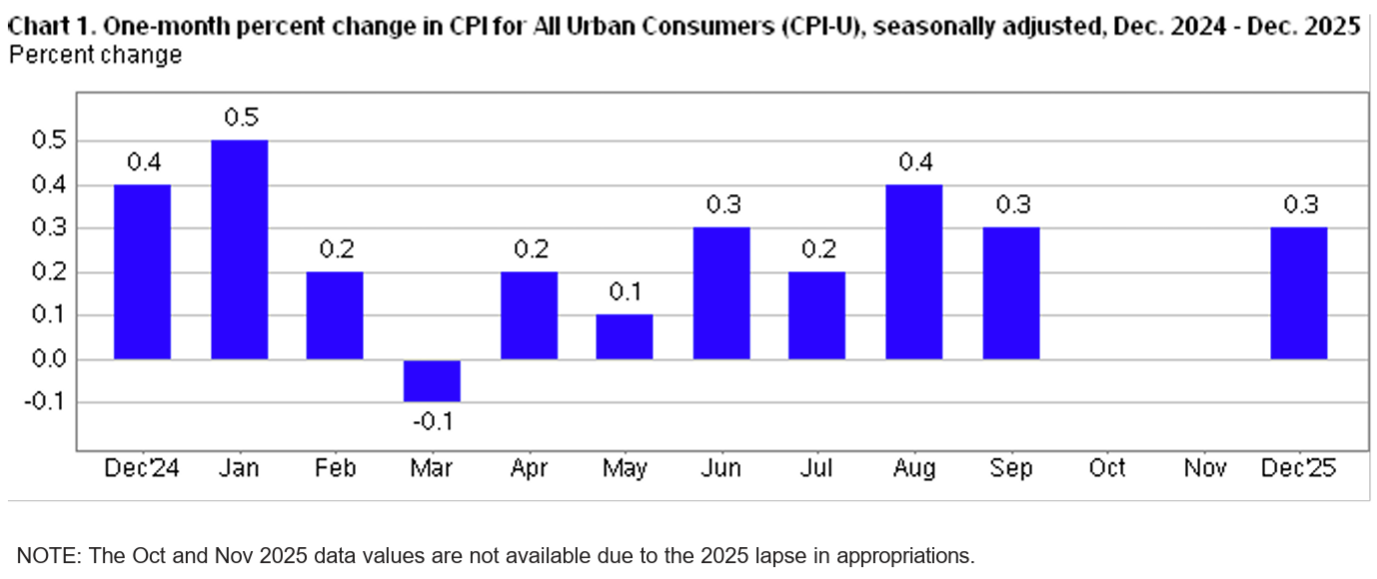

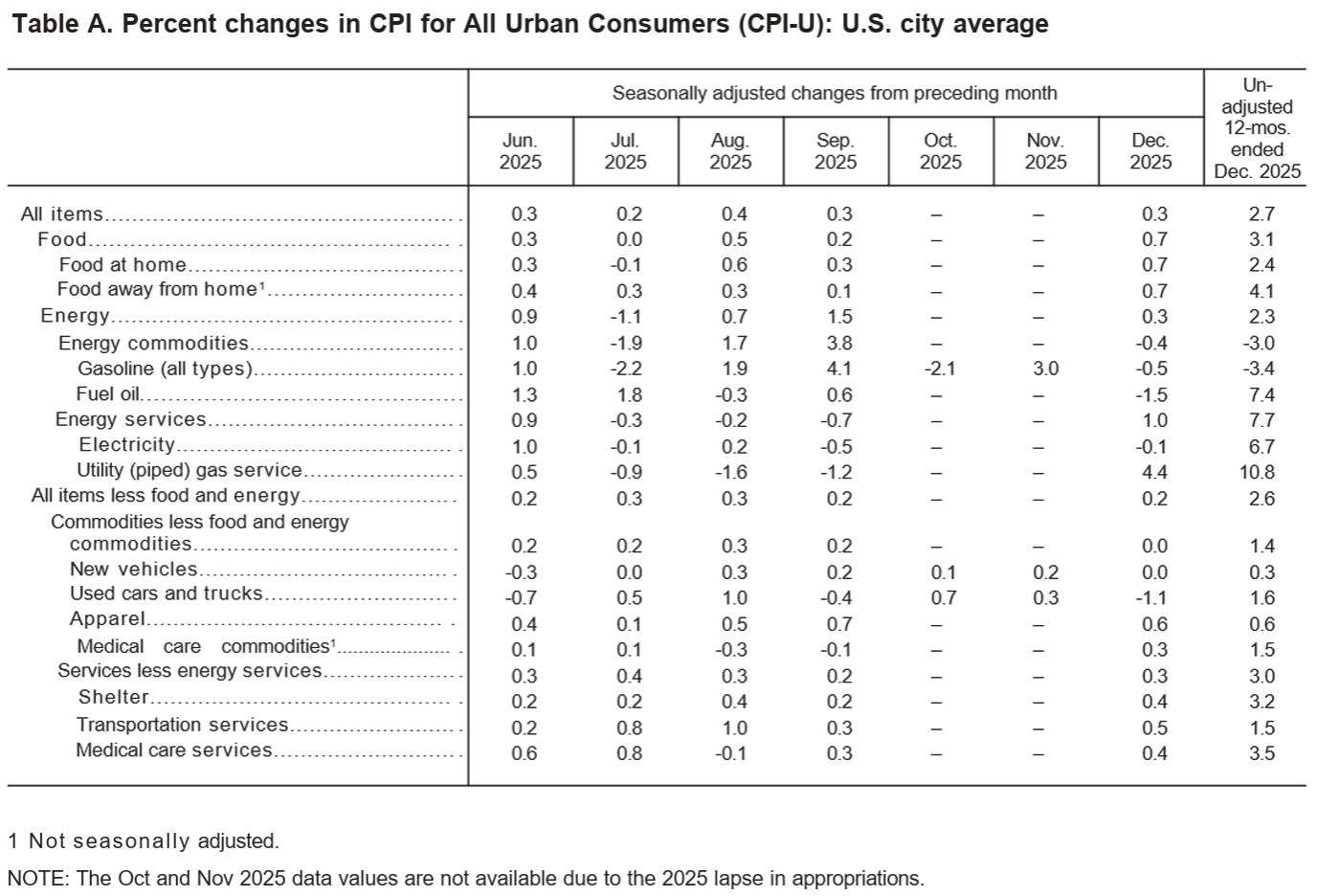

- 2025年12月の前月比消費者物価指数(季節要因調整済)は前月比0.3%の上昇、市場予想も0.3%の上昇

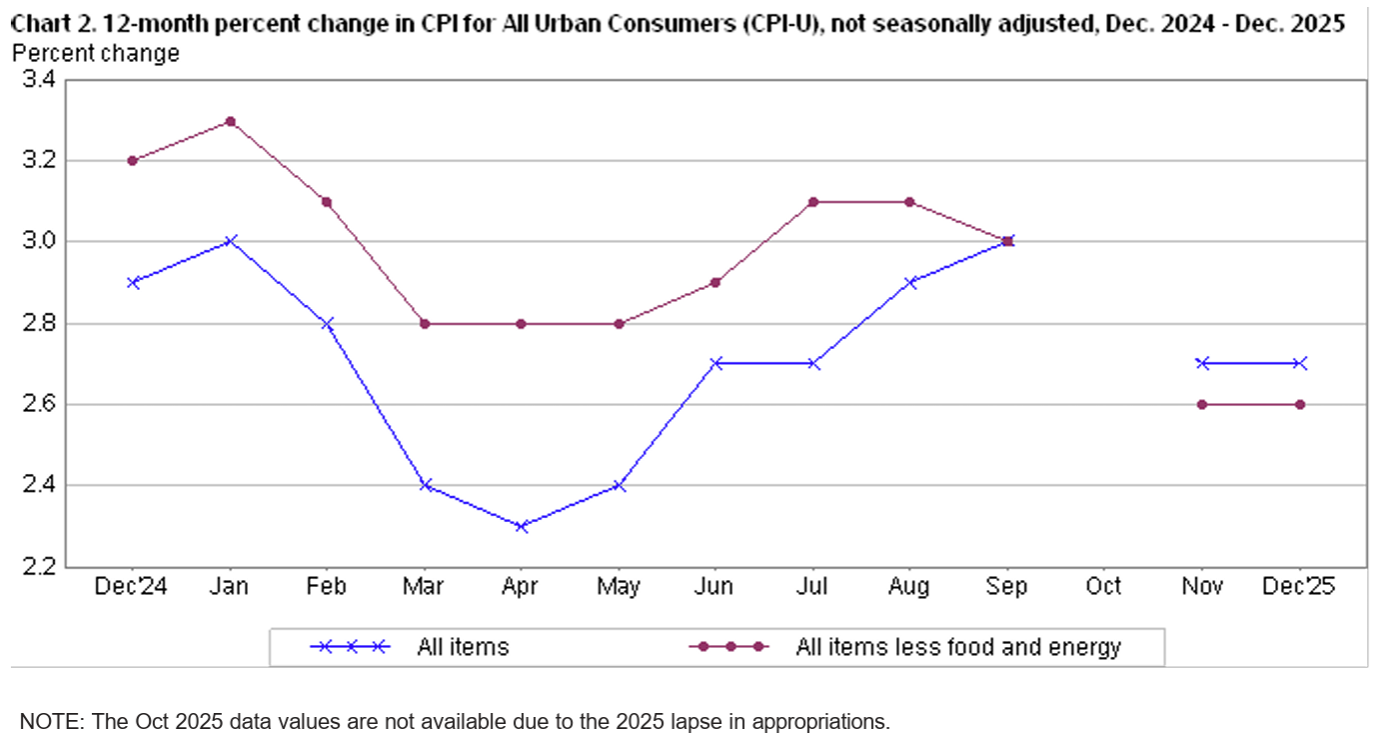

- 2025年12月の前年比消費者物価指数は全品目では2.7%上昇、市場予想も2.7%の上昇、前月比では0.3%上昇、市場予想も0.3%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.6%上昇、市場予想は2.7%の上昇、前月比では0.2%上昇、市場予想は0.3%の上昇

- 家庭用食品(Food at home)は前年比2.4%上昇。2025年11月は前年比1.9%上昇

- 電気代(Electricity)は前年比6.7%上昇。2025年11月は前年比6.9%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.2%上昇。2025年11月は3.0%上昇

発表元のBLSによると住居費が12月に0.4%上昇し、全項目の月次上昇の最大の要因となっているとのこと。また食品は12月に0.7%上昇し、2022年10月以来の大幅な伸び。

この結果を受けてトランプ大統領はSNSに

- JUST OUT: Great (LOW!) Inflation numbers for the USA.

速報:アメリカのインフレ率は素晴らしい(低い!)数字だ - That means that Jerome “Too Late” Powell should cut interest rates, MEANINGFULLY!!!

つまりジェローム「遅すぎる」パウエルは、意味のある形で金利を引き下げるべきだ! - If he doesn’t he will just continue to be, “TOO LATE!” ALSO OUT, GREAT GROWTH NUMBERS.

そうでなければ、彼はただ「遅すぎた!」という状態が続くだけで、さらに経済成長率も素晴らしい数字が出ている - Thank you MISTER TARIFF!

ミスター関税に感謝!

と投稿している。

同日の市場の動き

米国株式市場

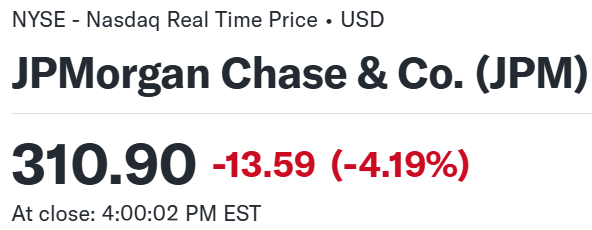

米主要3株式指数はいずれも前日比下落。ただその幅はダウ工業平均を除いて小さい。ダウ工業平均を除いて下げ幅が小さいのは、CPI結果が市場予想をやや下回り、先週の米雇用統計と同様に1月の利下げは無いという市場の見方が強まったため、そしてダウ工業平均の下げ幅がやや大きいのは前日に続いて週末にトランプ大統領がSNSに投稿したクレジットカードの金利上限を1年間10%にするという呼びかけへの懸念から金融セクターが続落し、同日決算発表のあったダウ構成銘柄であるJPモルガンが

と大きく下落したため、その比重が他の指数に比べて大きいダウ工業平均の下落が加速したためだろう。

CMEのフェドウォッチツールによると1月FOMCでの金利据え置き確率は98.3%と1日前の95.6%から更に上昇している(1週間前は82.3%、1ヶ月前は75.6%)。また利下げの時期については現時点では6月のFOMCでの0.25%利下げが有力視(48.1%)されている。

米国10年債

CPIが発表された米国東部標準時8:30は上記チャートのCST(米国中部標準時)では7:30。

発表直後は利回りが低下したもののその傾向が続くことは無く、上下動を繰り返し収束していった印象。変動幅も4.16~4.19%の小さい範囲での動きに留まっており、CPI結果が概ね市場の予想通りだったことを反映しているものと思われる。

ドル円為替

CPIの発表があった米EST8:30は上記ドル円チャートのGMTの13:30。

発表前の1ドル=158.9円前後から158.7円前後までドル安となったが一瞬のことで、徐々にドル高となり1ドル=159円台へ。日本市場が始まってもドル高は続き1ドル=159.4円を突破する局面もあったが、片山財務相や三村財務官から為替について「あらゆる手段を排除せず適切に対応」と強めの円安けん制発言が出たことでドル売りの流れとなり、1ドル=158円台後半までドル安となっている。

まとめ

以上、2026年1月発表の12月米CPI結果と市場の動きについてまとめてみた。

前回2025年12月発表の米CPIはインフレ圧力が弱まってはいたものの、政府機関閉鎖の影響があり懐疑的な見方がされていたのだが、今回のCPIも同様にインフレ圧力が弱まっていることが示唆された。そのため懸念はあるものの急速に悪化してはいない労働市場と併せて1月のFOMCでの政策金利据え置き見込みがさらに強まったことで市場全体としての動きは限定的だった(株式市場は金融セクターが足を引っ張ったが)。

2026年1月に入って正常化した政府機関の経済指標である米雇用統計、今回のCPIと無難に乗り切り、1月23日に予定されている米個人消費支出(PCE)価格指数も大きな変動が無ければ1月FOMCでの利下げはまずないだろう。PCEも市場予想に近い形となり、市場に大きな変動を及ぼさない結果となって欲しいものだ。