はじめに

米国時間2025年12月18日(木)に2025年11月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回は10月15日(水)に9月分が発表予定だったが、米2026会計年度のつなぎ予算不成立による一部政府機関閉鎖の影響で10月24日(金)に発表されている。そして11月21日(金)には、政府機関閉鎖の影響で一部データを遡って収集することができなかったため、10月の消費者物価指数を発表しない方針を明らかにしていた。

今回発表のCPIは2025年最後のFOMCには間に合わなかったものの、そのFOMCでは2026年の利下げ回数については経済予測要旨では1回の見込みとなった一方で、パウエル議長の会見では更なる利下げに含みを持たせる発言もあったため、今週発表された米雇用統計と同様に来年2026年のFRB金利政策を探る上で注目されていた。

以下、今回のCPI結果及びそれを受けて市場がどう動いたかについて確認し、整理しておく。

2025年12月18日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年11月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

今回のデータに関して労働統計局は、発表の前日に一部データは完全には信頼できない可能性があると注意喚起している。

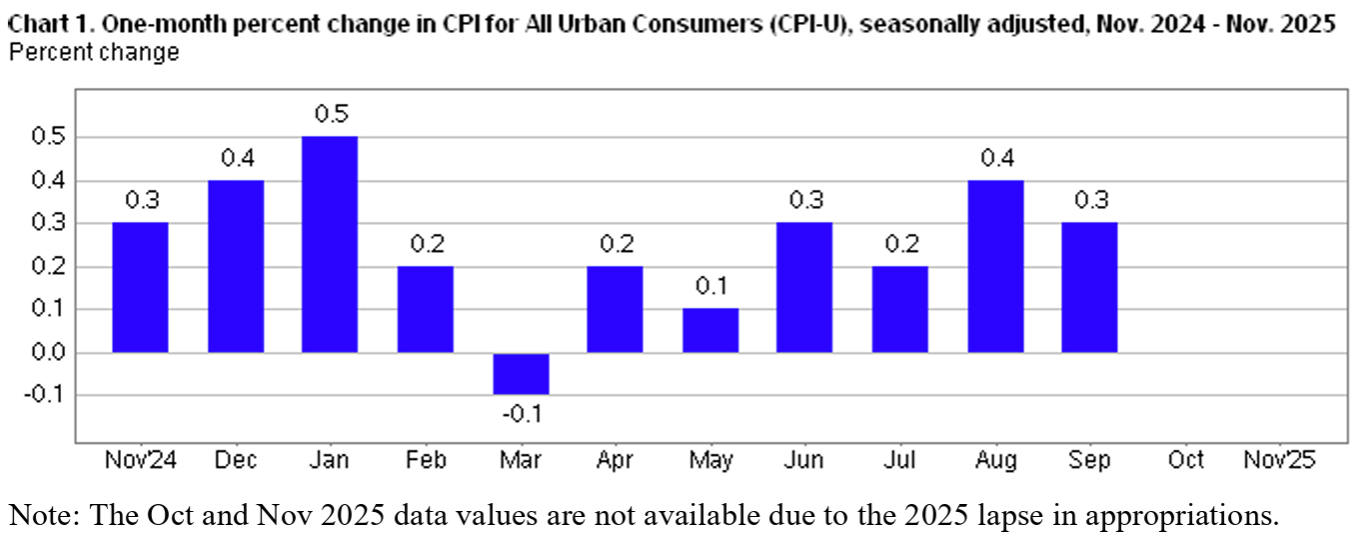

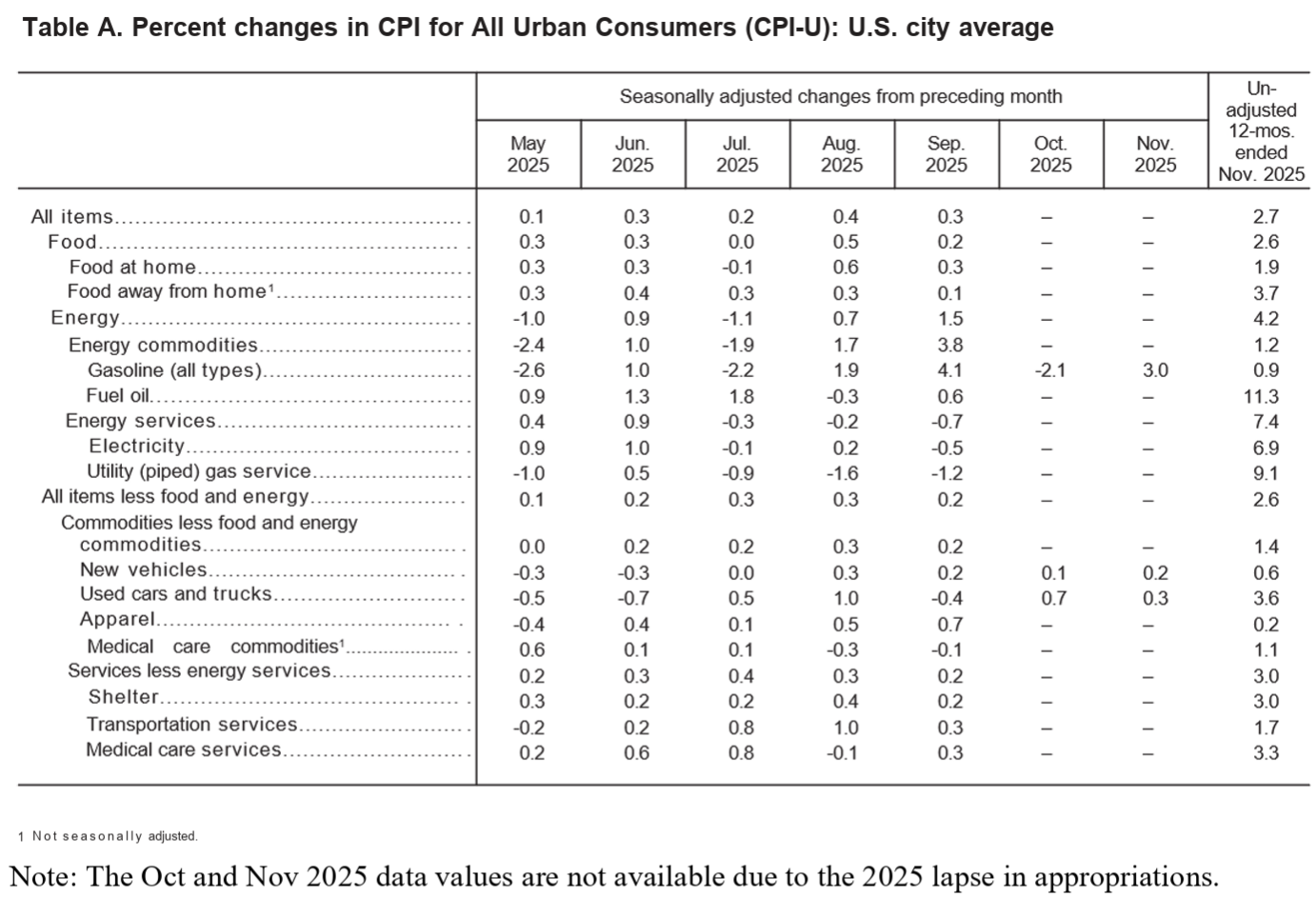

- 2025年10、11月の前月比消費者物価指数(季節要因調整済)は、つなぎ予算不成立のため利用不可

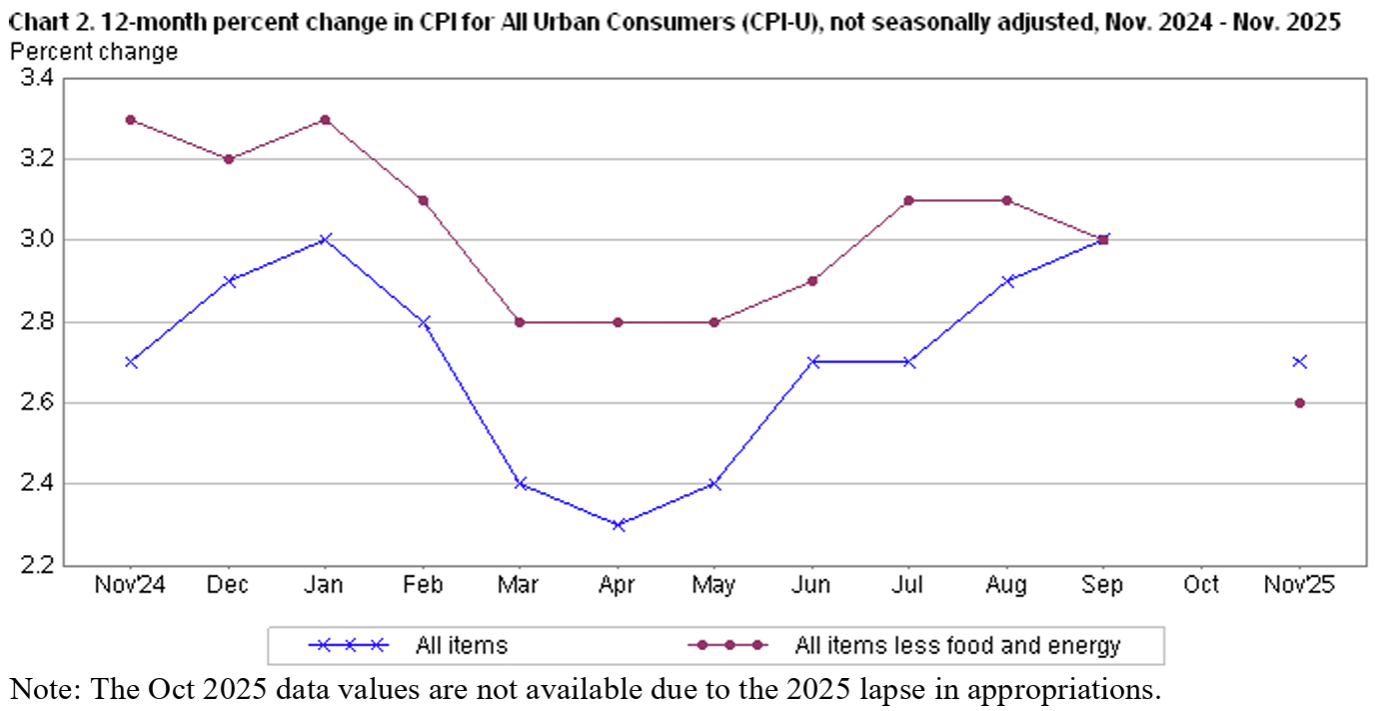

- 2025年11月の前年比消費者物価指数は全品目では2.7%上昇、市場予想は3.1%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.6%上昇、市場予想は3.0%の上昇、10月のデータがつなぎ予算不成立で利用不可のため前月比の比較は無し

- 家庭用食品(Food at home)は前年比1.9%上昇。2025年9月は前年比2.7%上昇

- 電気代(Electricity)は前年比6.9%上昇。2025年9月は前年比5.1%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.0%上昇。2025年9月は3.6%上昇

変動の大きい食品及びエネルギーを含めた前年比総合CPI、食品及びエネルギーを除いた前年比コアCPIはいずれも市場予想を下回り、サービス分野に占める割合の大きい住居費も伸びが大きく鈍化する結果となった。

この結果を受けてFOXビジネス・ネットワークのインタビューで

- 国家経済会議(NEC)のKevin Hassett委員長

- 米経済は高い成長とインフレ率の低下を示している

- 物価問題についてまだ勝利宣言をするとは言わないが、今回のCPIは驚くほど良かった

- 賃金は物価を上回るペースで伸びており、納税者は来年多額の税還付を受け、政府は住宅ローン金利の引き下げを支援する

- FRBが金利を引き下げる余地はたくさんある。FRBはこれまでよりも100%透明性を高める必要があると思う

- シカゴ連銀総裁Austan Goolsbee総裁

- 私の見解では金利の落ち着くポイントは現在よりもかなり低い水準にある

- インフレ率を2%への軌道に戻すという目標を達成できる限り、来年末までに金利をかなり引き下げることは現実的だと考えている

- 良好な月ではあったが、1ヶ月分の結果を過度に重視すべきではない

などと述べている。

一方でエコノミストやアナリストは今回のデータそのものに疑念を抱く人が多かったようだ。一例としてフィッチ・レーティングスの米国経済調査責任者Olu Sonola氏は、政府閉鎖中のデータ収集の欠落は、無視しがたい懐疑的な見方をもたらす。インフレ率をより明確に読み取るには、来月まで待つ必要がある、と指摘している。

またCMEフェドウォッチツールで、今回の発表を受けて1月FOMCでの利下げ確率は25.5%と前日の24.4%から僅かな上昇に留まっている(それ以外は据え置き)ことも、市場が今回のCPI結果を完全には信用していない証左とも言えるだろう。

同日の市場の動き

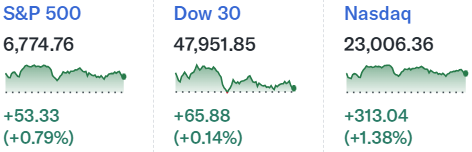

米国株式市場

予想を下回るCPI結果を受けてか米主要3株式指数はいずれも上昇。ただこの日は半導体大手マイクロン・テクノロジー(MU)の業績見通しで好調な人工知能(AI)需要が示されマイクロン株が約10%の上昇となったことAI関連銘柄が引っ張られたことの方が大きいだろう。AI関連銘柄の比率が高くないダウ工業平均はほぼ横ばいだったし。

米国10年債

CPIが発表された米国東部標準時8:30は上記チャートのCST(米国中部時間)では7:30。

開場直後は利回りが上昇して始まったもののCPI発表時には大きな変動は無し。その後は非常に狭いレンジの動きで取引開始直後とほぼ変わらない程度で取引を終えている。やはり今回のCPI結果は市場に額面通りには受け止められず慎重な姿勢だったことが伺える。

ドル円為替

CPIの発表があった米EST8:30は上記ドル円チャートのGMTの13:30。

発表前は1ドル=155円台後半でややドル安の流れ。CPIを受けてその流れが続いたものの動きは株式・債券市場と同様限定的で1ドル=155円台半ば程度。その後も1ドル=155円台半ばから後半での推移が続いていたが、12月19日の日銀政策決定会合で0.25%の利上げが決定され、政策金利は0.75%とされたものの追加利上げを示唆する内容ではなかったためか、ドル高傾向となり1ドル=157円台となっている。

まとめ

以上、2025年12月発表の11月米CPI結果と市場の動きについてまとめてみた。

CPI結果自体は市場予想を下回ったのだが、株式、債券、ドル円為替いずれも大きな変動は無く、CMEフェドウォッチツールにおける1月の利下げ確率もほとんど変わらずという結果になった。

インフレ圧力が弱まった様に見える結果のため、もう少し市場に動き(特に発表直後)があっても良さそうなものだが、市場は冷静かつ慎重に受け止めている。これは前日に労働統計局が一部データは完全には信頼できない可能性があると警告していたことが大きかった可能性はある。

今週発表のあった米雇用統計(11月分)も政府機関閉鎖の影響で基礎データ収集が十分ではなかったが、政府機関の経済指標は来年1月になって政府機関閉鎖の影響が解消されてからが重要なのかもしれない。来年に一波乱とならないことを願いたい。