はじめに

2025年11月12日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2026年第1四半期決算発表があった。今回のシスコの決算対象期間は、他の所有銘柄の多くが2025年7~9月で2025年第3四半期決算であるのに対し、シスコは2025年8月~10月が対象となり2026年第1四半期決算となる。

前回2025年8月の決算は売上、EPSは市場予想をやや上回る程度にとどまり、AI関連の勢いからより強い結果、見通しを期待していた市場はあまり評価せず1.38%の下落。その際には

「今後のシスコ株だが、(決算翌日も)HSBCの投資格付けアップデートを受けて下落したものの、その後は市場が下落しているのに対してほぼ横ばいで推移となり下げ止まっているため判断はなかなか難しそう。ここからシスコ株が持ち直すのか、それとも下落傾向となるのかがポイントになりそうな気がしており、何とか上昇傾向に転じてくれることを願いたいがどうなるだろうか。」

と書いていた。

その後は市場全体が色々ありながらも概ね堅調に推移していた中、シスコ株は方向感の定まらない動きだった印象がある。

そんな状況の中、シスコの今回決算及びそれを受けて株価はどうなったのか。以下に確認し整理しておく。

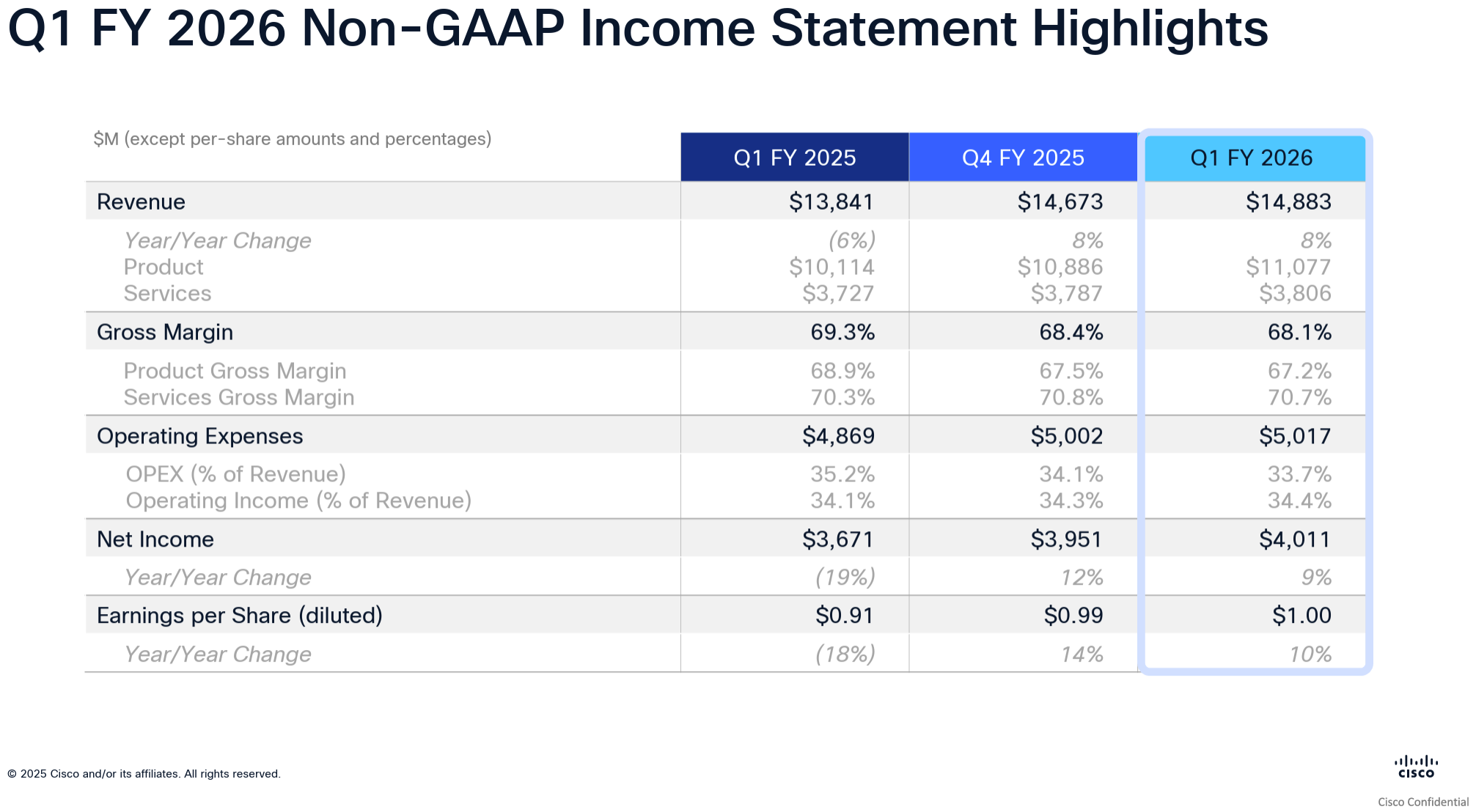

2026年第1四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2026年第1四半期のNon-GAAPベースでの売上高(Revenues)は148億8300万ドル、前年同期は138億4100万ドルで前年同期比8%の増加

- 2026年第1四半期のNon-GAAPベースでの純利益(Net Income)は40億1100万ドル、前年同期は36億7100万ドルで前年同期比9%の増加

- 2026年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.00ドル、前年同期は0.91ドルで前年同期比10%の増加

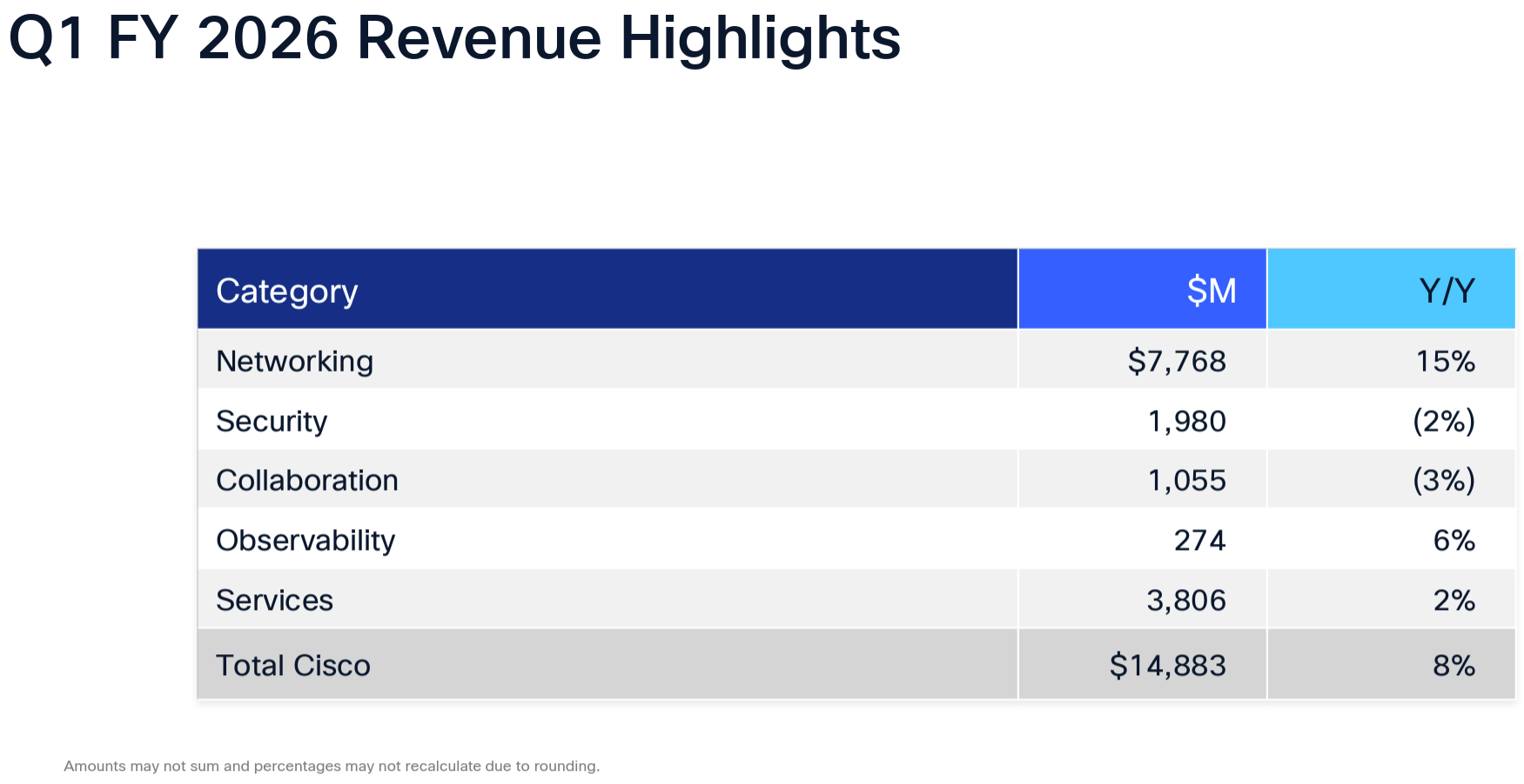

製品カテゴリ毎売上

売上全体に占める割合は製品74.4%、サービス25.6%となっている。

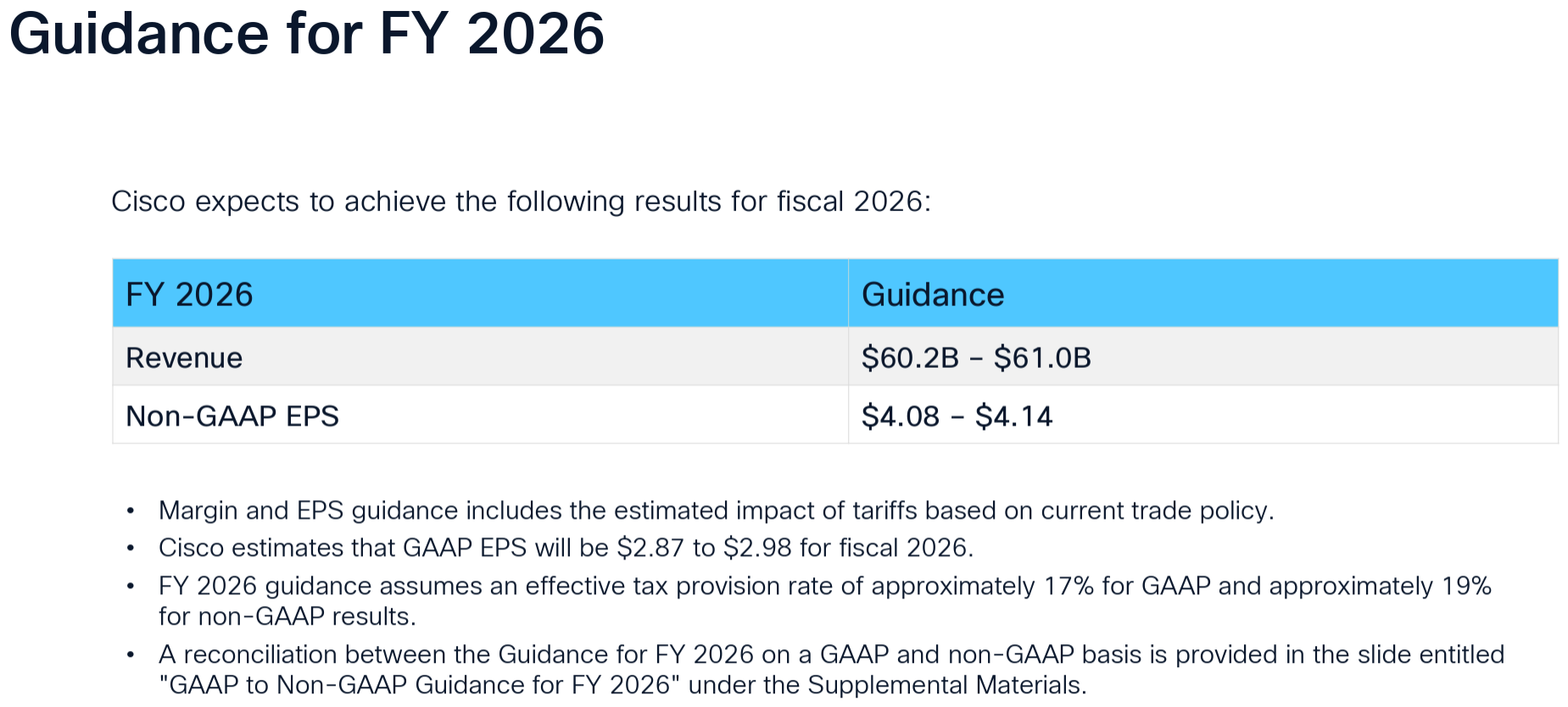

2026年見通し

2026年通期の見通しについては以下の通り。いずれも現時点での関税の影響を含む。

- 売上(Revenues):602億~610億ドル(前回の590億~600億ドルから上方修正)

- Non-GAAPベースでのEPS:4.08~4.14ドル(前回の4.00~4.06ドルから上方修正)

- GAAPベースでのEPS:2.87~2.98ドル(前回の2.79~2.91ドルから上方修正)

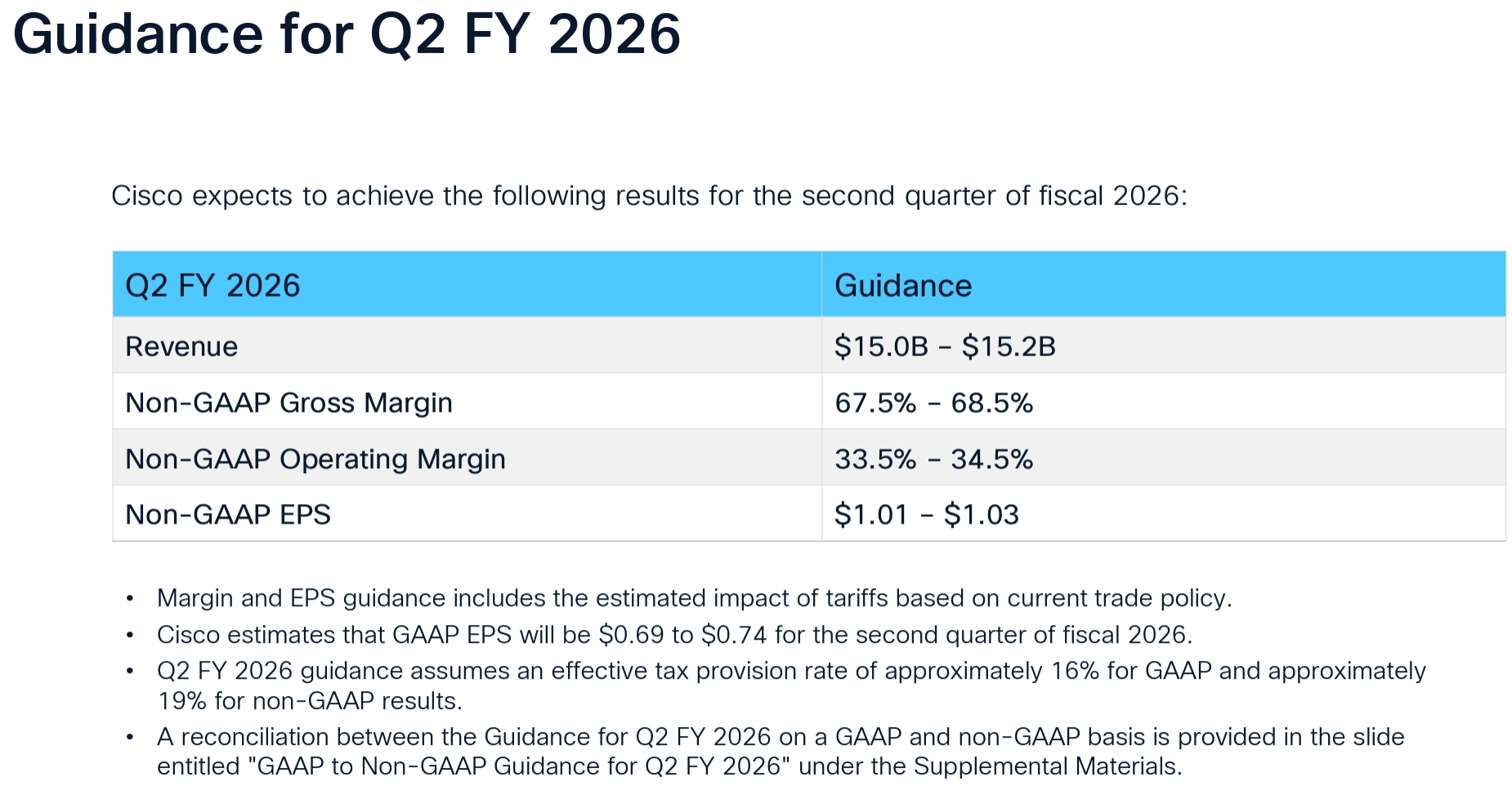

2026年第2四半期(2025年11月~2026年1月)の見通しについては以下の通り。

- 売上(Revenues):150億5000万ドル~152億ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):67.5%~68.5%

- Non-GAAPベースでの営業利益率(operating margin rate):33.5%~34.5%

- Non-GAAPベースでのEPS:1.01ドル~1.03ドル

- GAAPベースでのEPS:0.69ドル~0.74ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2026年度は好調なスタート

- 第1四半期の売上高と1株当たり利益はともにガイダンス幅の上限を上回った

- 過去最高の売上高を達成したことで、過去最高の業績を達成する見込み

- 第1四半期の総売上高は前年同期比8%増

- 製品売上高はAIインフラストラクチャとキャンパスネットワーキングソリューションへの旺盛な需要に牽引され10%増加

- 堅調な売上高に加え、業務効率の向上とチームの堅実な業務遂行が相まって、Non-GAAPベースの1株当たり利益は10%増加

- 堅調な利益率とキャッシュフローを達成したことで、配当金と自社株買いを通じて36億ドルの資本を株主に還元

- これは第1四半期のフリーキャッシュフローの125%に相当

- シスコの2026年度の好調なスタートは、企業が事業全体へのAI導入を目指す中、セキュアネットワーキングの重要性と当社のポートフォリオの強さを証明している

- 第1四半期業績

- 売上高、営業利益率、1株当たり利益はすべてガイダンスの上限を上回った

- 製品売上高は111億ドルで前年同期比10%増、サービス売上高は38億ドルで前年同期比2%増

- サブスクリプション売上合計は80億ドルで、シスコの総売上の54%を占める

- 製品カテゴリ詳細

- Networkingは15%の成長と際立っており、ポートフォリオ全体の堅調さが際立っている

- 主にAIインフラストラクチャからの収益に牽引されたサービスプロバイダールーティングの2桁台後半の成長が牽引

- Securityは2%減少、これは前世代製品の減少と、Splunk事業におけるクラウドサブスクリプションへの移行を反映

- CollaborationはデバイスとWebExの減少を反映して3%減少

- Observabilityは6%増加、これは主にThousandEyesの成長を反映

- Networkingは15%の成長と際立っており、ポートフォリオ全体の堅調さが際立っている

- 財務関連

- 営業キャッシュフローは32億ドル、AIインフラに対する顧客の需要増加への投資により前年同期比12%減少

- 当四半期中に四半期現金配当16億ドルと自社株買い20億ドルを通じて株主に36億ドルを還元。自社株買いプログラムの残高は122億ドル

- 通期及び第2四半期見通しの前提

- 現行の関税及び免除が2026年まで継続することを前提

- この前提は中国のフェンタニル関税が20%から10%に引き下げられることを除き、以前のガイダンスから変更なし

- 2026年のAI関連の売上は30億ドルを見込んでいる

- 質疑応答

- AI関連売上の30億ドルという数値について

- 先ほどお伝えした30億ドルという数字は、当会計年度におけるハイパースケールAIインフラの売上高であることを明確にしておきたい

- 今年後半も堅調なパイプラインが多数あると見ている

- 売上見通しからAI関連を除くと、残りの事業の売上成長率が3.5%以上の成長を見込めない様に見える点について

- 第1四半期のAI関連の急激な成長を除けば、残りの事業は受注ベースで9%成長した

- 2026年度は非常に好調なスタートを切っているが、下半期に入ると比較対象の状況はより厳しくなる

- 昨年の第1四半期と第2四半期はそれぞれマイナス6%とプラス9%だったが、第3四半期と第4四半期になるとプラス11%とプラス8%になるため、通期の前年比成長率という点では厳しい点がある

- シスコの次世代チップSilicon Oneのシスコ製品への浸透状況

- 2.5年後にはポートフォリオ全体にSilicon Oneが完全に導入される予定

- AI関連売上の30億ドルという数値について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の売上高(Revenues)は148億8300万ドル、市場予想の147億5800万ドルをやや上回っている

- 2026年第1四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は1.00ドル、市場予想の0.98ドルをやや上回っている

となっている。

まとめ

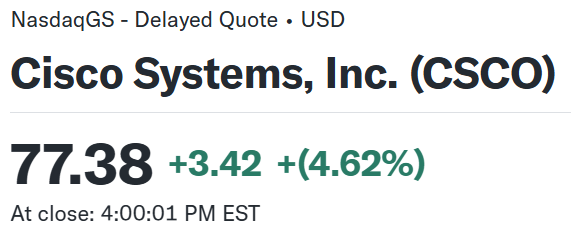

上記の様な決算結果を受けてシスコの株価は

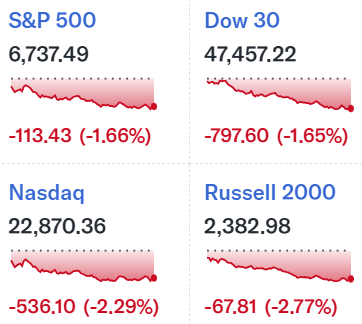

前日比4.62%の上昇。同日の米国市場が

と米2026会計年度のつなぎ予算が成立したものの、10月分の雇用統計や消費者物価指数(CPI)が提供されない見込みで、12月のFRB政策金利決定への不透明感が高まったことから市場が大きく下落しているのと比べると、シスコ株の上昇はかなり大きい。

売上、EPSは市場予想をやや上回った程度だが、旺盛なAI関連需要から通期見通しを早くも引き上げたことが評価されたのだろう。また決算を受けて多くのアナリストがシスコの目標株価を引き上げている(調べた限りでは8社)ことも影響しているのだろう。

決算後数日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べてみると

前回四半期決算以降は市場が上昇傾向にある中、シスコ株は方向感が定まらない動きでほぼ横ばいの推移が続いていたのだが、10月に入ってからはやや上昇傾向。しかし11月に入ってから市場の下落傾向もあって下落基調となって迎えた今回決算で大きく上昇。その後も市場が下落基調となっている中で堅調な推移となっている。

今後のシスコ株だが今回決算を受けての上昇、そしてアナリストの目標株価引き上げもあってか市場が下落傾向にある中で、決算後数日も堅調な株価推移を続けていることを考えると期待出来そうな気がする一方で、その堅調さにはAI需要による期待が含まれていると考えられるため、AI需要に対する懸念が主流になるとシスコ株もその影響を受けて大きく下落する可能性も拭えない。何とか現在の株価水準を維持してもらいたいものだが、どうなるだろうか。