はじめに

2025年10月30日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2025年第3四半期決算発表があった。

前回7月の2025年第2四半期決算では売上、市場予想を上回る売上、EPSに加え、通期見通しも引き上げたのだが、同日にトランプ大統領が製薬大手17社の最高経営責任者(CEO)に処方薬の価格引き下げ要求書簡を送付したことで製薬銘柄は下落となり、ブリストルもその例に漏れず5.81%の大幅下落。その際には

「今後のブリストル株だが、今回決算内容自体は悪くなかったものの、トランプ政権の医薬品に対する関税がどうなるか次第。その内容によっては更にブリストル株が下落する可能性もあるだろう。何とか市場の想定よりも医薬品関税がマシな内容であり、これ以上ブリストル株が下落することは避けてもらいたい。」

と書いており、トランプ政権の施策次第という旨を書いていた。

その後は当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体が色々ありながらも概ね堅調に推移していた中、ブリストルを含めた製薬株は概ね低調な推移。

そして上に挙げた医薬品を対象とした関税、米国の薬価引き下げについて

でまとめた様に10月1日から関税を課すとトランプ大統領がSNSに投稿して下落基調が一段進んだ様に思われたが、その後9月30日ににファイザー(PFE)が関税減免と引き換えに、低所得層向けの公的医療保険「メディケイド」の処方薬価格を他の先進国並みに引き下げることで合意し、他製薬企業もこの動きに追随するとの見方から10月初旬は上昇。

ただし9月末の期限に米2026年会計年度のつなぎ予算が成立せず、未だつなぎ予算が成立していない大きな原因の一つであるメディケイドを巡る行く末が不透明なことから再び製薬株に下落圧力が高まっている。

そんな中で今回の決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2025年第3四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

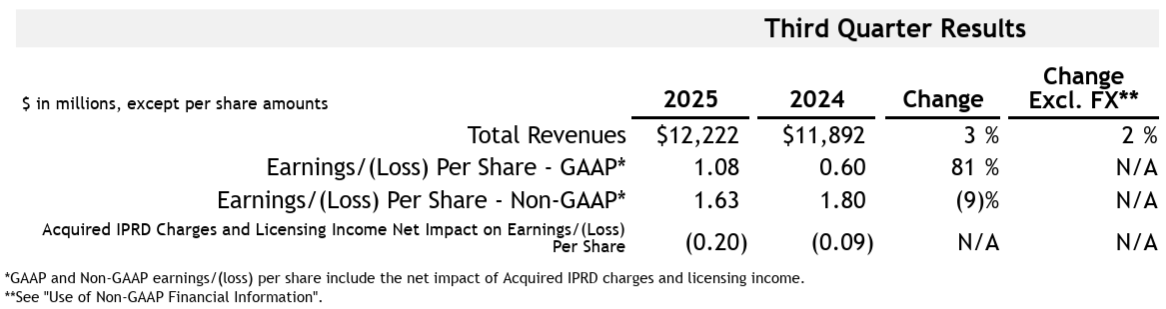

- 2025年第3四半期の総売上高(Total Revenues)は122億2200万ドル、前年同期は118億9200万ドルで前年同期比3%増加(恒常為替ベースでは2%増加)

- 2025年第3四半期のNon-GAAPベースでの1株当たり利益(Earings Per Share Non-GAAP)は1.63ドル、前年同期は1.80ドルで前年同期比9%減少

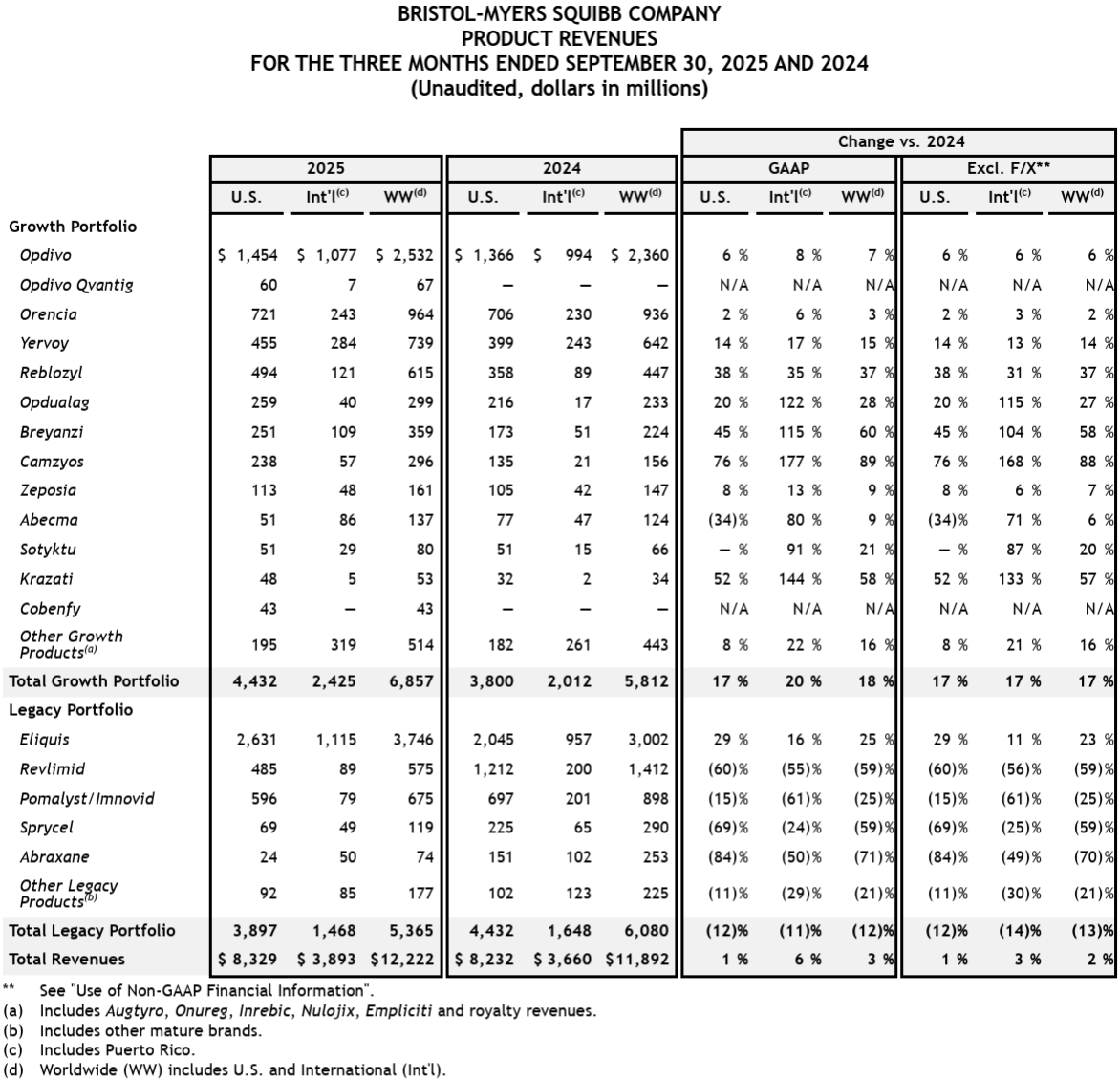

2025年第3四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比25%増の37億4600万ドル、Opdivoは7%増の25億3200万ドル、そして特許保護が失われたRevlimidは前年比59%減の5億7500万ドルとなっている。

Growth Portfolio全体では68億5700万ドルで前年同期比18%増(恒常為替ベースでは17%増)、Legacy Portfolio全体は53億6500万ドルで前年同期比12%減(恒常為替ベースでは13%減)、全体では122億2200万ドルで前年同期比3%増(恒常為替ベースでは2%増)となっている。

2025年通期見通し

2025年の通期見通しは以下の通り。

【Non-GAAPベース】

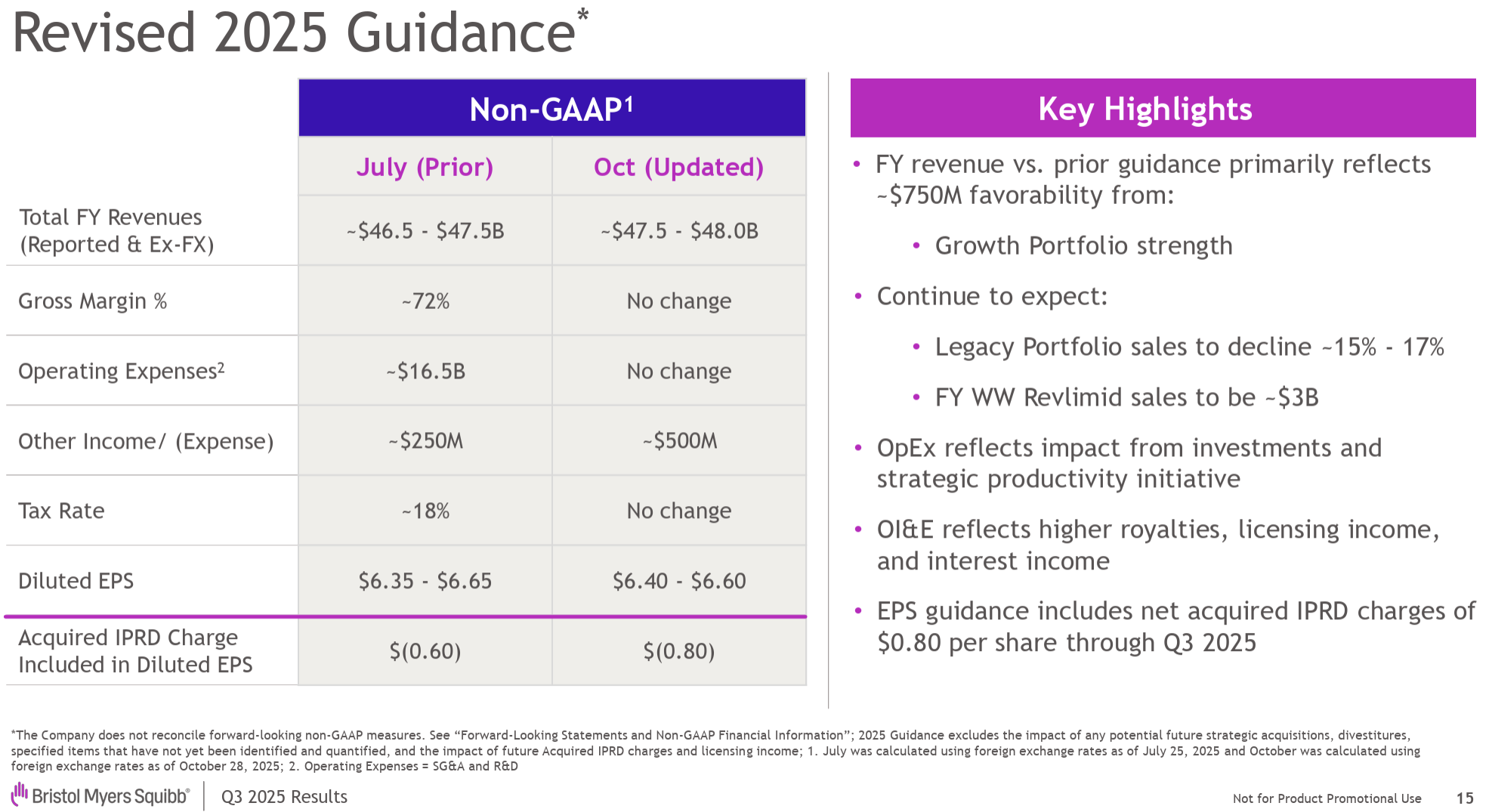

- 総売上高(Total FY Revenues。レポート/恒常為替ベース):475億ドル~480億ドル(前回の465億ドル~475億ドルから上方修正)

- グロスマージン:~72%(前回と変わらず)

- 営業経費(Operating Expenses):165億ドル(前回と変わらず)

- その他収入/経費(Other Income/(Expense)):5億ドル(前回の2億5000万ドルから上方修正)

- 税率(Tax Rate):18%(前回と変わらず)

- 希薄化後一株当たり利益(Diluted EPS):6.40~6.60ドル(前回の6.35~6.65ドルから上下限を狭めている)

- これには買収によるIPRD(In-Process Research and Development:仕掛研究開発資産)費用が前四半期の0.60ドルの悪影響から0.80ドルの悪影響となったことが含まれている

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期は、ブリストル・マイヤーズ スクイブを長期的かつ持続可能な成長へと導く計画の進捗を継続する中で、事業全体にわたる重点的な実行を反映し、再び力強い四半期となった

- 成長ポートフォリオは売上高が前年同期比17%増加し、再び力強い四半期

- 最近発売した2つの製品(Cobenfy、Qvantig)は第3四半期好調に推移

- 8月には、前立腺がんの画期的な治療薬となる可能性を秘めた放射性医薬品治療薬/診断薬であるOnco ACP 3の世界的な独占権についてPhylochem社とのライセンス契約を締結

- デジタル技術とAIを全社的に統合し続けるなど、事業運営の再構築に向けた取り組みを進めており、今後さらなる効率化が促進され、組織の俊敏性が大幅に向上することを期待

- 財務状況

- 9月30日現在、現金、現金同等物、および市場性有価証券は約170億ドルと財務状況は引き続き堅調

- 第3四半期の営業キャッシュフローは約63億ドル

- 資本配分の優先順位は変わらず、成長ポートフォリオブランドへの投資と事業開発が最優先事項

- ここ数ヶ月でPhylochemとのライセンス契約を締結し、Orbital Therapeuticsの買収を発表(10月10日に15億ドルでの買収)し、SystemicMuneとの提携を推進

- 2024年3月31日時点の残高と比較して2026年までに100億ドルの負債を削減するという計画は順調に進んでおり、9月末時点で67億ドルの負債を返済済み

- 通期見通し

- 売上見通しは、主に成長ポートフォリオの継続的な好調な業績を反映し、中間値で7億5000万ドル増加し、475億ドル~480億ドル

- レガシーポートフォリオは引き続き年間で約15%~17%減少すると予想

- Revlimidの売上予想は約30億ドルのまま

- その他収入/経費(Other Income/(Expense))見通しが増加したのは、ロイヤルティ、ライセンス収入、利息収入が予想を上回るため

- 質疑応答

- Cobenfyの状況について

- 市場に出てから1年間の進歩に満足している

- 週当たりの治験依頼件数は2400件超で今後も着実な成長が見込まれる

- 一歩引いて考えてみると2年目にはさらに多くの作業が必要

- 処方の幅と深さの両方を継続的に拡大していく必要があり、それがブランドの更なる成長を後押しする

- BioNTechとの提携状況について

- BioNTech社及びそのパートナーとも緊密に連携し、堅牢な臨床開発プログラムを実施している

- 特に臨床中のがん治療薬pomitomigは新たな標準治療となる可能性を秘めており、当社の商業的・運用能力とBioNTechの科学的専門知識を組み合わせることでこの資産の可能性を最大限に引き出す予定

- 医薬品に関する米政権の政策について

- 医薬品に関する政策環境は、米国/米国以外の両方の観点から見て、依然として非常にダイナミック

- この点に関しては、ここ1週間ほど追加の発表がなかったことを過度に解釈するべきではないと思う。我々は引き続き政権と積極的に連携している

- 最恵国待遇と関税が最優先事項であるが、政府閉鎖措置やそれが下流に及ぼす可能性のある影響など、他の多くの問題も引き続き注視している

- 我々にとって重要なのは、価格の均等化の必要性について大統領と意見が一致しているということ

- Eliquis 360サポートプログラムの状況について

- プログラム開始以来、Eliquis 360を通じてかなりの数の問い合わせがある

- 患者アクセスと手頃な価格への取り組みについて、我々は患者の声に耳を傾け、解決策を提案し、迅速に対応していく

- Cobenfyの状況について

いつもの様に臨床試験中の製品についての質疑が多かったが、それらは自分がまとめるには難しすぎるので概ね省略。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Total Revenues)は122億2200万ドル、市場予想の118億ドルを上回っている

- 2025年第3四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.63ドル、市場予想の1.51ドルを上回っている

となっている。

まとめ

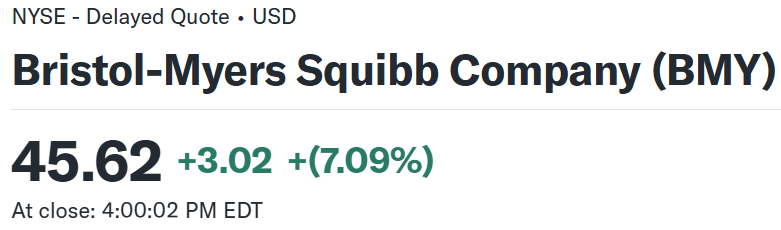

上記の様な決算内容を受けてブリストル・マイヤーズ スクイブの株価は

前日比7.09%の上昇。同日の米国市場が

ハイテク銘柄を中心に下落となったのと比べると、ブリストル株の上昇幅は極めて大きい。

市場予想を上回る売上、EPSに加え、通期見通しを引き上げたこと、それが特許切れ製品の売上減少を補ってあまりあるGrowthポートフォリオの好調さであったことが大幅上昇の原因と思われる。

決算後数日を含めた年初来のブリストル株の推移を市場(S&P 500)と比べると

前回7月決算時に大きく株価を下げてからは冒頭に書いた通り、色々あった中で市場が上昇したのに対し、ブリストル株を含む製薬銘柄が業界全体の傾向として低調な動き。そして迎えた今回決算で大きく上昇し、その後数日経過しても上昇基調となっている。

今後のブリストル株だが、決算内容が評価されての上昇、その後も上昇傾向が続いていることから多少は持ち直してくれた様子。ただこの傾向が続くかどうかは不透明。というのも米つなぎ予算不成立の要因となっているメディケイドの行く末が不透明なことや現在少し落ち着いているがトランプ政権の薬価引き下げ政策の動きも気にかかる。現在の状況を考えるとブリストル株というよりは業界全体でまだまだ方向感に乏しい動きが続きそうな気がしている。

ちなみにこれを書いている11月12日時点でつなぎ予算案は上院で可決されたが、メディケイドの削減撤廃ではなく12月半ばに再延長を表決するとの合意に留まっており、12月の評決次第では製薬銘柄に影響が出る可能性もある。そもそも上院で可決された案が下院で可決される保証もない。