はじめに

現地時間2025年10月24日(金)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2026年第1四半期決算発表があった。

PGの四半期決算期間は7~9月と他の多くの米企業と同じだが、期の違いにより2026年第1四半期(他の多くは2025年第3四半期)となっている点には注意。

前回2025年7月の決算では売上、EPSは市場予想を上回ったものの、2026年度通期見通しのレンジが幅広くなったことが影響してかやや下落。その際には

「今後のP&G株だが、決算前の株価推移、そして決算内容を考えると下落基調は変わらない気がする。現在の年初来10%下落程度で持ちこたえて、株価上昇のキッカケを待ちたいところだが期待薄だろう。しばらくは我慢の時が続きそうだ。」

とあまり期待できない旨を書いていた。

その後当時懸念していた米相互関税上乗せ分が想定していたよりも概ね低い税率となり、市場全体は色々ありながらも概ね堅調に推移する中で、P&G株はやはりあまり好調ではなかった印象がある。

そんな中で今回の決算結果及び株価はどうだったのか。以下決算内容について確認・整理しておく。

P&G2026年第1四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2026年第1四半期の総売上高(Net Sales)は223億8600万ドル、前年同期は217億3700万ドルで前年同期比3%の増加

- 2026年第1四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.99ドル、前年同期は1.93ドルで前年同期比3%の増加

2026年第1四半期の主な結果は以下の通り。

既存事業売上/出荷成長率(Organic Sales/Volume Growth)は前四半期と同じだったが、その他項目はいずれも前四半期から低下している。

2026年通期見通し

FY2026の見通しは以下の通り。

- Organic Sales Growth(既存事業売上成長率):0%~4%(前回と変わらず)

- Net Sales Growth(総売上成長率):1%~5%(1%の有利な為替影響、買収、分割の影響を含む)(前回と変わらず)

- Core EPS Growth(中核事業EPS成長率):0%~4%(前回と変わらず)

- All-in EPS Growth(全EPS成長率):3%~9%(前回と変わらず)

- Currency Neutral Core EPS Growth(恒常為替ベース中核事業EPS成長率):-2%~2%(前回と変わらず)

- Core Effective Tax Rate(中核事業実効税率):20%~21%(前回と変わらず)

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):85%~90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%(前回と変わらず)

- Dividends(配当):~100億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):~50億ドル(前回と変わらず)

いずれも前回と変わらず。

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第1四半期の業績は、地政学的、競争、消費者環境が厳しい状況において、当社の統合戦略が力強く実行されたことを反映している

- 既存事業売上高は40四半期連続で増加し、コアEPSは10年度連続で増加

- 成長は引き続き幅広いカテゴリーと地域に及び、10の製品カテゴリーのうち8つで既存事業売上高が増加または横ばい、7地域のうち6地域で既存事業売上高は横ばいまたは増加

- 当社の戦略について

- 直面している市場と競争上の課題を踏まえ、今こそ消費者をあらゆる活動の中心に据えた統合成長戦略への投資を拡大し、それを確実に実行すべき時

- 今年実施する非常に強力なイノベーション・プログラムを皮切りに、あらゆる優位性のベクトルの統合を強化していき、より強力なコアブランド提案を構築し、より大規模な隣接事業と事業形態を拡大することで、消費者の満足度を高めていく

- 最近発表した事業再編を含め、事業のあらゆる分野において生産性の向上を継続的に推進し、優位性への投資を促進し、コストと為替変動の逆風を緩和し、利益率の拡大を推進していく

- 税引前で最大15億ドルの売上原価削減を目指す

- リストラの取り組み(ポートフォリオの選択も含む)を通じて生産性を加速させていく

- 今期および2027年度にかけて、製造業以外の職務を最大7000人、現在の非製造業従業員の最大15%を削減する予定

- 2026年見通しについて

- 通期のガイダンスレンジはすべて維持している

- ガイダンスには、事業再編の一環として実施される製品および市場からの撤退による30~50ベーシスポイントの逆風が含まれる

- 2026年第2四半期は昨年の第2四半期が港湾ストライキに関連した2度の受注急増の恩恵を受けたため年間で最も成長が鈍化する四半期となる

- 第1四半期は力強いEPSの成長を達成したが、イノベーションと競争力強化への投資の増加に伴い、年度後半は緩やかな利益成長を見込んでいる

- 2026年度見通しには、関税(4億ドル)、商品コスト(1億ドル)による逆風、為替による好影響(3億ドル)が含まれている

- 2026年度には配当金約100億ドル、普通株買い戻し約50億ドルの合計約150億ドルの現金を株主に還元する計画

- 質疑応答

- 6月に発表した組織再編の現状について

- 現在、組織再編の実行はすべての要素において順調に進んでいる

- ポートフォリオの合理化/選択

- ポートフォリオの合理化/選択によりサプライチェーンを改めて見直す

- デジタル化されたデータアクセスと分析機能を通じて、消費者中心、そしてブランド構築に注力するため製造部門以外の人員を最大7000人削減

- 現在、組織再編の実行はすべての要素において順調に進んでいる

- 北米のファブリックケアとベビーケアの両分野の現状

- 当社にとって明らかに大きな、そして重要なカテゴリーだが、どちらも当社が期待する水準には達していない

- 競争環境は激化しており、消費者は購入の意思決定や消費において、より慎重になっている

- 状況への対応は、価値やプロモーションもその一環となるかもしれないが、持続可能な成長を実現するための真の解決策は、イノベーションを推進し優位性を高めること

- ただこれには時間がかかる。単にプロモーション資金を投じることで済む簡単な問題ではない

- 好調な四半期だった中国市場の現状について

- 全てのカテゴリーにわたってビジネスモデルのあらゆる部分を根本的に刷新したことが事業の好転につながったと考えている

- しかし不安定な市場環境に直面しているという事実も認識しておく必要があり、この好転が一直線になるとは思っていない

- 中国での事業拡大を継続していく上で当社は優位な立場にあると考えており、市場は時間とともに回復し、それが追い風となることを期待している

- 今後数四半期にわたり状況を注視していく

- 北米市場で今四半期、価格の安さが消費者の選択を左右する大きな要因になったか

- 重要なのは「手頃な価格」ではなく、「より明確な価値」だと考えており、その価値を消費者にどのように提示するかがポイント

- 消費者は引き続きより高品質な商品を求めている。実際米国におけるプライベートブランドのシェアは現在50ベーシスポイント低下し、初めてプライベートブランドのシェアが16%を下回った

- また一部の消費者は依然として給料日ギリギリの生活を送っており、支出を抑えたいと考えて低価格のキャンペーン価格を求めているが、我々はここでも競争力を高めるため意図的に取り組んでいる

- 通期見通しにおける商品コスト(前四半期2億ドルから1億ドル)と関税(前四半期10億ドルから4億ドル)の逆風軽減について

- 関税に関して最も大きな助けとなっているのは米国で栽培できない天然素材原料で、現在政権は政策調整の猶予期間を設けており、相互関税も想定より引き下げられた。これは前回決算以降に起こったことを反映している

- 商品コストは主にエネルギーだが、原油価格の低下が逆風軽減の助けとなっている

- ご存知の通り、関税環境は非常に急速に変化する。カナダに関する政権のコメント(決算発表前にトランプ政権はカナダとの関税交渉を打ち切ると発表)は既にお聞きになったと思う。そのため年間への影響は依然として不安定

- 6月に発表した組織再編の現状について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第1四半期の総売上高(Net Sales)は223億8600万ドル、市場予想の221億7000万ドルを上回っている

- 2026年第1四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.99ドル、市場予想の1.90ドルを上回っている

となっている。

まとめ

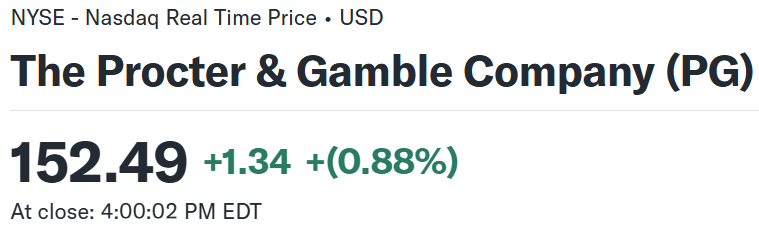

上記の様な決算結果を受けてP&Gの株価は

前日比0.88%の下落。同日の米国市場が

遅れて発表となった米消費者物価指数(CPI)が市場予想を下回ったことで全面高となったことを考えると、P&G株の上昇は市場なりといった所だろうか。

市場予想を上回る売上、EPSだったにもかかわらずそれ程P&G株が上昇しなかったのは、カンファレンスコールで競争の激化や市場環境が未だ不安定なこと、第2四半期が最も成長が見込めないこと等について言及されたことが要因と思われる。

決算後数日を含めた年初来のP&G株の推移を市場(S&P 500)と比べてみると

前回7月の決算以降、市場が上昇しているのに対してP&G株は下落傾向。今回の決算も流れを変えるキッカケとはなっていない様で、決算後も市場に比べて見劣りのする推移となっている。

今後のP&G株だが、ここ数ヶ月の株価推移、今回決算及び決算後の株価の動きを見ると厳しい状況が続くのだろう。何とかこの程度の株価水準でとどまって、次回決算で状況に改善が見られることを願いたい。