はじめに

米現地時間2025年9月16日(火)、17日(水)に2025年6回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。また今回は四半期に一度の経済予測要旨も発表されている。

前回2025年7月29、30日のFOMC会合は金利据え置きと市場予想通りだったが、その後のパウエル議長会見で有力視されていた9月の利下げ観測が後退すると株式市場は下落、米国債利回りは上昇、ドル円為替はドル高に振れることになった(ただし変動幅は限定的)。

しかしその直後の8月1日に発表された米雇用統計で、非農業部門雇用者数が市場予想を大幅に下回り、併せて5月、6月のデータも大幅に下方修正されたことで、それまでFOMCの金利据え置き根拠であった堅調とされていた労働市場が実はそうではなかった可能性が高いのではという見方が出て来て、9月の利下げ可能性が強まり株式市場は下落、米国債利回りは低下、ドル円為替はドル安に大きく変動している。

その後は各種経済指標が米雇用統計の様な予想外の結果となるかに注目が集まったが、概ね市場予想通りの結果が続いて8月発表の米雇用統計の様に大きく市場が変動することはなかったものの、インフレ圧力は緩和されない一方で労働市場は軟調という内容が多かった。

そして8月22日にはFRBのパウエル議長がジャクソンホール会議で講演を行い、「(労働市場は)雇用に対する下振れリスクが高まっていることを示唆」、「基本的な見通しとリスクバランスの変化を踏まえると、政策スタンスの調整が必要となる可能性がある」という発言が9月の利下げを示唆するものと受け止められ、CMEフェドウォッチの9月の利下げ確率は講演前の約70%から約85%に上昇した。

以降9月4日発表の米雇用統計は前回8月と同じように非農業部門雇用者数が市場予想を下回ったものの、9月の利下げが既に織り込み済みだったためか市場に与えた影響は前回ほどでは無く、9月11日発表の米消費者物価指数はほぼ市場予想通りではあるもののインフレ圧力が根強いことが示されたのだが、同日発表された新規失業保険申請件数が市場予想を上回り労働市場の減速傾向が変わらなかったことで、9月FOMCでの利下げが有力視される状況に変わりは無かった。

そんなインフレ圧力が根強い(金利据え置きが有力)一方、労働市場が軟調(利下げが有力)という相反する状況の中で、労働市場へのテコ入れのために今回のFOMCでは利下げが有力視されていたのだが、実際の政策金利結果及びパウエル議長の会見、そして四半期に一度の経済予測要旨、それらを踏まえて市場はどう反応したのかを確認し整理しておく。

2025年9月16日、17日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「純輸出の変動は引き続きデータに影響を与えているが、最近の指標は今年上半期の経済活動の成長が鈍化したことを示唆、失業率は依然として低水準、労働市場は引き続き堅調、インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は前回追加された「Although swings in net exports continue to affect the data,(純輸出の変動は引き続きデータに影響を与えているが~)」という文言が削除、また「The unemployment rate remains low, and labor market conditions remain solid(失業率は依然として低水準、労働市場は引き続き堅調)」という文が「Job gains have slowed, and the unemployment rate has edged up but remains low(雇用の伸びは鈍化し、失業率はわずかに上昇したものの依然として低水準)」に変更

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しに関する不確実性は依然として高い水準にある」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」といった趣旨の文章

⇒今回は雇用とインフレのリスクに対して「and judges that downside risks to employment have risen(雇用に対する下振れリスクが高まっていると判断している)」という文言が追加

【今後の政策金利決定に関して】

- 前回は「委員会は、目標達成のためフェデラルファンド金利の目標レンジを4.25~4.5パーセントに維持することを決定」、「フェデラルファンド金利の目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価」、「委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減する」、「委員会は、最大限の雇用を支援し、インフレ率を2%の目標に戻すことに強く取り組んでいく」といった趣旨の文章

⇒今回は「委員会は目標達成のため、またリスクバランスの変化を踏まえ、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げ4.00~4.25%に変更することを決定した」

⇒フェデラルファンド金利の目標範囲に対する追加調整の範囲と時期を検討するにあたり~という文言から「extent and timing of (範囲と時期)」という言葉が削除

【金融政策の決定に関して】

- 前回は「金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく」、「委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある」、「委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる」と言った趣旨の文章

⇒前回と一言一句変わらず

今回のFOMCでは市場予想通り0.25%の利下げが決定。利下げは2024年12月のFOMC以来6会合ぶり。また今回の利下げは賛成11、反対1であり、反対票を投じたのは個人的な理由で辞任したAdriana Kugler理事に代わって新しく就任したStephen Miran理事で、より大幅な0.5パーセントポイントの利下げを主張している。

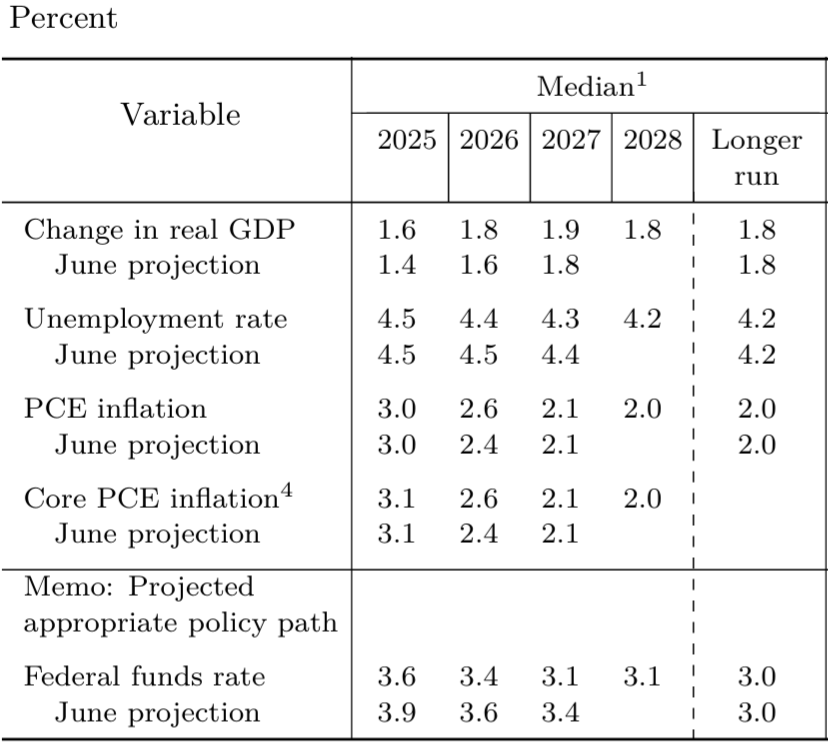

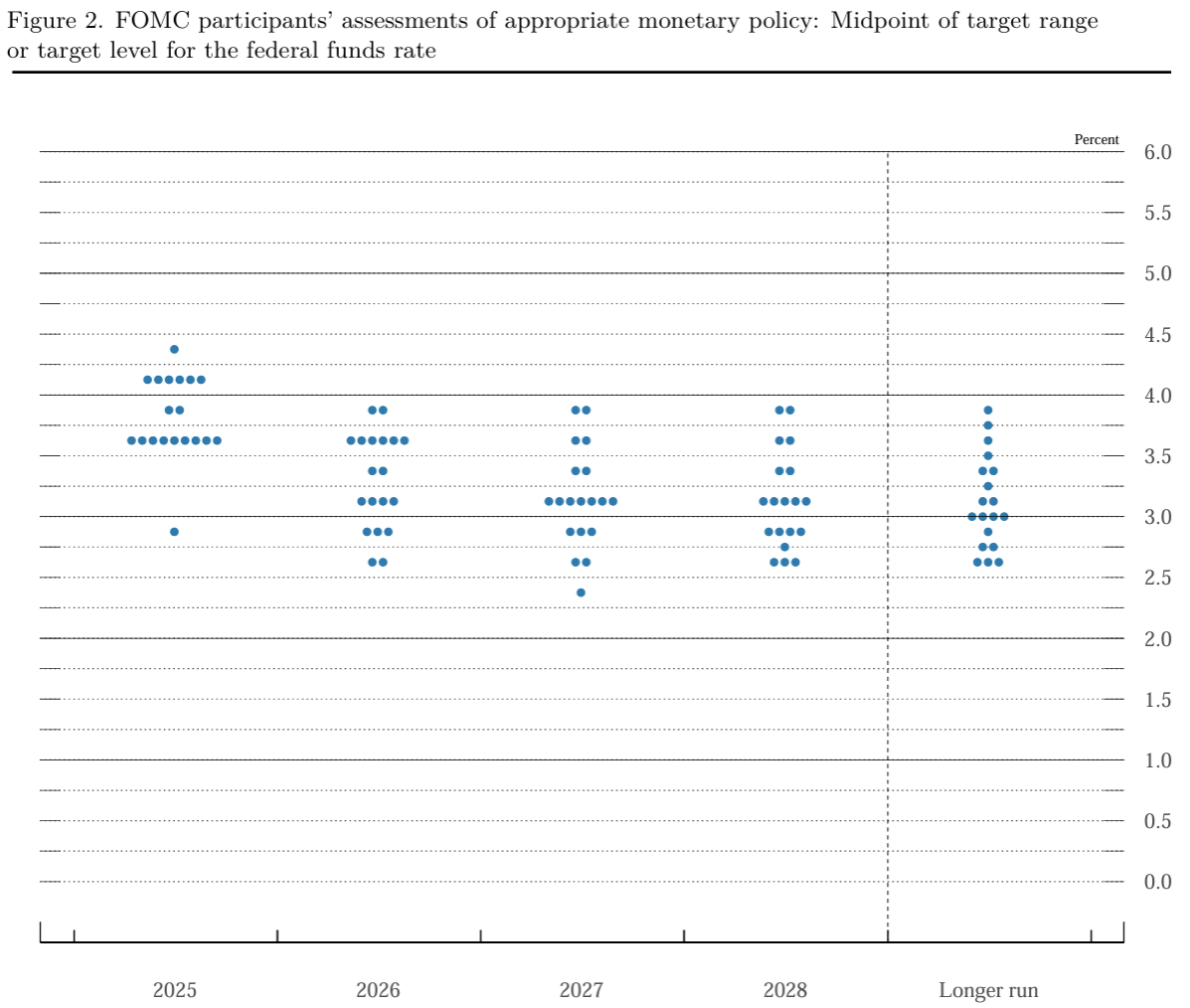

経済予測要旨(Summary of Economic Projections)

FRB当局者の2025年末の政策金利の予想中央値は3.6%と前回2025年6月時の3.9%から低下。この予想中央値は2025年内今後2回の会合(10月、12月)でそれぞれ0.25%の利下げが実施されることを示唆している。

内訳をみると、参加者19名中2025年末時点の政策金利を3.50~3.75%(0.25%の利下げが2回)と予想したのが9人と最も多いのだが、一方で次は4.00~4.25%(利下げ無し)と予想している6人となっており、中央値で見えるよりも意見は割れている模様(残りは3.75~4.00%(0.25%の利下げが1回)が2人、4.25~4.50%(0.25%の利上げが1回)が1人、2.75~3.00%(0.50%以上の利下げが2回)が1人)。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- インフレは2022年半ばの高水準からは緩和しているが、このところ上昇し引き続き幾分高止まりしている

- モノのインフレの加速、サービスのディスインフレは継続している

- 関税がインフレに及ぼす全体的な影響はまだ明確ではなく、関税による持続的なインフレへのリスクを管理・評価する必要がある

- 移民の減少と労働参加率の低下を反映して雇用の伸びは著しく鈍化し、労働力需要は弱まっている

- リスクのバランスは変化したが適宜対応できる態勢は整っており、FOMCは(物価安定と雇用最大化という)2つの責務の達成に向け結束している

- 質疑応答

- 今回政策金利を0.25%利下げしたことについて

- 今日の決定の焦点は労働市場へのリスクであり、今回の利下げはリスク管理のための利下げと考えている

- 0.25%の利下げが大きな効果を生むかどうかは分からないが、現状を把握し適切な行動を取る。我々は今日、それを実行した

- 我々の政策はインフレへの対応に偏っていたが、最大雇用の責務に対するリスクが高まったことを認識する時

- 一方でインフレの2%回帰に全力で取り組む必要があり、FRBは同時に二大目標に対するリスクを比較検討する必要がある

- 金利を巡り急速に行動する必要はない

- 我々は長期的な視点に立ち、米国民のために最善を尽くし寄与していく。政治的配慮に基づいて決定を下すような状況になるとは思わない

- 労働市場について

- 前回の会合以降労働市場のリスクに対する見方は大きく変化し、労働市場はもはや堅調とは言えない

- 労働市場は冷え込みつつあり、政策にそれを考慮する時期が来ている

- 労働市場の変化は主に移民に絡む変化によるが全てが移民によるものではなく、関税も減速の一因

- 労働力需要は明らかに減速し供給よりも幾分急激な減少となっており、これ以上減速させる必要はない

- 米労働省労働統計局から得られるデータは引き続き、我々の仕事の遂行に十分と考えている

- インフレについて

- 今年のインフレ上昇の大半は、モノのインフレ上昇によるもの

- 関税による物価上昇は、今年および来年も続くと予想されるが一時的な上昇にとどまると予想され、インフレが持続的となる可能性は弱まった

- インフレ上振れリスクは、4月より低下している

- 経済情勢について

- 消費支出は高所得者に偏っている可能性もあるが、それでもなお支出は増加しており経済はさほど悪い状況ではない

- 経済活動が持ちこたえていることは喜ばしく、消費も持ちこたえている

- ミシガン大学の調査で見られる例外を除けば、長期的なインフレ期待は良好

- 銀行、家計は良好な状態であり、金融システムの構造的脆弱性が高まっているとは考えていない

- 中央銀行の独立性について

- FRBの独立性に強くコミットする

- 市場参加者はFRBの独立性に対するリスクを織り込んでいない

- Cook理事解任を巡る裁判についてコメントするのは不適切

- 自分(パウエル議長)がFRBにとどまるかどうかについて、新たに述べることはない

- 今回政策金利を0.25%利下げしたことについて

FOMC会合結果、経済予測要旨及びパウエル議長の発言を受けての市場

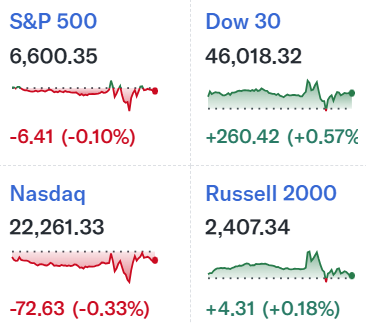

米国主要3株式指数

主要3指数はFOMC発表を控えてほぼ横ばいが続き、発表を受けて変動があったものの前日比ではあまり大きな変化は無し。NASDAQ総合、S&P 500が前日比下落となっているのは同日の米国市場開場前に、中国国家インターネット情報弁公室(CAC)が中国国内の大手テクノロジー企業に対しエヌビディア(NVDA)の全ての人工知能半導体の購入を停止し、既存の注文をキャンセルするよう指示したと報じられたことが重しとなった模様。S&P 500の日中の動きを詳しくて見てみると

FOMC会合及び四半期に一度の経済予測要旨が発表された14:00にやや上昇したが、すぐに発表前の水準に。14:30からのパウエル議長の会見ではやや下落したものの、こちらもあまり時間をおかずに発表前の水準に戻って取引を終えている。利下げ、経済予測要旨、パウエル議長の会見いずれも概ね事前に予想されていた内容だったことが、株式市場に大きな波乱が無かった要因だろう。

米国10年債

FOMC声明及び経済予測要旨が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。

株式市場と同様にFOMC発表を控えてほぼ横ばいが続いたが、FOMC声明及び経済予測要旨を受けてやや利回りは低下。そしてパウエル議長の会見を受けて利回りはやや上昇して取引を終えている(債券市場の取引はパウエル議長の会見途中で終了)。

パウエル議長が会見で「金利を巡り急速に行動する必要はない」と発言したことが、利回りが上昇に転じた要因と考えられる。

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT+1(英国標準時+1)では19:00。

FOMC声明発表前は1ドル=146.25円前後で推移していたが、FOMC声明及び経済予測要旨を受けて1ドル=145円台半ばまでドル安に。しかし米10年債と同様にパウエル議長が会見で「金利を巡り急速に行動する必要はない」と発言したことで発表前よりもドル高となって推移し、これを書いている日本時間9月18日21時前後では1ドル=147円台前半での動きとなっている。

まとめ

今回のFOMCは2024年12月のFOMC以来の利下げとなったものの、FOMC声明、経済予測要旨、パウエル議長の会見いずれも概ね市場の予想通りだったためか、パウエル議長が会見で利下げを急がない姿勢を示したことで10年債とドル円為替に多少影響はあったが、市場への大きな変動は無し。1週間前に米消費者物価指数(CPI)を整理した際には「来週のFOMCでも株式市場が大崩れする様なことが無いことを願いたい。」と書いていたが、その期待通りとなってくれてほっとしている。

ただ2025年の利下げ見通しに関しては不安が残る。というのも経済予測要旨中央値では、年内利下げは0.25%が2回と市場で有力視されているものと変わらないのだが、上述した様に内訳では必ずしも年2回の利下げが圧倒的という訳ではなく(19人中9人)、2番目に多かったのは利下げ無し(19人中6人)であり、パウエル議長が会見で利下げを急がない姿勢を示したことで、市場が想定している年内2回の利下げとならない可能性もあるため。

次回FOMCは10月28、29日開催予定であり、それまでの経済指標を踏まえて政策金利が決定されることになるが、最近の根強いインフレ対策(利上げ)と労働市場へのテコ入れ(利下げ)という相反する状況を考慮しての政策金利決定は難しいものとなるだろう。願わくば次回FOMCまでの米経済指標でインフレ緩和、労働市場安定の傾向が見られるようになって欲しいものだ。