はじめに

2025年8月13日(水)の米国市場閉場後には自分の所有銘柄の一つであるシスコ・システムズ(CSCO)の2025年第4四半期決算発表があった。今回のシスコの決算対象期間は、他の所有銘柄の多くが2025年4~6月で2025年第2四半期決算であるのに対し、シスコは2025年5月~7月が対象となり2025年第4四半期決算となる。

前回2025年5月の決算は市場予想を上回り、関税の影響を含みながらも通期見通しを引き上げたこともあって4.85%の上昇。その際には

「今後のシスコ株だが、大幅な上昇は望めないだろうが、決算内容や年初来の株価推移を見る限りでは市場(S&P 500)と同程度のパフォーマンスは期待できそうな気がする。とはいえ関税の状況次第では市場自体が下落する可能性もあり、市場が落ち込んだ場合にはシスコ株も同様に沈むだろうから安心という訳ではない。市場下落となった場合でもある程度底堅い動きをしてくれることを願いたい。」

と書いていた。

その後トランプ政権の関税政策の影響が落ち着き市場が好調だった中、シスコ株も上述した期待通り市場と同程度のパフォーマンスは維持していた印象がある。

そんな状況の中、シスコの今回決算及びそれを受けて株価はどうなったのか。以下に確認し整理しておく。

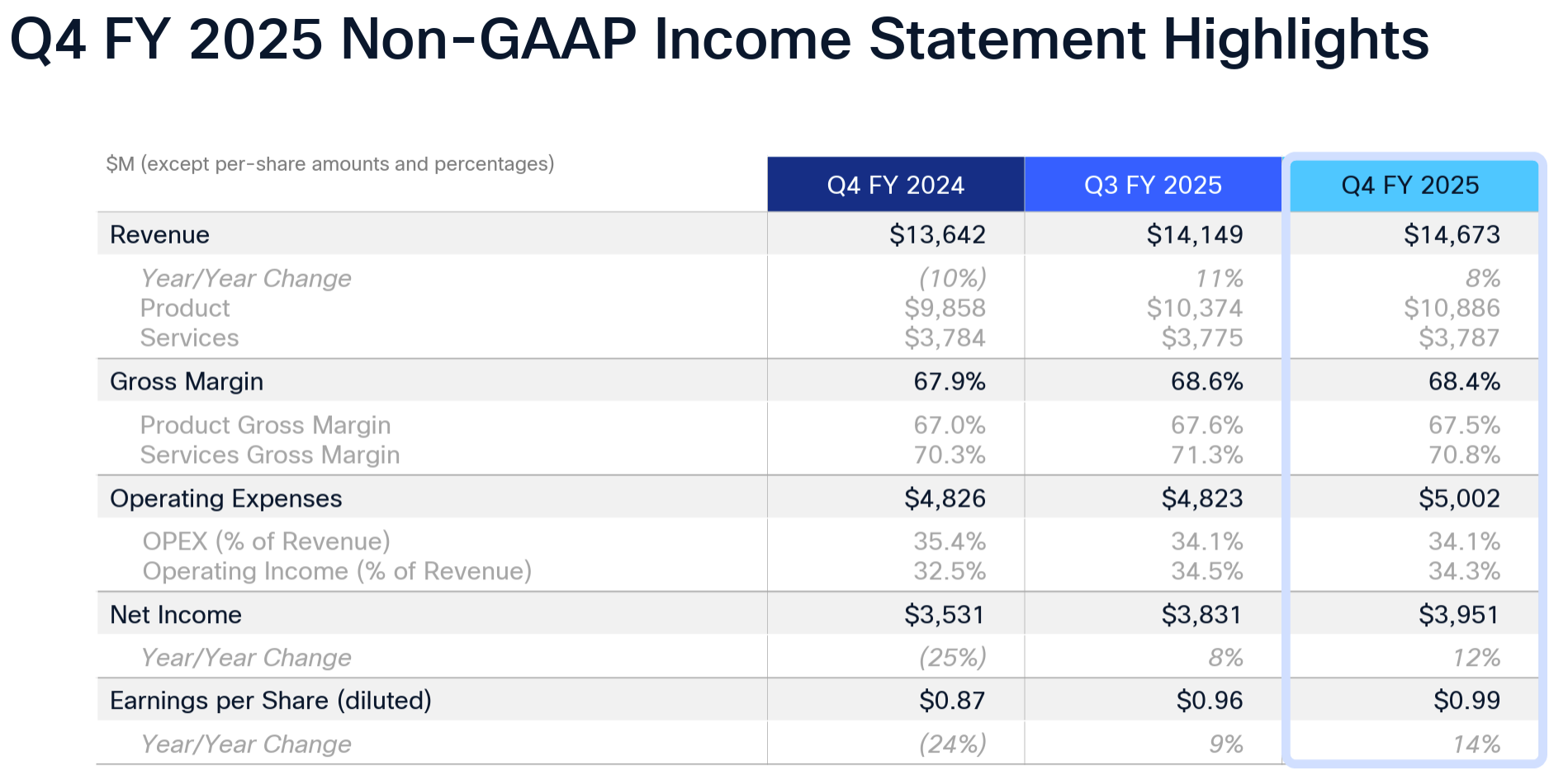

2025年第4四半期決算概要

以下はシスコ・システムズの企業サイトより引用・抜粋。

- 2025年第4四半期のNon-GAAPベースでの売上高(Revenues)は146億7300万ドル、前年同期は136億4200万ドルで前年同期比8%の増加

- 2025年第4四半期のNon-GAAPベースでの純利益(Net Income)は39億5100万ドル、前年同期は35億3100万ドルで前年同期比12%の増加

- 2025年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.99ドル、前年同期は0.87ドルで前年同期比14%の増加

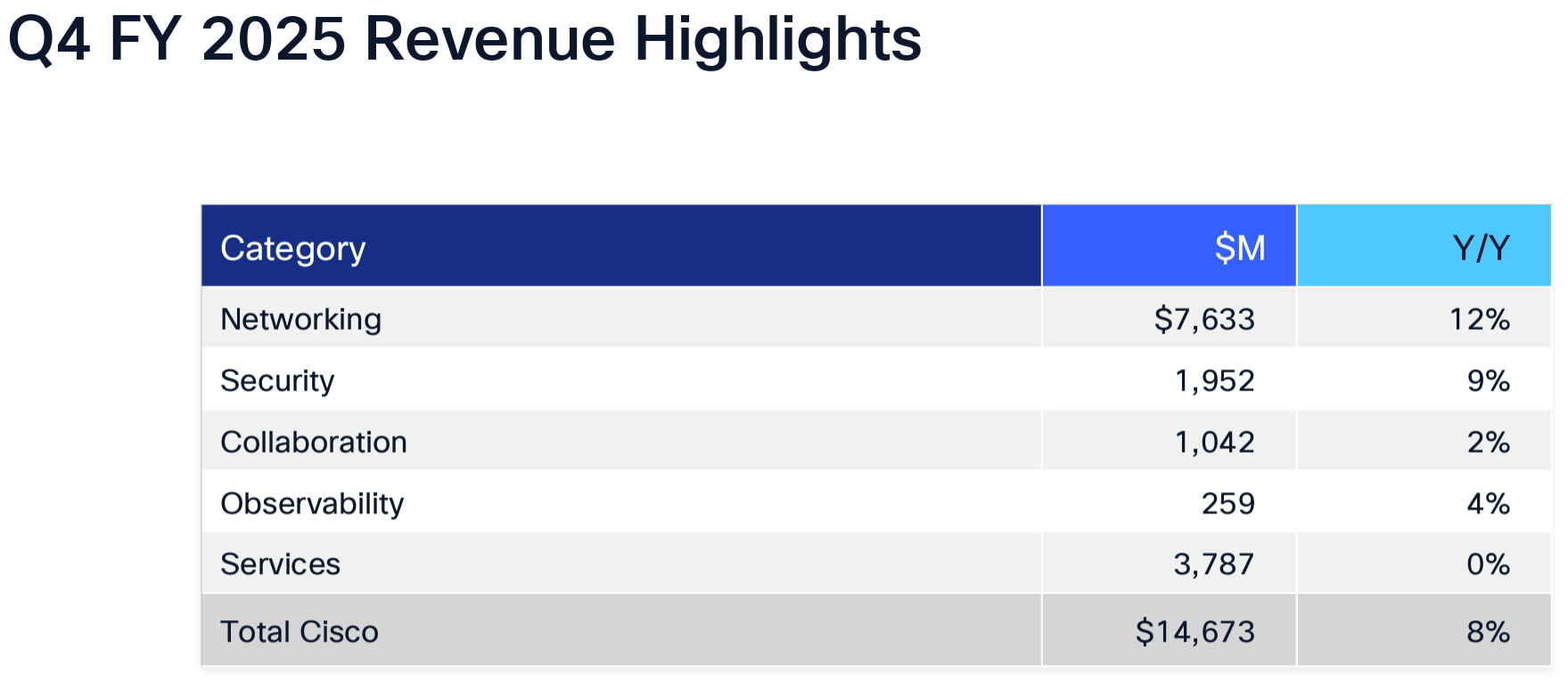

製品カテゴリ毎売上

売上全体に占める割合は製品74.2%、サービス25.8%となっている。

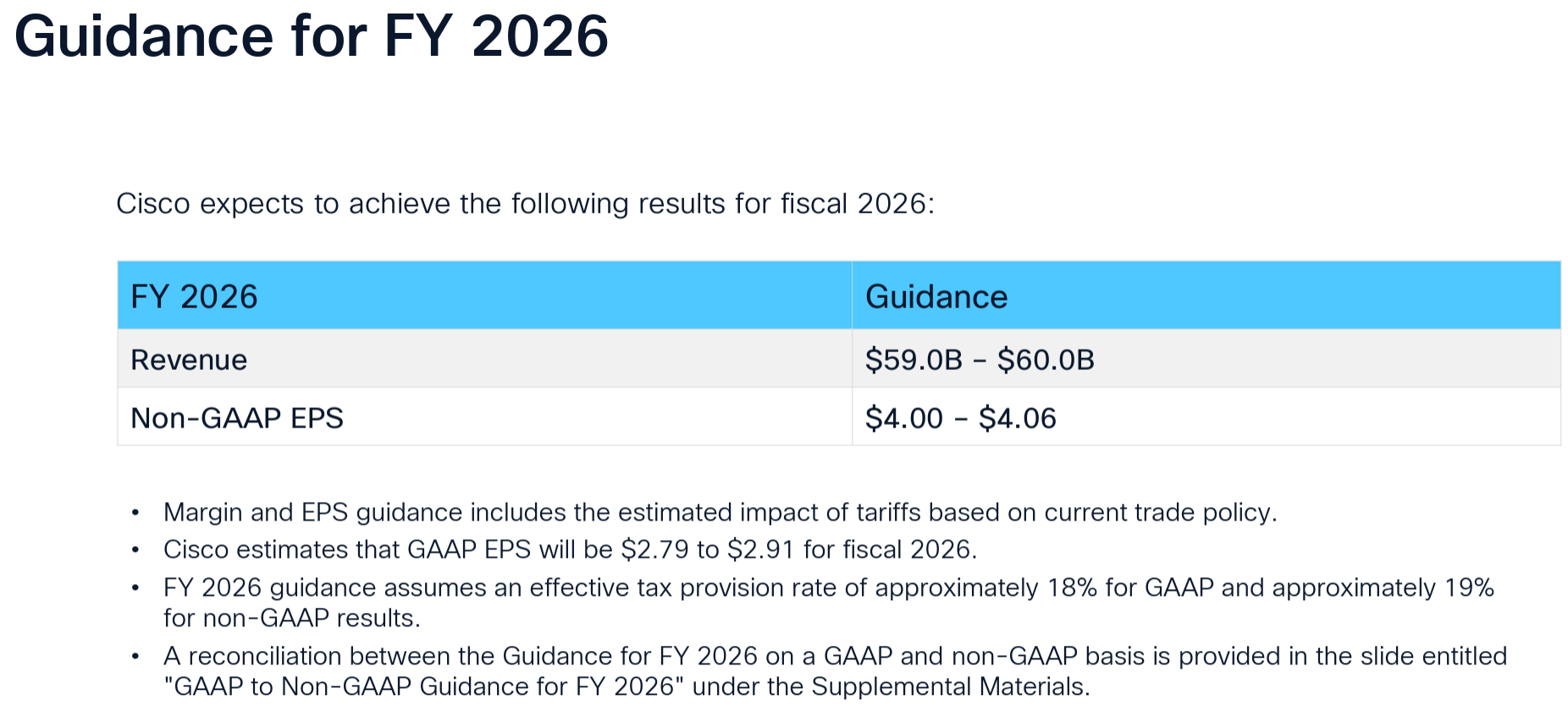

2026年見通し

2026年通期の見通しについては以下の通り。いずれも現時点での関税の影響を含む。

- 売上(Revenues):590億~600億ドル

- Non-GAAPベースでのEPS:4.00~4.06ドル

- GAAPベースでのEPS:2.79~2.91ドル

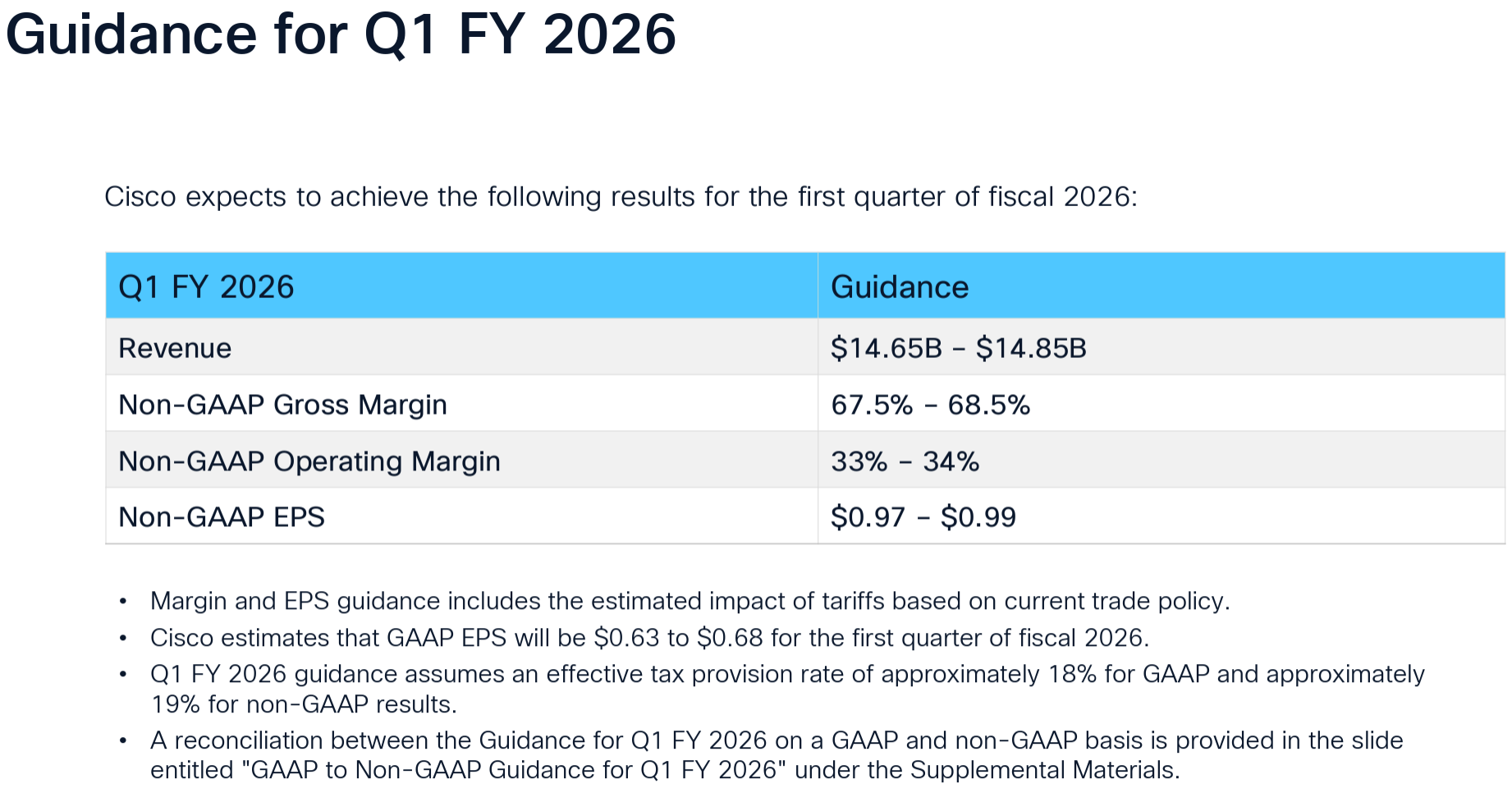

2026年第1四半期(2025年8~10月)の見通しについては以下の通り。

- 売上(Revenues):146億5000万ドル~148億5000万ドル

- Non-GAAPベースでの粗利益利率(gross margin rate):67.5%~68.5%

- Non-GAAPベースでの営業利益率(operating margin rate):33%~34%

- Non-GAAPベースでのEPS:0.97ドル~0.99ドル

- GAAPベースでのEPS:0.63ドル~0.68ドル

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第4四半期について

- 第4四半期の売上高と粗利益率は見通しの上限を達成し、1株当たり利益は上限を上回った

- WebスケールITのお客様から8億ドルを超えるAIインフラストラクチャの受注を獲得し年間では20億ドル超、当初の2025会計年度AI受注目標10億ドルの2倍以上

- 第4四半期の製品受注は前年同期比7%増となり、複雑な環境にもかかわらず全ての地域で堅調な伸び

- Non-GAAPベースの製品粗利益率は67.5%、サービス粗利益率は70.8%でいずれも前年同期比50ベーシスポイント上昇し、Non-GAAPベースの営業利益率は見通しの上限である34.3%

- 財務関連

- 第4四半期には自社株買い13億ドルと配当金16億ドルの株主還元

- 2025会計年度のトータル株主還元は124億ドルとなり、2024会計年度に株主に還元した121億ドルを上回った

- 現在承認されている自社株買いプログラム残は142億ドル

- 営業キャッシュフローは42億ドルで、前年同期比14%増加

- 第4四半期には自社株買い13億ドルと配当金16億ドルの株主還元

- 関税の見通し/前提について

- 依然として複雑な環境下で事業を展開している

- 2026年度第1四半期および通期見通しでは、以下の現行の関税および免除が2026年度末まで継続することを前提

- 中国は30%、半導体および特定の電子部品に対する免除により一部相殺

- 現在のUSMCA免除の対象とならない部品および製品に対してメキシコは25%、カナダは35%

- その他の国/知育は個別相互関税率となるが、半導体および特定の電子部品に対する免除により大部分が相殺

- 銅、鉄鋼・アルミニウムへの関税と報復関税によるわずかな影響

- 引き続きワールドクラスのサプライチェーンチームを活用し、必要に応じて関税の影響を緩和していく

- 質疑応答

- 連邦政府機関において予算削減の可能性や関税の影響の懸念から一部の注文を前倒ししている可能性について

- 過去6ヶ月間「値上げ前に今すぐ注文します」というお客様からの声を一度も聞いたことはない

- 我々が特に注目しているのは出荷からアクティベーションまでの時間だが、異常な点はなく、何の兆候も見られなかったと確信している

- AI事業構成の長期的な見通しについて

- 我々にとってAIは明らかに大きな追い風となっている

- 現在システムと光学系で3分の2、3分の1の構成となっているが、大きな変化を示唆するような兆候は見当たらず、また変化をもたらすと信じるに足る情報はお客様から何も聞いていない

- 今四半期のサービスは売上高の約25%を占めているが、過去5四半期減速している点について

- サービスは通常、例えば製品事業の動向に追随するか、ある程度連動する傾向がある

- そのため2026年度に向けてサービス事業は改善していくと見込んでいる

- セキュリティ事業が市場予想を大きく下回っている点について

- Secure Access XDR、HyperShield、AI Defense、新しいファイアウォール、そしてAgenTikのID管理機能など、新製品と刷新製品は20%を超える成長を見せており、これらがセキュリティポートフォリオの約3分の2を占めている

- 今後1年間でこれらがますます大きな割合を占めるようになり、いわゆるレガシーセキュリティ要素の影響は、年が進むにつれて小さくなり、マイナスの影響も小さくなっていくと想定

- 資本配分戦略について

- 第1に事業の成長を支えることが最優先事項

- 2つ目は当然のことながら配当を維持すること

- 3つ目は希薄化を相殺すること

- 4つ目は、株主の皆様に更なる価値を提供できるよう機動的に行動すること

- 関税の影響について

- 第4四半期と2025年度への影響はごくわずか

- 状況が非常に変化しているため、まだ発表されていない事項を盛り込むのは困難だが、見通しには現時点での関税の影響が盛り込まれており、半導体と特定の電子部品の免除によって大部分は相殺されると想定

- 2026年度の見通しの中で、目標達成に最も確信を持てるセグメントの順位付け

- SP(Service Provider)は依然として非常に楽観的、続いてEnterprise(企業)、そして公共事業分野と想定

- 2026年度の米連邦政府について、我々のチームは米連邦政府が成長に転じると予測している

- 以前のように低い成長率にはならないが急激な成長にもならないため、2025年度の水準には達しないだろう

- 国外でも主権と地政学的な観点から、公共機関は独自の技術スタックとソリューション、ソブリンAIの構築に向かっており、そこでの機会、防衛費拡大などが、今後も良い機会であり続けると考えている

- 連邦政府機関において予算削減の可能性や関税の影響の懸念から一部の注文を前倒ししている可能性について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の売上高(Revenues)は146億7300万ドル、市場予想の146億2000万ドルをやや上回っている

- 2025年第4四半期のNon-GAAPベースの一時項目を除く一株あたり利益(EPS diluted)は0.99ドル、市場予想の0.98ドルをやや上回っている

となっている。

まとめ

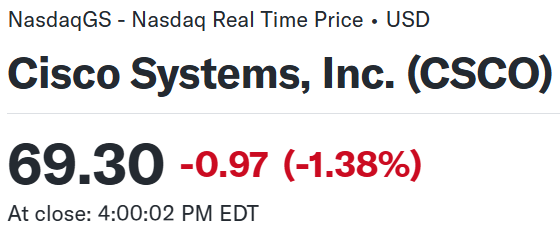

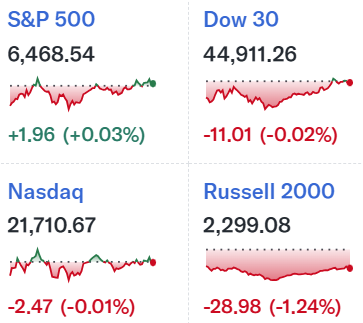

上記の様な決算結果を受けてシスコの株価は

前日比1.38%の下落。同日の米国市場が

ほぼ横ばいだったのと比べるとシスコ株の下落はやや目立つ。売上、EPSは市場予想をやや上回る程度にとどまり、好調とされるAI関連の勢いから市場はより強い結果、見通しを期待していたことが下落の原因と思われる。

決算後数日を含めた年初来のシスコ株の推移を市場(S&P 500)と比べてみると

概ね市場と同様の推移をしていたが、7月は市場の上昇に対してほぼ横ばい。8月に入って今回の決算前には上昇して一時年初来20%を超えたが、決算、決算後に大きく下落してその後数日は再び横ばいとなっている。ちなみに決算翌日に下落となったのは決算を受けてHSBCがシスコの投資格付けをBuyからHoldに引き下げ、目標株価も73ドルから69ドルに引き下げたことが原因だろう。HSBCは理由として「同社の株価は現在適正水準にある」、「AI関連のインフラに対する需要が高まっているという強さは、他の分野の弱さによって相殺されているようだ」、「数四半期にわたる在庫調整から脱却したようだが、その勢いは予想よりも早く衰えている可能性がある」などの点を挙げている。

今後のシスコ株だが、HSBCの投資格付けアップデートを受けて下落したものの、その後は市場が下落しているのに対してほぼ横ばいで推移となり下げ止まっているため判断はなかなか難しそう。ここからシスコ株が持ち直すのか、それとも下落傾向となるのかがポイントになりそうな気がしており、何とか上昇傾向に転じてくれることを願いたいがどうなるだろうか。