はじめに

2025年8月6日(水)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2025年第3四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2025年第2四半期であるのとは異なり、2025年第3四半期。ただし期間は概ね同じで2025年4月~6月の3ヶ月。

前回2025年5月の決算時は市場予想を上回る決算内容に加え、UAEのアブダビにテーマパーク建設の計画を発表したこともあって10%を超える大幅上昇。その際には

「今後のウォルト・ディズニー株だが、今回決算の約10%の上昇で年初来株価推移はS&P 500とほぼ同程度になりはしたものの、その上昇分のうちアブダビのテーマパーク建設がどの程度の割合を占めているが判らないので正直何とも言えない。長期的にはテーマパーク建設は好材料なのだろうが、短中期的には関税次第で上下動の激しい動きとなりそうな気もする。特にトランプ政権が米国外で製作される全ての映画に100%の関税を課す方針を明らかにしたことや、米中関税に伴う中国の対応/消費者心理の悪化などが懸念される。何とか今回決算での株価水準を維持しつつ、悪材料が緩和された際に上昇して欲しいものだ。まあ悪材料が更に悪化する可能性もあるのだが・・・。」

と大幅上昇にもかかわらず今後の懸念について書いていた。

しかしその後懸念として挙げていた米中が関税の90日間大幅引き下げに合意したことや、市場が関税政策を踏まえながらも落ち着きを取り戻し上昇傾向となったことで、ディズニー株も前回決算時に懸念していた様な状況にはならなかった印象がある。

そんな状況の中、今回のディズニーの決算結果、そして株価はどうだったのか。以下内容を確認し整理しておく。

ウォルト・ディズニー2025年第3四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

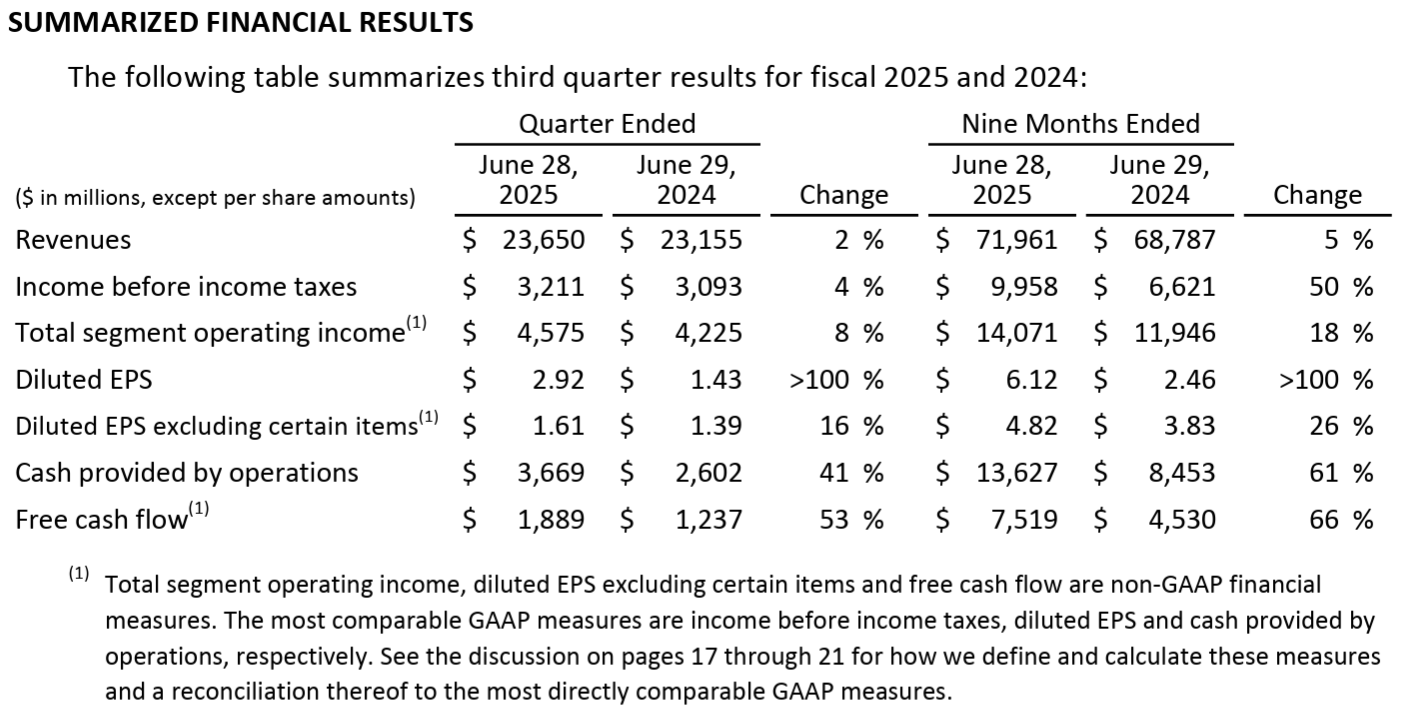

- 2025年第3四半期の売上高(Revenues)は236億5000万ドル、前年同期は231億5500万ドルで前年同期比2%の増加

- 2025年第3四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.61ドル、前年同期は1.39ドルで前年同期比16%の増加

事業部別業績

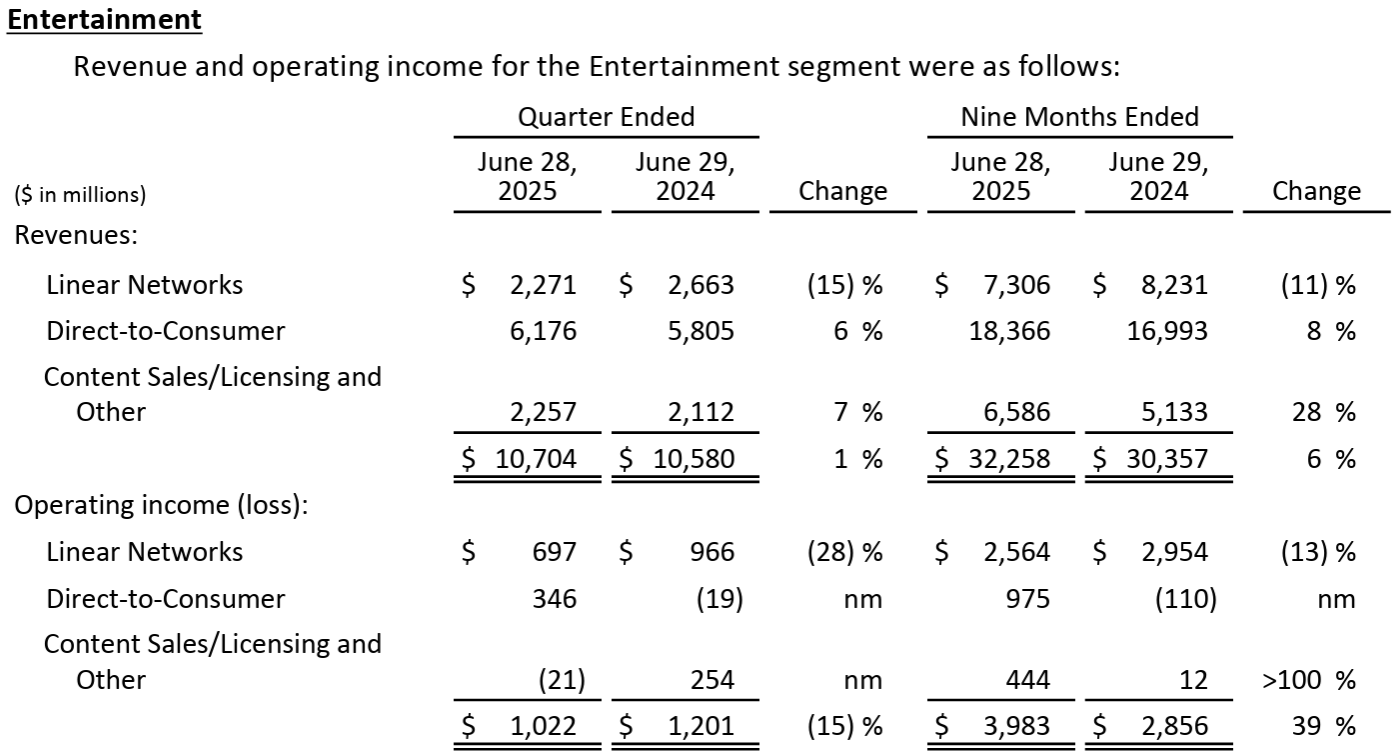

【Entertainment部門】

- 売上(Revenues):107億400万ドル、前年同期比1%増

- Linear Networks:22億7100万ドル、前年同期比15%減

- Direct-to-Consumer:61億7600万ドル、前年同期比6%増

- Content Sales/Licensing and Other:22億5700万ドル、前年同期比7%増

- 営業利益(Operating income(loss)):10億2200万ドル、前年同期比15%減

- Linear Networks:6億9700万ドル、前年同期比28%減

- Direct-to-Consumer:3億4600万ドル、前年同期は1900万ドルの損失

- Content Sales/Licensing and Other:2100万ドルの損失、前年同期は2億5400万ドル

Linear Networksが売上、営業利益共に大きく減少しているのは、前年同期にはあったStar Indiaが2025年第1四半期途中から連結対象外となったことが主な原因。

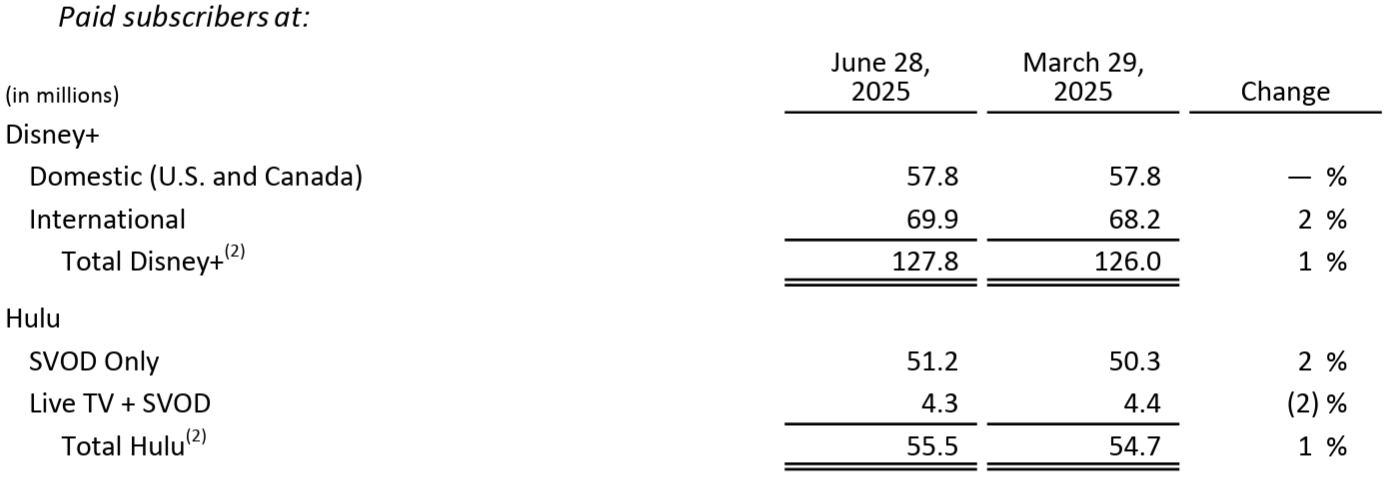

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2025年第3四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+の加入者数は1億2780万で前四半期から180万(1%)の増加。Huluは前四半期から80万(1%)の増加。

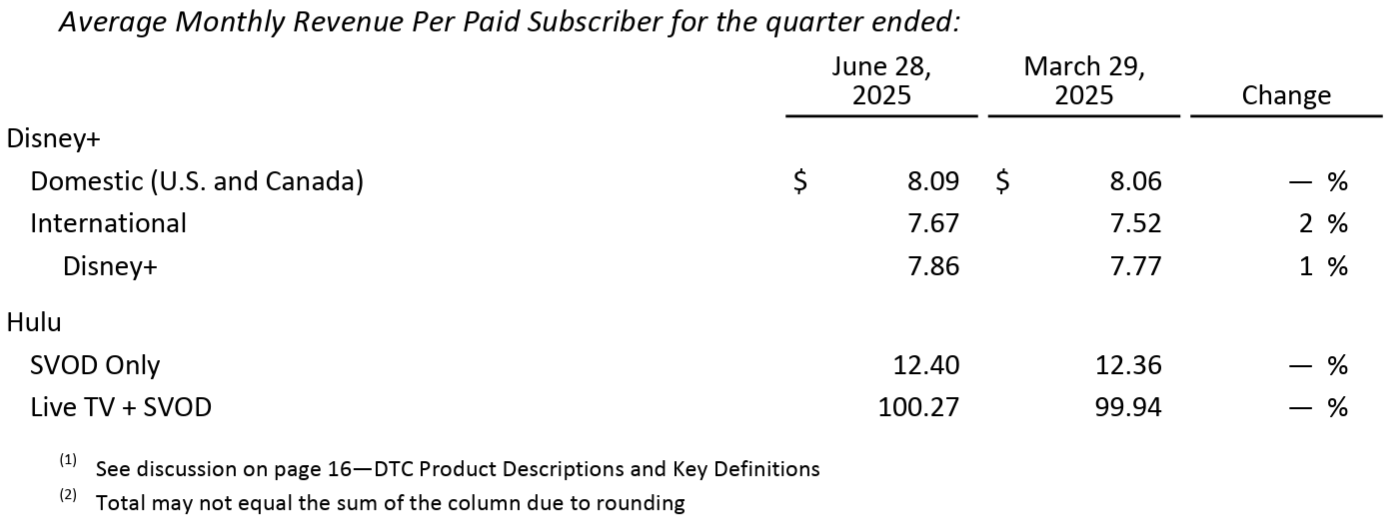

【月平均利用額】

広告収入が増加した一方で加入者構成が変化したことで相殺され、前四半期とほぼ変わらず。

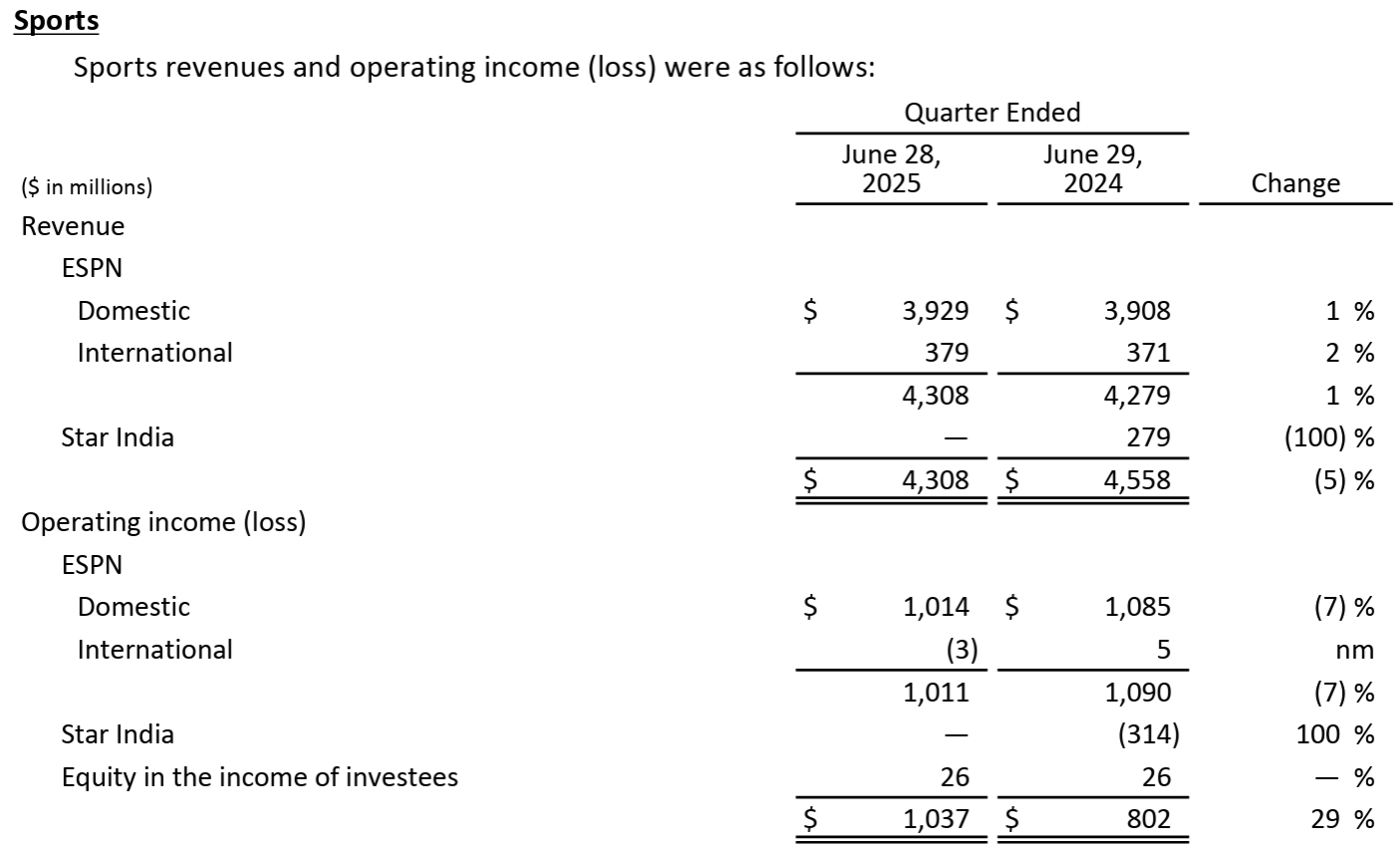

【Sports部門】

- 売上(Revenues):43億800万ドル、前年同期比5%減

- 営業利益(Operating income(loss)):10億3700万ドル、前年同期比29%増

前年同期にはあったStar Indiaが2025年第1四半期途中から連結対象外となったことで売上、営業利益に変動が見られるが、それを除くとほぼ前年同期と同じ。

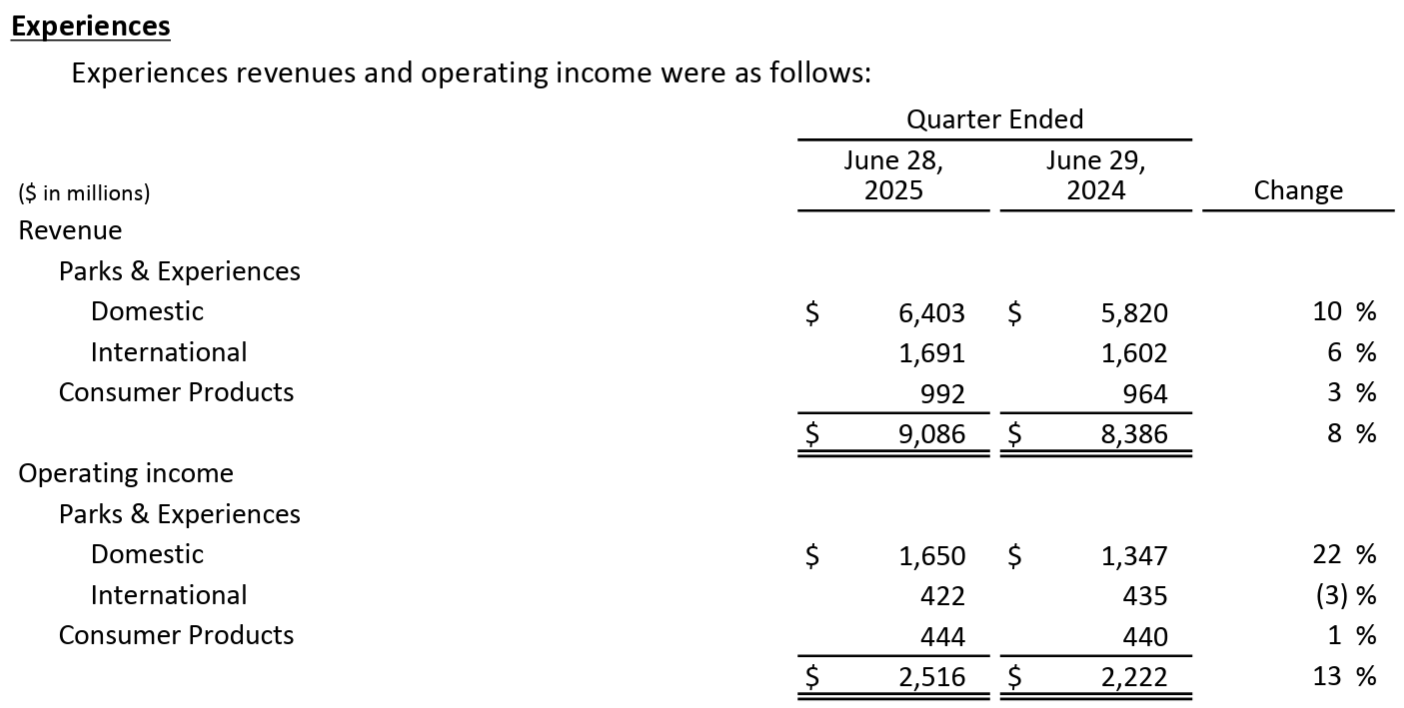

【Experiences部門】

- 売上(Revenues):90億8600万ドル、前年同期比8%増

- Parks & Experiences(Domestic):64億300万ドル、前年同期比10%増

- Parks & Experiences(International):16億9100万ドル、前年同期比6%増

- Consumer Products:9億9200万ドル、前年同期比3%増

- 営業利益(Operating income(loss)):25億1600万ドル、前年同期比13%増

- Parks & Experiences(Domestic):16億5000万ドル、前年同期比22%増

- Parks & Experiences(International):4億2200万ドル、前年同期比3%減

- Consumer Products:4億4400万ドル、前年同期比1%増

主に米国内の来場者の出費増加がサービスコストの増加を相殺して余りある結果だったことが売上、営業利益増に寄与している。

2025年通期及び第4四半期見通し

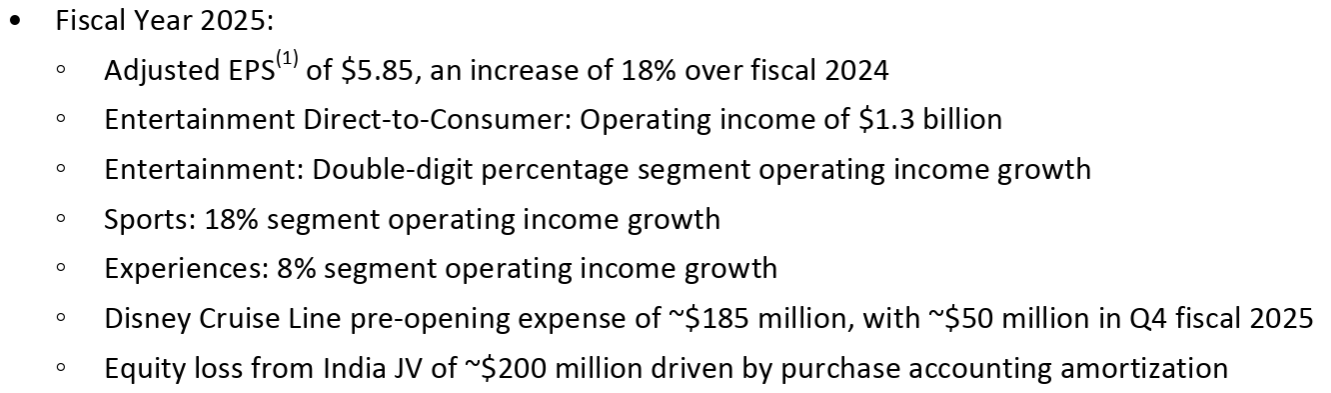

2025年通期見通しに関しては以下の通り。

- 調整後一株当たり利益(Adjusted EPS):5.85ドル(18%増)(前回の5.75ドル(16%増)から上方修正)

- Entertainment部門営業利益成長率:二桁%台(Double digit)(前回と変わらず)

- Sports部門営業利益成長率:18%(前回と変わらず)

- Experiences部門営業利益成長率:8%(前回の6~8%の上限に修正)

2025年第4四半期の見込みは以下の通り。

- Disney+とHuluの合計加入者数は第3四半期と比較して1000万人以上増加。増加の大部分は、チャーターとの契約によるHuluの拡大によるもの

- Disney+加入者数は第3四半期よりやや増加

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期のクリエイティブ面での成功と財務実績に満足しており、引き続き戦略的優先事項を実行していく

- 当社の戦略的優先事項に関する最新情報

- 本日、HuluをDisney+に完全統合することで、ストリーミングサービスの強化に向けて大きく前進することを発表

- 8月21日にESPNのD2Cサービスを開始

- Disney+ HuluのESPNバンドル加入者は直接ESPNコンテンツを視聴可能

- 昨日、ESPNとNFLはNFLネットワークとNFLが所有/管理する特定のメディア資産をESPNが買収する計画を発表し、ESPNのストリーミングサービスを強化する

- NFLはESPNの株式10%を受け取る

- 規制当局の承認が前提であり、買収額は非開示

- またESPNがWWEプレミアムライブイベントの独占配信者となることを発表し、近日中に詳細を共有できるのを楽しみにしている

- Lilo and Stitchは最近世界興行収入が10億ドルを突破し、ディズニーにとっては1年強で4作目の10億ドル超え作品となった

- Lilo and Stitchはミッキーマウスに次ぐ当社第2位の消費者向け製品フランチャイズとなる見込み

- ディズニー・クルーズラインは、今年後半に2隻の新造船、ディズニー・デスティニー号とディズニー・アドベンチャー号の就航準備を進めている

- 世界中で運航するクルーズ船は合計8隻となり、ディズニー・アドベンチャー号はアジアを母港(シンガポール)とする初のディズニークルーズライン

- 第2四半期決算概要

- Entertainment:

- 営業利益は前年同期比1億7900万ドル減

- Linear Networksは前年含まれていたStar Indiaがが2025年第1四半期途中から連結対象外となったことが低調だった主な原因

- Content Sales/Licensing and OtherはLilo and Stitchが好調だったものの、前年同期のInside Out 2(邦題インサイド・ヘッド2) 等が非常に好調だったため前年比では減少

- 好調なDirect-to-Consumerに支えられ、Entertainment部門の営業利益成長率は引き続き二桁%台(Double digit)を見込んでいる

- 営業利益は前年同期比1億7900万ドル減

- Sports:

- 営業利益は前年同期比2億3500万ドル増

- 前年含まれていたStar Indiaが2025年第1四半期途中から連結対象外となったことが主な要因

- Sports部門の営業利益成長率は引き続き18%を見込んでいる

- 営業利益は前年同期比2億3500万ドル増

- Experiences:

- 営業利益は前年同期比2億9400万ドル増

- 米国の好調さが主な原因。ディズニー・クルーズラインも寄与

- ここまでの業績を鑑み、Experiences部門の営業利益成長率を8%に変更(前回は6~8%)

- 営業利益は前年同期比2億9400万ドル増

- Entertainment:

- 財務関連

- 第3四半期に、主に株式投資の減損により1億8500万ドルの費用を計上

- 営業キャッシュフローは前年同期比52億ドル増の約136億ドル

- 2025年にカリフォルニア州で発生した山火事に関する救済措置に基づき、2025年度の米国連邦/カリフォルニア州の所得税の支払いが2025年10月まで延期されたことや営業利益増加が主な要因

- 資本的支出は前年同期の39億ドルから61億ドルに増加

- 主にクルーズラインの2隻の新造船が要因

- 質疑応答

- ESPNとNFLの戦略的提携について

- ESPNは以前の試合放送枠22枠から、基本的には28枠に増加

- またNFLネットワークの買収により、NFLの配信を従来通り継続するだけでなく、ESPNのD2Cアプリに完全に統合することでファンの体験の質を向上させる機能も数多く用意している

- NFLネットワークの配信やその他のNFL関連コンテンツの配信から得られる収益は、明らかに当社の収益とESPN事業の営業利益の増加につながる

- 恐らく来年末までに取引は完了しないと思われるが、利益は約5セント増となる見込み

- HuluをDisney+に完全統合することの戦略的意味合いについて

- 消費者の視点から既存の両アプリのプログラム資産をすべて統合することで、はるかに優れた消費者体験を実現できる

- そして、消費者体験の向上は当然のことながら、解約率の低下にもつながり、効率性の向上も実現できる

- Experiencesの第4四半期見込みについて

- 米国内テーマパークは第3四半期の勢いを継続すると想定

- 昨年はパリ・オリンピックの影響があったが、ディズニーランド・パリも非常に好調に推移すると予想

- 中国は消費者に若干のストレスがかかっているためやや苦戦

- クルーズ船の予約状況は良好で、稼働率は非常に高い

- クルーズラインを今後数年で倍増させるという以前の計画の現状について

- 現在のクルーズ船に乗船されたお客様の多くが、非常に素晴らしい体験をされているため、新しいクルーズ船にも真っ先に乗船したいとおっしゃっていることが分かった

- 事業を拡大することで、世界中の人々へのアクセスという点でより多くの消費者基盤を提供できると考えている

- 本日ここに座っている時点で、来年の全船の予約はほぼ半分埋まっており、新造船はさらにその割合が高くなっている。つまり当社の新製品に対する消費者の反応という点では非常に好調

- ESPNとNFLの戦略的提携について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の売上高(Revenues)は236億5000万ドル、市場予想の237億3000万ドルを下回っている

- 2025年第3四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.61ドル、市場予想の1.47ドルを上回っている

となっている。

まとめ

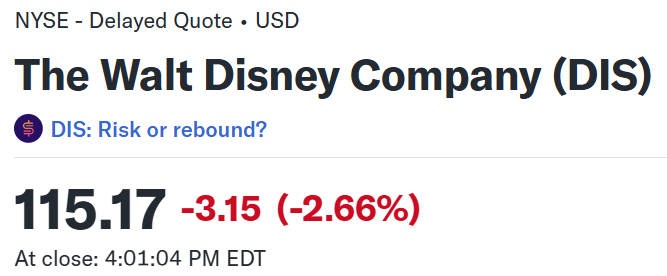

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比2.66%の下落。同日の米国市場は

アップル(AAPL)が決算を受けて5.1%上昇となったことで大型ハイテク銘柄が市場の上昇をけん引したのだが、それと比べるとディズニー株の下落はそれなりに大きい。様々な新発表がありEPSは市場予想を上回ったものの、売上が市場予想に届かず、Linear Networksの落ち込みがStar Indiaが連結対象外となったことを差し引いても大きかったことが下落の要因だったと思われる。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べてみると

年初から下げ幅は市場より大きかったものの概ね似たような動きが前回決算まで続き、前回5月決算でのアブダビへのテーマパーク建設発表等で大幅上昇。その後も市場と同じような動きをしていたが今回決算で下落。決算を含めて3営業日連続で下落してどうなることかと思ったが、その後はやや持ち直している。

今後のディズニー株だが、今回決算後数日で下落が止まり上昇したことで悪材料が株価に反映されたことを願いたいところ。ただ次回決算までディズニー株がそれ程大崩れしなかった場合でも、次回決算でもLinear Networksが重しになる可能性はある。ディズニー全体におけるLinear Networksの割合は段々と少なくなって来ているので、株価への影響も縮小化してもらいたいものだ。